海水淡水化装置市場規模、シェア及び業界分析、技術別(多段フラッシュ蒸留(MSF)、多段蒸留(MED)、逆浸透(RO)、電気透析(ED)、ナノろ過(NF)、その他)、水源別 (海水、汽水、河川水、その他)、プラント容量別(>50,000 m³/日、10,000-50,000 m³/日、1,000-10,000 m³/日、<1,000 m³/日)、 エンドユーザー別(自治体、産業、灌漑、電力システム、その他)、および地域別予測、2026-2034年

主要市場インサイト

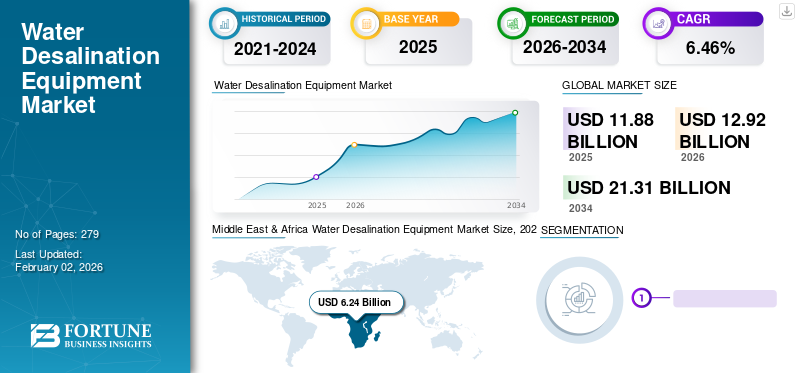

世界の海水淡水化装置市場は2025年に118億8000万米ドルと評価され、2026年には129億2000万米ドルから成長し、2034年までに213億1000万米ドルに達すると予測されており、予測期間中に年平均成長率(CAGR)6.46%を示しています。中東・アフリカ地域は2025年に52.54%の市場シェアを占め、海水淡水化装置業界を牽引した。

水淡水化は、海水、汽水、川の水などを使用して淡水を生産します。これは、水資源の利用を実現するための漸進的なオープンソース技術です。淡水を処理および生産する必要があります。これには、海またはその他の水源を治療するための逆浸透(RO)および多効率蒸発器のさまざまな構成が含まれます。需要は、新しい工場の建設と既存の植物の開発またはサービスに依存します。世界的には、淡水化設置容量が継続的に増加しており、市場を促進しています。

無料サンプルをダウンロード このレポートについて詳しく知るために。

日本の海水淡水化装置市場インサイト

日本では、水資源の安定確保や持続可能な社会づくりへの意識が高まる中、海水淡水化装置の導入がより重要視されています。多くの企業や地域インフラにおいて、省エネルギー化、環境負荷の低減、設備の長寿命化を目指した先端技術の活用が進み、産業用から生活用まで幅広い需要が拡大しています。世界的に淡水化技術が進化する中、日本にとっては信頼性の高い設備や革新的ソリューションを取り入れ、水資源管理の強化と将来の安定供給につなげる好機となっています。

グローバルな水淡水化機器市場の概要

市場規模:

- 2025年価値:118億8,000万米ドル

- 2034年予測価値:213億1,000万米ドル

- CAGR:2026年~2034年 6.46%

市場占有率:

- 地域別リーダー:中東・アフリカ地域。2025年の市場価値は62億4,000万米ドルで、主要地域となっている。

- 最も急成長する地域:また、淡水の不足と高資本の展開によって推進される中東とアフリカも

- エンドユーザーリーダー:市のセグメントは、予測期間中に最大の市場シェアを保持しています

業界の傾向:

- 逆浸透の優位性:ROは、化学物質の使用量が少なく、精製の有効性が低いため、最も広く採用された技術のままです

- テクノロジーの多様性:MSF、MED、ED、RO、NANOFILTRATION、およびさまざまな飼料水の種類と容量のニーズに合わせて他の方法を中心に構成された市場

- 植物容量範囲:能力(<1,000m³/d最大50,000m³/d)でセグメント化された機器、小さな都市工場と大規模な産業またはユーティリティプロジェクトへのケータリング

- ハイブリッドシステムの台頭:特に湾岸地域でのRO ‑ MSFやRO -MEDなどの統合は、省エネと拡張膜の寿命を提供します

運転要因:

- 淡水の希少性:特に乾燥/沿岸地域で、限られた自然の供給と急成長する人口の中で上昇する世界的な需要

- 都市化と地方自治体の需要:都市の水が必要な増加は、淡水化インフラストラクチャへの地方自治体の投資を推進する

- ハイブリッドテクノロジーの改善:ROカップルのシステムは、淡水化操作においてパフォーマンスとコストの利点をもたらします

- 規制およびインフラストラクチャのサポート:湾岸および北アフリカの地域の政府は、PPPと資金提供を通じて大規模な淡水化プロジェクトを支援しています

- スケールとテクノロジーの効率性の経済性:膜技術、ナノフィルトレーション、および電気透析の進歩エネルギーと運用コストを削減する

世界のCovid-19パンデミックは前例のない驚異的であり、水淡水化装置は、パンデミック以前のレベルと比較して、すべての地域で予想外の需要を経験しています。私たちの分析に基づいて、世界の水淡水化機器市場は、2019年と比較して2020年に-25.9%の減少を示しました。しかし、世界経済は2021年の初めから新しい正常に適応し始めたため、水不足の問題を満たすために水処理ソリューションに投資することを計画しているため、水淡水化プラントの需要が増加すると予想されます。

水淡水化機器市場の動向

持続可能な生産のために再生可能に向けて変化する淡水化セクターは、水淡水化装置の需要を高めています

全世界は、温室効果ガスの排出の強度を削減するために、あらゆるセクターにわたって再生可能エネルギーの採用に焦点を当てています。水淡水化市場も、再生可能エネルギーの採用において遅れていません。淡水化植物では、キロリットルあたりのエネルギーは通常約3 kWhです。化石燃料ベースのエネルギーは、世界の淡水化市場を支配しています。 2021年に世界銀行の統計によると、エネルギー価格は2020年と比較して80%以上上昇し、シナリオは継続しています。エネルギー価格の急増の背後にある主な理由は、石炭と天然ガスの商品価格の上昇です。一方、国際再生可能エネルギー機関(IRENA)レポートによると、2020年に追加された再生可能エネルギーの62%は、最も安い化石燃料の代替品よりも低いコストでした。現在、太陽エネルギーと風力エネルギー源は、低コストとネットゼロ排出目標の満たすため、消費の点で高い成長を予想しています。

水を生産する傾向は、世界中の水の淡水化会社が再生可能電力を利用することを奨励しています。多くの海水逆浸透(SRWO)淡水化プロジェクトが来ているか、プライマリエネルギー源として太陽光発電ソーラーを使用して既に稼働中です。たとえば、450,000 m3/日の容量を持つサウジアラビアの淡水化プロジェクトであるYanbu-4は、太陽光発電ソーラーそのSWRO植物の場合、および植物は2023年までに稼働します。再生可能エネルギーの利用が拡大するにつれて、再生可能(太陽光、風力、地熱)ベースの淡水化システムの要件も着実に増加しています。

[ynchdkxas6]

水淡水化装置市場の成長要因

淡水の枯渇は、淡水化水の要件の増加につながります

淡水、または飲料水は長年にわたって希少になり、人々はそのアクセシビリティに依存しています。適切な水資源を備えた国でさえ、水資源、紛争、気候変動の管理が不十分であるため、水不足は珍しくありません。ユニセフによると、毎年少なくとも1か月は、世界人口のほぼ3分の2が深刻な水不足を経験しています。それでも、世界中の20億人以上の人々が、自宅で安全に管理された飲料水へのアクセスがありません。淡水埋蔵量の枯渇により淡水化の必要性が世界中で増加するにつれて、総環境雑誌科学で言及されている国連研究で強調されているように、将来の水不足の解決策としてその可能性を考慮することが重要です。この水の約96%は海洋にあり、塩で飽和していて食べられないものです。淡水化は、無制限の塩水から塩を除去することを伴うため、簡単な溶液です。

さらに、地球上の水の3%のみが淡水であり、そのうち約3分の2は使用または凍結できません。世界中のいくつかの地域で淡水の入手可能性が低いため、人々はまだ水媒介性疾患に苦しんでいます。また、過去の半年で、安全でない飲料水による死亡数が増加していることが観察されています。いくつかの国の政府は、淡水の不足を克服するために水淡水化植物を設置しています。現在、世界中に18,000を超える水淡水化植物があります。淡水の需要の増加により、水淡水化能力も安定したペースで増加しています。水淡水化能力の増加に伴い、淡水化装置の需要も大幅に増加しています。

塩水侵入の増加グローバルに、淡水化装置の需要

世界中のいくつかの地域は、塩水侵入の影響を主に受けています。飲料水リソース。沿岸淡水井戸からの地下水が汲み上げられているため、多くの沿岸地域で塩水侵入が増加しています。一部の沿岸地域では、海水水位の上昇と地下水位の低下により、塩水侵入が自然に引き起こされます。地球温暖化と海洋熱拡大による氷河の融解の増加は、地球レベルの上昇の背後にある理由です。海面は1880年以来21〜24センチの上昇し、2020年には世界の海面が91.3 mmの新しい記録上の高値を設定しました。

水位の下落は、塩水侵入のリスクを高めます。現在、水路に沿った塩水侵入を止めるための対策が講じられています。たとえば、2023年7月、陸軍は、10月13日まで塩水がベルチャーズの水摂取に到達するのを防ぐニューオーリンズの下流の水中障壁を構築する任務を負いました。塩水侵入は、世界中の温室効果排出量が継続的に増加しているため止められませんが、最小限に抑えることができます。長期的には、塩水侵入がかなり起こっているため、淡水の需要を満たすための実行可能な解決策があるはずです。淡水化は、淡水空白を埋めるための便利なソリューションの1つです。

抑制要因

淡水化プラントの操作による環境への影響の増加水淡水化装置の需要を妨げる

ほとんどの淡水化形態は、淡水を処理するために多くのエネルギーを使用しています。ほとんどの化石燃料ベースのソースは、気候変動を増幅し、温室効果ガスの排出量を増加させるエネルギー要件を満たしています。海洋生物は、淡水化のための海水摂取量の巨大な利用により、主に影響を受けます。幼虫、成熟した魚、その他の海の生き物は、吸収パイプに吸い込んだり閉じ込めたりすると死にます。カリフォルニア州水資源管理委員会の推定によると、年次ベースでは、約700億の海洋生命と魚の幼虫がカリフォルニアの沿岸発電所によって殺されています。

1ガロンの淡水を生産するには、約2ガロンの海水が必要であり、単一の淡水化施設は地域の淡水供給の必要性を満たすことができません。より多くの淡水化植物があり、温室効果ガスの排出と海洋生物に対する脅威の可能性が増えます。淡水化植物を運営するための便利なエネルギーソリューションがない限り、そして温室ハウスのガスの継続的な排出があります。環境への淡水化の影響を克服するために、リサイクルされた水膨張、雨水捕獲と再利用、水の保全などのいくつかのイニシアチブが取られ、淡水化プラント数の前年比成長数が減少し、それによって市場の成長が妨げられます。

水淡水化装置市場セグメンテーション分析

技術分析による

エネルギー消費要因が低いため、市場を支配する逆浸透(RO)

市場は、マルチステージフラッシュ(MSF)蒸留、多重効果蒸留(MED)、逆浸透(RO)、電気透析(ED)、ナノフィルトレーション(NF)、および技術に基づくその他に分類されます。すべてのテクノロジーの中で、逆浸透(RO)セグメントは、グローバルに最高の市場シェアを保持しています。これは、低エネルギー消費において、ROテクノロジーが世界の水淡水化産業を支配しているという事実に起因しています。

淡水化装置の販売は、主に過去の膜技術によって支配されていました。その中で、ROは最大の水淡水化装置市場シェアを持っていました。中東とアフリカは、淡水化植物で依然として熱技術を利用しています。 2021年のRo脱塩の平均世界シェアは68%を超えていたため、中東とアフリカは約52%でした。中東とアフリカの脱塩の割合は、世界平均よりも低いです。それでも、過去の統計と比較して、この領域は熱よりも膜容量を増加させています。

[emgdlqkuwj]

ソース分析による

世界中の入手可能性により、予測期間中に支配する海水

市場は、海水、汽水、川の水などに分類されます。海水は、予測期間を通じて世界市場を支配すると予想されています。世界的には、水の96.5%が海に濃縮されているため、いくつかの地域で淡水が必要です。したがって、海水は、水淡水化のために最も利用可能で利用されているソースです。

海水逆浸透(SWRO)機器は、産業参加者の主要なターゲットセグメントです。市場全体は主にほとんどのようにSWRO機器に依存しています水淡水化植物は海水を脱着しています。汽水セグメントは、2032年に市場シェアを増やすと予想されており、海水よりも速く市場収益を増やすと予想されています。成長の背後にある主な理由は、年々汽水の量の増加です。汽水は海水よりも生理食塩水が少ないため、顕著な成長の見通しがあります。

植物容量分析による

> 50,000 m3/日は、世界中の大きな淡水化植物が存在するため、市場シェアの大部分を保持しています

植物容量に基づいて、市場は> 50,000 m3/d、10,000-50,000 m3/d、1,000-10,000 m3/d、および<1000 m3/dに分類されます。 50,000 m3/日を超える容量を持つ非常に大規模な淡水化植物は、世界中の大規模な淡水化植物が稼働しており、すでに建設中の大規模な淡水化植物の数が多いため、世界市場を支配しています。世界の水淡水化能力の約70%は、世界中の大規模および大規模な水淡水化植物に集中していますが、中東とアフリカだけでも50%以上の容量があります。

海水逆浸透植物の40%以上は、世界中で1日以上50,000 m3/日の容量を持っています。 ROの需要は、水淡水化装置の需要成長が非常に大きくて大規模な水淡水化植物全体で高いことを考えると、はるかに高くなっています。小さな水淡水化植物は、市場への貢献度が少ない。

エンドユーザー分析による

市営は、飲料水の要件が高まっているため、支配的な市場シェアを保持しています

飲料水の消費量は、世界中の人口増加が急速に増加したため、過去半年にわたって着実に増加しました。飲料水の要件が高まっているため、飲料水の都市部の必要性が増加しています。世界的に、地方自治体の消費者は飲料水の最大部分を利用しています。飲料水の需要は、地方自治体のエンドユーザーではるかに高いため、淡水化水は主に特定のセグメントに供給されます。産業、発電所、灌漑など、淡水と飲料水に対する大きな需要があります。予測期間中、水淡水化の必要性は、自治体よりも他のすべてのエンドユーザーに淡水を供給する植物全体でより速く増加すると予想されます。

地域の洞察

市場は、北米、ヨーロッパ、アジア太平洋、ラテンアメリカ、および中東とアフリカの5つの主要地域で地理的に研究されています。

[0umgu4ow0a]

中東とアフリカの市場は、2023年に518億米ドルであり、予測期間にわたって最大の市場価値シェアを保持すると予想されています。中東およびアフリカ諸国の水淡水化部門の成長と淡水の大量要件により、地域の水淡水化装置市場の成長が促進されています。この地域は、海水淡水化が淡水の需要を満たすための主要な選択肢である世界で最も水ストレスのある地域とも考えられています。

北米市場は、過去数年にわたって着実に成長しています。米国中の人口増加と産業開発により、信頼できる給水に対する国内のニーズは引き続き重要になります。従来の水源の品質と利用可能性は、産業、農業、および地方自治体の消費者を介した淡水の需要により減少し続けています。対照的に、米国では新しい物資を開発するコストが増え続けています

ヨーロッパ全体の水淡水化部門に継続的な容量の追加があります。この地域は、世界の水淡水化能力の約9%を占めました。現在、この地域には推定880万m3/日の容量があります。容量の追加により、水淡水化の需要も地域全体で増加しています。ヨーロッパの脱塩機器の販売の半分以上は、現在スペインからのものです。淡水化能力の観点から、この国は世界中で5番目の地位にあり、世界の淡水化能力の約6%を保有しています。現在、この国には、216個の小容量植物(100〜500m³/日)、450個の中容量植物(500〜10,000m³/日)、および99個の大容量植物(10,000〜250,000m³/日)があります。

アジア太平洋地域は2番目に大きい市場であり、この地域は2023年に世界市場シェアの約23%を占めています。産業開発の増加と人口統計の急速な成長は、地域全体の淡水の需要を増加させ、脱塩水の要件を開きます。中国はアジア市場を支配しています。この国は、予測期間中に8.9%のCAGRで成長すると予想されています。 2025年までに、国の海水淡水化の総規模は1日290万トン以上に達し、これは全国で圧倒的な需要を示しています。

ラテンアメリカは、多くの淡水化プロジェクトが今後5年間に来ようとしているため、最大の新興市場の1つです。地域全体で30の淡水化プロジェクトが進行中であり、2025年までに250億米ドルのおおよその投資で完了します。チリとメキシコは、この地域の市場に大きく貢献している重要な国です。

水淡水化機器市場の主要企業のリスト

Toray Industries、Inc。

グローバル市場は適度に断片化されており、多くのプレーヤーがテクノロジーベースの淡水化装置を脱塩会社に提供しています。大手メーカーはすでに、ROテクノロジーの海水淡水化プラントの最大の要件を備えており、需要の高い地域を支配しています。世界中の多くのメーカーは水淡水化のための機器を提供していますが、上位5つのメーカーは世界市場の55%以上を占めています。主要なプレーヤーは、世界中で積極的に運営されており、オーガニックおよび無機の成長戦略を適用して、市場の地位を強化しています。一部の水淡水化機器プレーヤーは、に基づいて水淡水化植物の需要の増加に応えるために特定の地域に焦点を当てています再生可能エネルギー。

- 2022年5月10日、Toray Industries、Inc。は、UAEのTaweelah脱塩プラントから逆浸透(RO)膜秩序を受けました。この工場は、稼働すると世界最大の脱塩施設になります。この植物には、909,200立方メートルの容量があります。同社が発表したように、この工場は2022年後半までに稼働します。

プロファイルされた主要企業のリスト:

- Toray Industries、Inc。(日本)

- スエズグループ(フランス)

- Sulzer Ltd(スイス)

- デュポン(米国)

- Aquatech International(私たち。)

- 広州Kangyang Seawater DeSalination Equipment Co.、Ltd。(中国)

- Aguapura USA、Inc。(米国)

- ForeverPure Corporation(米国)

- SEP-Pro Systems、Inc。 (私たち。)

- カナダクリスタリンウォーターインディアリミテッド(インド)

主要な業界開発:

- 2022年11月 - モロッコの電力水と飲料水(ONEE)とイスラエルの国立水会社であるメコロットは、飲料水と液体衛生の分野で2つの機関間で協力を展開するための枠組みを作成するための枠組みを作成することを目的として、覚書(MOU)に署名しました。

- 2022年11月 - で サウジアラビアの生理食塩水換算公社のリヤドは、統合された逆浸透膜脱塩プラントの建設契約を発表しました。建設は王国で完全に行われ、地元のコンテンツと政府調達局と政府支出とプロジェクトの効率局と協力して、サウジアラニエのチームによって行われます。

- 2022年11月 - Quest Water Global、Inc。およびAquatap Waterfification、淡水化および流通技術は、コンゴ民主共和国であるAquatap Oasis Partnership Sarlでの同社の合弁会社が、コンゴの民主共和国のトラストマーチャントバンク(TMB)と提携して、新しいディーラーベースのビジネスモデルを立ち上げたことを発表しました。

- 2021年7月 - デュポンは、同社がイスラエルのSorek B脱塩プラントに海水逆浸透(SWRO)ろ過を提供するためにIDE水技術から命令を受けたと発表しました。デュポンは、乾燥したSWRO要素を含むSWRO膜元素を提供します。

- 2021年3月 - Suez Water Technologies&Solutionsは、Modecオフショア生産システムから海水硫酸塩除去技術を供給する注文を受けたと発表しました。会社が署名した契約には、機器の供給、エンジニアリング、プロジェクト管理、調達、および建設監督が含まれていました。

報告報告

世界の水淡水化機器市場調査レポートは、市場の詳細な分析を提供しています。さらに、地域全体の水淡水化装置の採用に関する詳細を提供します。傾向、ドライバー、機会、市場の抑制に関する情報は、利害関係者が市場に対する貴重な洞察を得るのに役立ちます。このレポートは、主要なプレーヤーと市場での戦略に関する情報を提示することにより、詳細な競争の環境を提供します。

An Infographic Representation of 水淡水化装置市場

View Full Infographic

View Full Infographicさまざまなセグメントについての情報を取得するには、 お問い合わせをお寄せください

レポートスコープとセグメンテーション

|

属性 |

詳細 |

|

研究期間 |

|

|

基地年 |

|

|

推定年 |

2026 |

|

予測期間 |

|

|

歴史的期間 |

2019-2022 |

|

成長率 |

2026年から2034年までの年間平均成長率(CAGR)は6.46% |

|

ユニット |

価値(10億米ドル) |

|

セグメンテーション |

テクノロジーによって

|

|

ソースによって

|

|

|

植物容量によって

|

|

|

エンドユーザーによる

|

|

|

地理によって

|

よくある質問

フォーチュン・ビジネス・インサイトズの推計によると、世界の市場規模は2025年に118億8000万米ドルであり、2034年までに213億1000万米ドルに達すると予測されている。

年平均成長率(CAGR)6.46%を記録し、予測期間(2026-2034年)において市場は着実な成長を示すと予測される。

2025年、当該地域の市場規模は62億4000万米ドルであった。

市のセグメントは、予測期間中に市場の最大のシェアを保持するように設定されています。

淡水の希少性の増加は、水淡水化の需要とその後の機器を推進します。

Toray Industries、Inc。、Suez Group、Dupont、およびSulzerは、業界全体で事業を展開している主要なプレーヤーです。

中東とアフリカは2025年に市場を支配しました。

専門家にお問い合わせください 専門家に相談する

- 2021-2034

- 2025

- 2021-2024

- 279

30~60時間の無料カスタマイズ

地域と国のカバレッジを拡大、 セグメント分析、 企業プロフィール、 競合ベンチマーキング、 およびエンドユーザーインサイト。

関連レポート