温室効果ガスモニタリング市場規模、シェアおよび業界分析、技術別(非分散型赤外線(NDIR)、フーリエ変換赤外線(FTIR)、ガスクロマトグラフィー(GC)、レーザーベースの分光法、および電気化学センサー)、モニタリングタイプ別(連続排出モニタリングシステム、周囲空気モニタリング、および漏れ検出および修理(LDAR)モニタリング)、最終用途産業別(石油およびガス産業、発電、工業製造、廃棄物管理、農業、政府および環境機関)、および地域予測、2026 ~ 2034 年

温室効果ガス監視市場規模と将来展望

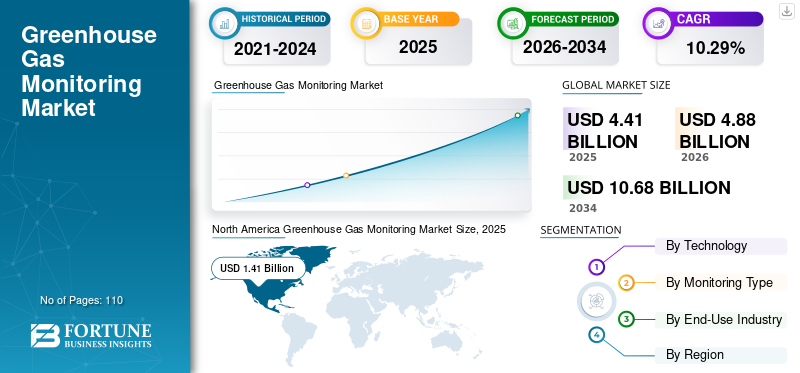

世界の温室効果ガスモニタリング市場規模は、2025年に44億1,000万米ドルと評価されています。市場は2026年の48億8,000万米ドルから2034年までに106億8,000万米ドルに成長すると予測されており、予測期間中のCAGRは10.29%です。2025年、北米は温室効果ガスモニタリング市場で31.97%のシェアを占め、市場をリードした。

温室効果ガスモニタリング (GHG) には、高度な機器、センサー、データ管理システムを使用して、産業施設、エネルギーシステム、交通ネットワーク、環境設定全体にわたる GHG 濃度と排出量を継続的または定期的に測定します。これらのシステムは、組織が排出量を定量化し、環境規制を遵守し、気候変動緩和戦略をサポートするのに役立ちます。温室効果ガス(GHG)モニタリング市場は、気候目標の達成と環境責任の強化を目的とした政府、民間団体、金融機関からの投資増加に支えられ、力強い成長を遂げています。私

この市場は主に、ますます厳格化する環境規制と世界的な気候変動への取り組みによって動かされており、各業界は排出量を正確に測定して報告する必要に迫られています。地域全体の政府や規制機関は、炭素報告の枠組み、排出量取引システム、ネットゼロ目標などの義務を導入しており、これにより炭素排出量の導入が大幅に促進されています。継続的排出監視システム (CEMS)そして高度なガス分析装置。さらに、企業における持続可能性とESG(環境、社会、ガバナンス)への取り組みへの注目の高まりにより、透明性と説明責任を強化するためのリアルタイムのGHGモニタリングソリューションに対する需要が加速しています。センサー技術の進歩により、より正確で信頼性の高いリアルタイムの排出量検出が可能になり、温室効果ガス (GHG) モニタリング市場の成長が大きく推進されています。大気質モニタリングと GHG システムの統合は市場の成長を促進しており、環境および規制の枠組みの下で両方が同時に対処されることが増えています。温室効果ガス (GHG) 監視市場は、排出量追跡システムの精度、効率、リアルタイム機能を強化する高度なデータ分析の統合によってますます形作られています。 IoT 対応センサー、衛星監視、継続的排出監視システム (CEMS) などのテクノロジーの導入が進むにつれて、膨大な量の環境データが生成されています。厳しい環境規制や気候目標を達成するために、迅速かつ正確で実用的な洞察の必要性が高まっているため、温室効果ガス (GHG) モニタリングにおけるリアルタイム データの採用も急速に増加しています。

ABB、Siemens、SICK AG は、強力な技術的専門知識、包括的な製品ポートフォリオ、産業用オートメーションおよび排出ガス監視システムにおける世界的な存在感により、市場で有力なプレーヤーとなっています。これらの企業は、先進的な連続排出監視システム (CEMS)、ガス分析装置、統合デジタル ソリューションを提供しており、規制遵守が重要な発電、石油・ガス、製造などの主要産業全体で広く採用されています。

無料サンプルをダウンロード このレポートについて詳しく知るために。

温室効果ガス監視市場動向

市場の成長を促進するための継続的排出監視システム(CEMS)の需要の増加

業界は厳しい環境規制に準拠するために排出レベルをリアルタイムで継続的に追跡および報告する必要があるため、CEMS に対する需要の増加が市場の主要な推進要因となっています。発電、石油・ガス、工業製造などの分野では、CO₂、NOₓ、SO₂ などの汚染物質の正確な測定を保証するために CEMS の採用が増えており、それによって罰金を回避し、運営の透明性を維持しています。したがって、継続的排出量監視システム(CEMS)、高度なセンサー、リアルタイム周囲大気監視ネットワークなどの最先端の温室効果ガス技術の採用が増加し、精度、コンプライアンス、リアルタイム排出量追跡機能が強化され、温室効果ガス監視市場の成長を大きく推進しています。

たとえば、2025 年 6 月に、Kongsberg Maritime は新しい CEMS を発表しました。この高度なシステムにより、船主と運航者は船舶の排出物を効率的に監視および管理できるため、燃料効率が向上し、ますます厳しい環境要件への準拠が保証されます。

市場ダイナミクス

市場の推進力

無料サンプルをダウンロード このレポートについて詳しく知るために。

市場成長を牽引する産業活動の拡大と排出規制強化

石油・ガスなどの産業として、産業活動の拡大が市場の主要な推進力となっています。発電、化学薬品、製造業は世界の排出量に最も大きく貢献している部門の一つです。特に中国、インド、東南アジアなどの新興国における急速な工業化により、エネルギー消費と化石燃料の使用が大幅に増加し、その結果、CO₂、メタン、その他の温室効果ガスの排出量が増加しています。これに対処するために、政府や規制機関はより厳格な排出基準を施行し、継続的な監視と報告を義務付け、業界に高度な温室効果ガス監視システムの導入を強制しています。世界中の政府や規制機関が環境と公衆衛生を保護するために排出量の制限を設定しているため、厳しい大気質基準の実施が温室効果ガス監視市場の成長を促進しています。

たとえば、2026 年 1 月、中央公害規制委員会 (CPCB) は、オンライン連続排出監視システム (OCEMS) への移行を怠ったとして、デリー - NCR 地域全域の 248 の製造施設の閉鎖を命令しました。この指令は、NCR州の州公害防止委員会と委員会に対し、遵守期限を繰り返し守らなかった大気汚染工場を閉鎖するよう命じた。このような規制執行措置は、CEM への注目が高まっていることを浮き彫りにし、産業部門全体で GHG 技術に対する需要を強化しています。

市場の制約

市場の成長を抑制する高額な初期投資と導入コスト

産業は連続排出監視システム(CEMS)、ガス分析装置、センサー、データ管理ソフトウェアなどの高度な監視機器の調達と設置に多額の資本を割り当てる必要があるため、GHG システムに関連する高い初期投資コストは市場の成長を大きく抑制します。ハードウェアのコストに加えて、企業はシステム統合、校正、インフラストラクチャのアップグレード、コンプライアンス関連の認証への投資が必要となり、全体的な支出がさらに増加します。この経済的負担は、中小企業 (SME) やコストに敏感な地域で活動する産業にとって特に困難であり、高度な監視テクノロジーの導入が遅れたり、限定されたりすることにつながります。

市場機会

新興国での意識の高まりが市場の成長を促進

インド、中国、ブラジル、東南アジア諸国などの国々では、制御されていない排出が環境や経済に与える影響についての認識が高まっており、新興経済国全体での意識の高まりが市場の成長を大きく推進しています。これらの地域の政府は環境規制を強化し、国家大気浄化プログラムを実施し、排出報告枠組みを導入し、産業界に温室効果ガス監視システムの導入を強制しています。さらに、国民の意識の高まり、国際的な圧力、世界的な気候協定への参加により、官民双方が排出量データの透明性を高めるよう求められています。

たとえば、2025年10月、カリフォルニア大気資源委員会(CARB)は、SB 253の施行に必要な法的要件を2026年の第1四半期中に完了するつもりであると述べた。 この発表は、CARBがSB 253に基づいて課せられた2025年7月1日までに施行規則を最終決定するという法的期限を守れなかったこと、およびその後の遅延により最終決定が2025年12月に予定されていたことを受けての発表となった。先進地域における規制の遅れ、インド、中国、ブラジルなどの新興経済国における意識の高まりにより、温室効果ガス監視に対する世界的な機運が加速しています。これらの地域の政府は、ますます厳格な排出枠組みを導入し、透明性を促進し、増大する環境問題に対処するために業界に高度な監視システムの導入を奨励しているからです。

市場の課題

市場の成長を妨げるサイバーセキュリティとデータプライバシーの懸念

サイバーセキュリティ特にデジタル、クラウドベース、IoT 対応の監視システムの採用が増加するにつれて、データプライバシーの懸念が GHG 監視市場における重大な制約として浮上しています。これらのシステムは、産業施設から機密の運用データや排出データを収集および送信するため、サイバー攻撃、データ侵害、または不正アクセスの潜在的な標的となります。データの整合性が損なわれると、規制違反、金銭的罰金、および組織の評判の低下につながる可能性があります。さらに、データの所有権、国境を越えたデータ転送規制、産業情報の機密性に関する懸念により、企業はコネクテッドモニタリングソリューションを完全に導入することを躊躇しています。その結果、堅牢なサイバーセキュリティインフラストラクチャとデータ保護標準への準拠の必要性により、複雑さとコストが増大し、その結果、高度な温室効果ガス監視テクノロジーの広範な導入が遅れています。

セグメンテーション分析

テクノロジー別

高精度により非分散型赤外線 (NDIR) セグメントがリード

市場はテクノロジーに基づいて、非分散型赤外線 (NDIR)、フーリエ変換赤外線 (FTIR)、ガスクロマトグラフィー (GC)、レーザーベースの分光法、および電気化学センサーに分類されます。

非分散型赤外線 (NDIR) が市場を支配し、2025 年には 37.23% のシェアを獲得しました。このセグメントは、二酸化炭素 (CO₂)、メタン (CH₄)、一酸化炭素 (CO) などの主要ガスの測定における高い精度、信頼性、費用対効果により成長しました。 NDIR センサーは赤外線吸収の原理に基づいて動作し、ガス濃度の正確かつ継続的な検出を可能にし、連続排出監視システム (CEMS) や産業プロセス監視などのアプリケーションに最適です。

たとえば、ハネウェルは 2026 年 3 月に、光学非分散赤外線 (NDIR) 技術を使用して、メタン、プロパン、ブタンなどの産業環境内の可燃性ガスを検出する新しいガス センサーを発表しました。鉱業、石油・ガス、石油化学、プラスチック製造などの分野で、NDIR 炭化水素ガスセンサーは人々とインフラの保護に役立ちます。

ガスクロマトグラフィー (GC) は最も急速に成長しているセグメントであり、予測期間中に 11.28% の CAGR で成長すると予測されています。このセグメントは、高精度、感度、および複雑な混合ガスを正確に分離および分析する能力により優位を占めており、メタン (CH₄)、二酸化炭素 (CO₂)、亜酸化窒素 (N₂O) などの微量の温室効果ガスの検出に非常に適しています。この技術は、詳細な組成分析と規制遵守が重要な研究室、環境監視ステーション、産業用途で広く使用されています。

監視タイプ別

汚染物質の監視における継続的排出監視システムの重要な役割がセグメントの成長を促進

監視の種類によって、市場は継続的排出監視システム、周囲空気監視、および漏れ検出および修理 (LDAR) 監視に分類されます。

継続的排出監視システム部門は市場を支配し、2025 年には 67.88% のシェアを占めました。この部門の成長は、発電、発電などの業界全体の規制遵守に不可欠な、リアルタイムで正確かつ継続的な排出量測定を提供するという重要な役割によって推進されています。石油とガス、製造業。世界中の政府や環境機関は大規模産業施設に CEMS を義務化し、普及を促進しています。これらのシステムにより、組織は CO₂、NOₓ、SO₂ などの汚染物質を継続的に監視できるようになり、透明性が確保され、罰金のリスクが軽減され、持続可能性の目標がサポートされます。

たとえば、2024 年 8 月に ABB は、エネルギーおよび産業分野向けの高度な測定および分析ソリューションの主要開発会社であるフェディッシュ グループを買収する契約に署名したと発表しました。この買収により、ABB の継続的排出監視システム (CEMS) の提供が強化され、リアルタイム排出量測定と規制遵守の能力が強化されます。また、これにより、ABB の技術とイノベーションにおける競争力が向上すると同時に、同社は顧客のニーズを満たす継続的排出ガス監視ソリューションのポートフォリオを拡大することが可能になります。

大気モニタリングは、予測期間中に 11.03% の CAGR で成長しています。この部門の成長は、より広範な環境および都市レベルで大気質を評価および管理する必要性が高まっているためです。気候変動、都市汚染、公衆衛生に対する懸念の高まりにより、政府や環境機関は大気中のCO₂やメタンなどの温室効果ガス濃度を追跡するために大規模な環境監視ネットワークを配備するようになっています。

エンドユーザー業界別

このレポートがどのようにビジネスの効率化に役立つかを知るには、 アナリストに相談

石油・ガス産業部門は世界の排出量への多大な貢献により首位に立つ

エンドユーザー産業ごとに、市場は石油・ガス産業、発電、工業製造、廃棄物管理、農業、政府および環境機関に分類されます。

石油・ガス産業セグメントは、温室効果ガス監視市場で圧倒的なシェアを獲得し、2025 年には 25.60% のシェアを保持しました。このセグメントは、上流、中流、下流の事業全体にわたる世界の排出、特にメタン (CH₄) と二酸化炭素 (CO₂) に大きく貢献しているため、成長しています。排出量、特にパイプライン、製油所、生産現場からのメタン漏洩を検出、監視、削減するという規制の圧力が高まっているため、連続排出量監視システム (CEMS)、赤外線センサー、衛星ベースのソリューションなどの高度な監視技術の導入が推進されています。

たとえば、2025 年 8 月に、Teledyne Gas & Flame Detection (Teledyne GFD) は、ガス監視用途、特に従業員が日常的に危険なガスにさらされる石油・ガス事業における個人の安全を強化することを目的とした、ポータブル デュアル ガス検知器セットである PS DUO を発売しました。このデバイスは受動的拡散検出を使用して、危険な環境で有害なガスを継続的に監視し、ガス濃度が許容レベルを超えた場合に即座に警告を発します。 PS DUO は、一酸化炭素 (CO)、硫化水素 (H2S)、二酸化硫黄 (SO2)、アンモニア (NH3)、酸素 (O2)、水素 (H2)、二酸化窒素 (NO2)、オゾン (O3) を含む 2 つのガスを同時に監視できるため、上流、中流、下流の石油およびガス活動全体の安全監視に最適です。

農業セグメントは、世界の温室効果ガス排出、特に家畜からのメタン(CH₄)と肥料や土壌管理慣行からの亜酸化窒素(N₂O)に大きく貢献しているため、予測期間中に12.74%のCAGRで成長しています。農業排出量の削減、持続可能な農業慣行の改善、気候目標の達成に対する世界的な注目の高まりにより、この分野での監視ソリューションの導入が促進されています。

温室効果ガスのモニタリング市場地域別の見通し

地理的に、市場はヨーロッパ、北アメリカ、アジア太平洋、ラテンアメリカ、中東およびアフリカに分類されます。

アジア太平洋地域

North America Greenhouse Gas Monitoring Market Size, 2025 (USD Billion)

この市場の地域分析についての詳細情報を取得するには、 無料サンプルをダウンロード

アジア太平洋地域の市場規模は2025年に11億3,000万米ドルと評価され、2026年までに12億6,000万米ドルに達すると予想されています。中国、インド、東南アジアなどの主要経済国における急速な工業化、都市化、環境への懸念の高まりが、アジア太平洋地域の市場を牽引しています。発電、石油・ガス、製造などの産業からの排出量の増加により、政府はより厳格な排出規制、国家的な大気浄化への取り組み、炭素削減目標を策定するようになりました。

中国の温室効果ガス監視市場

2025 年、中国市場は 4 億 4,000 万米ドルに達しました。この市場は、国の強力な規制推進と主要産業分野にわたる大規模な排出量により急速に成長しています。世界最大の温室効果ガス排出国であるこの国は、厳格な炭素削減政策、国の排出量取引制度、発電、鉄鋼、化学などの業界に対する義務的な監視枠組みを実施しています。

産業に関しては、2025年9月、中国政府は2035年までに排出量をピークレベルから7~10%削減する計画を発表した。中国はGDP単位当たりの排出量である排出原単位の低減を優先しており、この発表は重要な政策転換を示した。

インドの温室効果ガス監視市場

インド市場は2025年に約1.7億米ドルに達し、世界市場の約15.50%を占めます。この市場は、政策開発、インフラ拡張、環境ガバナンス枠組みの強化という独自の組み合わせにより成長しており、この国の規制環境は他の多くの地域とは異なります。

インドは、実行、達成、取引(PAT)スキーム、気候変動に関する国家行動計画(NAPCC)、炭素市場メカニズムの段階的な展開などの取り組みによって、汚染管理から構造化された排出責任への移行を目の当たりにしています。監視インフラがすでに成熟している先進国市場とは異なり、インド市場の成長は監視慣行の形式化によって促進されています。これには、次のような業界全体でのオンライン継続排出監視システム (OCEMS) の導入の増加が含まれます。セメント、パワー、そしてスチール。

北米

北米は市場で支配的な地域です。この地域の市場価値は2024年に約13億米ドルと評価され、2025年までに14億1000万米ドルに達しました。市場は十分に確立されており、成熟した規制制度、革新的な技術の統合、企業の持続可能性への多大な取り組みによって推進され、一貫したペースで拡大しています。

EPA やカナダ環境・気候変動庁などの規制機関は、この地域で厳しい環境規制を施行し、発電、石油・ガス、製造などの分野にわたって正確な排出量の監視と報告を義務付けています。

米国の温室効果ガス監視市場

2025 年の米国市場は約 11 億 3,000 万米ドルでした。市場の成長は、規制の執行、技術的リーダーシップ、および産業部門全体にわたる企業の持続可能性への取り組みの拡大の強力な組み合わせによって推進されています。市場拡大の主な原動力となっているのは、米国環境保護庁 (EPA) によって確立された規制枠組みです。EPA では、数千の広範な工業施設で排出量を正確に監視、記録、報告することが求められており、高度な監視技術に対する需要が大幅に増加しています。特に石油・ガス業界ではメタン排出量の削減が重視されているため、継続的排出監視システム(CEMS)、赤外線センサー、衛星ベースの技術の導入も加速しています。

ヨーロッパ

2025年のヨーロッパの温室効果ガスモニタリング市場は12億3,000万米ドルと評価され、2026年までに13億6,000万米ドルに達すると予想されています。この市場は持続可能性の統合とコンプライアンス主導の規制の枠組みの中で成長しており、排出量モニタリングは単に規制上の必要性を満たすだけでなく、地域の気候ガバナンスとエネルギー移行計画の重要な要素として機能します。地域市場の成長の中心的な推進力は、排出量とコストの間に直接的な財務上のつながりを確立する EU 排出量取引システム (EU ETS) です。このシステムの下では、産業界は炭素コンプライアンス義務を適切に履行するために、高精度の監視、報告、検証 (MRV) システムを使用することが求められます。コンプライアンス主導で監視が行われることが多い他の地域とは対照的に、欧州では排出量報告が財務上のエクスポージャーや炭素市場と密接に結びついているため、測定の精度をより重視しています。ヨーロッパの温室効果ガス(GHG)モニタリング市場は、2050年までにこの地域を気候変動に中立な状態にすることを目指す欧州グリーンディールによって主に推進され、大幅な成長を遂げています。この政策枠組みは厳格な排出削減目標を義務付けており、業界全体にわたる温室効果ガス排出量の正確でリアルタイムのモニタリングと報告の必要性を高めています。

英国の温室効果ガス監視市場

2025 年の英国市場は約 1 億 8,000 万米ドルで、世界市場の約 15.00% を占めます。市場は透明性を重視したデータ中心のパラダイムの下で拡大しており、規制遵守よりも機関の説明責任、デジタル排出量報告、高品質の排出量データが重視されています。

市場成長の主な原動力は、気候変動委員会(CCC)が運営する英国の独立した炭素予算制度です。このシステムは、法的拘束力のある炭素削減目標を確実に遵守するために、業界全体で排出量を正確かつ定期的に監視することを義務付けています。その結果、正確で監査可能な監視システムに対する一貫した需要があります。 EU の広範なメカニズムとは対照的に、英国は、特に建物、交通機関、分散型エネルギー システムなどの分野における詳細な業界固有の排出量モニタリングに重点を置いています。

ドイツの温室効果ガス監視市場

2025 年のドイツ市場は約 2 億 4,000 万ドルで、世界市場の約 19.20% を占めます。この市場は、エネルギー転換、高効率生産、最先端の測定精度に重点を置き、精密エンジニアリングと産業の脱炭素化の枠組みの中で拡大しています。

ドイツの拡大は、エネルギーヴェンデ・イニシアチブに基づく産業変革におけるドイツのリーダーシップと密接に関連しています。この枠組みのもと、鉄鋼、化学、自動車などの産業は大幅な脱炭素化が進んでいます。厳しい排出削減目標を達成し、エネルギー使用量を削減し、運用効率を向上させるには、高精度の継続的な排出監視システムの導入が必要です。モニタリングがコンプライアンス主導の市場とは異なり、ドイツはプロセスの最適化と運用効率に重点を置き、GHG モニタリングを産業パフォーマンス改善の中心に据えています。

ラテンアメリカと中東アフリカ

ラテンアメリカと中東・アフリカ(MEA)の市場規模は、2025年にそれぞれ3億米ドルと3億5,000万米ドルに達しました。この市場は、天然資源の管理、環境ガバナンスの改善、世界的な気候変動への取り組みとの整合に焦点を当てた、資源管理と国際連携の枠組みの中で成長しています。主な要因は、この地域が鉱業、石油・ガス、農業などの天然資源ベースの産業に大きく依存していることであり、これらの産業は排出量の主な原因となっている。

中東およびアフリカ (MEA) 市場は、エネルギー転換と資源最適化の枠組みの下で成長しており、炭化水素への依存と持続可能性の目標のバランスと運用効率の向上に重点が置かれています。

GCC 温室効果ガス監視市場

2025 年の GCC 市場は約 1 億 7,000 万米ドルで、世界市場の約 49.00% を占めます。この地域のエネルギー部門の最適化と持続可能性主導の多様化への注目が高まるにつれて、市場は成長しています。サウジアラビア、アラブ首長国連邦、カタールなどのGCC諸国は石油とガスに大きく依存しているため、効率を向上させ、世界的な気候変動への取り組みに合わせるために、上流と下流の事業全体で排出物、特にメタンを監視および削減することが強く求められています。

競争環境

主要な業界プレーヤー

業界関係者は市場での地位を向上させるための戦略的パートナーシップの形成に注力しています

温室効果ガス監視業界の主要企業は、市場での地位を向上させるために、技術革新、ポートフォリオの多様化、戦略的パートナーシップに重点を置いています。リアルタイムで高精度の排出量データを提供するために、ABB、シーメンス、エマソン、SICK AG などの企業は、最先端のガス分析装置、連続排出量監視システム (CEMS)、IoT 対応ソリューションに投資しています。また、デジタル分析、クラウド プラットフォーム、人工知能予測監視と自動レポートを改善するためにシステムに組み込まれています。

たとえば、2025 年 9 月に、国際標準化機構 (ISO) と温室効果ガス プロトコル (GHG プロトコル) 、世界資源研究所 (WRI) と持続可能な開発のための世界経済人会議 (WBCSD) の共同取り組みにより、歴史的な提携が明らかになりました。このパートナーシップは、両社の現在の GHG 基準ポートフォリオを調整し、協力して GHG 排出量の計算と報告の新しい基準を作成することを目的としています。

主要な温室効果ガスモニタリングのリスト紹介された企業

- サーモフィッシャーサイエンティフィック株式会社(私たち。)

- ABB株式会社(スイス)

- シーメンスAG(ドイツ)

- エマソン電気株式会社(私たち。)

- ハネウェル・インターナショナル社(米国)

- 横河電機株式会社(日本)

- 株式会社堀場製作所(日本)

- SICK AG (ドイツ)

- Teledyne Technologies Incorporated (米国)

- 株式会社アメテック(私たち。)

主要な産業の発展

- 2026 年 4 月:トランスアナトリア天然ガスパイプライン (TANAP) は、温室効果ガス (GHG) 排出量を追跡し、持続可能性報告を支援するための新しい社内ソフトウェア プラットフォームを導入しました。このシステムはサイバーセキュリティと国際報告フレームワークへの準拠を優先し、大規模なデータの安全かつオープンで標準に準拠した管理を可能にします。

- 2026 年 3 月:シーメンス、アトメン、TURN2X は、スペインのミアハダスにある Turn2X の商業 e-メタン施設で、RED III 対応の再生可能ガス生成の最初の完全なモデルを開発しました。この運用施設は、正確な排出量追跡と規制遵守を可能にする温室効果ガス監視システムによってサポートされる、商業規模のグリーンガス生産を実証しています。

- 2025 年 10 月:ハネウェルは、林業や農業廃棄物を海事産業など削減が難しい分野で使用可能な再生可能燃料に変える最先端技術を発表した。この技術は、木材チップや作物残渣などの低コストで豊富なバイオマス資源を利用して、ガソリン、持続可能な航空燃料(SAF)、低炭素海洋燃料を製造します。これらのすぐに使用できる「ドロップイン」燃料は、従来の燃料と比較して、より経済的で環境に優しいオプションを船舶操縦者に提供します。この持続可能な船舶用燃料は、現在入手可能な多くのバイオ燃料よりもエネルギー密度が高く、高価なエンジンの改造を必要とせずに船をより遠くまで航行させることができます。

- 2025 年 10 月:エアバスの運航環境への影響を低減するプログラムの一環として、シーメンスは、米国と英国にあるエアバスの4つの工場拠点を脱炭素化する計画を発表した。この取り組みは、再生可能エネルギーの統合、インテリジェントなエネルギー管理、低炭素熱システムなどのソリューションと、キャップジェミニと提携して開発した温室効果ガス監視システムを使用して、2030年までにエネルギー使用量を20%削減し、スコープ1と2の固定排出量を85%削減することを目指している。

- 2025 年 1 月:エンドレスハウザーの機器ポートフォリオ全体には、SICK の最先端の流量測定およびガス分析技術が含まれています。このパートナーシップの目標は、プロセス産業の顧客に対し、プラントの効率向上、環境保護、二酸化炭素排出量の削減において、より良い支援を提供することです。

レポートの範囲

世界的な温室効果ガス監視市場分析は、レポートに含まれるすべての市場セグメントにわたる市場規模と予測の詳細な調査を提供します。これには、予測期間に市場を推進すると予想される市場のダイナミクスと市場動向の詳細が含まれています。技術の進歩、新製品の発売、主要な業界の発展、パートナーシップ、合併と買収に関する情報を提供します。市場調査レポートには、市場シェアと主要企業のプロフィールを提供する詳細な競争環境も含まれています。

カスタマイズのご要望 広範な市場洞察を得るため。

レポートの範囲とセグメント化

| 属性 | 詳細 |

| 学習期間 | 2021~2034年 |

| 基準年 | 2025年 |

| 推定年 | 2026年 |

| 予測期間 | 2026~2034年 |

| 歴史的時代 | 2021-2024 |

| 成長率 | 2026 ~ 2034 年の CAGR は 10.29% |

| ユニット | 価値 (10億米ドル) |

| セグメンテーション | テクノロジー別、監視タイプ別、エンドユース業界別、および地域別 |

| テクノロジー別 |

|

| 監視タイプ別 |

|

| 最終用途産業別 |

|

| 地理別 |

|

よくある質問

Fortune Business Insights によると、2025 年の世界市場価値は 44 億 1,000 万米ドルで、2034 年までに 106 億 8,000 万米ドルに達すると予測されています。

市場は、予測期間(2026年から2034年)中に10.29%のCAGRを示すと予想されます。

石油・ガス産業セグメントが最終用途産業別で市場をリードしました。

産業活動の拡大が市場を牽引する重要な要因です。

Siemens、ABB、Horiba は、市場のトッププレーヤーの 1 つです。

北米が市場を支配しています。

新興経済国での意識の高まりにより、製品の採用が促進されると予想されます。

専門家にお問い合わせください 専門家に相談する

- 2021-2034

- 2025

- 2021-2024

- 110

30~60時間の無料カスタマイズ

地域と国のカバレッジを拡大、 セグメント分析、 企業プロフィール、 競合ベンチマーキング、 およびエンドユーザーインサイト。

関連レポート