航空排出制御市場の規模、シェアおよび業界分析、運用(飛行操作と空港運用)、排出タイプ(範囲1排出量、範囲2排出、および範囲3排出量)、タイプ(CO2排出および非CO2排出量)および地域予測、2026-2034別

主要市場インサイト

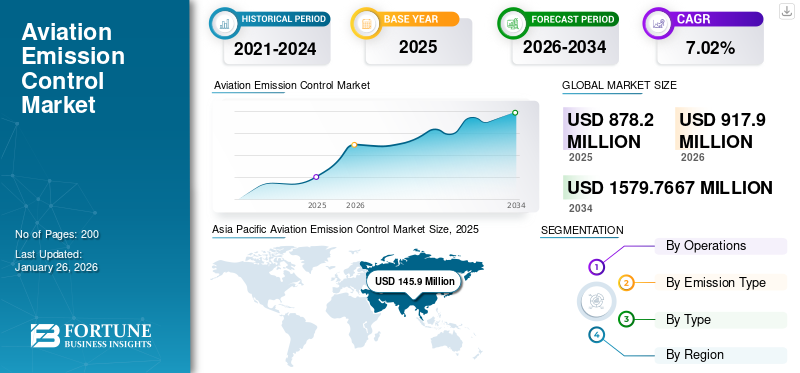

世界の航空排出ガス制御市場規模は2025年に8億7820万米ドルと評価され、2026年の9億1790万米ドルから2034年までに15億7976万6700米ドルへ成長し、予測期間中に年平均成長率(CAGR)7.02%を示すと予測されている。アジア太平洋地域は2025年に16.61%の市場シェアを占め、航空排出ガス制御市場を支配した。

航空排出制御市場は、特に航空業界からの炭素排出量の削減を目的とした技術、規制、および戦略に焦点を当てたセクターを指します。この市場は、パリ協定などの国際協定の持続可能性とコンプライアンスの増大と、国際民間航空機関(ICAO)などの組織によって課されるより厳格な排出規制のために、より大きな注目を集めています。

航空セクターの環境への影響に関する問題は、市場に影響を与えます。 ICAOからの報告によると、2023年には、航空交通排出量が人間の活動によって引き起こされる総放射力の2.5%を表していることが示されました。このようなレポートは、研究を前進させ、それによって市場の拡大を促進します。市場の成長に対する重大な障害は、航空排出の削減を目的とした新しい技術と技術の調査と開発に必要な資金を高めることです。

産業は、Covid-19のパンデミックの結果として、世界的に大きな課題に直面しています。 2020年の初期の数週間から始まって以来、パンデミックは全国的な封鎖を実施するために多数の国を制約し、製造が大幅に低下し、サプライチェーンの混乱をもたらしました。航空部門は、最も深刻な影響を受けた産業の1つでした。旅行の制限が課されているため、航空会社は乗客や貨物を持ち歩くことなく自分自身を発見し、ほぼ艦隊全体の接地を必要としました。このアクションは、市場における航空排出の規制に影響を与えました。新しい航空機の必要性が減少し、現在の生産が保留されると、代替燃料の必要性も大幅に低下しました。さらに、パンデミックの結果として市場調査は遅れ、いくつかの大企業が財政難を経験していました。一般に、Covid-19のパンデミックは市場に有害な影響を及ぼしました。

無料サンプルをダウンロード このレポートについて詳しく知るために。

日本の航空排出ガス制御市場に関する洞察

航空排出制御市場は、環境規制強化と持続可能な航空運営ニーズの高まりにより注目されています。高度な排ガス処理技術や燃料効率改善ソリューションが、運航コスト削減と環境負荷低減に寄与しています。日本企業はグローバル規制や技術トレンドを研究し、自社航空関連事業の戦略立案や製品開発に応用することで、競争優位性を高め、持続可能な成長を実現できます。

航空排出制御市場の概要と重要なメトリック

市場規模と予測

- 2025年の市場規模:8億7,820万米ドル

- 2026年の市場規模:9億1,790万米ドル

- 2034年予測市場規模:15億7,976万6,700米ドル

- CAGR: 2026年から2034年にかけて7.02%

市場占有率

- アジア太平洋地域は、航空交通量の急速な増加、持続可能な航空イニシアチブの採用の増加、代替燃料と低排出ガス技術を促進する政府プログラムに牽引され、2025年には航空排出ガス制御市場で16.61%のシェアを獲得して優位に立つと予想されています。

- 排出タイプ別では、航空会社と関係者が2050年までに世界的なネットゼロ目標を達成するために航空バリューチェーン全体で間接排出に対処する取り組みを強化しているため、スコープ3排出が2024年に最大の市場シェアを占めました。

主要国のハイライト

- 米国: インフレ抑制法に基づく税額控除と水素燃料航空機の研究および電気推進技術への多額の投資により、持続可能な航空燃料 (SAF) イニシアチブをリードしています。

- フランスと英国: 欧州グリーンディールとReFuelEUイニシアチブがSAF義務と排出削減枠組みを推進。エアバスとロールスロイスはハイブリッド電気航空機と炭素削減システムを推進する主要プレーヤー。

- 中国とインド: 最も急速に成長している航空市場、航空機群の拡大、ICAO排出基準への準拠を求める規制圧力の高まり、よりクリーンな推進技術の開発に向けた政府支援の強力なプログラム。

- UAE および中東: エミレーツ航空やエティハド航空などの航空会社がバイオ燃料と SAF パイロット プログラムを導入し、より環境に優しい運営をサポートするために空港インフラを近代化しています。

航空排出制御市場の動向

航空機の持続可能な航空燃料(SAF)の出現は、市場の成長傾向です

航空排出量の制御市場は、規制の圧力、技術の進歩、および持続可能性に対する消費者の好みの変化によって駆動される大幅な変革を遂げています。排出削減の重要な戦略の1つには、の採用が含まれます持続可能な航空燃料(SAF)、航空セクターを脱炭素化するために重要です。現在、航空燃料消費量の0.1%未満を表しているSAFSにもかかわらず、米国インフレ削減法やEUのRefuelu規制などのイニシアチブは、金銭的インセンティブと規制の枠組みを提供することにより、使用量を大幅に増やすことを目指しています。

- たとえば、米国はSAF生産のためにガロンあたり1.75米ドルのクレジットを導入しましたが、EUは2050年までの最小SAFブレンドイン株式を義務付けています。ただし、現在のSAF生産能力が予想される需要を満たすには不十分であるため、課題は残っています。予測では、既存および計画されたSAFプロジェクトは、2030年までにジェット燃料のニーズの約2〜4%しか満たしていないことを示唆しています。

- アジア太平洋地域では、航空排出制御市場の成長は、2023年の1億990万米ドルから2024年の1億3,760万米ドルに成長しました。

SAFに加えて、航空機の設計とエンジンの効率の革新は、排出制御戦略の重要な側面です。市場は、電気およびハイブリッドの航空機技術への投資の増加を目撃しており、従来の化石燃料への依存を減らすことを約束しています。さらに、フライトオペレーションの最適化人工知能(AI)また、ビッグデータ分析は、燃料消費と排出量を削減するための重要な手段として浮上しています。

無料サンプルをダウンロード このレポートについて詳しく知るために。

市場のダイナミクス

市場機会

電気および水素駆動の航空機技術の進歩

電気および水素駆動の航空機技術の進歩は、航空産業を変革し、排出量を削減し、運用効率を改善するための重要な機会を提供しています。以下は重要な開発です:

燃料電池技術:水素燃料電池電気化学反応を介して電気を生成し、副産物として水蒸気のみを放出します。高温燃料電池の進歩は、システムの重みと複雑さを減らし、ペイロード容量と範囲を強化します。

液体水素貯蔵:液体水素は、気体の水素と比較してより高い体積エネルギー密度を提供し、航空機の設計のスペースの制約に対処します。新しい熱交換器は、水素の低貯蔵温度を活用してエンジン効率を向上させることにより、燃料消費を最適化します。

飛行範囲全体のアプリケーション:水素燃焼エンジンは長距離飛行用に探索されていますが、燃料電池は中距離距離に適しています。

マーケットドライバー

航空産業における環境への懸念、規制上の圧力、および技術の進歩が市場の拡大を刺激する

航空排出制御市場の成長は、環境への懸念、規制の圧力、技術の進歩の組み合わせによって駆動される大幅な成長を経験しています。このセクターは、放出される汚染物質の減少に焦点を当てています航空機エンジン、グローバルな温室効果ガス排出の主要な貢献者です。

航空業界は、世界の排出量に大きく貢献しているため、検査が増加しています。 2022年、航空は世界的なエネルギー関連のCO₂排出量の約2%を占め、この数字は介入なしで大幅に上昇する可能性があることを示しています。 ICAOは、航空交通排出量が2023年には早くも人間の活動からの総放射強制の約2%の原因であり、排出制御措置の緊急の必要性を強調していることを強調しています。気候変動の認識が高まるにつれて、消費者と規制当局の両方が航空会社からより持続可能な慣行を要求しています。

世界中の政府は、航空排出の削減を目的としたより厳しい規制を実施しています。これらには、パリ協定などの国際協定に基づくコミットメントが含まれます。パリ協定により、国は二酸化炭素排出量を下げることを強いられます。米国のガロンあたり1.75米ドルのSAFクレジットなどのインセンティブの確立は、よりクリーンな燃料の採用を促進することを目指しています。これらの規制の枠組みは、排出制御技術への革新と投資のための促進環境を作り出します。

航空宇宙技術の革新は、市場で重要な役割を果たしています。代替燃料の開発 - バイオジェット燃料、水素、およびアンモニア - 炭素排出量に大きく寄与する従来のジェット燃料を交換する想像。さらに、航空機の設計と運用手順の進歩により、燃料効率が向上し、全体的な排出量が削減されています。たとえば、古い航空機を、高度な材料や設計を利用する新しいモデルに置き換えると、飛行あたりの排出量が大幅に低下する可能性があります。

市場の抑制

高い研究開発(R&D)コストと市場の拡大を妨げる規制の複雑さ

航空排出を削減するための革新的な技術と代替燃料の開発には、大きな金融投資が必要です。 R&Dに関連するコストには、新しいテクノロジーと複雑な認証プロセスの開発が含まれます。これは、長くて高価な場合があります。

たとえば、航空機エンジンに排出制御技術を実装するための増分コストはかなりのものであり、非繰り返しの生産コスト(開発や初期生産など)と生産コスト(製造と材料に関連)の両方を網羅しています。この財政的負担は、必要な革新への投資を阻止し、より持続可能な航空慣行への移行を遅らせることができます。

航空部門は大幅に規制されており、ICAOを含む組織によって設定された厳しい国際基準があります。これらの規制はしばしば複雑であり、航空会社、メーカー、環境グループなど、さまざまな利害関係者の間で広範な調整が必要です。排出基準に関するコンセンサスに達するプロセスは時間がかかり、新しい規制の実施の遅れにつながる可能性があります。さらに、これらの規制の進化する性質により、企業は戦略を頻繁に適応させることができ、コンプライアンスの取り組みに複雑さとコストの別の層を追加します。

セグメンテーション分析

運用によって

緑の推進における技術の進歩と政府のイニシアチブが飛行操作セグメントの成長を後押しする

運用に基づいて、市場はフライトオペレーションに分割され、空港操作。

フライトオペレーションセグメントは、市場を支配し、予測期間を通じて最も速く拡大するセグメントになると予想されています。このセグメントの成長は、技術の進歩と政府のイニシアチブに起因しています。持続可能な飛行運用を維持することを目的として、水素や電気推進などのグリーン推進技術の研究開発への投資は、今後10年間で成長すると予想されます。エアバスと日本政府の間のMOUなどの協定は、飛行および空港運用での水素使用のためのインフラを含む、航空セクターでの水素採用を開発するために実施されています。

市場における空港運用セグメントの需要は、持続可能性、技術革新、規制のコンプライアンスの必要性によって推進されています。ただし、これらの機会を活用するには、高コストや技術の進歩の遅いなどの課題に対処する必要があります。自動化、IoT、および予測分析、空港が運用を最適化し、排出量を削減し、乗客の経験を向上させるのに役立ちます。

排出タイプによる

航空業界による純ゼロ排出量を満たすために成長する必要性は、スコープ3排出セグメントの成長を後押ししました

排出タイプにより、市場はスコープ1排出量、スコープ2排出量、スコープ3排出量に分割されます。

範囲3排出セグメントは、2024年に最大の航空排出抑制制御市場シェアに貢献しました。市場は、厳しい環境規制、燃料コストの上昇、持続可能な旅行オプションの好みの増加などの要因によって推進されています。範囲3の排出量に対処することは、航空業界が国際エネルギー機関と連邦航空局によって設定された2050年の目標までに純ゼロ排出量を満たすために重要です。これらの排出量をうまく削減するには、さまざまな利害関係者の協力が必要であり、それぞれが独自の目標と気候目標を持っています。

- Scope 2排出セグメントは、2024年に18.54%の株式を保有すると予想されます。

スコープ1排出セグメントは、予測期間中に最高の成長率を示しました。範囲1排出量とは、製造業や会社の車両における燃料燃焼など、組織が所有または管理するソースからの直接の温室効果ガス排出量を指します。航空では、スコープ1の排出量の大部分はジェット燃料の燃焼から来ています。航空会社、空港、メーカーは、この市場の主要なエンドユーザーです。持続可能な航空燃料(SAF)の開発と商業化と、電気およびハイブリッドの航空機技術の革新には、重要な機会があります。 AIおよびビッグデータを使用した飛行操作の最適化は、燃料消費と炭素排出量を削減する上で大きな利点をもたらす可能性があります。

このレポートがどのようにビジネスの効率化に役立つかを知るには、 アナリストに相談

タイプごとに

CO2排出セグメントの成長を促進するための中距離および短距離便の需要の増加

市場は、タイプに基づいて、CO2排出量と非CO2排出量に分割されています。

CO2排出セグメントは最大のセグメントであると予想されており、予測期間中に最高のCAGRを経験しています。中距離および短距離便の需要の増加は、市場でのCO2排出コントロールの需要を促進します。ナローボディミディアムホールフライトオペレーションとワイドボディの長距離排出量は、商業便からの世界的な航空排出に大きく貢献しています。それらはグローバルな接続に不可欠であり、商業便からの航空業界の収益に大きく貢献しています。

気候変動への影響に関する懸念が高まっているため、市場での非CO2排出に対処するための需要が増加しています。窒素酸化物(NOx)、水蒸気、粒子状物質、およびcountrailsを含む非CO2排出量は、地球温暖化に大きく寄与し、航空の総気候への影響はCO2排出量の2〜4倍高いことを示唆しています。

航空排出市場の地域見通し

世界の航空排出制御市場は、地域に基づいて、北米、ヨーロッパ、アジア太平洋、およびその他の地域に分かれています。

北米

Asia Pacific Aviation Emission Control Market Size, 2025 (USD Million)

この市場の地域分析についての詳細情報を取得するには、 無料サンプルをダウンロード

北米市場は、厳しい環境規制と高度な排出制御技術の採用により、強い存在感を維持すると予測されています。米国は主要な貢献者であり、持続可能なものに多額の投資があります航空燃料全国の排出削減技術。

ヨーロッパ

ヨーロッパは、航空排出量管理市場の主要な地域であり、ドイツ、フランス、および排出量削減のための英国の先頭に立つイニシアチブを含む国々です。欧州連合のグリーン取引およびその他の規制は、航空排出の大幅な削減を推進しており、市場の成長に貢献しています。

アジア太平洋

アジア太平洋地域は、CAGRが最も高い市場で最も急速に成長しており、空の旅の需要の増加と持続可能性を目的とした政府のイニシアチブによって促進されています。中国、インド、日本などの国々は、よりクリーンなテクノロジーで航空インフラストラクチャの強化に焦点を当てています。

世界の残り

世界地域の残りの地域では、中東とアフリカ地域は、国際基準に準拠するために空港施設とフリートのアップグレードを近代化することに投資している航空排出制御のための新興市場を持っています。 UAEを含む国は、航空排出量を削減するための積極的な措置を講じています。ラテンアメリカは、航空における排出制御の重要性を徐々に認識しており、ブラジルとメキシコは、航空部門でよりクリーンなテクノロジーと実践を実施するための取り組みを主導しています。

競争力のある風景

主要業界のプレーヤー

著名な市場のプレーヤーは、温室効果の排出を削減するために代替燃料を採用することを目指しています

航空排出コントロール市場には、航空機メーカー、サブシステムメーカー、航空会社のオペレーターが含まれます。主要なプレーヤーには、エアバスSE、エンブレーアS.A.、ゼネラルエレクトリックカンパニーなどが含まれます。これらの企業は、代替燃料の採用や航空機の設計とエンジン効率の改善など、航空機からの温室効果ガスの排出を削減することを目的とした革新的なプロファイルと技術を開発しています。これらの参加者のほとんどは、研究コストを分配し、技術の進歩を促進するために、他の業界のパートナーシップとコラボレーションに関与しています。

プロファイリングされた主要な航空排出制御会社のリスト

- Rolls-Royce Plc(英国)

- Pratt&Whitney(RTX Corporation)(米国)

- サフランS.A.(フランス)

- エアバスSE(フランス)

- Textron Aviation Inc.(米国)

- ブリティッシュエアウェイズ(英国)

- Embraer S.A(ブラジル)

- ゼネラルエレクトリックカンパニー(GE航空宇宙)(米国)

- ガルフストリーム航空宇宙協会(米国)

- エアカナダ(カナダ)

主要な業界の開発

- 2024年10月 - DHL ExpressおよびDHL Global Forwardingは、DHLに代わって追加の6,000万リットルの持続可能な航空燃料(SAF)を使用するために、International Airlines Group(IAG)の貨物処理部門であるIAG貨物との契約更新を通じて、持続可能性の目標を進めています。新しい契約は2024および2025の排出量をカバーし、約165,000メートルのCO2Eの温室効果ガス排出量の削減をもたらします。

- 2024年10月 - カリフォルニア州は、州内で運営されているフライトの持続可能な航空燃料の採用を大幅に高速化するために、国内のトップ乗客および貨物航空会社と画期的な契約を獲得しました。カリフォルニア航空資源委員会(CARB)とアメリカ(A4A)が発行した声明では、ほぼ10の主要航空会社を代表する業界貿易グループであるAmerica(A4A)は、2035年までにカリフォルニアの持続可能な航空燃料(SAF)の供給を2000万ガロンに引き上げることを約束しました。

- 2024年9月 - TotalenergiesとAir France-KLMは、今後10年間から2035年にわたって、フランス-KLMグループ航空会社に150万トンものより持続可能な航空燃料(SAF)を提供するという合意に達しました。 2022年と2023年の両方で、エールフランス-KLMは世界中のSAF消費者であり、世界の生産の17%と16%をそれぞれ占めています。

- 2024年7月 - HIFグローバルは、エアバスとの覚書の署名を宣言し、航空のE-fuelsの世界的な進歩(「e-Sustainable Aviation Fuel」または「e-saf」)を促進することを宣言しました。メタノールジェット燃料( "mtj")ルートへ。 MOUは、技術、プロジェクト開発、商業、擁護の4つの重要なワークストリームに関する最終契約を交渉するための構造を確立しています。

- 2024年2月 - エアバスとトータルエネルギーは、持続可能な航空燃料を通じて退行航空の課題に対処するための戦略的同盟を確立しました。 2050年までに航空で純カーボンニュートラリティに到達することを目的としたこのコラボレーションは、持続可能な航空燃料(SAF)が不可欠なセクターのCO2排出量の削減を支援しようとしています。合計の総能力によって提供されるSAFは、同等の化石燃料と比較すると、ライフサイクルよりもCO2排出量を最大90%削減できます。

報告報告

この調査レポートは、環境規制の増加と持続可能な旅行オプションの需要に起因する、航空活動からの温室効果ガスの排出を削減することを目的とした技術に焦点を当てた詳細な市場分析を提供します。主な機会は、持続可能な航空燃料(SAF)と電気航空機の革新の開発にあります。ただし、課題には、高いR&Dコストと進歩を妨げる可能性のある規制上のハードルが含まれます。

カスタマイズのご要望 広範な市場洞察を得るため。

レポートスコープとセグメンテーション

|

属性 |

詳細 |

|

研究期間 |

2021-2034 |

|

基準年 |

2025 |

|

推定年 |

2026 |

|

予測期間 |

2026~2034年 |

|

歴史的時代 |

2021-2024 |

|

成長率 |

2026年から2034年までのCAGRは7.02% |

|

ユニット |

価値(百万米ドル) |

|

セグメンテーション |

オペレーション別

|

|

排出物の種類別

|

|

|

タイプ別

|

|

|

地域別

|

よくある質問

Fortune Business Insightsによれば、市場規模は2025年には8億7,820万米ドルで、2034年までに1億5,797万6,700米ドルに達すると予想されている。

市場は CAGR 7.02% を記録し、予測期間を通じて着実な成長を示すでしょう。

予測期間中、フライトオペレーションセグメントは、この市場で最も急成長しているセグメントになる可能性があります。

2025年にはシェアの面では北米が市場を支配しました。

専門家にお問い合わせください 専門家に相談する

- 2021-2034

- 2025

- 2021-2024

- 200

30~60時間の無料カスタマイズ

地域と国のカバレッジを拡大、 セグメント分析、 企業プロフィール、 競合ベンチマーキング、 およびエンドユーザーインサイト。

関連レポート