熱可塑性エラストマー市場規模熱可塑性エラストマー市場の規模、シェアおよび業界分析:種類別(スチレン系ブロック共重合体、熱可塑性ポリウレタン、熱可塑性加硫ゴム、熱可塑性ポリオレフィン、コポリエステルエラストマー、その他)、 用途別(自動車、建築・建設、履物、電気・電子、医療、その他)、および地域別予測、2026年~2034年

主要市場インサイト

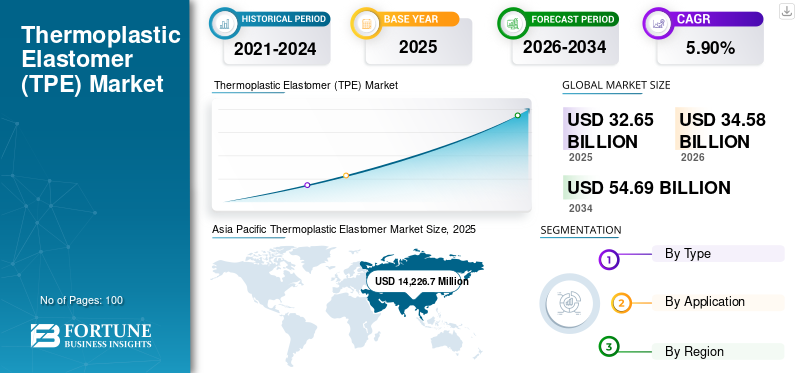

2025年の世界の熱可塑性エラストマー市場規模は326億5,000万米ドルでした。同市場は、2026年の345億8,000万米ドルから2034年には546億9,000万米ドルへと成長し、予測期間中に年平均成長率(CAGR)5.90%を示すと予測されています。2025年時点で、アジア太平洋地域は52.97%の市場シェアを占め、熱可塑性エラストマー市場を牽引した。さらに、米国の熱可塑性エラストマー市場は、自動車および消費財分野における軽量で耐久性の高い素材への需要に後押しされ、2027年までに60億4,500万米ドルに達すると予測されている。

熱可塑性エラストマー (TPE)は弾性材料であり、プラスチックとエラストマー材料を物理的にブレンドしたもので、熱可塑性とエラストマー特性を併せ持つ。これらの材料は自動車産業で主要な用途を持ち、車両用タイヤやその他の自動車部品に使用される。その他の用途には、建設業界における屋根材としてのTPEの使用、 接着剤・シーラントや工業用コーティング、電気・電子産業における電線・ケーブル、家電製品の製造などにもTPEが使用されています。様々な最終用途産業からのこれらの材料に対する高い需要は、プラスチック産業の成長に起因しています。

主要な貢献分野の一つが医療産業である。医療産業からの高い需要はコロナウイルスの蔓延に起因し、これが医療機器需要の急増につながると見込まれる。需要増加の要因は市場成長の可能性と関連付けられる。

COVID-19パンデミック下におけるサプライチェーンの混乱が成長を阻害

COVID-19パンデミックは市場に深刻な影響を与え、製造・貿易活動を完全に停止させました。これにより消費者およびエンドユーザー産業からの需要が減少、さらにサプライチェーンの混乱を引き起こしています。世界的なロックダウンは、複数の製造セクターにおける貿易・生産活動の経済に多大な影響を与えました。これは原材料と完成品の価格設定に影響を及ぼす見込みです。しかしながら、医療用途向けTPEへの高い需要により、市場は徐々に安定化すると予想されます。高品質な医療製品へのこの需要増加が、市場を大幅に改善すると見込まれています。

無料サンプルをダウンロード このレポートについて詳しく知るために。

日本の熱可塑性エラストマー(TPE)市場インサイト

日本では、製品の軽量化や環境負荷の低減を進めたいというニーズが強まる中、熱可塑性エラストマー(TPE)への関心が確実に高まっています。求められているのは、ゴムの柔軟性と樹脂の加工性をあわせ持ち、成形のしやすさやリサイクル性を損なわずに安定した性能を発揮できる実用的な材料です。自動車、家電、医療、日用品など幅広い分野で用途が広がり、耐熱性や耐薬品性、手触りの良さといった特性を用途ごとに最適化したいという要求も増えています。本レポートでは、世界のTPE市場の動きが、日本の製造業や素材開発にどのような新たな価値と展望をもたらすのかをわかりやすく示します。

熱可塑性エラストマー市場の動向

無料サンプルをダウンロード このレポートについて詳しく知るために。

バイオベース熱可塑性エラストマーの採用が顕著なトレンド

環境保護を支えるエコフレンドリーな性質から、バイオベース熱可塑性エラストマーの概念が複数の産業で拡大している。これらの材料は再成形・再加工が可能であり、廃棄物削減に有益な要素となるだけでなく、耐薬品性、耐酸化性、耐紫外線性などの複数の利点も提供するため、エンドユーザーからの高い需要につながっている。バイオベースTPEは医療機器や家電製品の製造など、医療・消費財産業における多様な用途で活用されている。

小型キッチン家電、 電線・ケーブル、チューブなどの需要増加に伴い、世界的に熱可塑性エラストマーの消費量が増加する見込みです。さらに、急速な人口増加も建設活動の活発化につながると予測され、市場成長率を牽引する要因となるでしょう。

熱可塑性エラストマー市場の成長要因

自動車産業における軽量車両需要の増加が成長を促進

消費者からの軽量車両需要の高まりは、自動車産業における技術革新を牽引しています。したがって、これは熱可塑性エラストマー市場の成長を促進する要因として作用している。人口増加は自動車需要の急増に寄与しうる。これらの材料は、ワイパー、ドア&ウィンドウハンドル、外装用フィラーパネル、自動車用ガスケットなど、車両内の様々な用途に使用されている。軽量車両製造のための各種熱成形エラストマーの使用は、高い需要を生み出し、市場成長を推進するだろう。

例えばテスラは、自動車の軽量化を目的として各種自動車部品に熱可塑性エラストマーを採用した完全機能型電気自動車を導入した。車両タイプには乗用車に加え、操縦性と制御性を高める電気モーターを搭載した貨物車両も含まれる。さらに、建設、医療、電気・電子などの他産業の急速な拡大が市場成長を支えると見込まれています。

抑制要因

原材料価格の変動が成長を阻害する可能性

化石燃料資源などの原材料の枯渇と原油価格の変動は、市場成長の抑制要因となり得る。これによりTPE用原材料の生産が制限され、成長が阻害される。また、環境保護や非再生可能資源の使用に関する政府規制は、サプライチェーンをさらに危険に晒し、結果として市場成長に影響を与える可能性がある。

熱可塑性エラストマー市場のセグメント分析

タイプ別分析

予測期間中、スチレン系ブロック共重合体セグメントが主要シェアを占める見込み

タイプ別では、市場はスチレン系ブロック共重合体、熱可塑性ポリウレタン、熱可塑性加硫体、 熱可塑性ポリオレフィン、コポリエステルエラストマー、その他に分類される。2019年には、自動車、建設、医療、履物、電気・電子機器など様々な産業からの消費者需要の増加により、スチレン系ブロック共重合体セグメントが市場を支配した。さらに、軽量自動車のトレンドは、このセグメントの成長をさらに後押しする要因となる見込みである。

熱可塑性加硫樹脂セグメントは予測期間中に最も急速な成長を示すと予想される。これは自動車産業の拡大に起因するもので、これらの材料は着色性、再利用性、リサイクル性といった数多くの利点から内装設計に用いられている。また、その強靭性と光学的な透明性を備えていることから、医療業界では血液バッグやカテーテルなどのPVC代替材としても使用されています。以上の要因が相まって、熱可塑性加硫樹脂の需要が急増すると予想されます。

用途別分析

このレポートがどのようにビジネスの効率化に役立つかを知るには、 アナリストに相談

技術革新の進展により自動車セグメントが市場を牽引

用途別では、市場は自動車、建築・建設、履物、電気・電子機器、医療、その他に分類される。自動車セグメントは、世界的な人口増加に伴う軽量車両への需要増により市場を支配している。熱可塑性エラストマーは、ワイパー、外装パネル、ボンネット・トランクカバーなど様々な自動車部品に使用される。全ての部品が合わさって車両の総重量を構成します。これらの材料の使用は車両の軽量化を実現し、高い需要を生み出しています。さらに、業界の技術進歩もこのセグメントの成長を支えると予想されます。

電気・電子セグメントは予測期間中に著しい成長を示すと予想されます。これらの材料は、柔らかな質感、電気的・化学的耐性、美観、色彩といった複数の利点を提供します。商業ビルや住宅構造物における配線・ケーブルの用途拡大が、これらの材料の需要増加につながると見込まれる。医療セグメントも、パンデミック下での医療機器の需要高まりにより、今後数年間で成長が予測される。これにより複数の成長機会が創出されるだろう。建築・建設セグメントは2019年に12.82%のシェアを占めると見込まれている。

地域別分析

Asia Pacific Thermoplastic Elastomer Market Size, 2025 (USD Million)

この市場の地域分析についての詳細情報を取得するには、 無料サンプルをダウンロード

北米は世界市場で大きなシェアを占めると推定されており、これは同地域の急速な技術進歩と住民の高い可処分所得に起因します。消費者からの自動車需要増加と建設業界の成長が、メーカーのイノベーションを促進しています。この需要と地域内諸国の高い経済水準が、市場をさらに牽引する見込みです。さらに、医療産業の成長も熱可塑性エラストマー市場に好影響を与えるでしょう。

- 米国では、建築・建設セグメントが2019年に13.25%の市場シェアを占めると推定されています。

アジア太平洋地域は熱可塑性エラストマー市場を支配し、2019年には142億2670万米ドルの価値を生み出したと推定される。これは自動車、建設、靴産業など様々な業界からの需要増加に起因する。中国、インド、日本などの国々における経済発展は消費者の生活水準を向上させ、自動車や高級靴への高い需要を生み出す。さらに、拡大する中産階級人口が同地域における建設活動と自動車需要をさらに促進する見込みである。インドの自動車生産台数は2019年に2.36%増加し、乗用車・商用車販売台数でドイツを3.99台上回った。

- アジア太平洋地域では、2018年の135億7800万米ドルから2019年には142億2670万米ドルへと成長を遂げた。

このレポートがどのようにビジネスの効率化に役立つかを知るには、 アナリストに相談

欧州市場は予測期間中に著しい成長を示すと予想される。この成長は、あらゆる消費者層における自動車への高い需要に関連付けられる。消費者のライフスタイル向上は高級車需要の高まりの主要な推進要因の一つであり、これによりさらなる市場機会が創出される。ドイツは自動車製造の主要国の一つであり、軽量車両向けの効率的なソリューションを提供する技術進歩の進展に起因すると考えられる。

ラテンアメリカおよび中東・アフリカ地域も予測期間中に大幅な成長が見込まれる。ブラジルは都市化の進展と経済発展の継続により急速な成長を示す見通しである。同時に、技術進歩の加速は建設業や消費財産業向け熱可塑性エラストマーの消費拡大につながるだろう。中東・アフリカ地域は主要な原材料産地であるため、同地域のメーカーにとって容易なアクセスが期待できる。これにより、同地域では低コスト生産が可能となる。また、地域経済の発展は消費者の可処分所得増加にもつながり、市場成長を支えるだろう。

主要業界プレイヤー

著名企業による主要戦略:合弁事業と生産能力拡大

業界の主要プレイヤーにはアルケマSA、コベストロAG、エボニック・インダストリーズAG、テクノール・アペックス・カンパニーなどが含まれる。プロファイル対象企業は、製品革新、生産能力向上、合併・買収、協業に取り組んでいる。これにより、グローバル市場での競争優位性を獲得しようとしている。例えば、アルケマSAは、PebaxブランドでTPE製品を製造するバーズボロ工場において、この種のエラストマーの製造能力を拡大した。同社はまた、中国工場においてRilsanブランドでポリアミドの生産能力を拡大した。

2018年9月、ルブリゾール社はプラスチック技術者協会主催のTPEトップコン会議において、新たな熱可塑性エラストマー材料を発表した。オハイオ州に本拠を置く同社は、医療用途向け熱可塑性ポリウレタン「テコバックス」をローンチした。

熱可塑性エラストマー市場における主要企業一覧:

- アルケマ社(フランス・コロンブ)

- コベストロ社(ドイツ・レバークーゼン)

- エボニック・インダストリーズ社(ドイツ・エッセン)

- テクノール・エイペックス社(米国ロードアイランド州)

- BASF SE(ドイツ、ルートヴィヒスハーフェン)

- ハンツマン・コーポレーション(米国、テキサス州)

- 中国石油化工集団(中国、北京市)

- ルブリゾール・コーポレーション(米国オハイオ州)

- クラトン・コーポレーション(米国テキサス州)

- 東ソー株式会社(日本、東京)

- その他の主要企業

業界の主な動向:

- 2020年8月:ルブリゾールは熱可塑性ポリウレタン事業にグローバル投資を実施。表面塗装保護フィルム(PPF)の生産能力増強を含む。同時にPPFメーカー及びサプライチェーンに追加的利益を提供。

- 2020年11月: エボニックは、HPとの協業により、3Dプリンティング向け熱可塑性アミドグレード(TPA)をベースとした柔軟な高性能特殊粉末の新共同ブランド1エラストマーを開発すると発表した。

レポートのカバー範囲

An Infographic Representation of 熱可塑性エラストマー(TPE)市場

市場")

View Full Infographic

View Full Infographicさまざまなセグメントについての情報を取得するには、 お問い合わせをお寄せください

本グローバル熱可塑性エラストマー市場調査レポートは、市場の詳細な分析を提供し、主要企業、供給源、用途、製品などの重要な側面に焦点を当てています。また、市場動向に関する洞察を提供し、重要な業界動向を強調しています。上記要因に加え、本レポートでは近年における市場成長に寄与した様々な要素を網羅しています。

レポート範囲とセグメンテーション

|

属性 |

詳細 |

|

調査期間 |

2016-2027 |

|

CAGR |

5.7% (2020-2027) |

|

2027年の収益予測 |

39,424.6百万米ドル |

|

基準年 |

2019年 |

|

予測期間 |

2020-2027 |

|

過去期間 |

2016-2018 |

|

単位 |

金額(百万米ドル);数量(キロトン) |

|

種類別 |

|

|

用途別 |

|

|

地域別

|

|

よくある質問

Fortune Business Insightsによると、世界市場規模は2026年に345億8,000万米ドルと評価されており、2026年から2034年にかけて年平均成長率(CAGR)5.90%で推移し、2034年には546億9,000万米ドルに達すると予測されている。

年平均成長率(CAGR)5.9%を記録し、市場は予測期間(2026年~2034年)において着実な成長を示す見込みです。

Styenic Block Copolymersセグメントは、予測期間中に市場をリードすると予想されます。

自動車および建設産業からの需要の増加は、市場の成長を促進する重要な要因です。

Arkema SA、Covestro AG、Evonik Industries AG、およびTeknor Apex Companyは、グローバル市場の主要なプレーヤーの一部です。

アジア太平洋地域は、2019年にシェアの観点から世界市場を支配しました。

経済、技術、イノベーションの継続的な成長は、これらの製品の採用を促進することが期待されています。

専門家にお問い合わせください 専門家に相談する

- 2021-2034

- 2025

- 2021-2024

- 100

30~60時間の無料カスタマイズ

地域と国のカバレッジを拡大、 セグメント分析、 企業プロフィール、 競合ベンチマーキング、 およびエンドユーザーインサイト。

関連レポート