熱可塑性ポリウレタン(TPU)市場規模、シェア及び業界分析:タイプ別(ポリエステル、ポリエーテル、ポリカプロラクトン、その他)、用途別(自動車、建設、エンジニアリング、履物、ホース・チューブ、電線・ケーブル、医療、合成皮革、その他)、地域別予測:2026-2034

主要市場インサイト

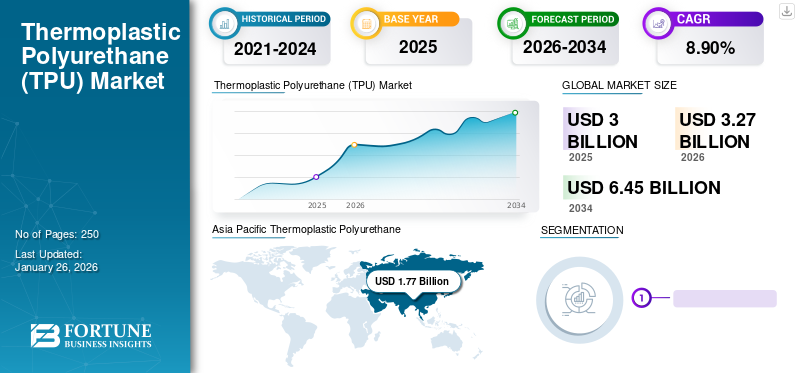

世界の熱可塑性ポリウレタン(TPU)市場規模は2025年に30億米ドルであり、予測期間中に年平均成長率(CAGR)8.9%で成長し、2026年の32億7,000万米ドルから2034年には64億5,000万米ドルに達すると予測されている。アジア太平洋地域は2025年に58.60%の市場シェアで熱可塑性ポリウレタン市場を支配した。さらに、米国における熱可塑性ポリウレタン(TPU)市場規模は、自動車内装部品の需要拡大を背景に大幅に成長し、2032年までに推定5億8310万米ドルに達すると予測されている。

熱可塑性ポリウレタン(TPU)は、射出成形、圧縮成形、押出成形などの方法を用いて熱可塑性エラストマーを加工することで形成される。その柔軟性から、軟質エンジニアリング熱可塑性樹脂や硬質ゴム製品に適している。複数のメーカーによるポリウレタンの技術進歩が加速し、製品の採用が拡大する見込みである。消費財および履物産業における生分解性かつ柔軟なプラスチックの需要拡大が市場成長を牽引すると予想される。さらに、生体適合性と加水分解安定性から自動車産業における製品選好が高まっていることが、市場に成長機会をもたらすだろう。

熱可塑性ポリウレタン生産は、COVID-19パンデミック中に課された政府規制により大きな影響を受けた。労働力不足、原材料不足、機械の停止により製品製造・加工が中断された。需要側では、サプライチェーンの混乱や様々な最終用途産業における組立工場の閉鎖により、甚大な影響が生じた。しかし、2020年末までにパンデミックの拡大が大幅に抑制されたことで、各国政府は経済再建のための支援策を打ち出し、市場の回復が始まりました。

無料サンプルをダウンロード このレポートについて詳しく知るために。

熱可塑性ポリウレタン[TPU]市場の主なポイント

- 2025年市場規模:30億米ドル

- 2026年市場規模:32億7,000万米ドル

- 2034年予測市場規模:64億5,000万米ドル

- 年平均成長率(CAGR):2026年~2034年に8.9%

- 2025年にはアジア太平洋地域が58.60%の市場シェアを占め、熱可塑性ポリウレタン(TPU)市場をリードしました。

- ポリエステルセグメントは、2026年に54.43%の市場シェアで市場をリードすると予測されています。

- 履物用途セグメントは、2026年に市場全体の28.13%を占めると予想されています。

アジア太平洋

アジア太平洋地域の市場規模は2025年に17億7,000万米ドルとなり、2026年には19億4,000万米ドルに達すると予測されています。

欧州

欧州市場は2025年に5億2,000万米ドルを占め、2026年には5億6,000万米ドルに達すると予想されています。

北米

北米市場は2025年に4億1,000万米ドルとなり、2026年には4億5,000万米ドルに達すると予測されています。

米国

米国市場は2026年までに3億6,000万米ドルに達すると予測されています。

日本

日本市場は2026年までに2億米ドルに達すると予測されています。

続きを読む

日本の熱可塑性ポリウレタン(TPU)市場インサイト

日本では、自動車、エレクトロニクス、医療、スポーツ用品など多様な産業で高性能素材への需要が高まっており、TPUはその柔軟性・耐久性・加工性の高さから注目を集めています。軽量化や環境配慮型素材への移行が進む中で、企業は高機能グレードの開発やリサイクル技術の強化に取り組み、用途拡大を加速させています。製品の品質向上や生産効率の最適化を支える重要素材として、TPUは日本市場で戦略的価値を持ち、今後も成長機会が期待される分野となっています。

熱可塑性ポリウレタン(TPU)市場の動向

環境汚染の深刻化による生分解性プラスチック需要の増加が市場成長を促進

バイオベースプラスチックの拡大が熱可塑性ポリウレタン消費を牽引する。従来の石油由来プラスチックは廃棄時に有害化学物質を土壌に放出、地下水源に到達します。これにより動物や人間に深刻な健康被害が生じます。このため各国政府は環境配慮型プラスチックの生産・利用を義務付ける規制を多数導入しています。熱可塑性ポリウレタンは生分解性であり、耐グリース性、耐摩耗性、優れた機械的特性を提供する。さらに、米国国立医学図書館は、この種のポリマーがポリエステルジオールを軟質セグメントとして、分解性鎖延長剤を用いて製造されるため、TPUを環境に優しいと認定している。したがって、上記の要因が市場の成長機会を創出すると予想される。

無料サンプルをダウンロード このレポートについて詳しく知るために。

熱可塑性ポリウレタン(TPU)市場の成長要因

スポーツ産業における軽量かつ高性能材料への需要が市場成長を牽引

熱可塑性ポリウレタンは、優れた耐摩耗性と滑り抵抗性を備えた多用途で軽量かつ強靭な素材です。これらの特性により、このポリウレタンは複数の靴メーカーにとって理想的な素材となり、製品への採用が増加しています。さらに、 スポーツ・レジャー産業も、その高性能特性からTPUを採用しています。このポリマーはスポーツ用品において軽量で頑丈かつ柔軟な部品の製造に使用され、アスリートのパフォーマンスと安全性の向上に重要であり、高性能スポーツシューズから軽量保護具まで幅広く採用されています。スポーツ・レジャー産業が製品の性能と効率向上を図るにつれ、TPUの需要は増加しています。健康意識の高まりは、世界的にランニングシューズの需要を押し上げるでしょう。加えて、可処分所得の増加がスポーツ業界における履物用途の製品需要を牽引するでしょう。

自動車および電線・ケーブル用途における製品需要の増加が市場成長を促進

自動車および電線・ケーブル用途における熱可塑性ポリウレタン(TPU)の需要増加が市場成長を牽引している。自動車分野では、柔軟性、耐久性、耐摩耗性、耐薬品性、耐候性といった卓越した特性が高く評価されている。内装トリム、シール、ホース、エンジンルーム内部品など様々な自動車部品に使用され、その汎用性と性能が製品の寿命と信頼性を向上させている。

同様に、電線・ケーブル用途においても、TPUの柔軟性、難燃性、電気絶縁性といった特性が、絶縁体、ジャケット、保護被覆材として好まれる材料となっています。電気自動車の生産増加、通信インフラの拡大、軽量かつ高性能な材料への需要の高まりが、これらの分野におけるTPUの需要をさらに押し上げています。メーカーが進化する業界の要求に応えようとする中、これが市場成長を促進しています。

抑制要因

製造コストの高さが市場成長を阻害

TPUは従来材料と比較して生産コストが高い。製品価格の高さが採用を制限しており、特に要求水準の低い用途で顕著である。この高価格は製品の多様性とカスタマイズ性に起因する。さらに、射出成形、押出成形、圧縮成形を含むポリマー製造プロセスには大型機械と熟練労働力を要する。これにより製品全体の製造コストが増加する。加えて、ゴム、シリコーン、ポリプロピレンなどの代替品が存在する状況は価格下落圧力を生み、製造企業の利益率に影響を与える可能性がある。これにより予測期間中の市場拡大が阻害されると見込まれる。

熱可塑性ポリウレタン(TPU)市場のセグメント分析

タイプ別分析

優れた特性によりポリエステルセグメントが最大の市場シェアを占める

タイプ別では、ポリエステル、ポリエーテル、ポリカプロラクトン、その他に区分される。

ポリエステルセグメントは2023年に熱可塑性ポリウレタン市場で最大のシェアを占めた。ポリエステル系熱可塑性ポリウレタンは、耐水性、耐油性、耐燃料性が求められる用途で広く採用されている。さらに、ポリエステルタイプは優れた透明性を有するため、建設およびエンジニアリング用途で多用されている。自動車セクターにおけるポリエーテルタイプの選好度上昇は、予測期間中のセグメント成長を加速させる見込みである。ポリカプロラクトンは、固有の靭性と耐摩耗性により、最も速い成長率を示すと推定される。ポリカルポラクトンは、抗菌性と機械的特性から、骨組織工学分野での応用可能性が高く広く利用されている。

用途別分析

このレポートがどのようにビジネスの効率化に役立つかを知るには、 アナリストに相談

製品採用の増加により、履物セグメントが最大の市場シェアを占める

用途別では、市場は自動車、建設、エンジニアリング、履物、ホース・チューブ、電線・ケーブル、その他に分類される。

2023年において、履物用途が最大の市場シェアを占めました。耐久性と快適性を兼ね備えた靴への需要拡大と、履物に対する消費者支出の増加が、履物用途における製品採用を促進するでしょう。

自動車セグメントは、調査期間中に最も速いCAGRで成長すると予測されています。ロッカーパネル、ボディサイドトリムクラッディング、ディッチカバーなどの自動車部品・コンポーネントにおける製品選好の高まりが、このセグメントの成長を牽引するでしょう。

建設業界では、建物の美観と耐久性を向上させる断熱材としての熱可塑性ポリウレタン(TPU)の需要増加が市場成長を促進します。高い引張強度と衝撃吸収特性により、エンジニアリング用途ではポリエステルタイプが好まれる傾向が強まっています。消費財分野における熱可塑性ポリウレタンチューブ、ホース、パイプの需要増加が、ホース&チューブセグメントの成長を促進すると予想されます。急成長する電子産業は、予測期間中に電線・ケーブル用途における製品使用を牽引すると見込まれています。

地域別インサイト

Asia Pacific Thermoplastic Polyurethane (TPU) Market Size, 2025 (USD Billion)

この市場の地域分析についての詳細情報を取得するには、 無料サンプルをダウンロード

アジア太平洋地域の市場規模は2023年に14億7000万米ドルに達した。同地域の国々、特に中国とインドでは著しい工業化と都市化が進んでいる。高い発展・成長率、業界再編、人口増加がイノベーションを生み、アジア太平洋地域を世界の産業ハブとして位置づけている。加えて、高性能材料への需要が高まり、自動車、建設、消費財産業からの熱可塑性ポリウレタン需要が増加している。さらに、インフラ開発の拡大と建設業界における断熱材としての製品需要の増加が、中国の熱可塑性ポリウレタン市場の成長を牽引する見込みである。

このレポートがどのようにビジネスの効率化に役立つかを知るには、 アナリストに相談

持続可能で環境に優しい素材への関心の高まりは、環境性能の向上をもたらすバイオベースおよび再生熱可塑性ポリウレタン配合物の北米における需要を牽引している。電子産業からのポリエステル系製品への需要増加が、同地域の市場を牽引すると予想される。

ドイツ、フランス、英国などの国々における急成長中の自動車産業が、欧州の市場成長を推進する。地域内の製造企業が製品特性(耐紫外線性、耐薬品性、難燃性など)を向上させるための技術革新は、幅広い応用機会をもたらすでしょう。

中東・アフリカ地域では大規模なインフラ開発が進んでおり、電線・ケーブルコーティング、屋根用防水シート、建築用ファブリックなどの用途における熱可塑性ポリウレタン需要に好影響を与えています。

ラテンアメリカでは、エンジニアリング用途における製品需要の増加により大幅な成長が見込まれる。さらに、同地域では自動車産業と靴産業が成長を遂げている。耐久性、汎用性、軽量性といった特性から、これらの産業でポリマーが広く使用されており、地域内の製品需要増加につながっている。

熱可塑性ポリウレタン(TPU)市場の主要企業一覧

生産能力拡大が企業による主要戦略的施策

BASF SE、Lubrizol Corporation、Covestro AG、Huntsman Corporationが市場で活動する主要メーカーである。これらの企業は、生産能力の向上、製品革新、市場における提携に関与している。また、顧客に効率的にサービスを提供するため、広範な地理的プレゼンスと流通ネットワークを有している。

主要企業プロファイル一覧:

- BASF SE (ドイツ)

- Lubrizol Corporation (米国)

- コベストロAG (ドイツ)

- ハンツマン・コーポレーション (米国)

- COIMグループ (イタリア)

- アメリカン・ポリフィルム社(米国)

- クラレ株式会社(日本)

- アルファガリー(米国)

- Kent Elastomer Products (米国)

- AMERICAN POLYFILM, INC. (米国)

- Entec Polymers (ベルギー)

主要産業動向:

- 2023年2月:コベストロAGは、中国南部の珠海に同社最大の熱可塑性ポリウレタン製造プラントを建設すると発表した。同社は3段階に分けて拡張を完了する計画で、第1段階は2025年末に完了予定。最終完成後、プラントの年間TPU総生産能力は20,000トンとなる見込み。

- 2022年8月:ルブリゾール社は上海松江工場に新たなTPU生産ラインを設置すると発表した。この新ラインにより同社のTPU生産能力が強化され、アジア太平洋地域での事業基盤がさらに固まる見込み。

- 2021年9月:ハンツマン社のポリウレタン部門およびパフォーマンス製品部門が、第63回ポリウレタン産業センター(CPI)2021技術会議に参加。柔軟性・硬質ポリウレタンフォーム向け低アルデヒド触媒、自動車シートの革新技術、原材料の持続可能性などが議題に上った。

- 2021年9月:BASFは主要靴製造会社Hotterと提携し、初の発泡熱可塑性ポリウレタン(E-TPU)製品「Infinergy(E-TPU)」を靴製造向けに提供。Infinergy(E-TPU)は優れたクッション性と高いエネルギーリターンを実現。この動きは市場の変動に対する同社の対応力強化に寄与すると見込まれる。

- 2021年8月: ランセスはポリウレタン製造業者協会(PMA)年次総会で新素材を発表。低遊離 (LF)技術を用いて製造された2種類の新規プレポリマーを発表。これらは低含有量のジイソシアネートを封じ込める用途に使用可能。高温用途におけるプレポリマーシステムと比較して加工が容易である。鋳造エラストマーは高性能かつ高温保持特性を示した。

- 2020年5月:ハンツマン社はスプレーポリウレタンフォーム(SPF)事業を「ハンツマン・ビルディング・ソリューションズ(HBS)」としてブランド化すると発表。SPF事業は2月にハンツマンがSPF企業アイシネーン・ラポラを買収し、2018年に買収したデミレックと統合したことで成立した。

レポート対象範囲

An Infographic Representation of 熱可塑性ポリウレタン(TPU)市場

市場")

View Full Infographic

View Full Infographicさまざまなセグメントについての情報を取得するには、 お問い合わせをお寄せください

本市場レポートは詳細な市場分析を提供し、主要企業、技術、主要応用分野などの重要要素に焦点を当てています。これに加え、調査レポートは市場動向に関する洞察を提供し、主要な業界動向を強調しています。上記の要素に加え、サンプルレポートには近年市場の成長に寄与した複数の要因が含まれています。

レポート範囲とセグメンテーション

|

属性 |

詳細 |

|

調査期間 |

2021-2034 |

|

基準年 |

2025 |

|

推定年次 |

2026 |

|

予測期間 |

2026-2034 |

|

過去期間 |

2021-2024 |

|

成長率 |

2026年から2034年までのCAGRは8.9% |

|

単位 |

金額(10億米ドル);数量(百万トン) |

|

セグメンテーション |

タイプ別

|

|

用途別

|

|

|

地域別

|

よくある質問

フォーチュン・ビジネス・インサイトによると、世界の市場規模は2025年に30億米ドルであり、2034年には64億5000万米ドルに達すると予測されている。

2025年、市場価値は30億米ドルであった。

8.9%のCAGRで成長すると、市場は予測期間(2026-2034)で急速な成長を示します。

履物セグメントは、予測期間中に市場をリードしました。

履物業界からの製品に対する需要の増加は、市場を推進する重要な要因となるように設定されています。

中国は2025年に最高の市場シェアを獲得しました。

BASF SE、Lubrizol Corporation、Covestro AG、およびHuntsman Corporationは、市場の大手プレーヤーです。

生分解性プラスチックに対する需要の増加は、製品の消費を促進すると予想されています。

専門家にお問い合わせください 専門家に相談する

- 2021-2034

- 2025

- 2021-2024

- 250

30~60時間の無料カスタマイズ

地域と国のカバレッジを拡大、 セグメント分析、 企業プロフィール、 競合ベンチマーキング、 およびエンドユーザーインサイト。