熱硬化性プラスチック市場規模、シェアおよび業界分析、タイプ別(ポリウレタン、不飽和ポリエステル樹脂、尿素ホルムアルデヒド樹脂、エポキシ、フェノール樹脂、その他)、用途別(建築および建設、接着剤およびシーラント、自動車および輸送、電気および電子、消費財、その他)、および地域予測、2026~2034年

熱硬化性樹脂の市場規模と今後の見通し

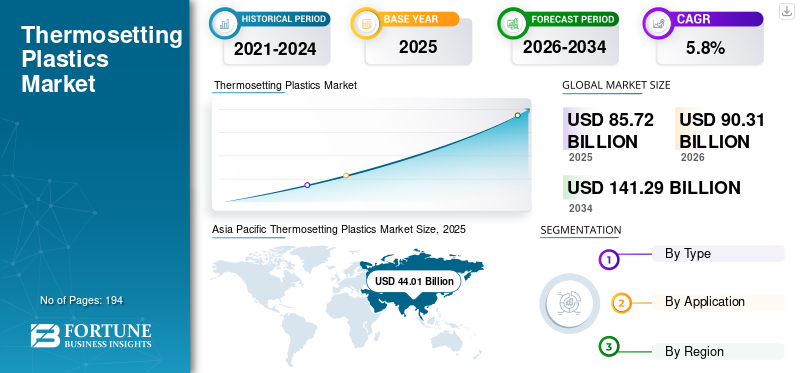

世界の熱硬化性プラスチック市場規模は、2025年に857億2,000万米ドルと評価されています。市場は、予測期間中に5.8%のCAGRで2026年の903億1,000万米ドルから2034年までに1,412億9,000万米ドルに成長すると予測されています。2025年、アジア太平洋地域は熱硬化性プラスチック市場で51.34%のシェアを占め、市場をリードした。

熱硬化性プラスチックは、熱、触媒、放射線、または圧力にさらされると永久に硬化して架橋構造になるポリマーです。一度硬化すると再溶融しないため、寸法安定性、耐熱性、耐薬品性、接着性、電気絶縁性に優れています。そのため、建築および建設、接着剤およびシーラント、自動車および輸送、電気および電子、消費財、工業用複合材にわたる要求の厳しい用途に非常に適しています。主要な熱硬化性樹脂ファミリーには、ポリウレタン、不飽和ポリエステル、尿素ホルムアルデヒド、エポキシ、フェノール、メラミン、およびその他の特殊熱硬化性樹脂が含まれます。

熱硬化性樹脂の成長プラスチック市場加工木材製品、断熱材、コーティング、電気部品、軽量輸送部品、高性能複合材料の需要の高まりによって推進されています。市場はまた、従来の熱可塑性樹脂が適さないことが多い用途において、長期耐久性と構造的性能を実現する熱硬化性樹脂の能力からも恩恵を受けています。市場の主要企業には、コベストロ、ハンツマン、ウェストレイク、ヘクシオン、BASF、ヘエクセルのほか、建設、エレクトロニクス、輸送、コーティング、複合用途にサービスを提供する地域の配合業者や特殊樹脂サプライヤーが含まれます。

無料サンプルをダウンロード このレポートについて詳しく知るために。

熱硬化性プラスチックの市場動向

より高性能でより持続可能な熱硬化性システムへの移行が新たな市場トレンドを生み出す

明らかな市場トレンドは、従来の配合からより高性能で持続可能性を重視したシステムへの移行です。サプライヤーは、樹脂のバルク量だけで競争するのではなく、硬化の高速化、加工性の向上、靱性の向上、および用途固有の性能をますます重視するようになってきています。たとえば、エクソンモービルの Proxxima プラットフォームは、強度と靱性のバランスを改善し、より軽量な材料を製造することを目的とした熱硬化性システムとして位置付けられています。

同時に、持続可能性へのプレッシャーにより、耐用年数の終了管理と化学設計における革新が推進されています。 Swancor の風力用途向けのリサイクル可能な熱硬化性エポキシは、サプライヤーがこのカテゴリーの最大の長期的弱点の 1 つをどのように解決しようとしているかを示しています。これはリサイクルの課題を一夜にして解決するものではありませんが、研究開発と製品の差別化がどこへ向かうのかを示唆しています。

市場ダイナミクス

市場の推進力

無料サンプルをダウンロード このレポートについて詳しく知るために。

建材および加工木材製品の強い需要が市場の成長を促進

熱硬化性プラスチックの需要を促進する主な要因は、加工木材や建築用途への熱硬化性プラスチックの深い統合です。製品メーカーは、尿素、フェノール、メラミン樹脂が合板、パーティクルボード、繊維板に広く使用されていると述べています。同時にBASFは、メラミンおよび尿素ベースの含浸樹脂がオーバーレイ、装飾紙、ラミネートフローリング、および関連する表面用に設計されていることにも注目しています。これにより、熱硬化性樹脂は、住宅および非住宅の建設全体で使用されるパネル製品、ラミネート、装飾表面、および断熱システムに構造的に結び付けられます。熱硬化性樹脂は多くの用途において中核的なバインダーであるため、パネル生産量の増加は樹脂の消費、特に尿素の消費を直接支援します。ホルムアルデヒド、メラミン-ホルムアルデヒド、およびフェノール系。これは、熱硬化性プラスチック市場のプラスの成長につながります。

市場の制約

厳しい環境規制と化学物質規制によりコンプライアンスの負担が増大

厳しい環境規制と化学規制が、製造、配合、下流のコンプライアンス全体にわたるコストと複雑さを増大させるため、市場に対する大きな制約として浮上しています。ヨーロッパでは、REACH が EU の主要な化学物質規制であり、人間の健康と環境を保護するために、企業に物質の登録、評価、認可、制限の義務を管理することを義務付けています。熱硬化性プラスチックの製造業者にとって、これは樹脂システム、添加剤、硬化剤、中間体に影響を与える可能性があると同時に、文書化、テスト、トレーサビリティの要件や再配合の要件も増加します。これらの義務により、特に地域固有のコンプライアンス ニーズを持つ複数の最終用途分野にサービスを提供するサプライヤーにとって、製品承認のタイムラインが延長され、運営コストが上昇する可能性があります。

市場機会

再生可能エネルギー、電気システム、先端複合材料の成長が成長機会を生み出す

熱硬化性プラスチックには、エネルギー転換や軽量化の用途において大きなチャンスがあります。 Westlake Epoxy は、同社のエポキシ技術が風力タービンブレードの製造と樹脂注入プロセスをサポートし、熱硬化性樹脂を風力発電能力の拡大とブレードの大型化に直接結びつけていると述べています。並行して、熱硬化性樹脂複合材長期的な強度と耐熱性を必要とする電気絶縁、耐久性の高い工業用部品、高性能複合システムにとっては依然として魅力的です。

その機会は輸送や航空宇宙関連の軽量化にも広がります。 Hexcel や Toray などのメーカーは、熱硬化性樹脂ベースの複合材料を、航空宇宙および高度な産業用途向けの軽量で強力な代替品として位置づけています。 OEM は軽量化、耐久性、熱性能を追求し続けるため、たとえバルク樹脂市場が景気循環的であっても、エポキシやその他の特殊熱硬化性樹脂はより高価値の用途において重要な役割を維持するはずです。

市場の課題

ホルムアルデヒドベースのシステムに関する環境監視が市場の課題につながる

市場にとっての大きな課題は、いくつかの大容量熱硬化性樹脂ファミリーがホルムアルデヒドベース、特に尿素、フェノール、メラミンベースのシステムであることです。これらの樹脂は、木製パネル、塗料、工業用バインダーに依然として不可欠ですが、排出量、取り扱い、規制上の期待に関連する継続的な調査にも直面しています。 BASF と Hexion の製品の位置付けは、これらの化学物質の継続的な重要性を強調し、低排出で性能が最適化されたグレードの必要性を強調しています。

また、硬化した熱硬化性樹脂は従来のリサイクル システムに簡単に適合しないため、市場は広範な廃棄物管理の課題にも直面しています。プラスチック全体にとって循環性目標がより重要になるにつれ、熱硬化性樹脂は、リサイクル、再利用、または代替回収経路が改善されない限り、調達や政策の議論において不利な立場に置かれるリスクがあります。そのため、長期的な競争力にとって、リサイクル可能な配合の革新とより効率的な回収ルートが戦略的に重要になります。

貿易保護主義と地政学的影響

保護貿易主義と地政学的緊張により、原料調達が国境を越えて行われ、世界市場が抑制されている樹脂貿易、そして下流の製造業はより不安定で高価です。熱硬化性プラスチックは、石油化学原料、中間体、添加剤、硬化剤、配合システムについて、世界的に相互接続された化学バリューチェーンに依存しています。関税が上昇したり、制裁リスクが高まったり、輸出規制が強化されたりすると、生産者は水揚げされた原材料のコストの上昇、リードタイムの延長、契約履行の中断、調達の柔軟性の低下に直面する可能性があります。 OECDは、世界のサプライチェーンが地政学的な緊張、規制の不確実性、経済の変動による圧力の増大にさらされていると指摘している。同時に、工業用原材料の輸出規制は過去 10 年間で急激に強化されました。熱硬化性プラスチックのメーカーにとって、これは投入価格の変動がより頻繁になり、調達の地域化やバッファ在庫の構築に対する圧力が高まることを意味し、利益率が低下し、業務効率が低下する可能性があります。

研究開発(R&D)の動向

世界市場における研究開発は、これらの材料の核となる性能上の利点を失うことなく、より持続可能にすることにますます重点を置いています。革新の主な分野は、特に風力エネルギー複合材料に使用されるエポキシ システムにおけるリサイクル可能な熱硬化性化学です。 Swancor は、リサイクル可能な資源の商業規模での使用を発表しました。エポキシ樹脂ソフィア洋上風力発電所では、50 枚のタービンブレードがこの技術を使用しており、インドでのリサイクル可能な風力ブレード技術の開発を支援するための覚書をアダニと締結しました。これらの発展は、研究開発が実験室での研究を超えて、歴史的に耐用年数が終了するという厳しい課題に直面していた用途での産業展開に向けて進んでいることを示しています。

セグメンテーション分析

タイプ別

大量の最終用途における強力な機械的特性と耐久性により、ポリウレタン セグメントが優勢

種類に基づいて、市場はポリウレタン、不飽和ポリエステル樹脂、尿素ホルムアルデヒド樹脂、エポキシ、フェノール樹脂などに分類されます。

このうち、熱硬化性プラスチックの市場シェアはポリウレタン部門が支配的です。この優位性は、断熱材、コーティング、接着剤、シーラント、自動車部品、建築材料、産業用途にわたる幅広い用途によって推進されています。その強力な機械的特性、設計の柔軟性、断熱性能、耐久性により、広範囲にわたる大量生産の最終用途に適しています。さらに、ポリウレタン システムは、硬質および柔軟な形状の両方で配合の多用途性を提供し、複数の業界での採用をサポートします。この幅広い用途ベースと性能上の利点により、世界市場におけるポリウレタンの主導的地位が強化され続けています。

不飽和ポリエステル樹脂建設用パネル、パイプ、タンク、輸送部品、海洋部品などの複合用途で広く使用されているため、大きな市場シェアを保持しています。このセグメントは、予測期間中に 6.0% の CAGR を記録すると予想されます。これらの樹脂は、機械的強度、耐食性、加工の容易さ、コスト効率の良さで高く評価されており、大量の成形プラスチックや強化プラスチック製品に適しています。

尿素ホルムアルデヒド樹脂は、木材接着剤、パーティクルボード、合板、中密度繊維板、化粧板などに広く使用されているため、強い需要があります。その人気の理由は、低コスト、強力な接着性能、急速硬化、特に建築および家具産業における大量パネル生産への適性です。

その他のセグメントには、メラミンホルムアルデヒド樹脂、ビニルエステル樹脂、アルキド熱硬化性樹脂、その他の特殊熱硬化性システムなどの材料が含まれます。メラミンホルムアルデヒド樹脂は、その硬度と耐傷性により、主にラミネート、食器、コーティング、装飾表面に使用されています。

用途別

このレポートがどのようにビジネスの効率化に役立つかを知るには、 アナリストに相談

いくつかの材料での熱硬化性プラスチックの広範な使用により、建築および建設業界がリード

用途に基づいて、市場は建築および建設、接着剤およびシーラント、自動車および輸送、電気および電子、消費財などに分類されます。

建築・建設セグメントは、予測期間中に主要な市場シェアを保持すると予想されます。この成長は、断熱材、ラミネート、パネル、パイプ、コーティング、床材、屋根材、および木質ボードにおける熱硬化性プラスチックの広範な使用によるものです。これらの材料は、強力な接着性能、熱安定性、耐湿性、耐久性、構造的信頼性を提供するため、建築用途で好まれています。インフラ開発、住宅建設、高性能建材の需要の高まりが、引き続きこのセグメントの主導的な地位を支えています。

の接着剤とシーラントこのセグメントは、予測期間中に大幅な成長を記録すると予想されます。このセグメントは調査期間中に 5.9% の成長率を記録しました。この成長は、強力な接着力、耐薬品性、長期接着性能を備えた熱硬化性プラスチックによるものです。これらは、過酷な環境に対する耐久性と耐性が不可欠な構造接着、組立プロセス、工業用シーリング、建設関連の用途で広く使用されています。

自動車および輸送部門は、軽量部品、ボンネット下の部品、コーティング、ブレーキ材料、内装、複合構造における熱硬化性プラスチックの使用に支えられ、市場が力強い成長を遂げています。耐熱性、寸法安定性、機械的強度により、要求の厳しい車両用途に適しているほか、軽量化の推進もその使用を後押ししています。

その他のセグメントには、産業機器、航空宇宙、海洋、風力エネルギー、一般複合材料などのアプリケーションが含まれます。これらの分野では、耐久性、耐薬品性、熱性能が重要となる耐食部品、高強度構造物、ブレード、タンク、パイプ、および性能部品に熱硬化性プラスチックが使用されています。

熱硬化性プラスチック市場の地域別見通し

地域ごとに、市場は北米、ヨーロッパ、アジア太平洋、ラテンアメリカ、中東およびアフリカに分割されています。

アジア太平洋地域

Asia Pacific Thermosetting Plastics Market Size, 2025 (USD Billion)

この市場の地域分析についての詳細情報を取得するには、 無料サンプルをダウンロード

アジア太平洋地域は、大規模な製造拠点、強力な建設活動、広範なエレクトロニクス生産、および広範な自動車および工業生産高により、世界市場を支配しています。この地域は、中国、日本、インド、その他のアジアの製造拠点の規模の恩恵を受けており、これらが高い需要を支えています。ポリウレタン、建築材料、電気システム、輸送部品、ラミネート、産業用途にわたるエポキシ、フェノール、ホルムアルデヒドベースの熱硬化性樹脂。

中国熱硬化性プラスチック市場

中国市場は最大の国の一つで、2025年の売上高は236億2,000万ドルとなり、世界売上高の約27.6%を占めます。

このレポートがどのようにビジネスの効率化に役立つかを知るには、 アナリストに相談

北米

北米は、建設、絶縁、接着剤、輸送、電気部品、産業用途にわたる強い需要により大きな市場シェアを保持しており、米国が地域の主要な成長エンジンとして機能しています。

米国の熱硬化性プラスチック市場

2025 年、米国は主に産業部門からの強い需要によって牽引され、北米市場で 137 億 9,000 万米ドルの市場を形成しました。米国は世界市場の売上高の約 16.1% を占めています。

ヨーロッパ

ヨーロッパは予測期間中にプラスの成長を記録しました。この成長は、確立された自動車、電気、コーティング、工業用および加工材料の基盤によるものですが、その相対的なシェアは急成長しているアジア市場と比べると弱くなっています。

ドイツの熱硬化性プラスチック市場

2025 年のドイツ市場の価値は約 35 億 3,000 万ドルで、世界市場の収益の約 4.1% に相当します。

英国の熱硬化性プラスチック市場

2025 年の英国市場は約 12 億 2,000 万ドルと評価され、世界市場の収益の約 1.4% に相当します。

ラテンアメリカ

ラテンアメリカは、パッケージング関連の転換による需要の増加によって支えられています。建設資材、特にブラジルとメキシコにおける自動車生産と工業生産。

ブラジルの熱硬化性プラスチック市場

2025 年のブラジル市場は約 16 億米ドルと評価され、世界市場の収益の約 1.9% に相当します。

中東とアフリカ

中東とアフリカは、特にGCC諸国と一部のアフリカ経済全体にわたる石油化学統合、インフラ活動、産業発展の拡大から恩恵を受けています。

GCC熱硬化性プラスチック市場

2025 年の GCC 市場は約 36 億 5,000 万ドルと評価され、世界市場の収益の約 4.3% を占めます。

競争環境

業界の主要プレーヤー

主要企業は市場での優位性を維持するために拡大戦略を採用しています

市場は、世界的な化学品メーカーと、特定の熱硬化性樹脂ファミリーで強い地位を持つ専門樹脂サプライヤーを中心に適度に統合されています。主要な参加者には、関与する樹脂ファミリーと最終用途セグメントに応じて、Covestro、Huntsman、Westlake、Hexion、BASF、Hexcel が含まれます。これらの企業は、商品規模だけではなく、製品の性能、配合の専門知識、加工サポート、および用途固有のソリューションを通じて競争しています。

競争はまた、低排出化学物質、より優れた硬化性能、および改善された持続可能性の認証を提供する能力によってますます形作られています。風力エネルギー、航空宇宙複合材、高級コーティングなどの高価値分野では、樹脂の価格だけよりも技術サポートやシステムレベルのパフォーマンスが決定的な要素となることがよくあります。

レポートに記載されている主要熱硬化性プラスチック企業のリスト

- BASF SE(ドイツ)

- コベストロAG(ドイツ)

- ヘクシオン社(米国)

- ハンツマンコーポレーション(私たち。)

- ウェストレイクコーポレーション(アメリカ)

- DIC株式会社(日本)

- オールネックス(ドイツ)

- 住友ベークライト株式会社(日本)

- ヘクセル コーポレーション(米国)

- Swancor Holding Co., Ltd.(台湾)

主要な産業の発展

- 2025年7月: コベストロは、先進的な難燃性ポリウレタンカプセル化フォームを発売しました。EV用バッテリーまた、同社のPU複合フレーム技術を使用した太陽光発電モジュールの出荷量が3GWを超え、エネルギー転換用途における同社の地位を強化したと報告した。

- 2025年5月: Hexion と Smartech は、木製パネル製造向けの AI を活用したオペレーティング プラットフォームである SmartQuality を導入し、Hexion の役割を樹脂供給を超えて、熱硬化性樹脂を多用するパネル用途のプロセス最適化に拡張しました。

- 2025年3月: Westlake Epoxy は、エポキシ製品にわたる新しい持続可能なエポキシ製品である EpoVIVE ポートフォリオを発表しました。フェノール樹脂および硬化剤を開発し、JEC World / ECS 2025 を利用して、複合材およびコーティングに焦点を当てた追加の製品を発売しました。

- 2025 年 2 月:BASF は、メラミン樹脂フォームの透明な製品二酸化炭素排出量データを備えた Basotect EcoBalanced を導入し、輸送および建設用途向けの低炭素熱硬化性ソリューションにおける地位を強化しました。

- 2025年2月: allnex は、JEC World 2025 を利用して、新しい VIAPAL ビニル エステル グレードとゲルコート/複合材技術を紹介し、輸送用および産業用複合材用の特殊熱硬化性樹脂に焦点を当てていることを強調しました。

レポートの範囲

熱硬化性プラスチック市場レポートは、市場の詳細な分析を提供します。主要企業、種類、アプリケーションなどの重要な側面に焦点を当てています。これに加えて、市場と現在の業界トレンドに関する洞察を提供し、主要な業界の発展に焦点を当てます。上記の要因に加えて、レポートは市場の成長に寄与するいくつかの要因もカバーしています。

カスタマイズのご要望 広範な市場洞察を得るため。

レポートの範囲とセグメント化

| 属性 | 詳細 |

| 学習期間 | 2021~2034年 |

| 基準年 | 2025年 |

| 推定年 | 2026年 |

| 予測期間 | 2026~2034年 |

| 歴史的時代 | 2021-2024 |

| ユニット | 価値 (10 億米ドル)、量 (キロトン) |

| 成長率 | 2026 年から 2034 年までの CAGR は 5.8% |

| セグメンテーション | タイプ別、アプリケーション別、地域別 |

| タイプ別 |

|

| 用途別 |

|

| 地域別 |

|

よくある質問

Fortune Business Insights によると、世界市場規模は 2025 年に 857 億 2000 万米ドルと評価され、2034 年までに 1,412 億 9000 万米ドルに達すると予測されています。

5.8%のCAGRを記録し、市場は予測期間中に着実な成長を示す予定です。

建築および建設アプリケーションセグメントが市場をリードすると予想されます。

2025 年にはアジア太平洋地域が最大の市場シェアを獲得しました。

建築資材や加工木材製品に対する強い製品需要が市場を牽引しています。

専門家にお問い合わせください 専門家に相談する

- 2021-2034

- 2025

- 2021-2024

- 194

30~60時間の無料カスタマイズ

地域と国のカバレッジを拡大、 セグメント分析、 企業プロフィール、 競合ベンチマーキング、 およびエンドユーザーインサイト。

関連レポート