燃料添加剤市場規模、シェアおよび業界分析、タイプ別(デポジットコントロール、セタン価向上剤、潤滑性向上剤、コールドフロー向上剤、安定性向上剤、オクタン価向上剤、腐食防止剤)、用途別(ガソリン、ディーゼル、航空燃料)、および地域予測、2026~2034年

主要市場インサイト

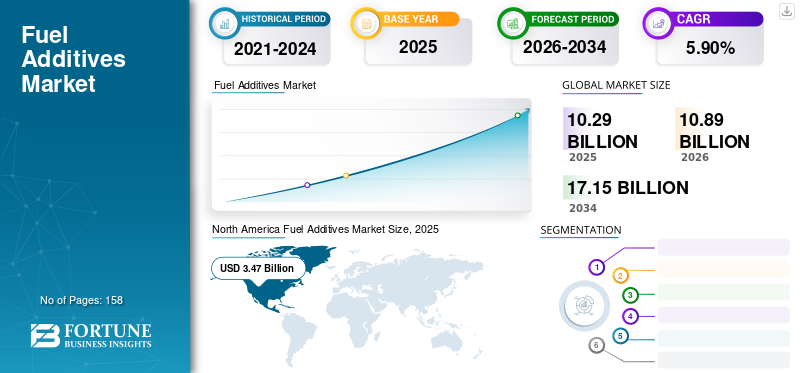

世界の燃料添加剤市場規模は2025年に102億9,000万米ドルで、2026年の108億9,000万米ドルから2034年までに171億5,000万米ドルに成長すると予測されており、予測期間中に5.90%のCAGRを示しました。北米は、2025 年に 33.80% の市場シェアで燃料添加剤市場を独占しました。さらに、米国の燃料添加剤は、有害な堆積物を削減および除去して燃費と動力損失を回復する効果により、大幅に成長し、2032 年までに推定価値 37 億 3,000 万米ドルに達すると予測されています。

自動車やその他の最終用途分野からの先進的で改良された製品に対する需要の高まりにより、世界市場は大幅に上昇すると予想されています。政府企業が実施する厳しい規制も、世界市場を押し上げると予測されるもう一つの大きな要因です。さらに、有利な政府規制と炭素排出削減に対する意識の高まりは市場に利益をもたらします。

自動車業界はパンデミックによる営業活動の停止により需要が減少した。欧州の自動車メーカーや企業は、需要の減少に対処するために操業生産を削減する必要がありました。例えばルノーはフランスの12工場で生産を停止し、1万8000人以上の従業員に影響を与えた。の需要ガソリン感染拡大を防ぐために政府が施行した厳格な規則と行動規範のおかげで、感染者数は大幅に減少した。厳格なロックダウンと外出禁止令により、燃料とその添加剤の需要が減少した。

今後数年間で、中流階級と若者は添加物の需要にさらに貢献するでしょう。新型コロナウイルス感染症の流行により、ガソリン添加剤事業向けタイプの供給に若干の影響が生じた。パンデミックとその後のロックダウンは、燃料添加剤業界の生産とサプライチェーン全体に大混乱を引き起こした。しかし、パンデミックの影響が弱まるにつれて、自動車業界では燃料使用量が増加しました。その結果、添加剤市場が安定しました。

無料サンプルをダウンロード このレポートについて詳しく知るために。

世界の燃料添加剤市場の重要なポイント

市場規模と予測:

- 2025年の市場規模:102億9,000万ドル

- 2026年の市場規模:108.9億ドル

- 2034 年の予測市場規模: 171 億 5,000 万ドル

- CAGR: 2025 ~ 2034 年で 5.90%

市場占有率:

- 輸送および発電部門からの需要の高まりとクリーン燃料技術を促進する強力な規制枠組みにより、北米は 2025 年に 33.80% のシェアを獲得して燃料添加剤市場を独占しました。

- タイプ別に見ると、セタン価向上剤は、主要な最終用途産業全体でディーゼルの着火品質と効率を向上させる上で重要な役割を果たしているため、引き続き優勢であると予想されます。

主要な国のハイライト:

- 米国: 米国の燃料添加剤市場は、エンジン出力の回復、排出ガスの削減、大気浄化法の義務への準拠における効果によって支えられ、2032 年までに 37 億 3,000 万米ドルに達すると予測されています。

- ヨーロッパ: 成長は、厳しい排出基準、強力な自動車製造基盤、添加剤技術委員会 (ATC) などの団体からの規制支援によって推進されています。

- 中国とインド:中国とインドでは、急速な工業化、都市化、車両保有台数の増加により、高性能燃料添加剤、特に潤滑性向上剤やデポジットコントロール剤の需要が高まっています。

- ブラジルとメキシコ: これらの国々は、製造業の拡大と産業用燃料の需要を促進する鉱業活動の増加に支えられ、ラテンアメリカ市場をリードしています。

- UAEとカタール:観光業の復活と、2021年エキスポや2022年FIFAワールドカップなどの主要な世界的イベントにより、燃料需要が急増し、地域の添加剤市場にプラスの影響を与えました。

燃料添加剤市場動向

新たな機会を生み出すために超低硫黄ディーゼルの研究と使用を増やす

超低硫黄ディーゼル (ULSD) は、ディーゼル燃料排出量の削減を目的とした多くの規制活動への対応として開発されました。大気浄化法は 1990 年に改正され、炭化水素、窒素酸化物、一酸化炭素、粒子状物質、その他の大気汚染物質の排出量を厳格に削減することが義務付けられました。ディーゼル中の硫黄含有量を下げることによる想定された効果は、有害な排出物の大幅な削減から観察できる多くの利点をもたらしました。残念ながら、硫黄レベルの低減を達成するには、まず燃料を処理する必要があります。この処理により、燃料の化学的性質が変化し、潤滑性が低下するため、望ましくない副作用が生じ、潤滑性を改善する燃料添加剤の需要が生じています。

極めて低レベルの硫黄 無硫黄ディーゼルは、硫黄含有量が低いディーゼルです。これは、高度な低排出技術がディーゼル燃焼からの有害なガス排出をどのように削減できる可能性があるかを示す一例です。欧州政府は、ディーゼル硫黄含有量の削減と現在の ULSD 基準の実施を義務付ける規制を制定しました。しかし、ULSDの性能を維持するには潤滑性向上剤が必要です。この市場の成長率を押し上げると予測される傾向の 1 つは、低硫黄燃料の需要の高まりです。

燃料添加剤市場の成長要因

燃料添加剤市場の成長を促進する有利な規制シナリオ

さまざまな産業からの燃料需要の増加により、燃料添加剤の市場は急速に上昇する可能性があります。燃料添加剤の業界は、多くの研究開発が必要な業界です。輸送、電力生産などのさまざまな用途のために炭化水素燃料を熱エネルギーに変換する企業からの需要に応えるために、幅広い製品が生産されてきました。 ATC データによると、路上小売燃料の 95% が性能添加剤で処理され、量の約半分を占め、残りは製油所やその他のターミナルに送られます。これにより、出力が欧州政府の基準を満たしていることが保証されます。さらに、市場の拡大は、超低硫黄ディーゼル事業の研究開発の増加によって促進されるでしょう。

市場の発展は、自動車や製油所からの排出規制の厳格化によって促進されるだろう。燃料添加剤の製品ポートフォリオの成長と発展を促進する要因の 1 つは、炭化水素の不完全燃焼および完全燃焼によって引き起こされる大気汚染に対する懸念の高まりです。たとえば、大気浄化法では、大気汚染を減らすために洗剤や堆積物抑制添加剤の使用を規定しています。一酸化炭素排出量。さらに、各種燃料に対応した豊富な品揃えで燃料の性能を向上させます。エンジンや機械の燃料効率を含めた燃料関連の問題はよくあることですが、添加剤を使用することで解決できます。これらは、製油所、流通システム、さらにはさまざまな輸送システムや車両の貯蔵タンクでもよく見られます。

市場を動かす原油の品質低下

石油は炭素源として利用する海洋微生物の存在により、すぐに光酸化され生分解されます。これは主に油と水の界面で発生し、生成される石油の品質を低下させるさまざまな化合物を生成します。これらの要素は両方とも連携して、特定の条件下で酸化プロセスを加速します。燃料添加剤は、燃焼室の壁に付着した炭素質の堆積物を除去します。さらに、原油の品質を低下させる要因の 1 つは、石油や天然ガスを得るために原油層の採掘が継続していることです。品質を維持し、政府の基準を満たすために、これらの添加剤の需要が増加すると、市場は前進するでしょう。

抑制要因

代替燃料の需要の高まりが需要を妨げる可能性がある

過去数年間にわたって、さまざまな形のクリーン エネルギー源が生産されてきました。炭素排出と大気汚染に対する懸念により、持続可能なエネルギー源の必要性が劇的に高まっています。持続可能な生活のために生み出された最新テクノロジーの 1 つは、車両や自動車でのバッテリーの使用です。輸送を提供する組織、企業、政府は、電気自動車(EV)持続可能性を実践し、クリーンでグリーンなエネルギー源の使用をサポートします。

燃料添加剤市場セグメンテーション分析

タイプ別分析

セタン向上剤部門は主要最終用途産業からの高い需要により高収益を生み出す

種類に基づいて、市場は堆積物制御剤、セタン価向上剤、潤滑性向上剤、コールドフロー向上剤、安定性向上剤、オクタン価向上剤、腐食防止剤に分類されます。セタン価は、標準セタン価に対する燃料の着火特性を示すために使用されるパラメータです。セタン価向上剤は以下の分野でよく使用されています。ディーゼル燃料。その発熱分解は燃料反応を引き起こし、その結果、より低い温度で燃焼が開始されます。

- セタン向上剤セグメントは市場をリードし、貢献すると予想されます。 2026 年には全世界で 38.75%。

オクタン価向上剤が主要セグメントです。燃料のオクタン価が高いほど、性能が高いことを示します。オクタン価の仕様を満たすための費用対効果の高さから、製油所からのオクタン価向上剤の需要が増加しており、その需要も高まると考えられます。原油や石油の品質低下に伴い、堆積物抑制添加剤や安定性向上剤の需要が高まっています。

アプリケーション分析による

このレポートがどのようにビジネスの効率化に役立つかを知るには、 アナリストに相談

自動車部門の成長によりガソリン部門が大きなシェアを握る

市場はガソリン、ディーゼル、ガソリンに分かれています。航空燃料応用の面では。 2023 年にはガソリンセグメントが主要な市場シェアを占めました。自動車生産の増加に支えられたガソリン燃料の需要の増加が、市場を牽引する主な理由の 1 つです。観光客の増加による商業用途の航空燃料の需要の増加に加えて、市場の成長を促進すると予想されます。

ガソリンセグメントは、2026 年に 48.39% の市場シェアを獲得すると予想されます。

地域の見識

North America Fuel Additives Market Size, 2025 (USD Billion)

この市場の地域分析についての詳細情報を取得するには、 無料サンプルをダウンロード

北米

北米市場は2025年に34億7,000万米ドルと評価され、世界収益の33.80%を占め、2026年には36億9,000万米ドルに達すると推定されており、予測期間内にその水準に達すると予想されています。石油探査事業の増加と、輸送や発電などのさまざまなエンドユーザー産業からの燃料需要の増加により、市場の拡大が促進される可能性があります。急速に拡大する航空宇宙および防衛部門、および数多くの米国政府プロジェクトが、地域の繁栄を促進するでしょう。米国市場は、2026 年までに 25 億 5,000 万米ドルに達すると予測されています。

ヨーロッパ

2025 年、欧州は世界市場の 29.60% を占め、評価額は 30 億 4,000 万米ドルに達し、2026 年には 32 億米ドルに成長すると予測されています。量の面では、欧州は大幅に増加する可能性があります。この市場は、確立された自動車製造部門と乗用車の需要の高まりによって牽引されると考えられます。さらに、添加剤産業の拡大を支援する添加剤技術委員会(ATC)などの組織の存在も成長に影響を与えるだろう。英国市場は2026年までに6億2,000万米ドルに達すると予測されており、ドイツ市場は2026年までに9億5,000万米ドルに達すると予測されています。

アジア太平洋地域

アジア太平洋地域の市場は、2025 年に 21 億米ドルに達し、総市場収益の 20.40% を占め、2026 年には 22 億 6,000 万米ドルに達すると予測されています。開発と工業化の観点から、アジア太平洋地域は最も繁栄している地域の 1 つです。中国やインドなどの国々からの需要の高まりにより、燃料添加剤セクターは市場の重要な推進力になると予想されています。タタ、バジャージ、アショク・レイランドなどの自動車メーカーがより優れた自動車を製造する取り組みを強化すれば、需要が高まるだろう。日本市場は2026年までに4.4億ドル、中国市場は2026年までに6.8億ドル、インド市場は2026年までに2.7億ドルに達すると予測されています。

このレポートがどのようにビジネスの効率化に役立つかを知るには、 アナリストに相談

世界のその他の地域

ブラジル、メキシコ、アルゼンチン、コロンビア、チリは、製造業が堅調であるため、市場の主要な成長国です。ブラジルやその他のラテンアメリカ地域での採掘活動の増加により燃料需要が増加し、市場の成長をさらに支えています。

2025年の中東およびアフリカ市場は5.9億米ドルで、世界需要の5.70%を占め、2026年には6.1億米ドルに成長すると予測されています。

メガイベントの開催による人口増加と観光業の成長は、燃料業界にとって重要な成長要因です。観光と交通の増加は市場の成長にプラスの影響を与えます。 UAEとカタールは、2021年博覧会と2022年FIFAワールドカップに向けて観光支援の取り組みを進めており、燃料添加剤業界にとって有利な国となることが期待されている。

ラテンアメリカは世界市場で強い存在感を維持し、2025年には10.9億米ドルに達し、シェア10.60%を占め、2026年には11.4億米ドルに達すると予想されています。

燃料添加剤市場の主要企業のリスト

戦略を採用し、市場での存在感を拡大する主要企業

世界市場は本質的に統合されており、少数の主要企業が主要な市場シェアを支配しています。 BASF SE、Evonik Industries、Lubrizol Corporation、TotalEnergies、Dow Inc. は、市場の主要企業の一部です。

主要メーカーは主に製品の価格戦略に基づいて事業を行っています。競争力を獲得し、市場シェアを拡大するために、いくつかの主要企業がブランドと販売を促進するためにいくつかの戦略的パートナーシップに取り組んでいます。たとえば、韓国では BASF SA が新しいディーゼル添加剤を発売し、電子商取引会社 Coupang を通じて入手できます。

プロファイルされた主要企業のリスト:

- BASF SA (Germany)

- Dow Inc. (U.S.)

- Lubrizol Corporation (U.S.)

- Evonik Industries AG (Germany)

- TotalEnergies (France)

- Clariant (Switzerland)

- Chemtura (U.S.)

- Dorf Ketal Chemicals (India)

- Innospec Inc. (U.S.)

主要な産業の発展:

- 2023年10月 –Lubrizol Corporationは、バングラデシュで成長する燃料添加剤および潤滑油市場にサービスを提供する義務の一環として、主要な世界的販売パートナーであるIMCDグループおよび原料および特殊化学品の配合業者との新しい販売契約を発表した。

- 2022年8月 –燃料添加剤の大手メーカーの 1 つである BASF は、中国の上海にある浦東工場で燃料性能添加剤の生産を開始しました。この新工場は、地域での燃料性能添加剤の需要の高まりに応え、アジアの顧客により良い柔軟性と供給の安定性をもたらすために建設されました。

- 2021年12月~BASF は、韓国で KEROPUR-D というブランド名で新しい多目的ディーゼル添加剤を発売しました。これは、エンジンから堆積物を除去し、新たな堆積物の形成を防ぐ高性能の多目的ディーゼル添加剤です。

- 2021年11月 –エボニックは、アジア太平洋地域に新しいオイル添加剤性能試験ラボを設立したと発表しました。この新しい最先端の社内実験施設と添加剤の試験サービスは、アジア地域の顧客にサービスを提供することを目的としています。

- 2021年1月~消費者にとっての全体的な価値を高め、エタノール生産ビジネスへの取り組みを示すために、BASF Enzymes LLC と Innospec Fuel Specialtys LLC は販売契約を締結しました。 BASFは、この契約の一環として、濃縮腐食防止剤であるDCI-11 Plus ClearTrakを米国のエタノール生産者に配布します。

レポートの範囲

世界の燃料添加剤市場調査レポートは、市場の詳細な分析を提供し、主要企業や製品などの主要な側面について議論します。さらに、このレポートは市場動向に関する洞察を提供し、主要な業界の発展を評価します。これに加えて、レポートには、近年の市場の成長に貢献したさまざまな要因が網羅されています。

このレポートには過去のデータが含まれており、世界、地域、国レベルでの収益の伸びを予測し、業界の最新の市場動向と機会を分析しています。

カスタマイズのご要望 広範な市場洞察を得るため。

レポートの範囲とセグメント化

属性 | 詳細 |

学習期間 | 2021~2034年 |

基準年 | 2025年 |

推定年 | 2026年 |

予測期間 | 2026~2034年 |

歴史的時代 | 2021-2024 |

ユニット | 価値 (10 億米ドル) と量 (キロトン) |

成長率 | 2026 年から 2034 年までの CAGR は 5.90% |

セグメンテーション | タイプ別

|

用途別

| |

地域別

|

よくある質問

Fortune Business Insights によると、世界の燃料添加剤市場規模は 2025 年に 102 億 9,000 万米ドルで、2034 年までに 171 億 5,000 万米ドルに達すると予測されており、予測期間中に 5.9% の CAGR で成長します。

燃料添加剤市場は主に、厳しい排出規制、よりクリーンな燃料への需要の高まり、超低硫黄ディーゼル (ULSD) の使用量の増加によって牽引されています。成長を続ける自動車および航空分野も主要な貢献者です。

CAGR 5.90% で成長する市場は、予測期間 (2026 ~ 2034 年) 中に安定した成長を示すでしょう。

北米は燃料添加剤業界で最大の市場シェアを保持しており、高い燃料消費量、厳格な環境基準、輸送および防衛部門からの需要の増加により、2023年には33.5%以上を占めています。

主要な燃料添加剤の種類には、セタン価向上剤、デポジット制御添加剤、オクタン価向上剤、潤滑性向上剤、低温流動性向上剤、腐食防止剤、安定性向上剤があり、それぞれが特定の方法で燃料性能を向上させます。

EVの台頭により、ガソリンおよびディーゼル添加剤の需要は徐々に減少する可能性がありますが、液体燃料に依存し続ける航空、大型輸送、発電などの分野では、燃料添加剤は引き続き不可欠です。

ULSD は有害な排出物の削減に役立ちますが、自然な潤滑性がありません。このため、エンジン効率を維持し、大気浄化法などの環境基準に準拠するために、潤滑性を向上させる添加剤に対する高い需要が生じています。

特にインドや中国などの新興国での乗用車利用の増加と自動車生産の増加により、ガソリン部門が2025年の市場を牽引した。

世界の燃料添加剤市場の主要プレーヤーには、BASF SE、Lubrizol Corporation、Evonik Industries、Dow Inc.、TotalEnergies、Clariant が含まれ、いずれも戦略的パートナーシップと研究開発を通じて製品ポートフォリオと地域での存在感を拡大することに注力しています。

専門家にお問い合わせください 専門家に相談する

- 2021-2034

- 2025

- 2021-2024

- 158

30~60時間の無料カスタマイズ

地域と国のカバレッジを拡大、 セグメント分析、 企業プロフィール、 競合ベンチマーキング、 およびエンドユーザーインサイト。