男性不妊市場規模、シェアおよび業界分析(DNA断片化技術、酸化ストレス分析、顕微鏡検査、精子侵入アッセイ、精子凝集法、コンピューター支援精液分析など)、症状タイプ別(原発性男性不妊症および続発性男性不妊症)、エンドユーザー別(病院および診療所、診断研究所など)および地域予測、 2026~2034年

男性不妊の市場規模と今後の見通し

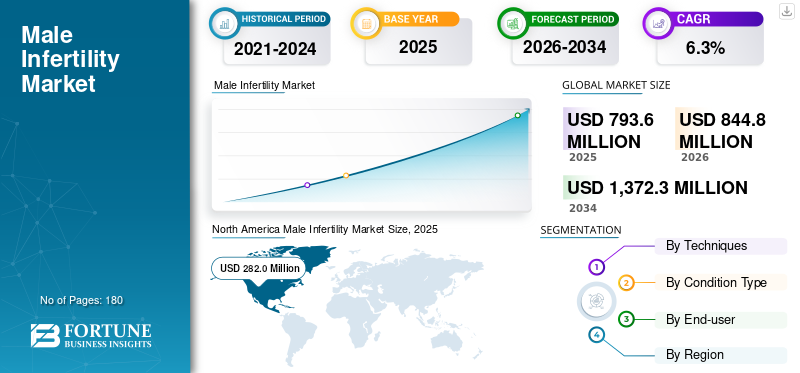

世界の男性不妊市場規模は、2025年に7億9,360万米ドルと推定されています。市場は2026年の8億4,480万米ドルから2034年までに13億7,230万米ドルに成長すると予測されており、予測期間中に6.3%のCAGRを示します。北米は2025年、市場シェア35.53%を占め、世界市場を独占しました。

男性不妊とは、精子数の減少、運動性の低下、形態異常、酸化ストレス、DNA損傷、閉塞、ホルモンの不均衡、またはその他の生殖障害などの問題により、男性パートナーが妊娠に寄与できないことを指します。市場には、これらの状態を特定して管理するために使用される診断技術、臨床評価、ケア経路が含まれます。市場の成長は、晩産化の着実な増加、不妊症が女性だけの健康問題ではないという認識の高まり、カップルの間での不妊検査の受け入れの広がりによって支えられています。市場はまた、不妊治療クリニックの拡大、精液分析や高度な検査へのアクセスの改善、男性因子の評価に関する臨床指導の強化からも恩恵を受けています。さらに、生殖補助医療に参加するカップルが増えており、これにより男性パートナーも正式な診断ワークフローに参加することが多くなります。

さらに、Hamilton Thorne, Inc.、Medical Electronic Systems (MES)、CooperSurgical, Inc.、および Bonraybio Co., Ltd が 2025 年に最大の市場シェアを保持しました。これは、他のプレーヤーの限られた市場プレゼンスと市場の統合によって推進されています。

無料サンプルをダウンロード このレポートについて詳しく知るために。

男性不妊市場の動向

不妊治療は、より構造化され、データに裏付けされた、男性因子の評価に向かって進んでいます

注目すべき市場傾向は、その場限りの男性生殖能力評価から、より標準化された証拠に基づいたモデルへの段階的な移行です。歴史的には、男性パートナーは妊孕性の過程の後半で評価されることが多く、場合によっては繰り返し失敗した後、または女性に焦点を当てた検査がすでに終わった後にのみ評価されることもありました。そのパターンは変わりつつあります。現在、臨床ガイドラインでは、男性不妊症を、大まかな精液検査のみではなく、体系的な検査が必要な明確な病状として位置づけています。これにより、診断アルゴリズムをより一貫して使用し、必要に応じて精液検査を繰り返し、より複雑なケースでは追加の評価を選択的に使用することが奨励されています。

同時に、不妊治療自体もデータが豊富になってきています。大量の ART、正式な監視システム、クリニックのベンチマーク、および専門的な男性学プログラムにより、医療提供者は診断結果を個別の治療計画にさらに密接に結び付けることができます。米国では、CDC の ART 監視が不妊治療インフラの規模と成熟度を浮き彫りにしている一方、ESHRE (欧州人類生殖発生発生学会) は生殖医療全体にわたるベストプラクティスのガイダンスをサポートし続けています。

もう 1 つの目に見える傾向は、学際的な生殖センター内での男性生殖専門サービスの商業的成長です。これにより、男性不妊症の注目度が補助的トピックから、独自の患者経路、臨床ツール、提供するサービスを備えた明確なカテゴリーへと引き上げられています。

市場ダイナミクス

市場の推進力

無料サンプルをダウンロード このレポートについて詳しく知るために。

市場の成長を拡大するための不妊の負担の増加とより広範な男性評価

世界の男性不妊市場の成長を促進する重要な要因の 1 つは、不妊症が一般的であり、医学的に重要であり、男性の要因と関連していることが多いという認識が高まっていることです。世界保健機関は、およそ 6 人に 1 人が一生のうちに不妊症を経験すると推定しており、満たされていないニーズの大きさとタイムリーな診断の重要性を強調しています。同時に、臨床実践では、主に女性に焦点を当てるのではなく、両方のパートナーを早期に評価する方向に移行しています。現在のAUA/ASRMガイダンスでは、生殖歴、身体検査、少なくとも1回の精液分析を含む構造化された男性不妊精密検査を推奨しており、臨床的に必要な場合には追加の検査も行われる。このより体系的なアプローチにより、正式な診断経路に入る男性の数が増加します。

需要を促進するもう 1 つの要因は、生殖補助医療活動の継続的な増加であり、これにより男性の生殖能力検査の紹介プールが増加します。米国だけでも、疾病管理予防センター(CDC)は2022年のARTサイクル数が435,426回であると報告しており、これは不妊治療に流れる患者ベースの規模を反映している。不妊症がよりオープンに議論され、より臨床的に管理されるようになるにつれて、男性の評価はもはや任意または二次的なものではなくなりました。これは、生殖能力を高める旅の日常的な一部となりつつあり、市場の拡大を直接サポートしています。

市場の制約

市場の成長を妨げる不平等なアクセス、社会的偏見、限られた償還

認知度は向上しているにもかかわらず、市場は依然として、より広範かつ迅速な導入を制限する制約に直面しています。多くの国では、妊孕性評価は依然高価で、細分化されているか、都市部の民間センターに集中しているため、アクセスが不均一になっています。 WHOは、より手頃な価格で質の高い不妊治療の必要性を強調していますが、これは多くの患者が検査を遅らせるか、まったく正式な治療を受けないという現実を反映しています。

社会的偏見も大きな障壁です。男性の不妊症は多くの社会でまだ十分に議論されておらず、男性は恥ずかしさや否定、または不妊問題は主に女性に関係しているという認識のために評価を先延ばしにすることがよくあります。この遅れにより早期診断が減少し、定期的なスクリーニングの受診率が低下します。さらに、エビデンスの基準、価格設定、償還が市場ごとに異なることもあり、高度な検査はクリニック全体で常に一貫して使用されているわけではありません。発展した医療システム内であっても、一部の特殊な検査は普遍的ではなく選択的に使用される場合があり、そのため量の増加が制限されます。

もう一つの制約は、男性不妊症自体の診断の複雑さです。欧州ヒト生殖発生学会(ESHRE)の男性学イニシアチブは、現在の方法では多くの男性の原因を特定するのに依然として不十分であり、症例のかなりの割合が定義が不十分または特発性のカテゴリーにあると指摘している。その不確実性により、臨床の信頼が低下し、不妊治療の選択肢が複雑になり、高度な診断への支出が抑制される可能性があります。

市場機会

大幅な成長機会を生み出す高度な診断と早期検査経路

市場の最大のチャンスは、基本的な精液検査から、より多層的な臨床的対象を絞った診断精密検査への移行にあります。従来の精液検査が依然として入口点であるが、不妊治療の専門家は、カップルが不育症、原因不明の不妊、反復性アート失敗、または男性因子異常の疑いに直面した場合に、単一のルーチン検査以外のことにますます注目するようになっている。米国泌尿器科学会 (AUA)/米国生殖医学会 (ASRM) のガイダンスは、特定の場合における精子 DNA 断片化や遺伝子精密検査など、選択された臨床状況における追加評価をサポートしています。これにより、より価値の高い検査、反復評価、およびより個別化された診断経路の余地が生まれます。この機会は、民間の不妊治療ネットワークや先進的な病院ベースの生殖センターにおいて特に重要であり、カップルは、結果を改善したり治療の決定につながる可能性がある場合には、より深い評価に対して喜んでお金を払います。

デジタル画像処理、コンピューター支援精液分析、標準化された検査ワークフロー、および特殊な男性学サービスの拡大によっても、検査の一貫性と商業的普及が向上する可能性があります。成熟市場を超えて、新興国には需要が存在する実質的な空白地帯が存在しますが、診断の普及率は依然として比較的低いままです。意識が向上し、大都市以外にも不妊治療サービスが広がるにつれ、男性の不妊検査は日常的な診療に近づく可能性があります。時間の経過とともに、より多くの患者を引き付け、患者をより適切に層別化し、検査オプションを拡大し、より広範な不妊治療エコシステムとの統合を強化することにより、市場には拡大する余地があります。

市場の課題

市場の成長を複雑にする臨床的ばらつきと不明確な根本原因

男性不妊市場における大きな課題は、診断が患者間で単純、直線的、または均一であることがほとんどないことです。多くの男性は、重複する原因、変動する精液パラメータ、または不妊症の結果を十分に説明できない所見を示します。検査の後でも、かなりの数の症例が原因不明のままです。高度な検査の価値は、結果が治療の決定にどの程度確実に影響するかに大きく依存するため、これは臨床医にとっては実際的な課題であり、市場にとっては商業的な課題となります。

もう 1 つの課題は、研究室間の標準化です。男性の生殖能力の診断はサンプルの品質、検査プロセス、解釈、再現性に依存しており、これらすべてが結果の信頼性に影響を与える可能性があります。さらに、患者の行動は依然として予測不可能です。一部の男性は評価に抵抗し、一部のカップルは精密検査を完了する前に脱落し、一部の男性は完全な診断経路を追求せずに直接治療の決定に移ります。臨床上の曖昧さ、検査室のばらつき、患者のためらいが重なると、市場の発展は直線的ではなくなります。これらの要因は需要を排除するものではありませんが、成長をより不均一にし、プロバイダーの品質、プロトコルの一貫性、教育への依存度を高めます。

セグメンテーション分析

テクニック別

第一線での使用率が高く、顕微鏡検査分野の優位性を高める

技術に基づいて、市場はDNA断片化技術、酸化ストレス分析、顕微鏡検査、精子浸透アッセイ、精子凝集、コンピューター支援精液分析などに分類されます。

このレポートがどのようにビジネスの効率化に役立つかを知るには、 アナリストに相談

顕微鏡検査セグメントは、男性不妊症の評価において最も確立され広く使用されている第一選択の方法であるため、最高の市場シェアを保持しています。日常的な臨床診療では、精液分析が精子の数、運動性、体積、形態を評価するための出発点であり、顕微鏡検査が男性の生殖能力検査の基礎となっています。その優位性は、病院、診療所、診断研究所全体で比較的広範囲に利用できることと、DNA 断片化や酸化ストレス分析などの高度なアッセイと比較してコストが低いことによって支えられています。

さらに、コンピューター支援精液分析セグメントは、予測期間中に 8.2% の CAGR で成長すると予測されています。

条件タイプ別

初回受胎の高い評価率がプライマリーセグメントトップシェアを支える

症状の種類によって、市場は原発性男性不妊と続発性男性不妊に分類されます。

かなりの割合の男性が初めて妊娠を試みる際に妊孕性評価を開始するため、原発性男性不妊セグメントが最大のシェアを占めています。実際の現場では、最初の妊娠に至らなかったカップルは、早期に構造化された評価を求める傾向が高く、その結果、原発性不妊症がより大きな診断対象に押し込まれます。このセグメントは、2026 年には 70.1% のシェアを占めると予測されています。

さらに、二人目男性不妊セグメントは、予測期間中に 7.0% の CAGR で成長すると推定されています。

エンドユーザー別

病院およびクリニック部門の優位性を促進するための統合された不妊治療の提供

エンドユーザーに基づいて、市場は病院や診療所、診断研究所などに分類されます。

病院およびクリニック部門は、不妊治療の相談、精液検査、紹介の決定、統合生殖医療の主要なアクセスポイントとして機能するため、男性不妊症市場で最も高いシェアを占めています。患者は通常、病歴聴取、身体検査、最初の精液分析、経過観察計画を 1 か所で調整できる臨床現場で治療を開始します。さらに、このセグメントは2026年には58.2%のシェアを獲得する予定です。

診断研究所セグメントは、予測期間中に 7.4% の CAGR で成長すると予測されています。

男性不妊市場の地域別展望

地理に基づいて、市場は北米、ヨーロッパ、アジア太平洋、ラテンアメリカ、中東およびアフリカに分類されます。

北米

North America Male Infertility Market Size, 2025 (USD Million)

この市場の地域分析についての詳細情報を取得するには、 無料サンプルをダウンロード

北米は 2024 年に 2 億 6,600 万米ドルで最大の収益シェアを占め、2025 年には 2 億 8,200 万米ドルで市場を独占しました。北米市場の成長は、不妊症に対する高い意識、専門の不妊治療サービスの積極的な利用、そして他のほとんどの市場よりも高度な診断を収益化するこの地域の能力によって推進されています。米国は、その大規模な不妊治療クリニック基盤と高い治療処理能力により、引き続き地域の需要の主要な原動力となっています。この地域はまた、男性因子の早期評価、高度な臨床検査の広範な利用、ルーチンの精液検査以外の追加検査の民間費用の受け入れの拡大からも恩恵を受けています。

米国の男性不妊市場

2026 年の米国市場は 2 億 7,140 万ドルに相当し、世界収益の 32.1% を占めると推定されています。

ヨーロッパ

欧州は、予測期間中に世界で2番目に高いCAGR 5.8%を達成すると見込まれており、2026年までに2億6,920万米ドルに達すると予想されています。欧州市場は、英国、ドイツ、フランス、スペイン、イタリアなど複数の規模の市場にわたる広範で確立された不妊治療ネットワークを背景に成長しています。地域市場の成長は、国家登録制度の存在、体系化された生殖医療の枠組み、不妊検査に対する臨床医の比較的強い意識によって支えられています。

- たとえば、ESHRE のヨーロッパ IVF モニタリング プログラムは、ヨーロッパ全体の不妊治療インフラの成熟度を反映して、サービス構造、治療活動、結果に関する地域データを収集して公開するために設立されました。

英国の男性不妊市場

英国市場は 2026 年までに 3,760 万米ドルに達すると予測されており、世界市場の収益の 4.4% を占めます。

ドイツの男性不妊市場

ドイツ市場は、2026 年までに約 4,570 万ドルに達すると予測されており、これは世界収益の約 5.4% に相当します。

アジア太平洋地域

2026 年のアジア太平洋市場は 2 億 920 万米ドルに達すると予測されており、世界第 3 位にランクされます。地域市場は、日本、中国、韓国、オーストラリアなどの国々での非常に多くの患者プール、不妊治療に対する意識の向上、組織化された不妊治療サービスの継続的な発展により拡大しています。平均実現価格は北米よりも低いにもかかわらず、この地域は相談件数の増加、都市部人口の子育ての遅れ、高級センターでの男性向けの高度な不妊検査の段階的な普及などの恩恵を受けています。

日本の男性不妊市場

日本市場は、2026 年までに約 3,730 万米ドルの収益を生み出すと予測されており、世界市場の約 4.4% に貢献しています。

中国男性不妊市場

中国市場は2026年までに約5,890万ドルに達すると推定されており、世界の収益の約7.0%に貢献している。

インドの男性不妊市場

インド市場は、2026 年までに世界市場に約 3,400 万米ドルを貢献すると予想されており、これは世界収益の約 4.0% に相当します。

ラテンアメリカ、中東、アフリカ

ラテンアメリカ、中東、アフリカの市場は緩やかな市場成長が見込まれており、ラテンアメリカは2026年までに約3,740万米ドルに達すると予想されています。ラテンアメリカの成長は、妊孕性に関する意識の向上、生殖専門センターの段階的な拡大、確立された地域の生殖補助ネットワークの存在によって支えられています。中東およびアフリカ地域は、意識の高まり、湾岸諸国における不妊治療の段階的な拡大、南アフリカなどの一部の市場における臨床インフラの改善によって需要が支えられ、小規模な基盤から成長しています。

GCC男性不妊市場

2026 年までに、GCC 市場は市場で約 1,060 万米ドルを生み出し、世界の収益のほぼ 1.3% を占めると予想されています。

競争環境

主要な業界プレーヤー

有力な企業の市場での地位を強化するための強力な製品イノベーション

世界の男性不妊市場は適度に細分化されており、日常的な精液分析、CASA システム、精子 DNA 断片化検査、酸化ストレス検査、および関連する男性学ワークフローにわたって競争が広がっています。単一の企業が市場を独占しているわけではありませんが、精液分析や自動システムなどの大量生産分野では、少数の確立されたプレーヤーが強い地位を占めています。同時に、いくつかの専門会社が先進的でニッチなテスト分野で競争しています。 Hamilton Thorne, Inc.、Medical Electronic Systems (MES)、CooperSurgical, Inc.、Bonraybio Co., Ltd. などの主要企業が世界市場シェアをリードしています。

さらに、Halotech DNA, S.L.、PROiSER R+D, S.L.、Sperm Processor Pvt. などの主要企業も参加しています。 Ltd. と Nidacon International AB は、臨床試験における製品開発と継続的な技術の進歩に基づいて競争します。

プロファイルされた主要な男性不妊企業のリスト

- ハミルトン・ソーン社(私たち。)

- 医療用電子システム (MES) (米国)

- クーパーサージカル社(米国)

- ボンレイビオ株式会社(台湾)

- ハロテック DNA、S.L. (スペイン)

- プロイザー R+D, S.L. (スペイン)

- 精子プロセッサー株式会社株式会社(インド)

- Nidacon International AB (スウェーデン)

- FertiPro N.V.(ベルギー)

- MiOXSYS (リトアニア)

主要な産業の発展

- 2025 年 7 月:Fellow Health は、男性生殖検査の提供を拡大するために 2,400 万米ドルのシリーズ B 資金調達ラウンドを完了し、患者中心の男性検査プラットフォームへの継続的な投資を示しました。

- 2025 年 7 月:Medical Electronic Systems (MES) は、オールインワンの精液分析リファレンス ラボ サービスである MaleMan を開始しました。自宅でできる検査キット。

- 2025 年 5 月:ReproUnion は、RUBIC、Rigshospitalet、Caerus Biotech が協力して、1,000 個の精液サンプルに MiOXSYS を使用することを発表しました。これは、酸化ストレス検査の重要な検証と導入のステップです。

- 2025 年 3 月:PS Fertility は、標準的な精液分析を補完するものとして位置付けられる新しい男性生殖能力検査である PS Detect の商用化を発表しました。

- 2024 年 11 月:ハミルトン・ソーンは、MIM Fertility との提携を発表し、MIM の AI を活用した胚評価をハミルトン・ソーンのシステムに導入しました。

レポートの範囲

このレポートは、世界の男性不妊市場の詳細な分析を提供し、主要企業や技術、症状の種類、エンドユーザーなどの市場セグメンテーションなどの重要な側面に焦点を当てています。これに加えて、グローバルレポートは市場の成長傾向に関する洞察を提供し、主要な業界の発展に焦点を当てています。前述の要因に加えて、レポートには、近年の市場の成長と進歩に貢献したいくつかの要因が含まれています。また、技術の進歩、企業の市場シェア分析、主要企業のプロフィールについての洞察も提供します。

カスタマイズのご要望 広範な市場洞察を得るため。

レポートの範囲とセグメント化

| 属性 | 詳細 |

| 学習期間 | 2021~2034年 |

| 基準年 | 2025年 |

| 推定年 | 2026年 |

| 予測期間 | 2026~2034年 |

| 歴史的時代 | 2021-2024 |

| 成長率 | 2026 年から 2034 年までの CAGR は 6.3% |

| ユニット | 価値 (100万米ドル) |

| セグメンテーション | 技術、状態の種類、エンドユーザー、および地域別 |

| テクニック別 |

|

| 条件タイプ別 |

|

| エンドユーザー別 |

|

| 地域別 |

|

よくある質問

Fortune Business Insights によると、2025 年の世界市場価値は 7 億 9,360 万米ドルで、2034 年までに 13 億 7,230 万米ドルに達すると予測されています。

2025 年の北米の市場価値は 2 億 8,200 万米ドルでした。

市場は、2026 年から 2034 年の予測期間中に 6.3% の CAGR を示すと予想されます。

顕微鏡検査分野は技術面で市場をリードしています。

市場を牽引する主な要因は、不妊に対する負担の増大と男性に対する幅広い評価です。

Hamilton Thorne, Inc.、Medical Electronic Systems (MES)、CooperSurgical, Inc.、Bonraybio Co., Ltd.が市場の主要プレーヤーです。

2025 年には北米が市場を支配します。

専門家にお問い合わせください 専門家に相談する

- 2021-2034

- 2025

- 2021-2024

- 180

30~60時間の無料カスタマイズ

地域と国のカバレッジを拡大、 セグメント分析、 企業プロフィール、 競合ベンチマーキング、 およびエンドユーザーインサイト。

関連レポート