ラボベース体外診断薬市場規模、シェア及び業界分析、製品タイプ別(機器、試薬及び消耗品)、技術別(免疫診断[酵素免疫測定法、蛍光免疫測定法、迅速検査]、臨床化学[電解質パネル、基本及び総合代謝パネル、肝機能検査]、分子診断[PCR、in situハイブリダイゼーション]、 血液学)別、検体タイプ別(血液、尿、唾液、組織)、用途別(感染症、心臓病学、腫瘍学)、エンドユーザー別(病院、臨床検査室)、および地域別予測、2026-2034年

主要市場インサイト

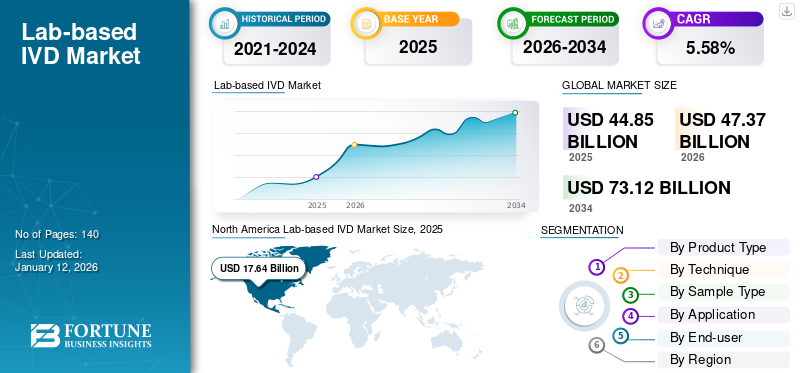

世界のラボベースIVD市場規模は、2025年には448億5,000万米ドルと推定されました。市場は2026年の473億7,000万米ドルから2034年には731億2,000万米ドルに拡大し、予測期間中に5.58%の年平均成長率(CAGR)で成長すると予測されています。ラボベースIVD市場は北米が市場シェアの39.33%を占め、市場を牽引しています。

ラボベースの体外診断(IVD)市場は、疾患の診断とモニタリングを目的とした専門的な実験室環境で実施される検査を含む、医療分野において重要な役割を果たしています。ラボベースのIVD市場は、慢性疾患および感染症の発生率上昇と、個別化医療への注目の高まりによって牽引されている。

- 例えば、2024年10月に世界保健機関(WHO)が発表したデータによると、2023年には世界中で約820万人が結核(TB)と診断され、2022年の報告件数750万人から著しい増加が見られました。

この市場は、Bio-Rad Laboratories, Inc.、BD、F. Hoffmann-La Roche Ltd.、アボット、Thermo Fisher Scientific Inc. などの主要企業が存在し、半統合状態にあります。いくつかの企業は、世界市場における自社の能力と製品範囲を強化するために、新製品の発売や戦略的な買収・提携に取り組んでいます。

- 例えば、2022年8月、Bio-Rad Laboratories, Inc. は、ライフサイエンス研究および臨床診断製品の世界的なプレーヤーである Curiosity Diagnostics を買収しました。これにより、同社は世界的なブランドの存在感を強化することができました。

さらに、機器の技術進歩や、いくつかの疾患の効果的な診断と治療のための新しい検査法の導入も、市場の成長を補完する追加的な要因の一部です。

無料サンプルをダウンロード このレポートについて詳しく知るために。

日本ラボベースIVD市場インサイト

日本のラボベースIVD市場は、診断精度の向上需要により拡大が続いています。高齢化や慢性疾患増加に伴い、迅速かつ高信頼の検査ソリューションの重要性が増しています。自動化システムの普及が検査効率を引き上げています。高感度試薬の開発が進み、微量分析能力が強化されています。デジタル連携が進展し、施設間のデータ管理が効率化しています。感染症対策として高精度検査の導入が加速しています。ラボ標準化が推進され、品質管理の厳格化が進んでいます。多項目検査需要が増え、統合型機器の活用が広がっています。運用コスト最適化も重要テーマとなっています。総じて診断の高度化が市場成長を支えています。

世界のラボベースIVD市場概要とハイライト

市場規模と予測:

- 2025年の市場規模:424.2億米ドル

- 2026年の市場規模:448.5億米ドル

- 2034年予測市場規模:664.1億米ドル

- CAGR: 2026年から2034年にかけて5.58%

市場占有率:

- 地域: 北米は2025年に39.33%のシェアで市場を支配しました。これは、この地域における高度な医療インフラと主要企業の存在、そして革新的な診断技術の採用率の高さに起因しています。

- 製品タイプ別:試薬・消耗品セグメントが最大の市場シェアを占めました。このセグメントの優位性は、新規体外診断キットの規制当局による承認取得と製品発売の増加、そして定期的な診断検査を受ける患者数の増加によって推進されています。

主な国別ハイライト:

- 日本: 最も急速に成長しているアジア太平洋地域の主要国である日本の市場は、製品の発売の増加と慢性疾患や感染症の早期診断に対する意識の高まりによって牽引されており、ラボベースの体外診断検査の導入が進んでいます。

- 米国:感染症の蔓延率の高さが市場を牽引しており、報告された結核症例は2022年に5.9%増加しています。また、米国FDAによる新たな診断検査およびシステムに対する規制承認が継続的に与えられていることも、成長を支えています。

- 中国:中国市場の成長は、新しく高度な診断システムの導入によって推進されています。例えば、アボット社によるAlinity i免疫測定モジュールと自動化GLPラインの導入は、中国におけるハイテクソリューションの利用可能性を拡大しました。

- 欧州:市場は戦略的パートナーシップとイノベーションへの強い注力によって発展しています。主要企業は、この地域の確立された医療システムのニーズを満たすため、次世代の血液分析装置やその他の高度な診断ソリューションを投入しています。

市場の動向

市場を牽引する要因

慢性疾患および感染症の増加が市場成長を促進する見込み

結核やB型・C型肝炎などの慢性感染症に加え、H1N1やCOVID-19などの疾病の流行により、体外診断ツールによる早期診断の必要性が大幅に高まっています。感染症の高い負担が診断手順への需要増加につながっている。

- 例えば、世界保健機関(WHO)が2024年4月に提供したデータによると、2022年時点で世界中に約2億5400万人のB型肝炎患者と5000万人のC型肝炎患者が存在する。

- 米国疾病予防管理センター(CDC)が2024年2月に発表したデータによると、2022年の米国における結核(TB)報告症例数は5.9%増加し、8,331件に達した。

感染症や慢性疾患にかかりやすい高齢人口の増加も、これらの検査とソリューションの需要を後押しする要因の一つである。

その他の市場推進要因

慢性疾患の早期診断に対する意識の高まりが市場成長を促進

先進国・新興国を問わず、こうした慢性疾患のスクリーニングと早期発見の重要性に対する認識が高まっていることが、様々な医療施設における体外診断検査ソリューションの需要を牽引しています。さらに、政府機関、国家組織、市場プレイヤーによる早期スクリーニング啓発活動の拡大が、一般市民の間でのIVD検査ソリューションの受容度向上につながっています。

- 例えば、2023年10月に世界保健機関(WHO)が発表した「2023年必須診断薬リスト(EDL)」は、科学的根拠に基づく体外診断薬(IVD)のカタログであり、各国が国家レベルの診断選択を行う際の指針となるものです。

市場発展を支援するパートナーシップや買収など、市場プレイヤー間の戦略的取り組みの増加

人口増加に伴う需要増に対応するため、最新技術を搭載した製品の開発・投入に向けた戦略的提携や買収に市場プレイヤーが注力していることが、市場成長を促進すると予想される。

- 例えば、2024年2月には、シスメックス株式会社がCellaVision ABと提携し、革新的な先進血液学ソリューションを世界市場に導入しました。

市場の制約要因

体外診断薬に対する不利な償還政策が市場成長を阻害する要因となる

遺伝子検査や慢性疾患の分子検査を含む体外診断検査の高コストは、ブラジル、オーストラリア、アフリカ諸国など新興国におけるこれらの検査の導入を妨げている。

世界中の多くの国々において、体外診断用医療機器製品の償還状況は不利な状況にあります。様々な地域とその変化する償還政策が、世界的な体外診断市場の発展に影響を与えています。

- 例えば中国では、体外診断用医療機器(IVD)の償還は省レベルで行われています。各省ごとにIVDのコードが異なり、中央政府はIVD製品の償還手続きに関与していません。こうした政策は、検査室ベースの体外診断用医療機器製品への需要を制限すると予想されます。

したがって、特に新興国における検査室ベースの体外診断検査への償還制限と、先進的・革新的なIVD検査の高コストが相まって、これらの検査の導入が制限され、市場成長が阻害されています。

市場機会

市場プレイヤーに成長機会をもたらす分子診断技術への嗜好の漸進的移行

分子診断は体外診断業界で最もダイナミックな技術の一つであり、モニタリングの進歩を牽引し、世界中の医療に革命をもたらしています。過去数年間で分子診断技術の採用が急増し、移植・輸血診断や疾患検査における主要手法となった。その結果、業界関係者は先進技術の開発と導入にますます注力している。

- 例えば、2023年3月には、DiaSorin S.p.A.が、グローバル製品ポートフォリオの強化を目的とした「Simplex COVID-19 & Flu A/B Direct」アッセイについて、米国食品医薬品局(FDA)の承認を取得しました。

さらに、次世代シーケンシング(NGS)などの分子診断技術の進歩と、がんやその他の慢性疾患の有病率の上昇が相まって、体外診断市場で事業を展開する企業に多様な機会をもたらすと予想される。

従来の診断手法から先進的な分子診断への嗜好の移行は、先進的な検査ソリューションを世界市場に導入することで、こうした新たな需要に対応できる市場プレイヤーにとってさらなる可能性を広げる見込みです。

市場の課題

ラボベースIVD製品の製造に対する厳格な規制ガイドラインは、市場プレイヤーにとって主要な課題と見なされている

世界的に多様かつ変化する規制環境により、規制変更はラボベースIVD市場にとって重大な課題となっている。各国間の規制差異、厳格な要件、承認取得の時間を要する性質は、IVDメーカーの市場参入、イノベーション、成長を阻害する可能性がある。

- 例えば、米国食品医薬品局(FDA)は、診断の信頼性向上を目的として、検査室開発検査(LDT)に精度と安全性の実証を義務付ける新規制を導入した。

世界各国では体外診断機器に対し異なる規制枠組みを採用しているため、体外診断機器メーカーが一律に準拠することは困難です。これは体外診断製品メーカーにとって最大かつ最も困難な課題の一つであり、医療機器業界において、世界的に調和された規制が未だ確立されていないためです。

したがって、体外診断用製品の製造・供給における厳格な安全・品質基準の遵守が、市場関係者が直面する主な課題である。

ラボベース体外診断(LAB-BASED IVD)市場動向

主要プレイヤーによる技術革新、自動化、個別化医療への注目の高まりが主要な市場動向

近年、個人の遺伝子プロファイルに合わせた診断を行う精密医療への注目が高まっている。次世代シーケンシング (NGS)は、がんや遺伝性疾患の検出において注目を集めています。したがって、個別化医療への需要の高まりを受け、複数の市場プレイヤーが技術的に高度な機器や新規診断検査の開発・導入に注力しています。

- 例えば、2024年2月、Quest Diagnostics Incorporatedは、メラノーマ患者の治療決定を個別化する高度な予測遺伝子発現検査「MelaNodal Predict」の発売を発表しました。

検査室ベースのIVD市場における主要トレンドの一つとして、検査の自動化を実現する最先端機器の開発に企業が注力していることが挙げられます。

- 例えば、2025年4月には、Seegene Inc.が、現在開発中の次世代システムである自社製品「CURECA」を発表しました。これは、ポリメラーゼ連鎖反応(PCR)検査および実験室環境における自動化を効率化することを目的とした次世代システム「CURECA」の開発中であることを発表した。

[k1B4q80dsI]

セグメント分析

製品タイプ別

試薬・消耗品セグメントが主導的地位を占める要因: 規制承認の増加と新製品投入

製品タイプに基づき、市場は機器と試薬・消耗品に区分される。

試薬・消耗品セグメントは市場を支配し、2024年の世界的なラボベースIVD市場シェアの大部分を占めました。このセグメントの支配的なシェアは、新規IVDキットに対する規制承認と製品発売の増加に起因しています。

- 例えば、2024年8月、イルミナ社は体外診断(IVD)用TruSight Oncology(TSO)包括検査が米国食品医薬品局(FDA)の承認を取得したと発表した。

さらに、先進国および新興国における早期診断の重要性に対する認識の高まりが、定期検査を受ける患者数の増加につながっています。これにより、世界市場におけるキットおよび試薬の需要がさらに高まっています。

一方、機器セグメントは2025年から2032年にかけてかなりのCAGRで成長すると予想されています。技術的に高度な機器や迅速検査ツールの導入が、このセグメントの成長を推進する要因の一部である。

- 例えば、2023年1月、Bio-Rad Laboratories, Inc.は、体外診断用製品ポートフォリオの強化を目的として、リアルタイムPCRシステム「CFX Opus Deepwell Dx Real-Time PCR System」を発売した。

- また、2022年2月にはサーモフィッシャーサイエンティフィック社が、エアロゾルセンスサンプラーで採取した検体を用いて実施される、空気中SARS-CoV-2病原体の検出に用いられる「レンボ・ラピッドPCRテスト」を発表しました。

このレポートがどのようにビジネスの効率化に役立つかを知るには、 アナリストに相談

技術別

新規製品投入の増加により免疫診断セグメントが主導

技術別では、市場は免疫診断、臨床化学、分子診断、血液学、その他に分類される。免疫診断セグメントはさらに、酵素免疫測定法(ELISA)、蛍光免疫測定法(FIA)、迅速検査、その他に分類される。さらに、臨床化学セグメントは、電解質パネル、基本および包括的代謝パネル、肝機能検査、腎機能検査、脂質パネル、その他に細分化される。一方、分子診断セグメントは、ポリメラーゼ連鎖反応(PCR)、in situハイブリダイゼーション、DNAシーケンシングおよび次世代シーケンシング、その他にさらに分類される。

免疫診断セグメントは市場を支配し、2024年の世界のラボベースIVD市場シェアの大部分を占めました。このセグメントの支配的なシェアは、新規免疫測定製品に対する製品発売の増加に起因しています。

- 例えば、2023年11月にF. ホフマン・ラ・ロシュ社は、ヒト血清および血漿中のB型肝炎ウイルス抗原(HBeAg)の存在と量を特定するために設計された免疫測定法「エレクシス HBeAg quant」を導入した。この製品は、医療従事者が急性または慢性肝炎患者の診断と経過観察を行うのに役立つと同時に、同社の製品ラインアップを拡大している。

臨床化学セグメントは2024年に中程度の市場シェアを占めた。臨床化学分野への注目の高まりが、この成長を支えている。./industry-reports/clinical-chemistry-market-100627" target="_blank" rel="noopener">臨床化学セグメントは2024年に中程度の市場シェアを占めた。様々な疾患関連バイオマーカーの評価用アッセイテストキットの規制承認取得に市場プレイヤーが注力していることが、このセグメントの成長を推進する要因の一つである。

- 例えば、2021年8月にシーメンス・ヘルスインアーズAGは、同社の強化型肝線維症(ELF)検査が米国向けに特にデノボ審査経路による販売承認を取得したと発表した。この血液検査は進行性線維症患者向けに使用され、肝硬変や肝臓関連臨床事象への進行可能性の評価に役立つ。

分子診断セグメントは、ポリメラーゼ連鎖反応(PCR)装置を含む新規分子診断ソリューションの投入増加により、2024年に市場シェア第2位を占めた。これに加え、発展途上国における臨床検査室の増加が、同セグメントの成長をさらに促進している。

- 例えば、2021年10月にはELITechGroupが、新たなCE-IVD認証取得のスタンドアロン型「検体から結果まで」リアルタイムPCRソリューション「ELITe BeGenius」の発売を発表した。

血液学セグメントは2024年に相当な市場シェアを占め、2025年から2032年にかけて2番目に高いCAGRで成長すると予測されています。革新的な血液学ソリューション開発に向けた市場プレイヤー間の協力関係拡大が、このセグメント成長の主因です。さらに、 輸血を必要とする手術の増加や血液疾患の有病率の上昇も、世界のラボベース体外診断市場における血液検査の需要を牽引する顕著な要因の一部である。

- 例えば、2023年8月にはF.ホフマン・ラ・ロシュ社がシスメックス株式会社と提携し、検査室向けの血液学検査の革新をもたらし、患者が日常的な血液学診断ソリューションを利用できるように支援しています。

その他セグメントは予測期間中に中程度のCAGRで成長すると見込まれています。体外診断(IVD)検査の新たな用途発見を目的とした研究開発への継続的な注力が、アレルギー、自己免疫疾患、神経学、腎臓学など様々な応用分野向けの検査開発につながっています。この革新により、予測期間中に様々な病態診断のための非侵襲的IVD検査の採用が促進されると見込まれています。

検体タイプ別

評価用検体としての使用増加により血液セグメントが支配的

検体タイプ別では、市場は血液、尿、唾液、組織、その他に分類される。

血液セグメントは2024年に市場で圧倒的なシェアを占め、予測期間中に最も高いCAGRで成長すると予想される。これは、血液を評価用検体として利用するIVDキットおよびIVDシステムに対する規制承認と製品発売が増加しているためである。

- 例えば、2025年1月にInflammatix, Inc.は、急性感染症または敗血症が疑われる患者向けのファースト・イン・クラスの分子血液検査であるTriVerityテストシステム(TriVerity)について、米国食品医薬品局(FDA)が販売承認を付与したと発表した。

唾液セグメントは第2位の市場規模を占め、予測期間中に第2位のCAGRで成長すると見込まれています。市場プレイヤーが唾液サンプルから直接特定のバイオマーカーや遺伝子を唾液サンプルから直接検出する検査キットの規制承認取得への市場関係者の関心の高まりが、このセグメントの成長を促進している。

- 例えば、2021年6月にCo-Diagnostics, Inc.は、同社のLogix Smart SARS-CoV-2 DS(Direct Saliva)検査キットがCOVID-19診断用としてCEマークを取得したと発表した。この検査キットは、最小限の処理を施したヒト唾液サンプルから直接、SARS-CoV-2のRdRp遺伝子およびE遺伝子の存在を検出するように設計されている。

尿検査セグメントは2024年に中程度の市場シェアを占め、予測期間中は中程度のCAGRで成長すると見込まれています。製薬・バイオテクノロジー企業が尿検体による慢性疾患検出のための新規診断ソリューション開発に注力していることが、このセグメントの成長を支えています。

- 例えば、2024年5月には、尿サンプルから癌を検出する画期的な技術を専門とするバイオテクノロジー企業Urteste S.A.が、脳腫瘍検出用のプロトタイプ体外診断薬(IVD)検査を開発した。

組織およびその他セグメントは、2025年から2032年にかけて停滞したCAGRで成長すると予想される。慢性疾患の有病率の上昇と、疾患評価のための組織およびその他の検体の利用増加が、セグメント成長を牽引する重要な要因の一部である。

用途別

慢性感染症の高い負担がセグメント成長を促進

用途別では、感染症、心臓病学、腫瘍学、消化器病学、アレルギー、自己免疫疾患、出生前スクリーニング、その他に分類される。

感染症セグメントは2024年に圧倒的な市場シェアを占め、予測期間を通じて中程度のCAGRで成長すると見込まれています。このセグメントの支配的なシェアは、世界的な慢性感染症の高い負担に起因しています。

- 例えば、世界保健機関(WHO)が2024年7月に発表したデータによると、2023年時点で世界中に約3,990万人のHIV感染者が存在すると報告されている。

その他セグメントは2025年から2032年にかけて最も高いCAGRで成長すると予測される。市場プレイヤーがIVD検査の新たな応用分野を探る研究開発活動に注力する動きが高まっていることから、代謝障害、神経学、腎臓学など様々な応用分野向けの検査が開発されている。これにより、予測期間中に様々な疾患状態の診断に向けたこれらのラボベースIVD検査の採用が促進されると見込まれる。

腫瘍学セグメントは、世界的にがん負担が高いことから、予測期間を通じて2番目に高いCAGRで成長すると予想される。

- 例えば、2025年1月発行の『Journal of American Cancer Society』のデータによれば、2025年末までに米国では約2,041,910件の新規がん症例が発生すると予測されている。

さらに、DNA/RNA、タンパク質、その他の新規バイオマーカーの分析を含む新技術に基づく革新的ながん診断検査の開発は、世界市場における腫瘍学セグメントの成長を牽引する上で極めて重要である。

エンドユーザー別

慢性疾患の負担増大が診断目的での臨床検査室利用を促進、セグメント成長を加速

エンドユーザー別では、市場は病院、臨床検査室、その他に区分される。

臨床検査室セグメントは2024年に市場を支配し、予測期間中に最も高いCAGRで成長すると推定されています。慢性疾患および感染症の高い負担により、様々な病状に対する診断検査を求める患者の流入が増加している。これにより、臨床検査室における体外診断機器および消耗品の需要が高まっている。さらに、新興国における臨床検査室の急速な成長が、2024年までにこのセグメントの世界市場におけるシェア拡大に寄与している。

- 例えば、米国疾病予防管理センター(CDC)が2025年5月に提供したデータによると、2024年の米国における結核症例は暫定報告で約10,347件、人口10万人当たり3.0件の発生率であった。

2024年時点で病院セグメントは中程度の市場シェアを占めた。慢性疾患治療のための入院患者数増加は、2025年から2032年にかけて病院セグメントの成長を牽引する主要因の一つである。この傾向により、慢性疾患診断のための病院における体外診断(IVD)検査の需要が高まると予測される。

- 例えば、オーストラリア保健福祉研究所が2024年5月に発表したデータによると、2022-23年度のオーストラリアにおける入院患者数は合計1,210万人であった。これは2021-22年度と比較して、私立・公立を含む全オーストラリア病院における入院患者数が4.6%増加したことを示している。

その他セグメントは予測期間中、停滞したCAGRで成長すると見込まれる。学術・研究機関における体外診断機器およびキットの利用増加が、このセグメントの成長を支えている。

ラボベースIVD市場の地域別展望

地域別では、世界市場は北米、欧州、アジア太平洋、ラテンアメリカ、中東・アフリカに区分される。

北米

[9fyabuih9g]

北米は2024年に37.7%のシェアで世界市場を支配し、2024年には167億1000万米ドルの収益を生み出しました。この地域の優位性は、主に先進的な医療インフラの存在と、この地域に主要企業が拠点を置いていることに起因しています。

さらに、業界関係者が規制当局の承認取得や製品発売に注力する傾向が強まっていることも、米国におけるラボベースの IVD 市場の成長を促進しています。

- 例えば、2023年11月、アボット社は、分子ヒトパピローマウイルス(HPV)スクリーニングソリューションについて、米国食品医薬品局(FDA)の承認を取得しました。これは、Alinity m 診断アッセイファミリーに、高リスクの HPV 感染を検出するための強力な癌スクリーニングツールを追加することを目的としています。

ヨーロッパ

ヨーロッパは、慢性疾患の有病率の増加、新製品の発売、市場関係者間の戦略的パートナーシップの拡大に牽引され、2024年には市場シェアで第2位を占めました。

- 例えば、2023年5月にはシーメンス・ヘルスインアーズAGが次世代血液分析装置「Atellica HEMA 570」および「580」を発売し、血液学分野における製品ポートフォリオの拡充を図った。

アジア太平洋地域

アジア太平洋地域は、予測期間において比較的高い CAGR を記録すると予測されています。その主な要因としては、製品発売の増加、および慢性疾患や感染症の早期診断に対する意識の高まりが、この地域の市場成長を促進していることが挙げられます。

- 例えば、2024年10月、アボットは、中国市場において、免疫測定モジュール Alinity i および自動 GLP ラインの発売を発表しました。

ラテンアメリカ、中東、アフリカ

ラテンアメリカ、中東、アフリカの市場は、予測期間中は伸び悩むCAGRで成長すると予想されます。糖尿病、癌、結核などの慢性疾患や感染症の負担の増加は、体外診断の需要を牽引する上で重要な役割を果たしています。さらに、これらの地域において新製品を開発・導入するための市場関係者による研究開発活動の増加も、市場の成長に寄与するもう一つの要因です。

- 例えば、2024年10月にSpotlightが提供したデータによると、2023年に南アフリカでは約27万件の新規結核症例が確認された。

- 2024年1月、ベックマン・コールター社は、自動臨床化学分析装置である新製品「DxC 500 AU」を、アラブ首長国連邦ドバイで開催されたMedlab Middle Eastで発表した。

競争環境

主要業界プレイヤー

市場プレイヤーは、製品ラインナップを強化するための新製品の発売に注力

世界市場は、F. ホフマン・ラ・ロシュ社、アボット社、サーモフィッシャーサイエンティフィック社、シーメンス・ヘルスケア社などの主要企業が主導しています。これらの企業は、幅広い実験室ベースの体外診断製品を提供しており、新製品の発売にますます注力しており、それが世界市場における大きなシェアの主な推進力となっています。

- 例えば、2024年6月、F. ホフマン・ラ・ロシュ社は、CEマークを取得した国々において、臨床的に承認された初の超高感度インサイチュハイブリダイゼーション(ISH)検査である「VENTANA Kappa and Lambda Dual ISH mRNA Probe Cocktail assay」の発売を発表しました。この製品は、体外診断(IVD)用途を目的としています。

さらに、BD、QIAGEN、シスメックス株式会社、および世界中の複数の小規模企業も市場プレイヤーとして存在します。これらの企業は、地理的プレゼンスを拡大し、世界市場で強力なブランド確立を図るため、戦略的提携や買収に注力しています。

主要なラボベースIVD企業一覧(プロファイル対象)

- F. Hoffmann-La Roche Ltd. (スイス)

- アボット (米国)

- サーモフィッシャーサイエンティフィック社(米国)

- シスメックス株式会社(日本)

- シーメンス・ヘルスケア社(ドイツ)

- BD 社(米国)

- QIAGEN (ドイツ)

- Bio-Rad Laboratories, Inc. (米国)

- Seegene Inc. (韓国)

- DiaSorin S.p.A. (イタリア)

- Quest Diagnostics Incorporated (米国)

業界の主な動向

- 2024年2月 - シスメックス株式会社は、ブランド認知度拡大を目的として、血液検査、尿検査、止血検査分野における直接販売およびサービスを開始し、イタリアでの事業拡大を図った。

- 2023年12月 - シージェン株式会社は、PCR分子診断技術においてISO45001認証を取得し、グローバルな製品ポートフォリオの強化を図った。

- 2023年11月 - ディアソリンS.p.A.は、米国のバイオ医薬品企業と提携し、米国においてDiasorin LIAISON XL免疫測定システムを用いたデルタ肝炎ウイルスの完全自動診断アッセイを開発する。

- 2023年8月 - Quest Diagnostics Incorporatedは、AAVrh74 ELISAアッセイ(CDx)について米国食品医薬品局(FDA)の承認を取得し、グローバルな製品ポートフォリオの強化を目指しています。

- 2023年7月 - ディアソリンS.p.A.は、地域社会で発生する生命を脅かす非定型市中肺炎(CAP)の一種であるレジオネラ症(LD)の診断を目的とした、尿中レジオネラ抗原免疫診断法「LIASION」を全世界で発売した。

- 2023年7月 - Quest Diagnostics Incorporatedは、Envision Sciencesとの提携により、専門病理事業部門AmeriPathを通じて新たな前立腺バイオマーカー検査を開始し、グローバルでの存在感強化を目指した。

レポート対象範囲

本グローバル市場レポートは、詳細な競争環境と市場洞察を提供します。競争環境、製品タイプ、技術、検体タイプ、用途、エンドユーザー、地域といった主要な側面に焦点を当てています。世界のラボベースIVD市場規模に加え、様々な市場セグメントの地域別分析、主要市場プレイヤーのプロファイル、市場動向を網羅しています。さらに、近年における市場成長に寄与した複数の要因についても取り上げています。

カスタマイズのご要望 広範な市場洞察を得るため。

レポート範囲とセグメンテーション

|

属性 |

詳細 |

|

研究期間 |

2021-2034 |

|

基準年 |

2025 |

|

推定年 |

2026 |

|

予測期間 |

2026~2034年 |

|

歴史的時代 |

2021-2024 |

|

成長率 |

2026年から2034年までのCAGRは5.58% |

|

ユニット |

価値(10億米ドル) |

|

セグメンテーション |

製品タイプ別

|

|

テクニック別

|

|

|

サンプルタイプ別

|

|

|

アプリケーション別

|

|

|

エンドユーザー別

|

|

|

地域別

|

よくある質問

フォーチュン・ビジネス・インサイトによれば、世界市場は2025年に448億5,000万米ドルに達し、2034年までに731億2,000万米ドルに達すると予測されている。

2025年には市場価値は448.5億米ドルに達した。

市場は予測期間(2026〜2034年)中に5.58%のCAGRで安定した成長を示すでしょう。

サンプルの種類ごとに、血液セグメントが市場をリードしました。

早期診断と慢性疾患の有病率の高まりについての認識の高まりは、市場の成長を促進する重要な要因です。

Abbott、Thermo Fisher Scientific Inc.、Sysmex Corporationは、市場で営業している主要なプレーヤーです。

専門家にお問い合わせください 専門家に相談する

- 2021-2034

- 2025

- 2021-2024

- 140

30~60時間の無料カスタマイズ

地域と国のカバレッジを拡大、 セグメント分析、 企業プロフィール、 競合ベンチマーキング、 およびエンドユーザーインサイト。

関連レポート