体外診断薬(IVD)市場規模、シェア及び業界分析、製品タイプ別(機器、試薬・消耗品)、技術別(免疫診断法[酵素免疫測定法、蛍光免疫測定法、迅速検査]、臨床化学、分子診断、血液学)、 検体別(血液、尿、唾液、組織)、設置場所別(検査室、ポイントオブケア)、用途別(感染症、心臓病学、腫瘍学、消化器病学、アレルギー)、エンドユーザー別(臨床検査室、病院、診療所)、及び地域別予測、2026-2034年

主要市場インサイト

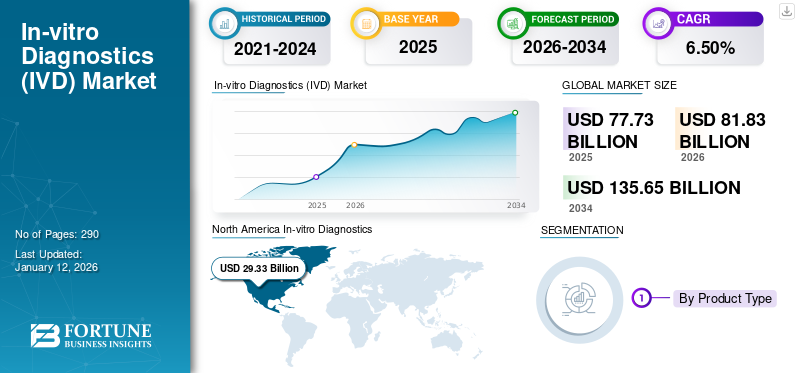

世界の体外診断薬(IVD)市場規模は2025年に777億3000万米ドルと評価され、2026年の818億3000万米ドルから2034年までに1356億5000万米ドルへ成長し、予測期間中に年平均成長率(CAGR)6.50%を示すと予想される。北米は2025年に37.70%の市場シェアを占め、体外診断薬市場を支配した。

体外診断用医薬品(IVD)は、血液、尿、組織などの生物学的検体に対して診断検査を行う医療機器である。これらの検査は、感染症、自己免疫疾患、その他複数の病状の検出とモニタリングに役立ち、また随時薬物療法の変更を分析するためにも使用されます。さらに、英国体外診断協会によれば、これらの検査は臨床判断の約70%に影響を与えています。

体外診断ソリューションに対する需要と採用の増加が市場成長を牽引しています。この成長は、製品の革新と IVD 技術の新しい用途の探求のために、主要企業が研究開発に投資を増額していることでさらに加速しています。

- 例えば、2022年5月、Cipla Inc. は、45 分で患者の SARS-CoV-2 病原体を検出できる先進的なリアルタイム RT-PCR キットを発売しました。

F. ホフマン・ラ・ロシュ社、アボット社、シーメンス・ヘルスケア社など、著名な市場プレーヤーは、技術的に先進的な製品や新しいシステムを開発・導入するための研究開発活動にますます注力しています。これは、世界的な市場の成長を支えるものと期待されています。

IVD 市場は、技術の進歩、疾患の有病率の増加、個別化医療への移行により、大幅な成長が見込まれています。規制の複雑さや市場競争などの課題は依然として存在しますが、継続的なイノベーションと戦略的提携により、より効率的でアクセスしやすい医療環境への道が開かれ、業界の成長軌道は引き続き好調です。

無料サンプルをダウンロード このレポートについて詳しく知るために。

日本の体外診断(IVD)市場インサイト

日本では、高齢化の進行や医療の個別化が進む中、体外診断(IVD)の高度化と迅速化が医療体制の強化において重要な役割を果たしています。正確性・信頼性が求められる日本市場では、分子診断、ポイントオブケア検査、デジタル病理などの先端技術の導入が進み、効率的な診断フローの構築が期待されています。グローバルの医療技術が進化する中、日本の医療基準や技術力と調和するIVDソリューションは、質の高い医療サービスを支える新たな発展機会を生み出しています。

体外診断(IVD)業界の概況

市場規模と予測:

- 2025年の市場規模:777億3000万米ドル

- 2026年の市場規模:818億3000万米ドル

- 2034年の予測市場規模:1356億5000万米ドル

- CAGR:2026年から2034年まで 6.50%

市場シェア:

- 北米は、主要業界企業(アボット、サーモフィッシャー、BD など)の存在、有利な償還政策、および米国とカナダにおける確立された診断インフラに牽引され、2025 年に 37.70% のシェアで体外診断市場を支配しました。

- 製品タイプ別では、特に慢性疾患や感染症の POC テスト、自己検査キット、日常的な診断の採用が増加しているため、2024 年には試薬および消耗品が最大の市場シェアを占めました。

主な国のハイライト:

- 日本:市場成長は、分子診断ソリューションの需要増加、高齢化、慢性疾患の有病率の上昇によって推進されています。また、革新的な診断法に対する規制面のサポートも改善され、先進的な IVD 製品の発売が促進されています。

- 米国:米国は、慢性疾患および感染症の有病率の高さ、強力な診断インフラ、有利な政府の取り組み、早期診断に対する意識の高さから、世界の IVD 市場をリードしています。アボットやロシュなどの企業は、新しい検査法やシステムを投入し続けています。

- 中国:60 歳以上の人口が 2 億 9700 万人以上と、中国の高齢化と慢性疾患の負担の増加が主な推進要因となっています。医療へのアクセスを拡大し、分子検査を推進する政府の取り組みも、特に腫瘍学および感染症の診断において、IVD の採用を加速しています。

- ヨーロッパ:ドイツが主導するヨーロッパは、第 2 位の市場です。要因としては、強力な規制の枠組み、確立された医療制度、新しい分子診断および POC 診断システムの採用増加などが挙げられます。技術の進歩と慢性疾患の蔓延が主な要因です。

市場の動向

市場の推進要因

市場成長を支える慢性疾患の増加傾向

心血管疾患、遺伝性疾患、神経疾患を含む急性・慢性疾患の増加傾向は、体外診断製品の需要拡大をもたらしている。こうした疾患の早期診断におけるIVDの効率的な活用により、医師は適切な治療を効果的に進めることができる。

- 米国疾病予防管理センター(CDC)が発表した2022年統計によると、米国における結核(TB)の症例数は2022年に5%増加し、8,300件に達した。

- 米国国立生物工学情報センター(NCBI)が2023年に発表した論文によれば、慢性B型肝炎ウイルス(HBV)感染の世界的な推定有病率は約3.2%で、2億5700万人に相当します。

さらに、肝臓疾患、高血圧、心血管疾患、腎臓病など健康障害への感受性が高まる高齢人口の増加が、市場の成長に寄与すると予想される。

例えば、タイム誌が発表した2023年の統計によると、中国では約2億9700万人が60歳以上である。これは今後数年間で世界の体外診断(IVD)市場の成長を促進すると予測されている。

IVD機器の開発・利用に対する資金援助と政府支援の増加が市場成長に寄与する

政府機関や団体が啓発活動を通じて体外診断製品の利用促進を図る動きが注目されており、これが市場成長を牽引している。疾病の負担と有病率に基づく優先順位を明確化するため、WHOは一次医療施設および臨床検査室を有する医療機関向けの必須体外診断モデルリストを発表した。両カテゴリーはさらに一般IVDと特定疾患向けに細分化されている。

- 2023年10月、WHOは2023年必須診断リスト(EDL)を発表した。これはエビデンスに基づく体外診断(IVD)の登録リストであり、各国が国家レベルの診断選択を行うことを支援するものである。

さらに、資金調達を支援する研究開発(R&D)イニシアチブの拡大が製品開発に貢献し、市場の成長をさらに促進すると予想される。

したがって、前述の全ての要因に加え、IVD製品の発売数増加が市場の成長を牽引すると見込まれる。

市場の制約要因

新興国における市場成長を阻害する機器の高コスト

IVD製品には数多くの利点があります。しかし、これらの体外診断機器とその維持管理の高コストが、導入の障壁となる可能性があります。さらに、これらのIVD製品は熟練した専門家のみが使用できるため、製品の維持コストも増加し、結果として市場の成長を制限しています。

例えば、RT-PCRシステムのコストは15,000米ドルから90,000米ドル以上と幅があります。こうしたコスト要因が、いくつかの新興国における体外診断製品の導入が限定的である原因となっています。

市場機会

分子診断技術採用への嗜好の漸進的移行

分子診断は体外診断業界で最もダイナミックな技術の一つであり、モニタリングの進歩を牽引し、世界中の医療に革命をもたらしています。

過去10年間で、分子診断は移植・輸血診断および疾患検査において最も一般的な手法となり、市場関係者は現在新たな技術の導入に注力している。

- 2023年3月、DiaSorin S.p.A.はSimplexa COVID-19 & Flu A/B Directアッセイについて米国FDAの承認を取得し、グローバルな製品ポートフォリオを強化しました。

さらに、これらの技術は比較的感度が高く、医療提供者や検査医が少量の検体からでも感染症を検出することを可能にしています。これにより、世界市場では分子診断技術への選好がシフトしています。

さらに、核酸やその他の細胞バイオマーカーを利用するこれらの技術は、様々な疾患の診断における医療の進歩を促進しています。また、世界市場で大きな人気を集めています。がん診断のための分子バイオマーカーの導入により、世界的に診断される症例が大幅に増加しています。

次世代シーケンシングを含む分子診断技術の進歩と、がんやその他の慢性疾患の有病率増加は、体外診断市場で事業を展開する市場プレイヤーに多様な機会を提供すると予想される。

従来の診断ツールから分子診断を含む先進ツールへの嗜好の移行は、先進検査を導入することでこうした需要に応えられる市場プレイヤーにとって新たな道を開くとさらに予想される。

市場の課題

体外診断薬に対する不利な償還政策

特にブラジル、メキシコなどの新興国において、これらの検査に対する適切な償還政策が欠如していることが、検査ソリューションの導入が限定されている主な要因である。体外診断製品に対する償還状況は、世界中の多くの国で不利な状況にある。様々な地域とその変化する償還政策が、世界的な体外診断薬市場の成長に影響を与えている。

- 例えば、NCBIが2023年に発表した記事によると、希少疾患リファレンスセンター(RDRC)では、分子検査全般に対し患者1人あたり3ヶ月ごとに142米ドルの保険適用額が設定されている。この適用額は、エクソームシーケンス(ES)や全ゲノムシーケンス(WGS)などの複雑な遺伝子検査には不十分である。

したがって、不十分な償還政策などの経済的要因が医療支出に影響を与え、先進的診断技術の採用をさらに阻害すると予想される。

その他の顕著な課題

- 規制上の課題 - 地域ごとに複雑で異なる規制を順守する必要性が、製品開発と市場参入の遅延を招くと予想される。

- 市場競争 - IVD市場における多数のプレイヤーの存在が競争を激化させ、差別化と革新が極めて重要となっている。

- サプライチェーン問題 - グローバルなサプライチェーンの混乱が、原材料や完成品の入手可能性とコストに影響を与えると予想される。

体外診断(IVD)市場の動向

ポイントオブケア検査機器の普及拡大

急性・慢性疾患の増加傾向を受け、医療機器メーカーは技術的に高度な診断機器の投入を進めています。これらの疾患の増加に伴い、医療機器メーカーは新規診断機器の開発に注力しています。低コスト、利便性・検査の容易さ、高効率性などの利点を備えたポイントオブケア診断検査は、患者層におけるこれらの検査への選好度を高めています。迅速診断を受ける患者数の増加は、これらの検査とソリューションに対する需要の拡大につながっています。

さらに、主要市場プレイヤーによる製品発売の増加と規制当局による承認が、市場の成長に寄与するでしょう。

- 例えば、2023年1月には、Cipla Inc.が製品ライン強化のため、ポイントオブケア検査装置「Cippoint」を発売しました。

- 2022年6月には、BDが「BD Max」複合COVID・インフルエンザ・RSV検査パネルのCE認証を取得しました。この承認により、同社の体外診断用製品ポートフォリオが強化されました。

- 2021年3月、サーモフィッシャーサイエンティフィックは「アプライドバイオシステムズ QuantStudio 5 Dx リアルタイムPCRシステム」を発表。短時間で大量の検体分析を可能とし、臨床検査室の効率向上と分子診断検査に活用可能なカスタマイズ可能な出力提供を実現した。

その他の顕著な動向

- 技術的進歩 - 自動化、人工知能、機械学習をIVD機器に統合することで、診断精度と効率が向上している。

- 個別化医療 - IVDは、個々の遺伝子プロファイルに合わせた医療治療を調整し、治療成果を向上させるためにますます活用されています。

- 規制変更 - 体外診断製品の安全性と有効性を確保するため、規制機関によって世界的に厳格な規制枠組みが実施されています。

無料サンプルをダウンロード このレポートについて詳しく知るために。

COVID-19 の影響

COVID-19 のパンデミックは、2020 年の市場にプラスの影響を与えました。今年、いくつかのセグメントでは収益が減少しましたが、分子診断セグメントでは収益が大幅に増加しました。

- 2020 年、アボットは迅速診断セグメントで 43 億 7600 万米ドルの収益を上げ、前年と比較して約 113% の成長を記録しました。

世界的な COVID-19 の蔓延は、診断検査の需要に影響を与えました。特に、臨床化学、血液学、免疫診断のラボベースの検査など、慢性疾患のルーチン検査が著しく減少しました。しかし、主要企業による先進検査キットの導入への注力が高まったことで、分子診断分野はプラスの影響を受けました。これに加え、患者におけるCOVID-19の現場診断(ポイントオブケア)検査の需要増加が、パンデミック期間中の市場成長を支えました。

- 例えば、Science Directで発表された統計によれば、2020年のCOVID-19パンデミック第1波において、侵襲性腫瘍の診断件数は44%減少した。

セグメント分析

製品タイプ別

先進製品の登場により試薬・消耗品が広く採用される

製品タイプ別では、市場は機器と試薬・消耗品に分類される。2024年には、POC検査、自己検査キット、その他の体外診断用製品の採用増加により、試薬・消耗品セグメントが市場を支配しました。慢性疾患の診断に向けた研究開発(R&D)イニシアチブの増加は、試薬・消耗品の需要を支える主要な要因の一つです。さらに、世界的に早期診断の重要性が高まっていることで、定期検査のための患者入院数が増加し、世界的な患者転帰の改善につながり、このセグメントの成長を支えています。

- 例えば、2021年2月、サーモフィッシャーサイエンティフィックは、市場にハイスループットソリューションを提供するため、CE-IVDマークを取得したBiosystems TaqPath COVID-19 HTキットを発売しました。

一方、機器セグメントは予測期間中にかなりのCAGRを記録すると予想される。新規IVD機器の開発と導入がセグメントの成長を支えると見込まれる。例えば、2023年6月にはBDが細胞診断向け製品ポートフォリオ強化のため、新機器「FACSDuet Premiumサンプル前処理システム」を発表した。

このレポートがどのようにビジネスの効率化に役立つかを知るには、 アナリストに相談

技術別

分子診断機器の技術進歩が需要を牽引

技術別では、市場は免疫診断学、臨床化学、分子診断学、血液学、その他に分類される。免疫診断セグメントはさらに、酵素免疫測定法(ELISA)、蛍光免疫測定法(FIA)、迅速検査などに細分化される。臨床化学セグメントはさらに、電解質パネル、基本および包括的代謝パネル、肝機能検査、腎機能検査、脂質パネルなどに分類される。さらに、分子診断セグメントはポリメラーゼ連鎖反応 (PCR)、イン・シチュ・ハイブリダイゼーション、DNAシーケンシング&次世代シーケンシング、その他に細分化される。

分子診断セグメントは2024年に圧倒的な市場シェアを占め、予測期間中もかなりのCAGRを記録すると予想されています。このセグメントの成長は、市場プレイヤーによる革新的な分子診断ベースの検査の発売と承認の増加に起因しています。これらの要因が、様々な疾患の診断におけるこれらの検査の採用拡大に大きく寄与しています。

- 例えば、2023年12月には、Seegene Inc.がPCR分子診断に関するISO45001認証を取得し、グローバルな製品ポートフォリオの強化を図りました。

臨床化学セグメントも予測期間中にかなりのCAGRを記録する見込みです。生活習慣病や慢性疾患の有病率増加、および地域・国家の医療機関による日常診断に向けた取り組みの拡大が、世界的に臨床検査室で検査を受ける患者数の増加につながっています。これに加え、発展途上国における臨床検査室の増加、先進国および新興国における償還政策の再調整が、このセグメントの成長を牽引しています。

検体別

IVD向け血液検査の増加がセグメント成長を支える

検体別では、市場は血液、尿、唾液、組織、その他に区分される。

2024年時点で血液セグメントが圧倒的な市場シェアを占めた。血液検査の利点(有効性、疾患診断の精度向上、状態の正確なモニタリングなど)が、患者における血液検査の実施件数を増加させている。

- 例えば、米国国立生物工学情報センター(NCBI)が2018年に発表した記事によると、米国では年間約20億件の血液検査が実施されている。

尿および唾液セグメントも、予測期間中にかなりの成長率を記録すると予想される。患者層における尿・唾液検体を用いた診断検査の増加が、市場における当該セグメントの成長を支えると見込まれる。

設置場所別

検査室における先進機器の導入拡大がセグメント成長を牽引

設置場所別では、市場は検査室とポイントオブケア(POC)に二分される。2024年には検査室セグメントが市場を支配した。これは、検査室における先進機器への需要拡大と、新興国における民間・公共セクターの検査室インフラ投資増加によるものである。また、複雑で感度の高い診断検査の大半は検査室で実施され、熟練した検査技師、専門機器、より長い検査時間を必要とする。

- 例えば、2023年6月にBDは、細胞診断における標準化と再現性の向上を目的として、フローサイトメトリーを用いた臨床診断用検体前処理を行う新たなロボットシステムを発表した。

予測期間中、ポイントオブケアセグメントも大幅なCAGRを記録すると予想される。迅速な結果を提供するCOVID-19ポイントオブケア検査の需要増加が、このセグメント成長の主要要因の一つである。これに加え、主要企業間の買収・合併の増加もセグメント成長を支えている。

- 例えば、2021年3月、BDは米国FDAがSARS-CoV-2、インフルエンザA、インフルエンザBを単一検査で検出可能な新型迅速抗原検査に対し緊急使用許可(EUA)を付与したと発表した。

したがって、製品投入の増加はPOC診断の成長を促進すると予想される。さらに、ポイントオブケア検査は高度な技能を持つ検査技師や設備を必要としないため、様々な環境で大規模に導入が可能です。

用途別

体外診断用医療機器は、感染症の有病率上昇により治療分野で堅調な需要を獲得

用途別では、感染症、心臓病学、腫瘍学、消化器病学、アレルギー、自己免疫疾患、出生前スクリーニングなどに分類される。2024年には、世界的な患者集団における感染症の有病率増加により、感染症分野が市場を支配した。

- 例えば、世界保健機関(WHO)が発表した2023年の統計によると、世界中で約1,080万人が結核に罹患していると推定されています。

腫瘍学分野も予測期間中に著しい成長率を記録すると見込まれています。この分野の成長は、がん罹患率の上昇による患者集団における診断率の増加に起因します。これに加え、新製品発売に向けた研究開発活動に注力する主要企業の増加が、市場における同分野の成長を支えると予想されます。

- 例えば、マクミランがん支援が発表した2022年のデータによると、英国では約300万人ががんを患っており、2025年までに350万人、2050年までに530万人に増加すると予測されています。したがって、腫瘍学分野におけるバイオマーカー同定のための新たな検査室ベースのIVD検査や、がんスクリーニングのための新たなPOC検査の導入は、欧州におけるこれらの検査の需要拡大と普及に極めて重要です。

エンドユーザー別

検査量の増加が臨床検査室におけるIVD導入を促進

エンドユーザー別では、市場は臨床検査室、病院、診療所、その他に区分される。2024年には臨床検査室セグメントが市場を支配しており、これは検査室の増加が患者の診断手続き数の増加をさらに支えているためである。さらに、公立病院による臨床診断サービスの独立臨床検査機関への外部委託が、こうした施設で大量の検査が実施される主な要因となっている。

- 例えば、米国臨床検査協会(ACLA)が発表した2023年のデータによると、米国には約322,488の臨床検査機関が存在する。

さらに、病院セグメントも予測期間中にかなりのCAGRを記録すると予想される。このセグメントの成長は、糖尿病、高血圧、妊娠などの疾患の経過観察プロセスに対する需要の増加に起因しており、これにより膨大な患者層が病院に流入している。これに加え、世界中で増加する病院数も、これらの体外診断製品の採用拡大を支えている。

- 例えば、SANCTUARY PERSONNELが発表した2021年のデータによると、英国には約1,257の病院が存在します。したがって、病院数の増加は、これらのIVD検査の採用拡大をさらに後押ししています。

体外診断(IVD)市場の地域別展望

世界市場は北米、欧州、アジア太平洋、中南米、中東・アフリカに区分される。

北米

North America In-vitro Diagnostics (IVD) Market Size, 2025 (USD Billion)

この市場の地域分析についての詳細情報を取得するには、 無料サンプルをダウンロード

主要企業による製品発売と承認の増加が地域の成長を支える

北米市場は 2024 年に 279 億米ドルと評価され、2023 年の地域価値は 278.8 億米ドルであり、予測期間中は引き続き世界市場を支配し続ける可能性があります。この地域の急速な成長に貢献している顕著な要因としては、アボット、サーモフィッシャーサイエンティフィック社、BD、 、ダナハー・コーポレーションなどの主要企業の存在、特に米国における有利な政府規制、確立された診断インフラ、および技術的に進んだ診断技術の採用などが挙げられます。

- 例えば、2022年1月、Sight Diagnostics社は、ポイントオブケア環境向けのSight OLO分析装置について、カナダ保健省の承認を取得しました。販売パートナーである Inter Medico を通じて、Sight は、カナダ全土の救急部門、病院、およびその他の分散型施設に、初めてかつ唯一の 5 部分分画 CBC 検査を導入する予定です。

米国 市場

米国における感染症および慢性疾患の有病率の増加は、市場の成長を推進する要因のひとつです。米国市場規模は2025年に264億7000万米ドルに達すると予測されています。これに加え、確立された医療インフラの拡充、体外診断検査に対する有利な償還環境、患者層における早期診断への意識向上などが相まって、国内の医療現場における先進的な検査法や機器の導入が進んでいます。

このレポートがどのようにビジネスの効率化に役立つかを知るには、 アナリストに相談

欧州

欧州は市場シェアにおいて第2位の主要地域と見込まれています。2025年には204億6000万米ドルと第2位の市場規模を占め、予測期間中に6.1%という第2位の成長率(CAGR)を示すと予測されています。この成長は、確立されたインフラ、医療支出、感染症・がん・その他の疾患の増加傾向といった要因によるものです。これに加え、POCデバイスの発売増加が、これらの機器の普及を支えると見込まれます。

2024年にはドイツが欧州市場を牽引しました。英国の市場規模は2025年に36億1,000万米ドルに達すると予測されています。一方、ドイツは2025年に52億1,000万米ドル、フランスは32億6,000万米ドルを維持する見込みです。61億米ドルに達すると予測される。一方、ドイツは2025年に52億1000万米ドル、フランスは32億6000万米ドル規模に達する見込みである。糖尿病やがんなどの慢性疾患の有病率増加に加え、確立された医療インフラ、高い診断率、医療現場における革新的技術に基づく新規検査・機器の導入拡大などが、同国における体外診断薬市場の成長を促進する要因となっている。

- 2023年6月、シスメックス株式会社は欧州において、患者の尿検体を用いた抗菌薬効果評価のための初のポイントオブケア検査システムを発売した。しかし、同地域、特にポーランド、ルーマニア、ブルガリアなどの新興国で経験した規制上の課題は、IVD機器の需要増に対応する革新的デバイスの発売において、メーカーにとって有利な機会も提供している。

当該地域の主要トレンドと革新技術

移植・輸血診断や疾患検査などにおける分子診断法の選好度上昇が、新規製品への需要を拡大している。こうした要因に加え、当該機器の技術的進歩などが相まって、これらの機器の利用拡大を支えると見込まれる。

アジア太平洋地域

アジア太平洋市場は2025年に178億5000万米ドル規模で世界第3位の市場と推定され、特にインド、韓国、オーストラリア、中国などの発展途上国において、予測期間中に最も高いCAGRを記録すると見込まれています。この地域における疾病有病率の増加、承認・償還政策の改善、一人当たり医療費支出の増加が、2025年から2032年にかけてアジア太平洋地域の市場成長を牽引すると予測されています。

- 例えば、2021年4月、韓国のSeegene Inc.は、同社のCOVID-19変異株検査キットを世界各国へ輸出するため、食品医薬品安全庁から輸出許可を取得したと発表した。この許可により、同社の世界的な販売と市場での地位が強化されると見込まれている。

さらに、糖尿病、がん、消化器疾患などの慢性疾患の増加傾向や、政府・非政府組織による医療インフラ拡充への注目の高まりが、これらの機器の導入を後押しすると見込まれる。中国市場は2025年に62億米ドルに達すると予測される一方、インドは31億5000万米ドル、日本は40億8000万米ドルに達する見込みである。

ラテンアメリカ

ラテンアメリカ市場は2025年に59億8000万米ドル規模で第4位の市場となる見込みであり、予測期間中は限定的な市場シェアを占める。しかし、高齢人口の増加、感染症の蔓延拡大、医療支出の改善、および同地域におけるポイントオブケア機器の導入増加が、将来の市場に強力な成長見通しをもたらすと予想される。

- 世界保健機関(WHO)によれば、チリの65歳以上人口は2010年から2030年にかけて倍増すると予測されている。また世界銀行グループによると、2020年時点でブラジルの65歳以上人口は約2,110万人であった。

中東・アフリカ

中東・アフリカ地域では、医療インフラ整備への注目の高まり、主要企業間の買収・合併の増加、新興国での事業拡大を図る企業の増加などが成長要因となっている。GCC(湾岸協力理事会)地域の市場規模は2025年に19億7000万米ドルに達すると予測される。

- 2023年7月、EDP Biotech Corp.とNew Day Diagnostics, LLCは合併契約を締結し、両社の強みと技術を統合してがん検出分野における革新的な製品開発を進めることを合意しました。

規制とコンプライアンスの側面

IVDのグローバル規制環境の概要

各種疾患の検出に使用される診断検査の開発、承認、流通の増加に伴い、体外診断用医薬品(IVD)の規制環境は急速に進化している。米国FDAと欧州のIVDRは、これらの規制形成において主要な役割を果たす代表的な機関である。

規制環境と市場への影響

体外診断用医療機器は、医療機器・放射線保健センター(CDRH)によって規制されています。医療機器の一部については、生物製剤評価研究センター(CBER)がIVDの安全性と有効性の確保を担当しています。IVD機器に対する厳格な規制ガイドラインへの注目が高まることで、その安全性と有効性が確保され、市場におけるこれらの機器の適用範囲が拡大しています。しかし、過度に厳しい規制は、中小企業の競争に障壁を設けることでイノベーションを阻害し、新製品の開発ペースをさらに遅らせる可能性もあります。

主要市場における主要規制

体外診断用医療機器は、連邦食品医薬品化粧品法第201条(h)項において医療機器と定義され、公衆衛生サービス法第351条の対象となる生物学的製剤である場合もある。IVD機器はさらに、市販前および市販後の規制対象となる。FDA法によれば、これらの機器は安全性と有効性を確保するために必要な規制管理のレベルに応じて、クラスI、II、IIIに分類される。

規制要件対応における課題

製造業者は、適合性評価の高コスト、新規制への移行困難、IVDの複雑な文書要件対応など、規制要件対応において特定の課題に直面している。

コンプライアンスが市場成長に与える影響

規制コンプライアンスは体外診断用医療機器の安全性と有効性を保証し、体外診断技術のリスクをさらに低減します。しかし、過度に厳格な規制基準は、IVD機器の市場投入ペースを遅らせる可能性があります。

市場成長と投資に影響を与える経済的要因:

消化器疾患などの慢性疾患の有病率増加、急速に増加する高齢者人口、IVD機器の技術進歩など、市場成長に寄与する要因が複数存在する。

IVD需要を牽引する公衆衛生施策の役割

患者層におけるIVD検査の安全性と有効性に関する認識向上を目的とした政府施策への注目が高まっている。これに加え、新規製品投入に向けた研究開発活動に注力する主要企業の増加が、これらの製品の普及を後押しする見込みである。

競争環境

主要業界プレーヤー

市場での地位強化のために非有機的成長戦略に注力する企業

世界の体外診断市場は半統合化されています。F. ホフマン・ラ・ロシュ社、アボット社、シーメンス・ハイティニアーズ社など、いくつかの有力企業が世界市場の大部分を占めています。F. ホフマン・ラ・ロシュ社は、世界市場で事業を展開する主要企業の 1 つです。技術的に先進的な製品や斬新なシステムを開発・導入するための研究開発活動への注力を強化していることが、同社のシェア拡大に貢献している重要な要因のひとつです。

- 2023年11月、F. ホフマン・ラ・ロシュ社は、ヒトの血清および血漿中の B 型肝炎ウイルス抗原(HBeAg)の存在と量を測定できる免疫測定法である Elecsys HBeAg quant を発売しました。

アボットは、その多様な製品ポートフォリオと、直接的および間接的なグローバルな事業展開により、世界市場におけるもう一つの主要企業です。さらに、さまざまな主要市場プレーヤーとの提携により、同社の市場での地位はさらに強化されています。2023年9月、アボットは、健康診断サービスに注力する企業であるライフラボと提携し、増加する患者数をサポートしています。

その他の市場プレイヤーとしては、BD、QuidelOrtho Corporation、およびいくつかの小規模企業があります。これらのプレイヤーは、新製品の導入、事業展開の地域的拡大、強力なブランドの存在感の確立に向けた研究開発に注力しており、世界的な体外診断(IVD)市場シェアのさらなる拡大を支えています。

主要な体外診断(IVD)企業のリスト

- F. Hoffmann-La Roche Ltd. (スイス)

- アボット (米国)

- サーモフィッシャーサイエンティフィック社 (米国)

- シスメックス株式会社 (日本)

- シーメンス・ヘルスケア社 (ドイツ)

- BD (米国)

- Seegene Inc. (韓国)

- DiaSorin S.p.A. (イタリア)

- Quest Diagnostics Incorporated(米国)

- Bio-Rad Laboratories, Inc.(米国)

業界の主な動向

- 2024年2月 – サーモフィッシャーサイエンティフィック社は、実験室の信頼性、効率性、機能適応性を向上させる新たなイオンクロマトグラフィー装置を発表しました。

- 2023年12月 – サーモフィッシャーサイエンティフィック社は、革新的な診断ソリューションを提供するAESKU GROUP GmbHと、米国におけるIFA検査キットおよび装置の販売に関する販売契約を締結しました。

- 2023年12月 – シスメックス株式会社は、増加する慢性肝炎の症例に対応するため、免疫測定試薬「HISCL M2BPGi-Qt アッセイキット」の保険適用認定を取得しました。

- 2023年11月 – アボットは、分子ヒトパピローマウイルス(HPV)スクリーニングソリューションについて、米国FDAの承認を取得しました。これは、Alinity m 診断アッセイファミリーに、高リスクのHPV感染を検出するための強力な癌スクリーニングツールを追加することを目的としています。

- 2023年5月 – シーメンス・ヘルスケア社は、血液学分野における製品ポートフォリオを拡大するため、次世代血液分析装置「Atellica HEMA 570」および「580」を発売しました。

レポートの内容

本レポートは、詳細な分析と体外診断薬市場の予測を提供しています。製品の概要、複数の疾患の有病率、主要国、価格分析などの重要な側面に焦点を当てています。さらに、診断手順の償還シナリオの概要、合併、提携、買収などの主要な業界動向、COVID-19が市場に与えた影響、ブランド分析も含まれています。これらに加え、本レポートは最新の市場動向に関する洞察を提供し、主要な業界動向を強調しています。上記要因に加え、本報告書は近年における市場成長に寄与した複数の要素を網羅しています。また、各セグメントの地域別分析もカバーしています。

カスタマイズのご要望 広範な市場洞察を得るため。

レポートの範囲とセグメンテーション

|

属性 |

詳細 |

|

調査期間 |

2021-2034 |

|

基準年 |

2025 |

|

予測年 |

2026 |

|

予測期間 |

2026-2034 |

|

過去期間 |

2021-2024 |

|

成長率 |

2026-2034年のCAGRは6.50% |

|

単位 |

金額(10億米ドル) |

|

セグメンテーション |

製品タイプ別

|

|

技術別分類

|

|

|

検体別

|

|

|

設定別

|

|

|

用途別

|

|

|

エンドユーザー別

|

|

|

地域別

|

よくある質問

フォーチュン・ビジネス・インサイトによると、世界の市場規模は2025年に777億3000万米ドルと評価され、2034年までに1356億5000万米ドルに達すると予測されている。

2025年、北米の市場規模は293億3000万米ドルと評価された。

6.50%のCAGRを登録すると、市場は2026年から2034年の予測期間中に健康的な成長を示します。

試薬と消耗品セグメントは、予測期間中にこの市場をリードすると予想されます。

ポイントオブケアテストデバイスの採用の増加と慢性および感染症の有病率の高まりは、市場の成長を促進する主要な要因です。

F. Hoffmann-LaRoche Ltd、Abbott、Danaher、Siemens Healthiners AG、Thermo Fisher Scientific Inc.、およびSysmex Corporationは、グローバル市場の主要なプレーヤーです。

北米は2026年に支配的な市場シェアを保持していました。

ビトロ診断における高度な製品の使用の増加と世界中の慢性疾患の症例の増加は、これらの製品の採用を推進することが期待されています。

専門家にお問い合わせください 専門家に相談する

- 2021-2034

- 2025

- 2021-2024

- 290

30~60時間の無料カスタマイズ

地域と国のカバレッジを拡大、 セグメント分析、 企業プロフィール、 競合ベンチマーキング、 およびエンドユーザーインサイト。