ポイントオブケア診断市場規模、シェア及び業界分析、製品別(血糖モニタリング、感染症検査、心代謝疾患検査、妊娠・不妊検査、血液検査、その他)、検体別(血液、鼻腔・口腔咽頭スワブ、尿、その他)、 エンドユーザー別(病院ベッドサイド、医師診療所検査室、緊急診療・小売クリニック、在宅・自己検査)、および地域別予測、2026-2034年

ポイントオブケア診断の市場規模とシェア

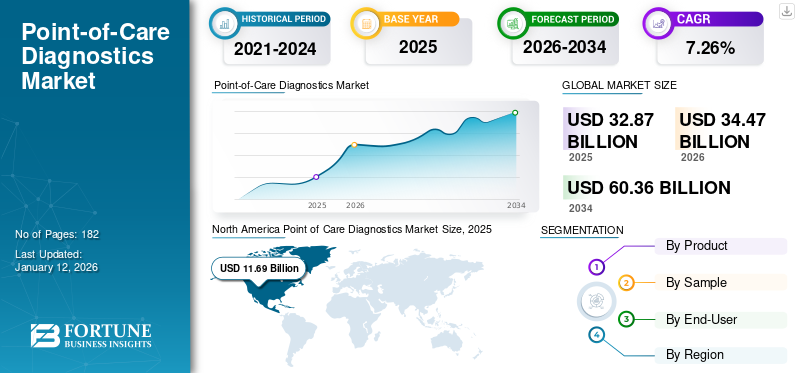

世界のポイントオブケア診断市場規模は2025年に328億7,000万米ドルと評価され、2026年の344億7,000万米ドルから2034年までに603億6,000万米ドルへ成長し、予測期間中に年平均成長率(CAGR)7.26%を示すと予測されている。北米は2025年に35.6%の市場シェアを占め、ポイントオブケア診断市場を支配した。

ポイントオブケア検査(POCT)とは、治療が行われる患者のケア現場に近い場所で行われる検査を指します。慢性疾患の有病率の大幅な増加や、ポイントオブケア診断が最小限の所要時間で迅速かつ正確な疾患検出を提供できる能力など、様々な要因が予測期間中の市場成長を牽引すると予想されます。例えば、米国疾病予防管理センター(CDC)が発表したデータによると、2021年から2023年にかけて、米国における糖尿病の有病率は推定3.6%増加しました。

さらに、市場で活動するプレイヤーが、先進技術を備えた製品の開発と導入に注力していることも、製品の採用拡大を促進しています。感染症検査キット、尿検査キット、血液検査キットなど、さまざまな検査キットの有益な機能は、医療提供者や患者間の市場におけるデバイスの需要拡大に貢献するもう一つの重要な要素です。

市場の主要企業としては、F. ホフマン・ラ・ロシュ社、アボット社、サーモフィッシャーサイエンティフィック社、BD 社などが挙げられます。これらの企業は、市場シェアを維持するために、研究開発活動と相まって、技術進歩のための大規模な投資に力を入れています。

無料サンプルをダウンロード このレポートについて詳しく知るために。

日本のポイントオブケア診断市場インサイト

日本では、医療現場の効率化や迅速な診断ニーズの高まりを背景に、ポイントオブケア(POC)診断の導入が加速しています。検査の即時性、操作の簡便さ、在宅医療や地域医療への適応性などが重視され、幅広い医療機関や企業が先端的な診断ソリューションの活用を進めています。世界的にPOC技術が進化する中、日本の医療・テクノロジー分野にとって、診断精度の向上や医療アクセス改善を実現する重要な成長機会となっています。

市場の動向

市場推進要因

迅速な処理時間と高い感度により、多重 POC プラットフォームの採用が増加し、市場の成長を推進

世界のポイントオブケア診断市場の成長は、多重検査プラットフォームの採用増加に大きく起因しています。この技術により、単一検体から複数の病原体やバイオマーカーを同時に同定・検出できるため、検査時間を大幅に短縮し診断精度を向上させます。さらに、主に資源制約のある医療施設では、複数の疾病負担を効率的に管理するため、こうした先進プラットフォームの導入が拡大しています。

また、市場関係者や研究者はこれらの診断プラットフォームの機能強化に継続的に取り組んでおり、これがさらなる普及を促進し市場成長につながると予測されている。

- 例えば2025年6月、NYUアブダビの研究チームは、COVID-19を含む感染症を10分未満で検出可能な紙ベース診断装置の画期的な進展を発表した。さらに研究者によれば、この新技術は感染症の現場スクリーニングに低コストかつ迅速な解決策を提供できるという。

加えて、多重診断は検体処理と結果報告時間を短縮することで大幅な経済的メリットをもたらし、運用コストと資源要件を軽減する。これらの診断法の採用は、診断能力の分散化に焦点を当てたグローバルな医療イニシアチブと合致しており、特に遠隔地域や地域医療センターにとって有益である。

市場の制約要因

結果の一貫性と信頼性に関連する課題が市場成長を制限する可能性

POCデバイスから得られる結果の一貫性と信頼性は、市場成長を阻害する主要な制約要因の一つである。技術的な進歩にもかかわらず、異なるプラットフォーム間での検査性能のばらつきが市場成長を妨げると予測される。こうした不一致は、デバイスの校正問題、操作者のミス、不十分な品質管理に起因することが多く、結果の不一致を招く。

さらに、厳格な規制要件と地域ごとの基準の差異がこれらの課題を複雑化させています。メーカーは厳格な検証と品質保証プロトコルを確保する必要があり、これが生産スケジュールとコストの増加につながります。特に小規模な医療施設では、十分な品質管理インフラが整っていない場合が多く、こうした不一致の管理が困難となっています。

市場機会

IoT統合による接続型・遠隔患者モニタリングの拡大が有望な市場機会を提供

ポイントオブケア診断プラットフォームへのIoT(モノのインターネット)などの先進技術導入は、市場成長に大きな機会をもたらすと予測される。この統合により、POCデバイスから電子健康記録(EHR)システムやクラウドベースのプラットフォームへのシームレスなデータ転送を可能にし、リアルタイムの患者モニタリング、分析、遠隔患者管理を促進します。

- 例えば、2025年4月には、binx healthがWellStreet Urgent Careと戦略的提携を発表し、WellStreetの全診療拠点において性感染症の治療アクセス改善と先進的なポイントオブケア技術の導入を推進しました。このプログラムはbinx.ioの支援により実施されています。

さらに、接続型POC診断は、信頼性の高い患者データを遠隔でタイムリーに提供することで遠隔医療サービスを強化します。これは医療インフラが限られた地方や医療過疎地域において特に有益です。COVID-19パンデミック中にこうした接続型ソリューションの需要が急増し、感染リスクを最小限に抑えつつ患者ケアの継続性を維持する遠隔患者モニタリングの価値が浮き彫りになりました。

市場の課題

地域ごとの規制順守の差異が大きな課題となる

ポイントオブケア診断市場における重大な課題は、様々な地域にわたる複雑な規制環境をナビゲートすることです。POC診断メーカーは、FDA(米国)、EMA(欧州)、CFDA(中国)などの機関による厳格かつ多様な規制基準や承認プロセスに直面している。各地域は独自のコンプライアンス要件、文書化プロトコル、検証基準を施行しており、特に新規かつ革新的な診断プラットフォームにとって市場参入の大きな障壁となっている。

さらに、パンデミックなどの公衆衛生危機後の監視強化など、規制要件の急速な変化がコンプライアンスをさらに複雑化させている。こうした差異は、各市場ごとに特化した規制戦略とコンプライアンス管理専門チームを必要とするため、グローバル展開を目指す企業の足かせとなる。小規模な市場参加者は、こうした規制上の障壁を乗り越えるための十分なリソースを割り当てられず、イノベーションや地理的拡大の能力が制限されることが多い。

- 例えば2023年7月、世界保健機関(WHO)は性感染症検査に関する更新ガイドラインを発表した。この指針は、費用対効果の高い疾病検出とデータ収集の改善に焦点を当てている。

したがって、堅牢な品質保証フレームワーク、標準化された検証プロセス、そして進化するコンプライアンス環境の明確な理解を通じて規制の複雑さを克服することは、市場における持続的な成長とイノベーションにとって依然として重要な課題である。

ポイントオブケア診断市場の動向

CRISPRベースのポイントオブケア診断ツールの採用拡大が新たな市場として台頭

市場における新たなトレンドとして、CRISPR(クラスター化規則的間隔短回文反復配列)ベースの診断技術の採用と商業化が挙げられる。この種の診断技術は、その迅速性、特異性、使いやすさから急速に注目され、従来の核酸増幅技術を大幅に改善している。これらのツールは、最小限の検体前処理で高感度な病原体の迅速な同定を可能とし、POC環境への高い適合性を有する。

さらに、バイオテクノロジー企業と学術機関間の研究協力やパートナーシップの増加が、CRISPR診断技術の革新と商業化をさらに加速させている。

- 例えば、2023年8月にはCrisprBits社がMolbio Diagnostics社との戦略的提携を発表し、CRISPRベースのPOC診断法の特定と商業化を目指している。

[zVFLBpj13Q]

セグメント分析

製品別

血糖モニタリングセグメントは糖尿病有病率の上昇により最大のシェアを占める

製品別では、血糖モニタリング、感染症検査、心代謝疾患検査、妊娠・不妊検査、血液検査、その他に分類される。

血糖モニタリングセグメントは2024年に世界市場を支配した。人口における糖尿病有病率の上昇に加え、市場プレイヤーが先進的な機能と技術を備えた製品の開発・導入に注力していることが、このセグメント成長を支える主要因である。

- 2024年2月、Dexcom, Inc.はオランダの患者向けに強力な新糖尿病管理技術を提供すべく、最新型持続血糖モニタリング(CGM)デバイス「Dexcom ONE+」を発売した。

妊娠・不妊検査セグメントは、予測期間中に著しい成長率で拡大すると見込まれています。このセグメントの成長は、不妊問題の増加と性健康に関する意識の高まりに起因します。特に米国、ドイツ、英国などの先進国における各種検査キットや製品の採用拡大も、セグメント成長に寄与する主要な要因です。

血液検査、感染症検査、その他のセグメントも、HIVや癌などの様々な感染症や慢性疾患の有病率の増加、およびこれらの疾患に対するスクリーニングと早期診断の率の上昇などの要因により、予測期間中に成長すると予想される。

[YpzLlIXorc]

検体別

各種疾患診断における血液検体の応用がセグメント成長に寄与

検体別では、血液、鼻腔・口腔咽頭スワブ、尿、その他に分類される。

2024年には血液セグメントが市場を支配した。予測期間中は著しいCAGRで成長すると見込まれる。血液検査は、HIV/AIDS、冠動脈疾患、腎臓、肝臓、甲状腺などの臓器機能を含む様々な疾患について、医師が患者を効果的に診断するのに役立ちます。したがって、様々な疾患の診断における血液検査の応用とその効率性が、このセグメントの成長を促進しています。

尿検査セグメントは、人口における腎機能関連疾患の有病率増加により、予測期間中に著しいCAGRで成長すると見込まれています。

- CDCが発表した2023年データによると、米国では約3,550万人の成人が慢性腎臓病(CKD)を患っていると推定されており、これは国内成人の7人に1人に相当します。

エンドユーザー別

高度な機器の導入が病院ベッドサイドセグメントの成長を促進

エンドユーザー別では、ポイントオブケア診断市場は病院ベッドサイド、診療所検査室、緊急ケア・小売クリニック、在宅・自己検査に分類される。

2024年には病院ベッドサイドセグメントが市場を支配しました。先進国における病院での高度なPOC検査機器の導入増加、医療インフラの改善、新興国における医療支出の増加に伴う官民セクターの投資拡大などが、このセグメントの成長を牽引する重要な要因です。

緊急診療所および小売クリニックセグメントは、予測期間中に最も高いCAGR(年平均成長率)を記録すると予想される。様々な疾患の診断においてプライマリケアセンターから緊急診療クリニックへの移行、および多くの先進国における緊急診療センターの増加が、このセグメントの需要を押し上げると見込まれる。

- 緊急医療協会が発表した2023年データによると、2022年末時点で米国には約14,075の緊急医療センターが存在し、2019年比で約22.6%の成長を記録した。

在宅・自己検査セグメントは予測期間中に名目成長率で拡大すると見込まれる。このセグメントの成長は、患者間での在宅検査キット・機器の採用増加に加え、在宅検査を支援する製品投入の増加に起因する。

ポイントオブケア診断市場 地域別展望

地理的には、市場は北米、欧州、アジア太平洋、ラテンアメリカ、中東・アフリカに区分される。

北米

[rVXxk7bmdO]

製品承認数の増加により北米が市場を支配する見込み

北米は市場を支配し、2024年には111億9000万米ドルの収益を生み出しました。様々な慢性疾患や感染症を検出するための先進的なポイントオブケア診断の浸透、資金調達環境の拡大、有利な償還政策の利用可能性が、この地域の市場成長を促進する可能性があります。

- 例えば、2022年6月にVisby MedicalはシリーズEラウンドの拡大を発表し、追加で3,500万米ドルの資金調達に成功。同ラウンドでの総調達額は1億3,500万米ドルを超えた。この資金は、抗菌薬耐性パネルおよび高度な呼吸器健康検査の在宅診断テストの生産能力拡大に充てられた。

米国では、市場プレイヤーの存在と製品承認件数の増加が相まって、予測期間中の市場成長を促進すると予想される。さらに、新製品開発および研究開発(R&D)への多額の投資も市場成長に影響を与えると見込まれている。

欧州

欧州のポイントオブケア診断市場は2024年に顕著なシェアを獲得し、予測期間中は安定したCAGRで成長すると見込まれています。欧州の主要企業は、感染症の効率的な診断を可能にする迅速診断検査の展開に注力しています。

- 例えば、2021年7月にはQuantuMDxが欧州で迅速PCRポイントオブケア診断システム「Q-POC」を発売した。

アジア太平洋地域

アジア太平洋市場は予測期間中に著しいCAGRで拡大すると見込まれる。地域全体で感染症や慢性疾患の有病率が増加していることが、ポイントオブケア診断検査の導入を促進する可能性が高い。

- 2023年6月、シスメックス株式会社は、アルツハイマー病の原因となる脳内のアミロイドβ蓄積を検出する検査キットを日本で発売すると発表した。

ラテンアメリカおよび中東・アフリカ地域

ラテンアメリカ市場は、医療支出の増加と慢性疾患の有病率上昇により、予測期間中に著しいCAGRで成長すると見込まれる。中東・アフリカ地域市場は予測期間中に停滞した成長を記録すると予測される。中東・アフリカでは、市場成長は主に製品発売数の増加によって牽引されている。

- 例えば、2025年6月には、PMcardioとAlphaiotaが戦略的提携を拡大し、サウジアラビアで初のAI搭載型心臓発作診断ソリューションを導入しました。

競争環境

主要業界プレイヤー

主要企業は製品ポートフォリオ強化のため研究開発に注力

ポイントオブケア診断の世界市場は、少数の有力企業が世界ポイントオブケア診断市場シェアの大部分を占める、半統合状態となっています。

F. Hoffmann-La Roche Ltd.、 アボット、ダナハー・コーポレーションは、幅広い製品ポートフォリオを擁する主要企業の一部です。これらの企業は、製品承認や発売数の増加により製品ポートフォリオを強化し、グローバルにブランドの存在感を拡大するために、研究開発に注力しており、そのことが市場シェアの拡大を支える主な要因となっています。

この業界には、先進的な技術を備えた機器や製品でブランドを確立しようとしている新規参入企業がいくつかあります。これらの企業が新規製品の開発と導入に注力していることは、市場シェア拡大の重要な要因となっています。

- 2024年11月、NOWDiagnostics社は、米国で初の「First To Know Syphilis Test」を発表しました。これは、わずか15分で結果が出る、この種の家庭用検査キットとしては初めてのものです。現在、米国50州全域で利用可能となっている。

bioMérieuxやBecton Dickinson and Company(BD)を含む他の主要企業は、ナノテクノロジーや人工知能などの新技術を取り入れたポイントオブケア検査機器の開発に注力している。

主要ポイントオブケア診断企業一覧(プロファイル掲載企業)

- F. ホフマン・ラ・ロシュ社 (スイス)

- アボット (米国)

- EKF Diagnostics Holdings plc (英国)

- Cardinal Health, Inc. (米国)

- サーモフィッシャーサイエンティフィック社 (米国)

- クエスト・ダイアグノスティックス社 (米国)

- BD(米国)

- bioMérieux SA(フランス)

- QuidelOrtho Corporation(米国)

- Bio-Rad Laboratories Inc.(米国)

業界の主な動向

- 2024年8月:NOWDiagnostics, Inc.が米国における市販用梅毒検査キットのFDA承認を取得。

- 2024年7月:F. Hoffmann-La Roche Ltd.がAI搭載型血糖モニタリングシステムがCE認証を取得。糖尿病患者における重大な健康問題を予測する機能を備える。

- 2023年10月:EKF Diagnosticsは米国に新鋭のライフサイエンス製造施設を開設。拡大する顧客基盤の需要増に対応することを目的としている。

- 2023年3月: バイオライティカル・ラボラトリーズ社は、INSTIマルチプレックスHIV-1/2梅毒抗体検査キットについて、カナダ保健省からポイントオブケア環境での使用認可を取得しました。

- 2023年2月:バイオメリューは、POC検査製品ポートフォリオの拡充を目的として、BIOFIRE SPOTFIRE呼吸器パネルシステムについて米国FDAの承認を取得しました。

- 2023年1月:Cipla Limitedは、非感染性疾患、感染症、その他様々な健康状態の検査を提供するポイントオブケアデバイス「Cippoint」を発売しました。

- 2022年11月: Boditech Med Inc.は、食品医薬品安全処(MFDS)からBoditech Quick COVID-19 Ag唾液検査の国内使用承認を取得。Quick COVID-19 Ag唾液検査は唾液サンプルを用いた先進的なCOVID-19抗原自宅検査キットで、オミクロン株を含む全てのCOVID-19ウイルス変異株を検出可能、15分で結果が判明する。

レポート内容

本グローバルレポートは市場の詳細な分析を提供し、主要企業、製品タイプ、主要用途などの重要な側面に焦点を当てています。さらに、ポイントオブケア診断市場の動向に関する洞察を提供し、主要な業界動向と主要企業の市場シェア分析を強調しています。前述の要素に加え、本レポートは近年における市場成長に寄与した複数の要因を網羅しています。

カスタマイズのご要望 広範な市場洞察を得るため。

レポートの範囲とセグメンテーション

|

属性 |

詳細 |

|

研究期間 |

2021-2034 |

|

基準年 |

2025 |

|

推定年 |

2026 |

|

予測期間 |

2026~2034年 |

|

成長率 |

2026年から2034年までのCAGRは7.26% |

|

歴史的時代 |

2021-2024 |

|

ユニット |

価値(10億米ドル) |

|

セグメンテーション |

製品別

|

|

サンプル別

|

|

|

エンドユーザー別

|

|

|

地域別

|

よくある質問

フォーチュン・ビジネス・インサイトによれば、世界市場は2025年に328億7000万米ドルに達し、2034年までに603億6000万米ドルに達すると予測されている。

市場は予測期間(2026〜2034年)中に7.26%のCAGRで安定した成長を示すことが予想されます。

慢性疾患および感染症の発生率の増加と分散化された医療システムへの傾向は、市場の成長を促進すると予想されています。

Abbott、F。Hoffman-La Roche AG、およびDanaher Corporationは、市場のトッププレーヤーの一部です。

Point of Care Diagnosticsの北米市場は、予測期間中に最大のシェアを保持すると予想されています。

北米の米市場は2025年には116億9000万米ドルの規模になると推定されている。

専門家にお問い合わせください 専門家に相談する

- 2021-2034

- 2025

- 2021-2024

- 182

30~60時間の無料カスタマイズ

地域と国のカバレッジを拡大、 セグメント分析、 企業プロフィール、 競合ベンチマーキング、 およびエンドユーザーインサイト。