発電設備市場規模、シェアおよび業界分析、設備タイプ別(タービン(蒸気タービン、ガスタービン、水力タービン、風力タービン)、発電機、ボイラー、変圧器、プラントバランス(BOP)設備)、電源別(火力発電、再生可能エネルギー、原子力発電)、用途別(商用発電、産業用発電、分散型発電)、および地域予測、 2026 – 2034

発電設備の市場規模と今後の見通し

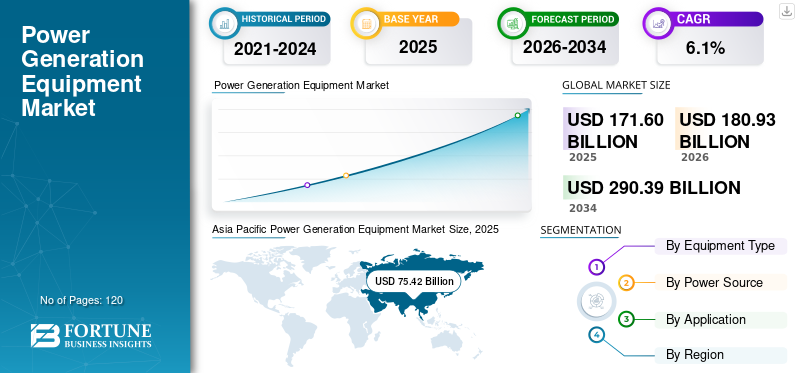

世界の発電装置市場規模は、2025年に1,716億米ドルと評価されています。市場は2026年の1,809億3,000万米ドルから2034年までに2,903億9,000万米ドルに成長すると予測されており、予測期間中に6.1%のCAGRを示します。 アジア太平洋地域は、2025年に市場シェア44.13%を占め、発電設備市場を独占しました。

発電装置は、化石燃料、原子力、再生可能エネルギーなどのさまざまなエネルギー源を、機械的および熱的プロセスを通じて電力に変換するために使用される重要な産業機械で構成されます。市場は、電力需要の増加、エネルギーインフラへの投資の増加、よりクリーンで効率的な方向への継続的な移行により、着実な成長を遂げています。発電アジア太平洋や北米などの主要地域にわたるテクノロジー。これらのシステムは、大規模な電力会社の発電所、産業用自家用施設、分散型発電設備に広く導入され、住宅、商業、産業用途向けに信頼性が高く効率的な電力供給を保証します。これらは、発電効率の向上、燃料利用の最適化、厳しい環境および排出規制への準拠のサポートにおいて重要な役割を果たします。現在の市場傾向は、高効率ガスタービン、太陽光や風力などの再生可能統合型発電システム、先進的なボイラー技術の採用が増加しており、これにより性能の向上と二酸化炭素排出量の削減が可能になっています。全体的なエネルギー効率を向上させるために、熱電併給 (CHP) システムの採用も、特に産業用途で注目を集めています。発電事業者は、運用コストの削減、エネルギー安全保障の強化、プラント効率の向上、脱炭素化目標との整合にますます注力しています。さらに、デジタル監視とリアルタイムのパフォーマンス最適化の進歩により運用の信頼性が向上する一方、進化するサプライチェーンは機器の可用性と導入スケジュールに影響を与えています。地域分析の観点から見ると、成長は新興国における生産能力の追加と成熟市場における代替需要によって支えられている一方、主要企業の競争環境はさまざまなセグメントにわたるテクノロジーの導入と市場の拡大に影響を与え続けています。

- たとえば、2026 年 3 月、シーメンス エナジー AG は、ヨーロッパの大規模コンバインド サイクル発電所プロジェクトに、先進的な水素対応ガス タービン システムを導入すると発表しました。このプロジェクトは、効率を向上させ、将来の実用規模の発電施設における低炭素燃料の統合を可能にすることを目的としています。

General Electric (GE Vernova)、Siemens Energy AG、三菱重工業株式会社、Wärtsilä Corporation、Doosan Enerbility Co., Ltd. は、市場で大きなシェアを握る主要企業の 1 つです。同社の競争力は、タービンおよび電力システム技術における強力な専門知識、高効率で用途に特化した発電ソリューションを提供する能力、広範な世界的な製造およびサービスネットワーク、進化するエネルギー需要と持続可能性の要件を満たすための低排出かつ柔軟な発電システムの継続的な革新によって強化されています。

無料サンプルをダウンロード このレポートについて詳しく知るために。

発電設備市場動向

運用の柔軟性に対するニーズの高まりにより製品需要が拡大

発電設備の需要は、運用の柔軟性と、最新のエネルギー システム全体にわたる動的な電力需要パターンに適応する能力に対するニーズの高まりによって、ますます影響を受けています。風力や太陽光など断続的な再生可能エネルギー源の普及が進む中、発電会社は、変動する負荷条件下での急速な立ち上げ、負荷分散、効率的な運用が可能な機器の導入に注力しています。この変化により、効率を維持しながら系統需要の変動に迅速に対応できる先進的なガスタービン、柔軟な蒸気システム、ハイブリッド発電構成の採用が促進されています。従来のベース負荷中心のシステムとは異なり、部分的な負荷や頻繁な起動/停止サイクルでも、大幅な性能低下なしに効率的に動作できる機器に対する重要性が高まっています。さらに、電力会社は、送電網の安定性、周波数調整、およびシームレスな統合をサポートするシステムを優先しています。再生可能エネルギーソース。純粋に出力容量を最大化するのではなく、運用の応答性、信頼性、システムの柔軟性の向上に重点が移っており、ますます複雑化して分散化されたエネルギーネットワーク内で発電資産が動的コンポーネントとして機能できるようになります。

- たとえば、三菱重工業株式会社は、2026 年 4 月に、負荷追従能力と高速起動性能の向上を目的として設計された次世代ガスタービン システムの機能強化を導入しました。これらの機能強化は、最新の発電アプリケーションにおけるグリッドの安定性と再生可能エネルギーの統合をサポートします。

市場力学

市場の推進力

[1月94aOnM]

市場の成長を促進する電力需要の増加

世界のエネルギーシステムが、より効率的で低排出ガスの発電技術に移行しながら、増大する電力需要に応えることにますます重点を置く中、市場は着実な成長を遂げています。急速な都市化、産業の拡大、製造、データセンター、運輸などの分野にわたる電化により、信頼性の高い継続的な電力供給の必要性が高まっています。ベースロード発電、ピーク負荷管理、再生可能エネルギーの統合など、発電要件の複雑さが増しているため、さまざまな負荷条件にわたって効率的に動作できる高度な機器の導入が促進されています。高効率タービン、高度な燃焼システム、最適化された熱プロセスを備えた発電設備により、特に複合サイクルおよびハイブリッド発電構成において、オペレーターは一貫した出力を維持しながら燃料利用率を高めることができます。運用コストの削減とプラントのパフォーマンスの向上が重視されるようになり、より高い効率と柔軟性を提供するシステムの導入が加速しています。特に新興国でエネルギーインフラへの投資が増加し続ける中、大規模な公共事業と分散型電力システムの両方をサポートできる機器の需要が高まっています。機器メーカーは、タービン効率の向上、熱回収システムの改善、デジタル監視機能の統合によって対応しており、これによりオペレータはさまざまな発電用途にわたってより高い信頼性と運用効率を達成できるようになります。

- たとえば、GE Vernova は 2025 年 4 月に、コンバインドサイクル発電所プロジェクトで HA クラスのガスタービンの導入に成功したと発表しました。この導入により、高効率のパフォーマンスが達成され、再生可能エネルギー統合のための柔軟なグリッド運用がサポートされました。

市場の制約

市場拡大を制限する高額な設備投資

発電設備市場の成長は、発電設備への設置と統合に必要な多額の資本投資によって制約されており、これは、特に発展途上国や小規模発電事業者にとって大きな障壁となる可能性があります。大規模な電力プロジェクトには、エンジニアリング、調達、建設活動に加え、タービン、ボイラー、発電機、補助システムに関連する多額の初期費用がかかり、プロジェクト全体の複雑さと財務負担が増大します。これらのシステムは長期的な効率向上と運用上の利点を提供しますが、投資収益率はプラント稼働率、規制の安定性、長期的な電力需要に大きく依存するため、投資の決定は市場の不確実性に対してより敏感になります。多くの地域では、プロジェクトの承認の遅れ、資金調達の課題、規制上のハードルにより、プロジェクトのスケジュールがさらに延長され、新しい機器の導入ペースが制限されています。さらに、高度な発電システムの運用と保守には熟練した労働力と技術的専門知識が必要ですが、これらはすべての市場で容易に利用できるわけではありません。これは、特に技術インフラが限られている地域では、運用の信頼性とライフサイクルコストに関する懸念につながる可能性があり、その結果、先進的な発電技術の導入に影響を与える可能性があります。

市場機会

低排出発電システムへの移行を加速し、いくつかの成長機会を創出

市場における新たな機会は、低排出発電システムへの移行の加速と、世界のエネルギーネットワーク全体での再生可能エネルギーの統合の増加です。電力需要が増加し続ける中、新規投資のかなりの部分が、炭素強度の削減と全体的なシステム効率の向上を目的とした、クリーンでより柔軟な発電技術に向けられています。発電設備、特に高効率ガスタービンと再生可能エネルギーと互換性のあるシステムは、従来の火力発電と完全に再生可能ベースの電力システムの間の重要な橋渡しとして機能し、運用の信頼性を損なうことなく系統の安定性を実現します。これらのシステムは、断続的なエネルギー供給のバランスをとるために柔軟な発電容量が必要な、再生可能エネルギーの普及率が高い地域で特に価値があります。さらに、注目が高まっているのは、脱炭素化そして、ライフサイクルコストの最適化により、電力会社や独立系発電事業者は、長期的な効率向上と排出量削減を実現する先進的な設備への投資を奨励されています。最新の発電装置は、変動する負荷条件下で効率的に動作し、ハイブリッド電源構成をサポートできるため、事業規模と分散型発電アプリケーションの両方での導入がさらに強化されています。

- たとえば、三菱パワーは 2025 年 6 月に、水素対応ガスタービン技術を大規模発電プロジェクトに導入すると発表しました。この展開は、低炭素燃料の採用を可能にし、事業規模の発電におけるクリーンなエネルギー システムへの移行をサポートすることを目的としています。

市場の課題

資本集約度とプロジェクト実行の複雑さは引き続き採用に影響を与える

市場における主な課題は、特に新興市場や財政的に制約のある市場における大規模発電プロジェクトに伴う高い資本集中と複雑さです。先進的な機器は効率、柔軟性、排出量削減の点で大きなメリットをもたらしますが、調達、設置、統合に必要な多額の先行投資により、小規模の電力会社や独立系発電事業者の間での採用が制限される可能性があります。高効率システムの利点は、継続的に稼働している大規模な発電所で最も顕著に現れますが、需要が変動したり、容量が十分に活用されていない地域では顕著ではない場合があります。さらに、規制政策、燃料価格の変動性、長期的な電力需要に関連する不確実性が投資決定に影響を与える可能性があり、利害関係者がプロジェクトの実行可能性を正確に評価することが困難になります。プロジェクトのスケジュールの延長、サプライチェーンの制約、専門的な技術的専門知識の必要性などの運用上の課題により、プロジェクトのリスクと複雑さがさらに増大します。この財務面と運営面での不確実性の組み合わせは、調達戦略に影響を与え続けており、世界市場全体での先進的な発電設備の導入を遅らせています。

セグメンテーション分析

機器の種類別

タービンセグメントがその実力で牽引多様な電源で動作するため

機器の種類ごとに、市場はタービン、発電機、ボイラー、変圧器、バランス・オブ・プラント(BOP)機器に分類されます。

タービン部門は、実用規模の発電所、産業用自家用施設、再生可能エネルギー施設にわたる発電システムの主要なエネルギー変換コンポーネントを代表するため、最大の市場シェアを保持しました。これらのシステムは、熱、機械、または運動エネルギーを回転エネルギーに変換する役割を担っており、火力発電所、水力発電所、風力発電所、およびガスベースの発電所における発電の基礎となっています。さらに、高効率ガスタービンや風力タービン、水力タービンなどの再生可能エネルギーを利用したタービンの導入が増加しており、市場における優位性がさらに強化されています。タービン システムは、多様な電源で動作し、ベースロード要件と柔軟な発電要件の両方をサポートできるため、世界のエネルギー インフラストラクチャ全体での普及が促進されます。プラント効率の改善、燃料利用の最適化、エネルギー移行イニシアチブのサポートにおける重要な役割により、市場における主導的な地位が強化され続けています。

- たとえば、GE Vernova は 2025 年 3 月に、同社の HA ガスタービン技術が全世界で 300 万時間を超える運転時間を達成したと発表し、信頼性が高く柔軟な発電をサポートするために複数の高効率コンバインドサイクル発電所にその技術を導入していることを強調しました。

変圧器は最も急成長しているセグメントであり、予測期間中に 6.6% の CAGR で拡大すると予測されています。この部門の成長は、特に再生可能エネルギー源の統合の増加に伴い、発電施設から送電網への効率的な電力伝送に対するニーズの高まりによって推進されています。発電の分散化が進み、地理的に分散するにつれて、変圧器は長距離送電の電圧レベルを上げ、安定した電力供給を確保する上で重要な役割を果たします。

このレポートがどのようにビジネスの効率化に役立つかを知るには、 アナリストに相談

電源別

火力発電セグメントが牽引一貫性と信頼性の高い出力を提供する能力

市場は電源別に火力発電、再生可能電力、原子力に分かれています。

火力発電は、事業規模の発電所、産業施設、自家発電システムにわたって最も広く導入されている発電源であり続けており、最大の市場シェアを保持しています。このセグメントには石炭、天然ガス、石油ベースの発電が含まれており、先進国と新興国の両方でベースロード電力供給と送電網の安定性を確保するために依然として重要です。火力発電システムは、安定した信頼性の高い出力を提供できるため、特にエネルギー需要が高く、再生可能インフラが限られている地域で広く利用されています。

再生可能電力は最も急成長しているセグメントであり、予測期間中に 7.5% の CAGR で拡大すると予測されています。この部門の成長は、政府の政策や脱炭素化目標に後押しされて、風力、太陽光、水力などのクリーンエネルギー源への世界的な投資の増加によって推進されています。各国が化石燃料への依存を減らすことを目指しているため、再生可能エネルギーインフラへの移行が進んでおり、風力タービンなどの機器の需要が高まっています。水力タービン、および関連する発電システム。

用途別

事業用発電部門が牽引広範な展開大規模発電所全体で

市場はアプリケーションごとに、事業用発電、産業用発電、分散型発電に分類されます。

事業用発電は、国家および地域の送電網に電力を供給する大規模発電所全体に広範に展開されており、発電装置市場で最大のシェアを占めています。このセグメントには、石炭、ガス、原子力、再生可能エネルギーベースの実用規模の発電施設が含まれており、先進国と新興国の両方にわたる電力供給の根幹を形成しています。この製品は、効率、信頼性、長い運用寿命が重要となる継続的なベースロード生成、大容量出力、およびグリッドの安定性をサポートするために、これらの設備で広く利用されています。電力需要の増加に加え、送電網の拡張や大規模な再生可能エネルギーの統合への継続的な投資が、公共用途での先進的な機器の導入をさらに推進しています。

分散型発電は最も急成長しているセグメントであり、予測期間中に 7.2% の CAGR で拡大すると予測されています。このセグメントの成長は、商用および産業のエンドユーザー全体にわたる自家発電所、マイクログリッド、オンサイト発電ソリューションなどの分散型エネルギー システムへの移行が進んでいることによって推進されています。特に送電網が不安定な地域やエネルギー需要が増大している地域では、エネルギーの信頼性と回復力が重要になるため、独立して、または主要送電網と並行して動作できる分散型発電システムの採用が増えています。このセグメントの発電装置は通常、柔軟性、モジュール式の導入、および変動する負荷条件下での効率的な動作を考慮して設計されています。

発電設備市場の地域別展望

地理的に、市場はヨーロッパ、北アメリカ、アジア太平洋、南アメリカ、中東およびアフリカに分類されます。

北米

Asia Pacific Power Generation Equipment Market Size, 2025 (USD Billion)

この市場の地域分析についての詳細情報を取得するには、 無料サンプルをダウンロード

北米市場は、米国、カナダ、メキシコにわたる信頼性の高い電力供給、継続的な送電網の近代化、老朽化した発電インフラの置き換えに対する強い需要に支えられ、2025年の収益は346億6,000万米ドルを超えました。地域の需要は、天然ガスベースの発電所、再生可能エネルギーの統合、送電網の安定化ソリューションへの投資の増加と密接に関係しており、同時に発電効率の向上と排出量削減への注目が高まっています。電力会社や独立系発電事業者は、特にコンバインドサイクル発電所、再生可能エネルギー統合システム、分散型エネルギー施設など、高負荷で柔軟な発電運用のパフォーマンスを最適化するために、先進的な発電設備の導入を増やしています。

米国の発電設備市場

米国は、大規模な発電容量、老朽化したインフラ、エネルギー移行および送電網近代化プロジェクトへの継続的な投資により、2026 年までに約 285 億 4,000 万米ドルの推定収益をあげて市場を独占すると予想されています。多くの地域とは異なり、米国に本拠を置く電力会社は、発電効率の向上、運用の柔軟性、ライフサイクルコストの削減に重点を置いています。

ヨーロッパ

欧州市場は、ドイツ、英国、フランス、イタリア、オランダなどの主要経済国全体で、脱炭素化、再生可能エネルギーの統合、先進的な発電技術に重点を置いて推進されています。この製品の需要は、この地域の厳しい環境規制と長期的なカーボンニュートラル目標と密接に関係しています。電力会社やエネルギープロバイダーは、より高い効率、より低い排出量、および次のような低炭素燃料との互換性を提供するシステムを優先しています。水素。再生可能エネルギー源の採用の増加と、柔軟なバックアップ発電の必要性が相まって、先進的なタービン、発電機、送電網サポート機器の導入が促進されています。

英国の発電設備市場

英国市場は 2026 年までに約 43 億 2,000 万米ドルに達すると推定されており、これは世界売上高の約 2.4% に相当します。

ドイツの発電設備市場

ドイツの市場は2026年までに約61億ドルに達すると予測されており、これは世界売上高の約3.4%に相当します。

アジア太平洋地域

アジア太平洋地域は依然として最も急成長している市場であり、2025 年には全世界で 757 億 2,000 万米ドルの収益を生み出します。この地域は、中国、インド、日本、東南アジア諸国などの主要経済国における急速な工業化、電力需要の増加、発電インフラへの大規模投資によって市場を支配し続けています。この地域の成長は主に、火力発電所、再生可能エネルギープロジェクト、送電網の近代化への取り組みなど、エネルギー容量拡大への政府投資の増加によって支えられています。

中国の発電設備市場

中国市場は引き続きアジア太平洋地域で支配的な市場であると予測されており、2026 年の収益は約 376 億 7,000 万米ドルと予測されており、これは世界売上の約 20.8% に相当します。

日本の発電設備市場

2026 年の日本市場は約 71 億 6,000 万ドルに達すると推定されており、世界売上高の約 4.0% を占めます。

インドの発電設備市場

インド市場は2026年までに約149億7,000万ドルに達すると推定されており、世界売上高の約8.3%を占める。

中東とアフリカ

中東およびアフリカ市場は、GCC諸国、南アフリカ、イスラエル、北アフリカにわたる発電インフラ、電化プログラム、エネルギー多様化への投資の増加によって牽引されています。この製品の需要は、信頼性の高い電力供給の確保、エネルギー効率の向上、長期的な経済発展のサポートに対するこの地域の重点と密接に関係しています。政府は、ガスベースの発電所、再生可能エネルギー設備、送電網拡張計画など、先進的で大容量の発電設備を必要とする大規模電力プロジェクトを優先しています。

GCC発電設備市場

GCC 市場は 2026 年に約 74 億 1,000 万ドルに達すると予測されており、世界売上高の約 4.1% に相当します。

南アメリカ

南米市場は、ブラジル、アルゼンチン、チリなどの主要経済国におけるインフラ開発の増加、道路接続の改善、先進的な建設機械の段階的な導入によって牽引されています。この製品の需要は、地域全体で拡大する建設活動、都市開発、強力な採掘活動によって支えられています。請負業者は、燃料効率を改善し、掘削やマテリアルハンドリングなどの高負荷サイクルのエンドユーザーのパフォーマンスを最適化するための製品を採用することが増えています。運用コストを削減し、機器の生産性を向上させる必要があるため、インフラストラクチャおよび採掘プロジェクト全体でハイブリッド テクノロジーの導入がさらに促進されています。

ブラジルの発電設備市場

ブラジル市場は、2026 年までに約 68 億 4,000 万米ドルに達すると予測されており、世界売上高の約 3.8% に相当します。

競争環境

主要な業界プレーヤー

主要企業は技術力に注力し、 高性能発電システムの提供

市場は適度に統合されており、技術力、運用効率、および事業規模の発電所、産業施設、分散型エネルギーシステムなどの多様なエンドユーザーに高性能発電システムを提供する能力によって競争力が高まっています。 General Electric (GE Vernova)、Siemens Energy AG、三菱重工業株式会社、Wärtsilä Corporation、Doosan Enerbility Co., Ltd. などの大手企業は、効率の向上、排出量の削減、さまざまな負荷条件における運用の柔軟性の向上を目的とした高度な発電装置を提供することで、市場での強力な地位を維持しています。

競争上の差別化は、高度なタービン技術、最適化された燃焼システム、デジタル性能監視ソリューションを備えた高効率システムを開発する能力によってますます形作られています。発電事業者が運用コストの削減、プラント効率の向上、脱炭素化目標の達成に注力する中、市場関係者は、水素対応ガスタービン、複合サイクルシステム、進化するエネルギーシステム全体で信頼性の高いパフォーマンスを提供する再生可能統合ソリューションなどの柔軟な発電技術に投資しています。

- たとえば、2024 年 10 月、シーメンス エナジーは、進化するエネルギー移行要件に対応する戦略の一環として、運用の柔軟性の向上と低排出発電アプリケーションのサポートに焦点を当てた、SGT-800 ガス タービン プラットフォームの進歩を発表しました。

プロファイルされた主要な発電設備会社のリスト

- ゼネラル・エレクトリック (GE バーノバ)(私たち。)

- シーメンス エナジー AG(ドイツ)

- 三菱重工業株式会社(日本)

- バルチラ株式会社(フィンランド)

- Doosan Enerbility Co., Ltd. (韓国)

- Ansaldo Energia S.p.A. (イタリア)

- ハルビン電気株式会社(中国)

- 東方電機株式会社(中国)

- Bharat Heavy Electricals Limited (BHEL) (インド)

- 上海電気集団有限公司(中国)

主要な産業の発展

- 2026 年 2 月:シーメンス・エナジー・AGは、電力需要の増大に対応し、現地生産能力を強化することを目的として、米国でのガスタービンとグリッド機器の製造能力を拡大するための10億ドルの投資を発表した。

- 2026 年 1 月:GE Vernovaは、エネルギーインフラへの世界的な投資の加速を反映して、発電および電化設備に対する強い需要に牽引され、受注残が約1,500億ドルに大幅に増加したと報告しました。

- 2025 年 11 月:Wärtsilä Corporation は、再生可能エネルギーの統合と系統分散をサポートするために、ラテンアメリカで柔軟なエンジンベースの発電所ソリューションを供給する契約を締結しました。

- 2025 年 10 月:GE Vernovaは、ガス発電設備の受注残が60GWを超えるまで増加したと報告しました。これは、事業規模のプロジェクト全体にわたる高効率タービンと発電システムに対する世界的な強い需要に支えられています。

- 2025 年 9 月:斗山エネルギー株式会社は、アジアの火力発電所プロジェクト向けに蒸気タービンおよび発電機を供給する契約を締結し、EPCおよび設備供給能力を強化した。

レポートの範囲

世界の発電装置市場分析には、レポートに含まれるすべての市場セグメントによる市場規模と予測の包括的な調査が含まれています。これには、予測期間中に市場を推進すると予想される市場のダイナミクスと市場動向の詳細が含まれています。技術の進歩の概要、規制環境、製品の発売など、重要な側面に関する情報を提供します。さらに、パートナーシップ、合併と買収、主要な業界の発展と主要地域ごとの普及状況についても詳しく説明します。世界市場調査レポートは、市場シェアと主要な運営企業のプロフィールに関する情報を含む詳細な競争環境も提供します。

カスタマイズのご要望 広範な市場洞察を得るため。

レポートの範囲とセグメント化

| 属性 | 詳細 |

| 学習期間 | 2021~2034年 |

| 基準年 | 2025年 |

| 推定年 | 2026年 |

| 予測期間 | 2026~2034年 |

| 歴史的時代 | 2021-2024 |

| 成長率 | 2026 年から 2034 年までの CAGR は 6.1% |

| ユニット | 価値 (10億米ドル) |

| セグメンテーション | 機器のタイプ、電源、用途、地域別 |

| 機器の種類別 |

|

| 電源別 |

|

| 用途別 |

|

| 地域別 |

|

よくある質問

Fortune Business Insights によると、2025 年の世界市場価値は 1,716 億ドルで、2034 年までに 2,903 億 9 千万ドルに達すると予測されています。

2025 年のアジア太平洋地域の市場価値は 757 億 2,000 万米ドルでした。

市場は、予測期間(2026年から2034年)中に6.1%のCAGRを示すと予想されます。

用途別では、事業用発電部門が市場をリードしました。

電力需要の増加が市場の成長を促進する重要な要因です。

General Electric、Siemens Energy AG、三菱重工業株式会社、Wärtsilä Corporation、Doosan Enerbility Co., Ltd.が市場のトッププレーヤーです。

アジア太平洋地域がシェアの点で市場を支配しています。

専門家にお問い合わせください 専門家に相談する

- 2021-2034

- 2025

- 2021-2024

- 120

30~60時間の無料カスタマイズ

地域と国のカバレッジを拡大、 セグメント分析、 企業プロフィール、 競合ベンチマーキング、 およびエンドユーザーインサイト。

関連レポート