油圧機器の市場規模、シェアおよび業界分析、コンポーネント別(ポンプ、バルブ、シリンダ、モーター、フィルタおよびアキュムレータ、トランスミッションなど)、タイプ別(モバイルおよび産業)、エンドユーザー別(建設、航空宇宙、マテリアルハンドリング、農業、鉱業、自動車、海洋、石油およびガス、その他)、および地域予測、2026年から2034年

油圧機器の市場規模と今後の見通し

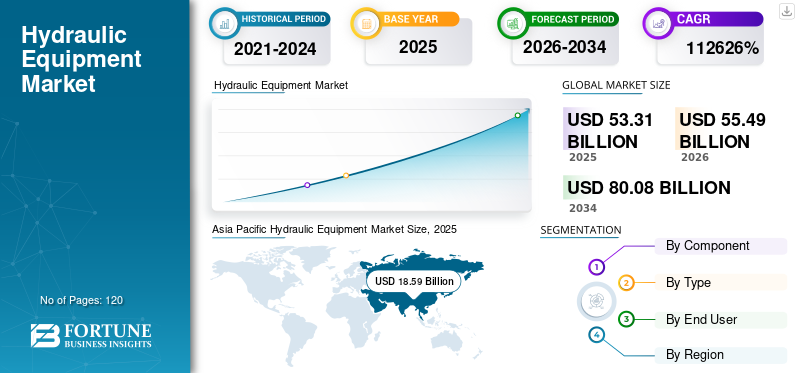

世界の油圧機器市場規模は、2025年に533億1,000万米ドルとなりました。同市場は、2026年の554億9,000万米ドルから2034年には800億8,000万米ドルへと拡大すると予測されており、予測期間中の年平均成長率(CAGR)は4.7%を示す見込みです。地域別に見ると、アジア太平洋地域が2025年時点で34.87%の市場シェアを占め、油圧機器市場を主導しました。

油圧機器は、建設、鉱山、農業、産業用油圧機器からの持続的な需要と、成熟した製造施設全体で老朽化した油圧システムのアップグレードが継続していることによって、着実な成長を遂げています。過酷な動作環境におけるより高い出力密度、精密制御、信頼性への注目が高まるにつれ、電動代替手段が依然として限られている用途における油圧技術の役割が強化され続けています。同時に、電気油圧システム、スマート ポンプ バルブ、センサー対応コンポーネントの統合により、リアルタイムの監視と資産の可視性の向上が可能になります。並行して、状態監視の採用が増加しており、予知保全ダウンタイムの削減、ライフサイクルコストの削減、サービス間隔の延長を実現する流体健全性分析により、モバイル機器フリートや産業用油圧設備全体の交換および改修需要が加速しています。市場の成長は、大手メーカーによる継続的な研究開発の取り組みによって支えられています。

- たとえば、2025 年 2 月、ボッシュ レックスロスは、統合センサーと状態監視機能を備えたデジタル接続された油圧パワー ユニットを導入することにより、CytroPac とスマート油圧ソリューションのポートフォリオを拡張しました。これにより、産業用およびモバイル油圧アプリケーションのリアルタイムのパフォーマンス追跡と予知保全が可能になります。

Bosch Rexroth、Parker Hannifin、Danfoss、Eaton、HYDAC は、市場で大きなシェアを握る主要企業の 1 つです。強力なエンジニアリングの専門知識、ポンプ、バルブ、シリンダー、モーター、油圧システムに及ぶ包括的なポートフォリオ、エネルギー効率の高い設計と電気油圧統合への継続的な投資、OEM、販売代理店、アフターマーケット顧客との長年にわたる関係が、モバイル アプリケーション全体にわたる世界の大手メーカーの競争力を支えています。

無料サンプルをダウンロード このレポートについて詳しく知るために。

油圧機器市場動向

モバイルおよび産業用資産におけるレガシー油圧システムの改修需要の増加

産業プラントやモバイル機器フリートは、固定デューティ サイクルと限られた診断用に設計された老朽化した油圧パワー ユニット、バルブ マニホールド、シリンダ アセンブリによってますます制約を受けています。建設、鉱業、金属、プロセス業界で設置されている油圧システムの大部分は、本来の設計寿命を超えて稼働しており、性能の低下、漏洩リスクの増大、計画外のダウンタイムを引き起こしています。システム全体の交換は高額な費用がかかることが多いため、エンドユーザーはカートリッジバルブのアップグレード、エネルギー効率の高いポンプの交換など、目的を絞った油圧改修を優先しています。センサー- 大規模なシステム再設計を行わずに展開できる統合コンポーネント。この変化により、ドロップイン互換性、サービス間隔の延長、ブラウンフィールド環境での段階的な効率向上をサポートする油圧ソリューションの需要が高まっています。

- たとえば、ボッシュ レックスロスは 2024 年に油圧改修およびサービス ソリューションのポートフォリオを拡大し、機器全体の交換を必要とせずに既存の油圧システムの効率と信頼性を向上させるように設計されたアップグレード キットと交換コンポーネントを導入しました。

市場ダイナミクス

市場の推進力

無料サンプルをダウンロード このレポートについて詳しく知るために。

高負荷機器の需要を拡大するインフラ、鉱山、重工業プロジェクトの拡大

インフラ開発、鉱山事業、重工業プロジェクトの拡大は、油圧機器市場の成長を促進する重要な要因です。大規模な建設、金属加工、エネルギー生成、資源採掘活動はますます依存しています。油圧極端な動作条件下で高い力密度、耐久性、信頼性の高い性能を必要とする用途に最適です。機器のサイズの増大、デューティサイクルの増大、稼働時間要件の厳格化により、機械あたりの油圧含有量が増大し、高圧ポンプ、高耐久シリンダ、高度なバルブシステム、統合された油圧パワーユニットに対する需要が維持されています。同時に、老朽化した機器群による交換需要と新興工業地域全体の生産能力拡大により、モバイルおよび固定アプリケーションの両方で安定した機器消費が強化されています。

- 例えば、2024年、キャタピラーとその油圧システムサプライヤーは、世界的な鉱山投資と大容量土木機械の需要の増加に牽引されて、大型鉱山トラックと掘削機の増産をサポートするため、油圧部品の調達を拡大しました。

市場の制約

高い初期資本コストとシステム統合の課題により油圧アップグレードが制限される

油圧機器のアップグレードには、高圧ポンプ、高精度バルブ、カスタムマニホールド、耐久性の高いシリンダーのコストに加え、システムの再設計や試運転の要件があるため、多額の先行投資が必要になることがよくあります。多くの産業や産業において、モバイルアプリケーション、新しい油圧コンポーネントを既存の機器プラットフォームに統合するには、配管レイアウト、取り付け構造、制御インターフェース、安全システムの変更が必要となり、プロジェクトの総コストとダウンタイムのリスクが増加します。中小規模の事業者、特に地域建設、農業、受託製造などのコストに敏感な分野の事業者にとって、こうした資本と統合の課題により、油圧システムの近代化が遅れる可能性があります。

市場機会

老朽化した設備群全体での交換および改修需要の高まりにより新たな成長機会を創出

製品の需要は、老朽化した建設、鉱山、農業、産業用機器の交換や改修プロジェクト向けに、新しい機械の生産を超えてますます拡大しています。設置された油圧システムの多くは過酷な条件下で動作し、時間の経過とともに性能の低下、漏れ損失、メンテナンスコストの上昇に直面するため、エンドユーザーはシステム全体のオーバーホールではなく、選択的なコンポーネントの交換を優先するようになりました。この傾向は、最小限の再設計で既存の機械に統合できるドロップイン ポンプ、カートリッジ バルブ、標準化されたシリンダー、モジュラー パワー ユニットを提供するメーカーにチャンスをもたらしています。機器の寿命延長、エネルギー効率の向上、計画外のダウンタイムの削減がますます重要視されるようになり、成熟市場と新興市場の両方でアフターマーケットおよび改修主導の安定した成長が支えられています。

- たとえば、Domin の油圧バルブのレトロフィット ソリューションは、次世代の制御精度と診断機能を備えた従来の油圧プラットフォームの最新化を可能にするとして、2026 年初頭に業界の注目を集めています。これらのソリューションは、大規模な再設計やダウンタイムを発生させることなく、オペレーターがパフォーマンスを向上させるのに役立ちます。

市場の課題

油圧システムの最適化を制限するためのエネルギー効率の損失と漏れの管理

エネルギー効率の低下は、流体の圧縮、絞り、発熱、システムコンポーネント間の漏れに伴う固有の損失により、依然として市場での課題となっています。多くの産業用およびモバイル用途では、従来の油圧システムが部分負荷条件で長時間動作し、過剰なエネルギー消費と熱ストレスにつながります。ホース、シール、継手からの漏れはシステム効率をさらに低下させ、メンテナンスの頻度と環境リスクを増大させます。これらの非効率性に対処するには、多くの場合、システムの再設計、コンポーネントのアップグレード、または可変速ドライブや負荷感知アーキテクチャの採用が必要になりますが、これは複雑で資本集約的なものとなる可能性があります。エネルギーコストが上昇し、持続可能性の目標が厳しくなるにつれ、油圧性能と効率向上のバランスを取る難しさが、エンドユーザーと機器メーカーの課題となっ続けています。

セグメンテーション分析

による成分

油圧ポンプの優位性を高めるための高負荷、圧力、および連続稼働要件

コンポーネントに基づいて、市場はポンプ、バルブ、シリンダー、モーター、フィルターとアキュムレーター、トランスミッションなどに分割されます。

ポンプセグメントは、移動式油圧システムと産業用油圧システムの両方で流量と圧力を生成する重要な役割と、設置当たりの価値が比較的高いため、世界市場で最大のシェアを占めています。建設機械、鉱山機械、農業機械、産業用プレス機では、ポンプの需要が特に高く、機械の大型化、動作圧力の上昇、連続使用サイクルにより、ポンプ容量の要件が大幅に増加しています。エネルギー効率とシステムの応答性を向上させるために可変容量ポンプと負荷感知ポンプが広く使用されることにより、特に高馬力およびヘビーデューティ用途において、ポンプの優位性がさらに強化されます。

油圧シリンダ引き続き大幅な導入が見られ、土木機器、マテリアルハンドリングシステム、鉱山作業、および産業機械にわたる荷揚げ、位置決め、および力伝達に広く使用されているため、このセグメントは予測期間中に5.0%のCAGRで拡大する態勢が整っています。可搬質量の増加、ストローク長の延長、およびより過酷な動作環境により、高耐久で用途に特化したシリンダ設計の需要が高まっています。厳しい動作条件下での高い摩耗率は、シリンダーの交換や再生に対するアフターマーケットの安定した需要も支えます。

- たとえば、ボッシュ レックスロスは 2024 年に、インフラ、鉱山、モバイル機器の用途、特に大規模な連続稼働環境での高圧油圧ポンプと高耐久シリンダーの需要の持続的な成長を強調しました。

油圧バルブセグメントは、システムの複雑さの増大と、正確な流量制御、圧力調整、および操作の安全性に対する需要の高まりにより、大幅な成長が見込まれています。カートリッジバルブ、比例バルブ、モジュラーバルブマニホールドの採用の増加により、よりコンパクトなシステムレイアウト、制御性の向上、メンテナンスの簡素化が可能になり、新しい機器の生産と油圧システムのアップグレードの両方でバルブ需要をサポートしています。

このレポートがどのようにビジネスの効率化に役立つかを知るには、 アナリストに相談

タイプ別

モバイル油圧機器セグメントの優位性を高めるための高度な機器の活用

タイプに基づいて、市場はモバイルと産業に分類されます。

モバイルセグメントは、建設機械、農業機械、鉱山車両などで油圧システムが広範囲に使用されているため、世界市場で最大のシェアを占めています。資材運搬装置。モバイル油圧機器は、動的で過酷な屋外環境において高い力密度、運用の柔軟性、耐久性を実現するために、ポンプ、バルブ、シリンダー、モーターに大きく依存しています。インフラ開発の増加、農業の機械化、採掘活動の拡大により、移動式油圧システムに対する強い需要が引き続き高まっています。機械能力の向上、動作圧力の上昇、機器の複雑さの増大により、ユニットあたりの油圧部品の価値がさらに高まり、モバイルセグメントの優位性が強化されます。

産業セグメントは着実な成長を遂げ、予測期間中に約 4.4% の CAGR を記録すると予測されています。この拡大は、製造施設、プロセス産業、金属加工、発電、マテリアルハンドリングシステムからの持続的な需要によって推進されています。産業用油圧機器は、精度、信頼性、連続稼働性能が不可欠なプレス、射出成形機、工作機械、重工業機器で広く使用されています。老朽化した油圧設備の継続的な近代化、効率向上の取り組み、ブラウンフィールド産業施設全体の交換需要が、予測期間中の産業部門の安定した成長を支えています。

エンドユーザー別

建設分野の優位性を高めるための広範な設備の導入

エンドユーザーに基づいて、市場は建設、航空宇宙、マテリアルハンドリング、農業、鉱業、自動車、海洋、石油・ガスなどに分類されます。

建設セグメントは、掘削機、ローダー、ブルドーザー、クレーン、その他の重機に油圧システムが広範囲に導入されているため、油圧機器市場で最大のシェアを占めています。建設機械は、高圧かつ連続使用条件下での持ち上げ、掘削、位置決め、耐荷重作業を可能にするために、油圧ポンプ、シリンダー、バルブに大きく依存しています。新興国と先進国におけるインフラ開発、都市化プロジェクト、公共資本支出の増加が、この分野の堅調な機器需要を引き続き支えています。設備のサイズが大きくなり、稼働能力が高くなることで、機械あたりの油圧部品の価値がさらに高まり、建設部門の優位性が強化されます。

航空宇宙セグメントは最も急速な成長を遂げると予測されており、分析期間全体で約 6.0% の CAGR を記録します。このセグメントの成長は、航空機生産の増加、航空機の近代化、高度な飛行制御および着陸装置システムの需要によって推進されています。油圧システムは、精度、信頼性、重量の最適化が不可欠な航空宇宙用途において、作動、ブレーキ、逆推力装置、および舵面の動きなどの用途において依然として重要です。拡大中民間航空機バックログ、防衛近代化プログラム、メンテナンス、修理、オーバーホール (MRO) 活動の増加が、航空宇宙産業内での機器導入の加速を支えています。

マテリアルハンドリング、鉱業、農業、自動車、海洋、石油・ガス産業は、機器の交換サイクル、産業の拡大、世界市場全体の機械化レベルの上昇に支えられ、安定した需要を生み出し続けています。

油圧機器市場の地域別展望

地域ごとに、市場はヨーロッパ、北アメリカ、アジア太平洋、南アメリカ、中東およびアフリカに分類されます。

アジア太平洋地域

Asia Pacific Hydraulic Equipment Market Size, 2025 (USD Billion)

この市場の地域分析についての詳細情報を取得するには、 無料サンプルをダウンロード

アジア太平洋地域は引き続き最も急成長する支配的な市場であり、2025 年には全世界で 185 億 9,000 万米ドルの収益を生み出します。市場の成長は、中国、日本、韓国、インド、台湾、ASEAN諸国における建設活動、製造能力、自動車生産、重工業操業の高度な集中によって推進されています。インフラ整備、鉱山、自動車製造、産業機械生産の急速な拡大により、大規模な需要が高まっています。油圧ポンプ、バルブ、シリンダー、モーター、パワーユニット。さらに、インフラ拡張、産業の自給自足、国内機器製造への政府主導の投資により、世界の機器消費におけるアジア太平洋地域のリーダーシップが強化され続けています。

中国油圧機器市場

中国市場はアジア太平洋地域で引き続き支配的であると予測されており、2026年の収益は約82億1,000万米ドルに達すると推定されており、これは世界売上の約14.8%を占めます。

日本の油圧機器市場

日本市場は2026年に約25億5,000万ドルに達すると推定されており、世界市場の約4.6%を占める。

インドの油圧機器市場

インド市場は、2026 年に約 28 億 8,000 万米ドルに達すると推定されており、世界収益の約 5.2% を占めます。

北米

北米市場は、建設、鉱業、農業、工業製造部門からの強い需要に支えられ、2025年に130億9000万米ドルを超える収益を占めました。この地域は、モバイルおよび産業用機器の大規模な設置ベース、高い機器稼働率、確立されたアフターマーケットおよびサービス ネットワークの恩恵を受けています。継続的なインフラ投資、採掘活動、老朽化した機械群からの交換需要により、米国、カナダ、メキシコ全土で油圧機器の消費が維持されています。さらに、安全性、信頼性、性能基準の厳格化と、ブラウンフィールド施設における従来の油圧システムの継続的な近代化が相まって、ポンプ、バルブ、シリンダー、およびポンプに対する安定した需要を支えています。油圧ユニット北アメリカ全土。

米国の油圧機器市場

米国は、建設機械、産業機器、農業機械、マテリアルハンドリングシステムの大規模な設置ベースによって牽引され、2026年には約113億9,000万ドルの収益をあげて北米市場を独占する可能性があります。インフラ開発、鉱山活動、自動車製造、工業加工からの強い需要が市場のリーダーシップを支えています。大手 OEM の存在、広範なアフターマーケットおよびサービス ネットワーク、高度な製造能力により、国内需要はさらに強化されています。さらに、厳しい安全性、信頼性、性能基準とともに、ブラウンフィールド産業施設の老朽化した油圧システムの継続的な交換により、米国全土で高圧ポンプ、高精度バルブ、高耐久シリンダー、統合油圧システムの採用が促進され続けています。

ヨーロッパ

欧州市場は、自動車製造、産業機械、建設機械、再生可能エネルギープロジェクトとプロセス産業。この地域では、エネルギー効率、排出量削減、厳しい安全および環境規制への準拠が重視されており、より効率的なポンプ、バルブ、統合ソリューションに向けた油圧システムのアップグレードが推進されています。ドイツ、フランス、イタリア、オランダなどの国々で産業の近代化、モバイル機器の電化、先進製造への継続的な投資が、ヨーロッパ全体のモバイル機器と産業機器の両方に対する安定した需要にさらに貢献しています。

英国の油圧機器市場

英国市場は 2026 年に約 14 億米ドルに達すると推定されており、これは世界収益の約 2.5% に相当します。

ドイツの油圧機器市場

ドイツ市場は、2026 年に約 32 億 9 千万米ドルに達すると予測されており、これは世界の製品売上高の約 5.9% に相当します。

中東とアフリカ

中東およびアフリカ市場は、工業化の進展と、経済の多角化を目的とした政府主導の取り組みによって推進されています。石油とガス。インフラ開発、発電、上下水処理、鉱業、重工業プロジェクトへの投資の増加が、地域全体の安定した製品需要を支えています。さらに、大規模な建設プログラム、エネルギー移行プロジェクト、進行中の産業資産の近代化により、特に GCC 諸国と南アフリカ全体で、油圧ポンプ、バルブ、シリンダー、パワーユニットに新たな機会が生まれています。これらの国では、高負荷および連続使用の用途には油圧が依然として重要です。

GCC 油圧機器市場

GCC 市場は 2026 年に約 21 億米ドルに達すると予測されており、世界市場の約 3.8% に相当します。

南アメリカ

南米市場は、特にブラジルやアルゼンチンなどの国で、インフラ開発、鉱山活動、エネルギープロジェクト、産業資産の段階的な近代化への投資の増加によって支えられています。大規模な先進製造業は依然として限られているものの、鉱業、石油・ガス、農業、農業などからの需要は安定しています。建設機械地域全体で機器の消費を維持しています。

競争環境

主要な業界プレーヤー

主要企業は市場での足場を強化するためにアプリケーションエンジニアリングとイノベーションに注力

油圧機器市場は適度に統合されており、ポンプ、バルブ、シリンダー、モーター、濾過システム、統合油圧ソリューションに及ぶ幅広いポートフォリオを提供する限られた数の世界的メーカーが存在することが特徴です。 Bosch Rexroth、Parker Hannifin、Danfoss、Eaton、HYDAC などの主要企業は、競争力を強化するために継続的な製品イノベーションとアプリケーション エンジニアリングに注力しています。製品開発の取り組みは、エネルギー効率、電力密度、耐久性、および多様なモバイルおよび産業用動作環境との互換性の向上にますます重点を置いています。

大手メーカーはまた、改修プログラム、交換キット、状態監視サービス、長期保守サポートなどのアフターマーケットおよびライフサイクル サービスの提供を拡大することで、競争上の優位性を高めています。企業は、建設、鉱業、農業、産業機械、エネルギー分野にわたる長期的な供給ポジションを確保するために、OEM、販売代理店、エンドユーザーと戦略的提携を結んでいます。

- たとえば、2024 年には、ボッシュ レックスロスやダンフォスなどの企業が、エネルギー効率の高い油圧システム、モジュラー コンポーネント プラットフォーム、設置済み機器群の最新化と長期的な顧客維持をサポートするアフターマーケット サービスの拡大に戦略的に重点を置くことを強調しました。

プロファイルされた主要な油圧機器会社のリスト

- パーカー・ハニフィン社(私たち。)

- イートンコーポレーション(アイルランド)

- ボッシュ・レックスロス(ドイツ)

- ダンフォス (デンマーク)

- HYDAC インターナショナル GmbH(ドイツ)

- ブッチャー インダストリーズ (スイス)

- ムーグ社(米国)

- KYB株式会社(日本)

- 川崎精機(日本)

- HAWE Hydraulik (ドイツ)

主要な産業の発展

- 2024 年 4 月:ボッシュ・レックスロスは、2024年の企業開示の中で、インフラ、鉱山、モバイル機器のアプリケーションをサポートする高圧ポンプ、統合型油圧パワーユニット、モジュラーバルブプラットフォームに焦点を当て、エネルギー効率の高いコンパクトな油圧システムへの投資拡大を強調しました。

- 2024 年 3 月:ダンフォス パワー ソリューションズは、2024 年の戦略的成長ロードマップの一環として、建設、農業、オフハイウェイ機器向けのポンプ、モーター、電気油圧ソリューションに重点を置き、移動式油圧機器に重点を置いた継続的な生産能力拡大とポートフォリオを発表しました。

- 2024 年 2 月:パーカー・ハネフィンは、継続的な投資を通じて油圧および流体力システムへの注力を強化しました。油圧コンポーネント2024年度の投資家向けコミュニケーションで概説されているように、産業用およびモバイル機器市場全体の交換需要とライフサイクルサポートを対象とした、製造およびアフターマーケットサービス。

- 2024 年 1 月:Bucher Hydraulics は、移動式および産業用油圧機器における地位を強化し、ヨーロッパと北米全体の OEM 需要をサポートするために、製造能力とモジュラー油圧システム ソリューションを継続的に拡大すると発表しました。

- 2023 年 11 月:イートンは、建設、マテリアルハンドリング、および産業機械で使用される油圧コンポーネントの需要の増加を報告し、産業分野の最新情報におけるエネルギー効率の高い油圧システムおよび耐久性の高いコンポーネントを中心とした継続的な製品開発を強調しました。

レポートの範囲

世界市場分析には、レポートに含まれるすべての市場セグメントによる市場規模と予測の包括的な調査が含まれています。これには、予測期間中に市場を推進すると予想される市場のダイナミクスと市場動向の詳細が含まれています。技術の進歩の概要、規制環境、製品の発売など、重要な側面に関する情報を提供します。さらに、パートナーシップ、合併、買収、主要な業界の発展と主要地域ごとの普及状況についても詳しく説明します。世界市場調査レポートは、市場シェアと主要な運営企業のプロフィールに関する情報を含む、詳細な競争状況も提供します。

カスタマイズのご要望 広範な市場洞察を得るため。

レポートの範囲とセグメント化

| 属性 | 詳細 |

| 学習期間 | 2021~2034年 |

| 基準年 | 2025年 |

| 推定年 | 2026年 |

| 予測期間 | 2026~2034年 |

| 歴史的時代 | 2021-2024 |

| 成長率 | 2026 年から 2034 年までの CAGR は 4.7% |

| ユニット | 価値 (10億米ドル) |

| セグメンテーション | コンポーネント、タイプ、エンドユーザー、地域別 |

| コンポーネント別 |

|

| タイプ別 |

|

| エンドユーザー別 |

|

| 地域別 |

|

よくある質問

Fortune Business Insights によると、2025 年の世界市場価値は 533 億 1000 万米ドルで、2034 年までに 800 億 8000 万米ドルに達すると予測されています。

2025 年の北米市場価値は 130 億 9,000 万米ドルでした。

市場は、予測期間中に 4.7% の CAGR を示すと予想されます。

最終用途産業別では、建設セグメントが市場を支配しています。

インフラ投資の拡大、鉱山生産量の増加、機器の機械化、老朽化した移動式および産業用油圧システムの交換需要の増加が、市場を牽引する重要な要因となっています。

Parker Hannifin、Eaton Corp.、Bosch Rexroth、Danfoss、HYDAC、Bucher Industries が世界市場の主要企業です。

アジア太平洋地域がシェアの点で市場を支配しています。

専門家にお問い合わせください 専門家に相談する

- 2021-2034

- 2025

- 2021-2024

- 120

30~60時間の無料カスタマイズ

地域と国のカバレッジを拡大、 セグメント分析、 企業プロフィール、 競合ベンチマーキング、 およびエンドユーザーインサイト。

関連レポート