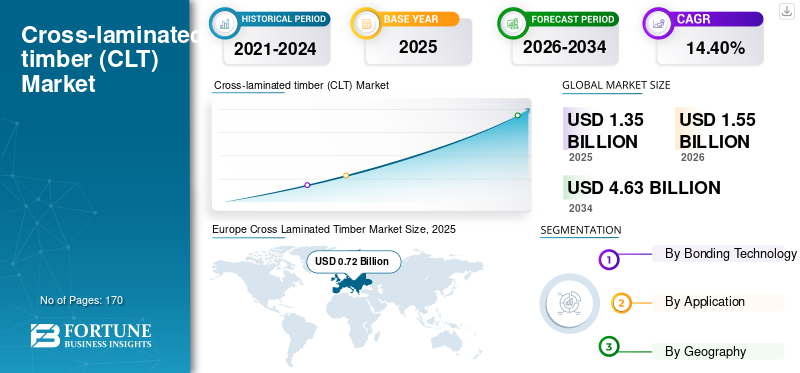

世界のクロス・ラミネーテッド・ティンバー(CLT)市場規模は、2025年に13億5,000万米ドルでしたが、2026年の15億5,000万米ドルから2034年には46億3,000万米ドルへと拡大すると予測されています。予測期間(2026年~2034年)における年平均成長率(CAGR)は14.40%と見込まれています。2025年には欧州が53.70%の市場シェアを占め、クロス・ラミネーテッド・ティンバー市場を主導しました。

クロスラミネート材(CLT)の市場規模、シェア、業界分析、接着技術別(接着剤接着および機械的固定)、用途別(住宅、非住宅、その他)、および地域別予測、2026-2034年

主要市場インサイト

クロスラミネート材(CLTまたはXLamとも呼ばれる)は、2層以上の無垢材または構造用複合材からなる事前組立式エンジニアードウッド製品である。層は隣接する層が交差するように配置され、接着剤または機械的締結により固体木材要素を形成します。1990年代初頭にヨーロッパのアルプス諸国で開発され、現在ではヨーロッパで確立された建築材料となり、北米およびアジア太平洋諸国でも普及が進んでいます。主にプレハブ建築構造の建設や、短期間での現場建築に使用されます。ストラクチュララム社によれば、6名の技術者チームで1日あたり最大14000平方フィートの施工が可能である。一方、従来製品を用いた同規模の建設活動では、数週間のリードタイムと大幅に多い労働力を要する。設計の柔軟性や優れた耐震性能といった利点を提供する。また、良好な遮音性と断熱性能を示し、環境持続可能な素材である。これらの要因から、欧州では多くの建築物に採用が進み、北米・アジア太平洋地域でも普及が加速している。-102423" target="_blank" rel="noopener">断熱性能に優れ、環境持続可能な素材である。これらの要因から、欧州や北米の多くの建築物で本素材が採用されている。

COVID-19パンデミックは、木材供給への影響や建設業界からの需要減少によりサプライチェーンを混乱させ、市場成長に悪影響を及ぼした。一方で、パンデミックは持続可能な建築資材への需要をさらに活性化させました。現在では、中長期的に資材需要がより高い成長率で拡大すると予測されています。

無料サンプルをダウンロード このレポートについて詳しく知るために。

日本のクロスラミネーティッドティンバー(CLT)市場インサイト

日本では、環境配慮型建材としてCLTの活用が広がり、建築業界の脱炭素化に貢献しています。高い耐震性と施工効率が評価され、公共施設、商業建築、住宅など幅広い用途で導入が進んでいます。グローバル市場の発展とともに、日本の木質建材分野における技術革新も加速しており、持続可能な建築ソリューションとして注目を集めています。

世界のクロスラミネート材(CLT)市場概要

地域別インサイト

- 欧州:2023年の市場規模は5億9050万米ドル。中小規模住宅での広範な利用が牽引し、世界の木材生産量の65%を占める。

- 北米:革新的なオフィス設計に向けたハイブリッド木材・従来型構造による成長が推進力。

- アジア太平洋地域:耐震性木材建築で日本・オーストラリア・ニュージーランドが主導。中国はコスト削減のため竹の統合に注力。

- その他地域:導入見込みが高まる新興市場。

クロスラミネート材(CLT)市場の動向

地域別木材原料の入手可能性が、新製品開発に向けたメーカーの研究開発を促進

従来、クロスラミネート材は高山地帯で入手可能な針葉樹の広葉樹といった地元原料を用いて製造されてきた。しかし、世界他の地域での普及拡大に伴い、企業は軟質樹種や温帯樹種を用いた製造実験を進めている。北米では軟質樹材が豊富に存在するため、従来の広葉樹からの代替は同地域で必然的である。一方、中国では製品に利用される現地原料の割合を高めるため、交互層に竹の使用を研究している。こうした新たな開発は材料の性能向上につながり、これらの地域では従来の建築材料に比べCLTの採用が増加すると予測される。

無料サンプルをダウンロード このレポートについて詳しく知るために。

クロスラミネート材市場の成長要因

環境に優しい建築資材への需要増加が業界成長を牽引

環境持続可能な建築資材であるクロスラミネートティンバー(CLT)の需要増加は、セメントやレンガの製造工程における環境への悪影響に対する消費者の意識向上に起因しています。これにより、消費者や技術者は、建物やその他のインフラ建設において木材などの持続可能な資材の使用に焦点を移しつつあります。CLTは木材を使用して製造されるため、多くの政府も建設分野での使用を支援し、ユーザーに金銭的優遇やスペースの自由度向上といったメリットを提供している。例えば2020年、インド公共事業省は地域経済活性化のため、建物や住宅プロジェクトにおける木材使用の禁止を解除した。さらに木材は従来の建築資材と比較して優れた断熱性と遮音性を示すため、ガラスウールや発泡プラスチックなどの有害な断熱材の使用を削減できる。こうした環境面での利点が、建設業界における木材採用の重要な要因となっている。

建設業界の成長が市場拡大を牽引

建設業界の成長は、いくつかの点でクロスラミネート材(CLT)市場を大きく牽引する可能性があります。建設活動が増加するにつれ、その環境に優しい特性と汎用性から、クロスラミネート材のような持続可能な建築材料への需要が高まっています。CLTの軽量かつ強靭な特性は、特にスピードと効率が重要なプロジェクトにおいて、コンクリートや鋼材などの従来材料に代わる魅力的な選択肢となっています。

さらに、環境配慮型建設手法や建材を重視する規制が強化されるにつれ、製品需要は急増する見込みです。この需要は、建設活動に伴う炭素排出量削減の必要性に対する認識の高まりによってさらに後押しされています。

加えて、CLT製造プロセスにおける技術進歩と革新により、製品はより費用対効果が高く拡張性のあるものとなり、大規模建設プロジェクトにおける現実的な選択肢となっています。その結果、建設業界の成長が製品需要を牽引すると同時に、研究開発への投資を刺激し、市場の可能性をさらに高めています。全体として、建設業界と市場の共生関係は、持続可能な建築資材の需要拡大がクロスラミネート木材市場の成長を促進する上で重要な役割を果たしていることを浮き彫りにしています。

抑制要因

クロスラミネート材の採用を阻む、火災・湿気に対する平凡な耐性

クロスラミネート材は木材ベースの材料であるため、防火性や耐湿性における性能が平均的であるといった同様の欠点があります。多くの企業が火災時に最大2時間燃焼可能と主張し、優れた耐火性を示しているものの、従来の建築材料の性能には及びません。さらに、この木材ベースの材料は湿気による損傷を受けやすい特性があります。壁、床、建築物に水分が蓄積すると、カビやバクテリアが発生し、インフラに悪影響を及ぼす可能性があります。したがって、これらの要因は、市場の成長を遅らせる上で重要な要素となっています。

クロスラミネート材市場のセグメント分析

接着技術別分析

このレポートがどのようにビジネスの効率化に役立つかを知るには、 アナリストに相談

接着剤による CLT は、その大幅な低コストにより、市場で圧倒的なシェアを占める見通し

接着技術に基づき、市場は接着剤による接着と機械的締結に分類されます。2023 年、接着剤による接着セグメントはクロスラミネート材市場で圧倒的なシェアを占めました。木材ベースの材料の強度は、隣接する層がどれだけ強く接着されているかによって決まります。接着剤は機械的締結材に比べ、より高い接着強度を提供し、環境条件の影響も受けにくいことから、接着剤による接着材料は市場で圧倒的な規模で利用されています。接着剤結合セグメントが市場で優位を占めるもう一つの重要な理由は、接着剤のコストが機械的締結具よりも大幅に低く、機械的締結木材材料と比較して接着剤結合CLTの製造コストを削減できる点である。

上記の欠点があるにもかかわらず、機械的締結セグメントは市場シェアを拡大している。これは、石油化学製品やその他の有害物質を使用して製造される接着剤の使用に関する環境懸念によるものである。さらに、 機械締結木材はカスタマイズが容易であり、これが世界市場における成長の新たな道筋を提供している。

用途別分析

商業建築におけるCLTの広範な採用が非住宅建築セグメントの市場シェアを拡大

用途別では、住宅建築、非住宅建築、その他に市場が区分される。非住宅建築用途が最大のシェアを占めており、これは北米およびアジア太平洋地域におけるオフィスビル建設でのCLTの大規模な採用によるものである。欧州における商業建築でのCLT使用も拡大しており、これが非住宅建築セグメントのさらなる成長につながっている。

一方、住宅建築セグメントは、発展途上地域における集合住宅建設向けの大規模な木材消費により、非住宅セグメントに激しい競争を仕掛ける見込みです。さらに欧州では、優れた断熱性能を提供するCLTが主に住宅建築に使用されており、これが世界市場における住宅セグメントの成長をもたらしています。

地域別インサイト

Europe Cross Laminated Timber Market Size, 2025 (USD Billion)

この市場の地域分析についての詳細情報を取得するには、 無料サンプルをダウンロード

欧州の市場規模は2023年に5億9050万米ドルに達した。同地域における中小規模住宅建設での本資材の広範な採用により、欧州が市場を牽引すると予測される。欧州は世界の木材ベースの木材材料生産量の65%を占めており、同地域で一般的に見られる低温に対して優れた断熱性能を発揮するXlam(クロスラミネート材)の大部分は現地で使用されている。

一方、北米市場は、木材と従来型材料を組み合わせてオフィス空間の芸術的な建築デザインを実現するハイブリッド建築におけるCLT(クロスラミネート材)の採用によって牽引されている。

アジア太平洋地域の市場は、日本およびオーストラリア・ニュージーランドからの需要が牽引する見込みであり、耐震性能を強化した木造建築物の建設に活用される。中国市場は、現地産竹を製品製造に組み込む研究が進められていることから拡大が予想され、これにより製品コストが削減され、従来の建築資材と同等の手頃な価格帯となる見通しである。

その他の地域(Rest of World)の市場はまだ初期段階にあるが、同地域における木材材料の採用が増加するにつれ、近い将来に市場シェアを獲得する見込みである。

このレポートがどのようにビジネスの効率化に役立つかを知るには、 アナリストに相談

クロスラミネート材市場の主要企業一覧

主要市場プレイヤーは生産能力の向上に注力

本市場の競争環境は高度に統合されており、上位5社が市場の大部分を占めています。主要企業はCLTのグレードと用途の研究開発に多大な資源を投入しています。企業は、市場シェア獲得の手段として、竹などの樹木や植物から得られる木材を用いたXlamの開発、および温度変動や音響変動に対する性能向上に向けた研究を進めています。

さらに、市場で活動する主要企業は、納期短縮と顧客対応の迅速化を図るため、生産能力拡大戦略を採用している。この傾向は予測期間中に世界市場に好影響を与えると予測される。

主要企業プロファイル一覧

- Stora Enso (フィンランド)

- Mayr Melnhof Holz Holding AG (オーストリア)

- Binderholz GmbH (オーストリア)

- Xlam Ltd. (オーストラリア & ニュージーランド)

- Sterling Company (アメリカ合衆国)

- Schilliger Holz AG (スイス)

- KLH Massivholz GmbH (オーストリア)

- B&K Structures (イギリス)

- Eugen Decker Holzindustrie KG (ドイツ)

- ストラクチュララム・マス・ティンバー・コーポレーション(カナダ)

- スマートラムNA(米国)

- フレレス・ランバー・カンパニー・インク(米国)

- カテラ(米国&インド)

- IB EWPインク(カナダ)

- ノルディック・ストラクチャーズ(カナダ)

- ストラクチャークラフト・ビルダーズ(カナダ)

- マーサー・マス・ティンバー(カナダ)

- PFSコーポレーション(米国)

業界の主な動向

- 2023年6月:マーサー・インターナショナル社の子会社であるマーサー・マス・ティンバーは、同社がストラクチュラム・マス・ティンバー社及びその子会社を買収したことを発表した。この動きにより、マーサー・マス・ティンバーの生産能力が大幅に増加し、マス・ティンバー製品の主要サプライヤーとしての地位が強化されると見込まれている。

- 2020年11月:欧州の大手木材メーカーであるストーラ・エンソは、米国向けCLTパネルの生産・納入について、国際建築基準(IBC)、北米CLT規格ANSI/APA PRG 320-2019「性能評価用クロスラミネートティンバー規格」への適合承認を取得した。2021年版コードの改訂により、最大18階建ての建築が可能となり、同社の製品が中層建築分野での採用への道が開かれた。

- 2020年1月– マイヤー・メルンホフ・ホルツ・ホールディングAGは、オーストリア・レオーベンに近代的なCLT製造工場を建設するため、約1億4500万米ドルの投資を発表しました。新工場は、同社が設定した成長戦略に沿い、上流工程への統合を強化し、欧州木材産業における地位を確固たるものにすることを目的としています。

レポート対象範囲

本グローバルクロスラミネート木材市場調査レポートは、市場の詳細な分析を提供し、主要企業、積層接着技術、クロスラミネートの主要用途などの重要な側面に焦点を当てています。これに加え、市場動向に関する洞察を提供し、主要な業界動向を強調しています。前述の要因に加え、本レポートは近年における市場成長に寄与した複数の要因を網羅しています。

カスタマイズのご要望 広範な市場洞察を得るため。

レポートの範囲とセグメンテーション

|

属性 |

詳細 |

|

調査期間 |

2021-2034 |

|

基準年 |

2025 |

|

推定年次 |

2026 |

|

予測期間 |

2026-2034 |

|

過去期間 |

2021-2024 |

|

成長率 |

2026-2034年のCAGRは14.40% |

|

単位 |

数量(千立方メートル)、金額(百万米ドル) |

|

セグメント化 |

接着技術別

|

|

用途別

|

|

|

地域別

|

よくある質問

Fortune Business Insightsによると、世界市場規模は2026年に15億5,000万米ドルで、2034年には46億3,000万米ドルに達すると予測されています。

年平均成長率(CAGR)14.40%で成長し、予測期間中に市場は急速な成長を示す見込みである。

非居住建物セグメントは、市場の主要なアプリケーションです。

環境に優しい建設資材に対する需要の増加は、市場の成長のための重要な推進要因となります。

ヨーロッパは2025年に最高の市場シェアを保持しました。

従来の建築製品と比較した優れた断熱性と地震性能と相まって、原材料の環境に優しい性質は、CLTの採用を促進する重要な要因となります。

さまざまな市場に関する包括的な情報をお探しですか?

専門家にお問い合わせください 専門家に相談する

専門家にお問い合わせください 専門家に相談する

- 2021-2034

- 2025

- 2021-2024

- 170

無料サンプルをダウンロード

コンテンツへ移動

30~60時間の無料カスタマイズ

地域と国のカバレッジを拡大、 セグメント分析、 企業プロフィール、 競合ベンチマーキング、 およびエンドユーザーインサイト。

ケミカル&マテリアルズ

クライアント

関連レポート