眼科診断装置の市場規模、シェアおよび業界分析、製品タイプ別(光干渉断層撮影法、収差計およびトポグラフィーシステム、眼底カメラ、眼科用超音波、その他のデバイス)、エンドユーザー別(病院、眼科クリニックなど)および地域予測、2026~2034年

主要市場インサイト

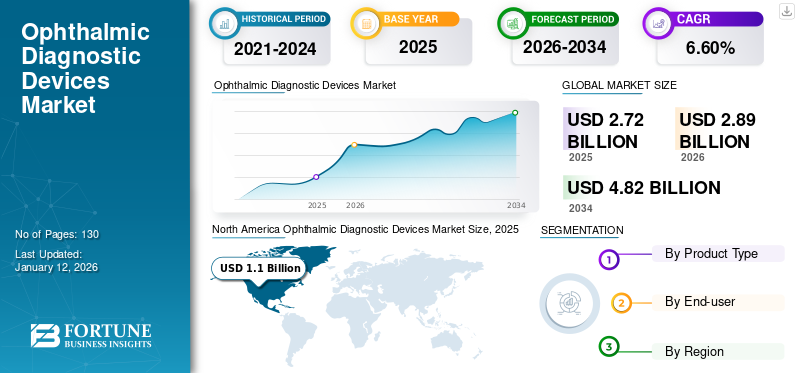

世界の眼科診断装置市場規模は2025年に27億2,000万米ドルと評価され、2026年の28億9,000万米ドルから2034年までに48億2,000万米ドルに成長すると予測されており、予測期間中に6.60%のCAGRを示します。北米は、2025 年に 38.20% の市場シェアを獲得し、眼科診断装置市場を独占しました。

眼科診断装置には、眼の病気や状態を検出、診断、監視するために使用されるさまざまな機器が含まれます。これらのデバイスには、光干渉断層計、収差計およびトポグラフィー システム、眼底カメラ、眼科用超音波、スリット ランプ、 検眼鏡、眼圧計など。

市場は、眼疾患の有病率の増加、技術の進歩、眼の状態に影響を受けやすい高齢者人口の増加により、予測期間中に着実な成長を遂げると予想されます。 Carl Zeiss Meditec AG、Topcon Corporation、NIDEK CO., LTD は、眼科用診断装置市場で活動する主要企業の一部です。

無料サンプルをダウンロード このレポートについて詳しく知るために。

眼科診断装置市場の重要なポイント

- 2025年の市場規模:27.2億ドル

- 2026年の市場規模:28.9億ドル

- 2034 年の予測市場規模: 48 億 2,000 万ドル

- CAGR: 2026 ~ 2034 年で 6.60%

- 北米は2025年に38.20%のシェアを獲得し、眼科診断装置市場を独占しました。

- 光コヒーレンストモグラフィー(OCT)セグメントは、2026 年に市場の 30.80% を占めると予測されています。

- 病院部門は 2026 年に市場の 46.37% を占めると予想されています。

北米

2025年に10億4,000万米ドル(38.20%)。 2026 年には 11 億米ドルに達すると予測されています。

ヨーロッパ

2025年に8.6億ドル(31.70%)。 2026 年には 9 億 2,000 万米ドルに達すると予測されています。

アジア太平洋地域

2025年に6億ドル(22.10%)。 2026 年には 6 億 5,000 万米ドルに達すると予測されています。

私たち

市場は2026年までに10億2,000万米ドルに達すると予測されています。

日本

市場は2026年までに1億8000万米ドルに達すると予測されています。

続きを読む

新型コロナウイルス感染症(COVID-19)の市場への影響

新型コロナウイルス感染症(COVID-19)のパンデミックは、検査および診断ツールの需要の急激な減少を引き起こし、眼科診断装置市場の成長に大きな影響を与えました。この低迷は主に、多くの人が健康上の懸念から定期的な眼科検査を延期したため、患者数が減少したことによるものです。医療施設はパンデミックの管理に重点を置いたため、多くの選択的処置や緊急でない診察が延期されました。

- たとえば、米国眼科学会は米国の眼科医に対し、2020年3月に緊急でない診療を中止するよう要請し、その結果、患者の来院数が大幅に減少した。

さらに、パンデミックは広範囲にわたるサプライチェーンの混乱を引き起こし、医療リソースの再配分を余儀なくされ、眼科医やその他の眼科専門家にとって状況はさらに複雑になりました。

しかし、パンデミックの規制が緩和され始め、医療施設が再開されると、眼科用診断機器の需要が顕著に回復しました。眼科検診を希望する患者が徐々に増加し、待機的手術が再開されたことにより、2021 年を通じて同製品の売上が回復しました。2022 年と 2023 年には、これらの診断手順を必要とする眼科疾患の増加により、市場は大幅な成長を遂げました。この回復は、より多くの人が定期的な健康管理に戻るにつれて、目の健康に対する意識の高まりと眼科疾患の有病率の増加によって促進されました。将来的に、眼科診断装置市場は予測期間中に上昇軌道を続けると予想されます。

市場力学

市場の推進力:

眼疾患の有病率の上昇が市場の成長を促進

眼疾患の発生率の増加は、人口の高齢化、不健康なライフスタイル、糖尿病の有病率の増加などの要因の影響を受け、世界的な健康上の主要な懸念事項としてますます認識されています。これらの要素は、加齢黄斑変性症(AMD)、白内障、糖尿病性網膜症(DR)、緑内障、屈折異常、全体的な視力障害など、さまざまな目の状態のリスクを高める原因となります。

- 世界保健機関 (WHO) の 2023 年の報告書によると、世界中で約 22 億人が何らかの視覚障害を経験しています。これらの眼疾患の有病率の増加は、重大な社会的および経済的負担を課しています。

これに応じて、医療機関、政府、医療サービス提供者は、これらの病気を効果的に管理するために、早期診断と定期的な眼科検査を優先しています。眼科手術や診断手順に対する償還政策などの取り組みにより、診断の需要が増加しています。したがって、眼疾患の急増は、白内障手術を含むさまざまな応用分野の診断手順の需要の増加と相まって、予測期間中の市場の堅調な成長を示しています。

市場の制約:

市場の成長を阻害する熟練人材の不足

眼科の熟練専門家の不足は、眼科診断装置市場の成長を妨げる可能性がある重大な課題を引き起こしています。世界的な高齢化が進み、眼疾患の有病率が高まるにつれ、資格のある眼科医や眼科技師の必要性が急速に高まっています。しかし、世界中でこれらの専門家の需要と供給の間にはかなりのギャップが存在します。

- たとえば、2024 年 2 月の米国眼科学会 (AAO) の報告書によると、現在、米国で 19,000 人以上の現役眼科医をサポートできる眼科技師の数は 60,000 人未満です。これらの統計は、需要と供給の間の重大な不均衡を示しています。この訓練を受けた人材の不足により、高度な診断技術の効果的な導入と利用が制限され、市場の成長に大きな影響を与える可能性があります。

市場機会:

市場成長の機会を提供する革新的なデバイスの開発に重点を置く

眼科用診断装置の需要の高まりにより、主要な市場関係者はより効率的な製品の開発に集中するようになりました。この焦点により、臨床研究や研究開発の取り組みが急増しており、多くの場合、提携、合併、買収を通じて実現されています。これらの戦略的な取り組みは、先進的な製品の発売への道を切り開き、アイケアの状況を大きく変えることが期待されています。

さらに、業界ではパートナーシップやコラボレーションがますます一般的になってきており、企業が専門知識やリソースをプールして次世代の診断ツールの開発を加速できるようになりました。たとえば、2023 年 11 月、キヤノン メディカル システムズ株式会社はクリーブランド クリニックと提携し、眼科疾患を持つ患者の診断、ケア、転帰の向上を目的としたイメージングおよびヘルスケア IT テクノロジーを革新しました。これらの取り組みは、眼科診断装置市場における新製品の発売を促進し、新たな成長の機会を創出する態勢を整えています。

市場の課題:

複雑な規制状況が市場の成長可能性に課題をもたらす可能性がある

眼科診断装置市場は、眼疾患の有病率の増加と技術の進歩により、大幅な成長を遂げています。ただし、高度なデバイスの高コストや厳格な規制手続きなどの課題があり、市場の拡大を妨げる可能性があります。光コヒーレンストモグラフィー (OCT) スキャナーや最先端の装置などの高度な機器 眼底カメラ 特にリソースが少ない医療提供者にとっては、かなりの費用がかかる可能性があります。高コストに加えて、複雑な規制環境を乗り越えることは、眼科診断装置市場にとって別の大きな課題となっています。厳しい規制と長い承認プロセスにより、新しいテクノロジーの導入が遅れる可能性があります。

眼科診断装置の市場動向

技術の進歩とデジタル化による市場の急増

の統合 人工知能 (AI) 眼科用診断装置では、さまざまな眼の状態の診断の精度と効率が向上し、眼科医療の状況が変わりつつあります。この技術の進歩は、早期発見が患者の転帰に大きな影響を与える可能性がある分野で、タイムリーで正確な診断に対する需要の高まりに対処するため、特に重要です。

- 2024 年 9 月に日本医師会に発表された最近の研究では、AI モデルが網膜画像を驚くべき精度で分析し、糖尿病性網膜症の特定と重症度の等級付けができることが強調されました。この機能により、大量の画像をより迅速に処理できるため、眼科医の作業負荷が軽減され、スクリーニング範囲が向上します。

さらに、 遠隔医療 は眼科診断の状況を再構築し、目のケアをこれまで以上にアクセスしやすく効率的にしています。継続的な技術の進歩により、市場では患者と医療従事者の両方の間で受け入れられるようになっています。

無料サンプルをダウンロード このレポートについて詳しく知るために。

セグメンテーション分析

製品タイプ別

技術の進歩により光干渉断層計セグメントが市場を独占

製品タイプに基づいて、市場は光干渉断層計、収差計およびトポグラフィー システム、眼底カメラ、眼科用超音波、およびその他のデバイスに分類されます。

光干渉断層撮影セグメントは、2026 年には 30.80% のシェアを獲得して市場を独占すると予測されています。このセグメントの成長は、世界中で眼疾患の有病率が増加していることに起因しています。さらに、疾患診断の成長とデジタル技術の広範な採用が、この部門の成長をさらに促進すると予想される要因です。さらに、ハンドヘルドおよびポータブル デバイスの開発などの OCT テクノロジーの革新により、医療提供者は遠隔地やベッドサイド ケアなどのさまざまな環境でイメージングを実行することが容易になりました。これらの進歩によりアクセシビリティと利便性が向上し、市場の成長を促進します。

- たとえば、Visionix は 2024 年 9 月に、その機能と結果を強化するために、次世代の Optovue Solix FullRange および Solix Essential 光コヒーレンス断層撮影 (OCT) に新機能を追加すると発表しました。このような進歩により、世界中でこの製品の採用率が高まることが予想されます。

眼底カメラ分野は今後大きな成長が見込まれています。この部門の成長は、医療費の増加に加え、眼科医療サービスに対する有利な償還政策がこれらの機器への投資を促進していることによるものです。さらに、医療提供者間の協力的な取り組み、新製品の発売、啓発キャンペーンがこの分野の成長をさらに推進しています。

その他のデバイスセグメントには、以下が含まれます。 スリットランプ、眼圧計、視野計、その他の機器は、世界中で眼科クリニックの数が増加しているため、成長が見込まれています。

このレポートがどのようにビジネスの効率化に役立つかを知るには、 アナリストに相談

エンドユーザー別

病院セグメントは、これらの環境での処置の数が多いため、市場を支配しています

エンドユーザーに基づいて、市場は病院、眼科クリニック、その他に分類されます。病院セグメントは眼科診断装置市場で最大の世界シェアを保持しており、2026年には世界全体で46.37%に貢献します。このセグメントの成長を促進する要因としては、診療所と比較して病院で行われる診断の量が多いこと、高度な機器が広く入手可能であること、病院施設内での最先端の診断ツールの採用が増加していることが挙げられます。

眼科クリニックセグメントは、予測期間中により高いCAGRを経験すると予想されます。この成長の原動力となっているのは、専門クリニックの数の増加と、これらの環境における診断サービスの利用可能性の増加です。

- たとえば、2022 年 12 月、カリフォルニア大学デイビス ヘルス校はサクラメントに最先端の眼科医療施設を開設しました。このような打ち上げにより、 眼科用機器。

さらに、遠隔医療や学術クリニックなどの他の分野も、今後数年間で大幅な成長が見込まれると予測されています。これは主に、眼科医療サービスへのアクセス拡大を目的とした戦略的取り組みの増加によるものです。

眼科用診断機器の地域別の見通し

北米:

North America Ophthalmic Diagnostic Devices Market Size, 2025 (USD Billion)

この市場の地域分析についての詳細情報を取得するには、 無料サンプルをダウンロード

北米は2025年に世界市場に約10億4,000万米ドルをもたらし、38.20%のシェアを占め、2026年には11億米ドルに達すると予想されています。北米、特に米国では、眼科手術を受ける人の増加、新製品の発売、診断用の先端技術機器の導入への強い注力により、市場は大幅に成長すると予測されています。これらの要因により、この地域における高度な眼科診断ツールの需要が大幅に加速しています。米国市場は2026年までに10億2000万米ドルに達すると予測されています。

- 2022 年 10 月、トプコン株式会社は、NW500 無散瞳眼底カメラを米国を含む世界中で発売しました。この完全自動デバイスは、革新的なスリット スキャン照明とローリング シャッター メカニズムを使用して、小さな瞳孔を効果的に撮影します。このような発売により、地域全体で先進的な製品の導入が促進されます。

ヨーロッパ:

2025 年のヨーロッパ市場は 8 億 6,000 万米ドルで、世界需要の 31.70% を占め、2026 年には 9 億 2,000 万米ドルに成長すると予測されています。この地域における大手企業の存在と、その戦略的拡大イニシアチブがこの成長に貢献しています。さらに、眼科医の数の増加と、さまざまな眼疾患の診断を求める成人の増加が、地域市場を推進すると予想される重要な要因となっています。ドイツと英国がこの地域の市場をリードしています。さらに、これらの国の医療インフラを近代化するための政府による投資の増加により、予測期間中にこの地域のこの市場の成長がさらに促進されることが予想されます。

英国市場は2026年までに1.3億米ドルに達すると予測されており、ドイツ市場は2026年までに2.3億米ドルに達すると予測されています。

- たとえば、連邦統計局によると、2021年、ドイツには合計1,887の病院があり、年間1,770万件の症例を受け入れました。診断や処置のためのこのような多数の訪問は、この国の市場の成長を促進すると予想されます。

アジア太平洋地域:

外科手術の増加、適切な償還制度、眼疾患の蔓延などの要因により、これらのデバイスの需要が高まっています。主要企業が買収、新製品の発売、イベントの開催などの戦略的取り組みの実施にますます注力していることは、この地域での眼科診断装置の普及率の向上に寄与している可能性があります。アジア太平洋地域は 2025 年に世界市場の 22.10% を獲得し、6 億米ドルの収益を生み出し、2026 年には 6 億 5,000 万米ドルに達すると予測されています。

日本市場は2026年までに1.8億ドルに達すると予測され、中国市場は2026年までに1.6億ドルに達すると予測され、インド市場は2026年までに1.2億ドルに達すると予測されています。

- たとえば、2023 年 11 月、トプコン コーポレーションは、カリフォルニア州サンフランシスコで開催された米国眼科学会 (AAO) 会議で、新しい TEMPO ペリメーターを発売する計画を発表しました。このような取り組みにより、国内での眼科診断装置が促進され、市場の成長が促進されると予想されます。

ラテンアメリカ:

ラテンアメリカは2025年に1億4,000万米ドルの市場規模を記録し、世界市場シェアの5.20%を獲得し、2026年には1億5,000万米ドルに達すると予測されています。ラテンアメリカ市場の成長は、いくつかの眼疾患にかかりやすい地域の高齢化人口の増加と、眼底カメラ、OCT、バイオメーター、眼圧計などの眼科診断ソリューションの需要の高まりに起因すると考えられます。これらの製品は、緑内障や白内障などのさまざまな眼疾患に対する意識の高まりにより、広く需要が高まっています。

中東とアフリカ:

中東・アフリカ市場の成長は、主要企業が同地域の新興国での眼底カメラを含む眼科診断機器の販売ネットワークの拡大にますます注力していることに起因すると考えられる。さらに、この地域での眼疾患に対する意識の高まりも市場の成長を促進すると予想されます。 2025年、中東およびアフリカは0.7億米ドルを生み出し、世界市場収益の2.80%に貢献し、2026年には0.8億米ドルに成長すると予測されています。

貿易保護主義と規制の状況

貿易政策や規制の変化は、眼科用診断機器の輸出入に影響を与え、市場に大きな影響を与えます。たとえば、関税や制限など、 医療機器 革新的なソリューションを市場に投入したい企業のコストが増加し、最終的には医療提供者や患者のアクセスが制限される可能性があります。さらに、米国食品医薬品局 (FDA) や欧州医薬品庁 (EMA) などの規制機関は、これらの機器の安全性と有効性を監督する上で重要な役割を果たしています。規制が厳しいため、市場関係者は複雑なコンプライアンスの状況を乗り越えて、製品が安全基準を満たしていることを確認する必要があります。これにより、市場参入が遅れ、運用コストが増加する可能性があります。

研究とイノベーション

眼科診断装置市場は、人工知能 (AI) の統合、遠隔眼科の拡大、ポータブル診断装置の開発を通じて、大きな革新を目の当たりにしています。たとえば、IDx-DR や Google の自動網膜疾患評価 (ARDA) などのツールは、深層学習技術を利用して網膜スキャンを評価し、診断評価を提供します。さらに、ポータブル診断装置の技術革新も進んでいます。 ポイントオブケア診断 眼科で。これらのコンパクトなツールを使用すると、田舎の診療所から救急治療室まで、さまざまな環境で迅速かつ効率的な評価を行うことができます。たとえば、ポータブル眼底カメラは、ポイントオブケアの診断と治療の決定を容易にします。

競争環境

業界の主要プレーヤー

Carl Zeiss Meditec AG と Topcon Corporation は、強力な製品ポートフォリオにより大きな市場シェアを保持

世界市場は、Carl Zeiss、Meditec AG、Topcon Corporation、Alcon Inc.、NIDEK CO., LTD などの主要企業によって統合されています。

これらの企業の優位性は、ポートフォリオに多様かつ先進的な製品を持ち、世界中で直接的および間接的に強力な存在感を示していることに起因しています。これらの市場関係者は、新しい市場に参入し、技術的に高度な製品の開発への注力を高めるために製品の発売に注力しています。さらに、コラボレーション、パートナーシップ、その他の取り組みを通じた製品提供の拡大などの戦略にも常に注力しています。

アルコン社、ボシュロム社、ニデック株式会社などの中堅企業は、パートナーシップ、コラボレーション、新製品の導入など、さまざまな戦略的展開に注力しています。

今後の展望

眼科診断装置は、技術の進歩、眼疾患の有病率の増加、高齢化人口の増加など、いくつかの重要な要因によって大幅な成長を遂げています。効果的なアイケアソリューションに対する需要が高まるにつれ、市場は今後数年間で大幅に拡大すると見込まれています。さらに、技術の進歩により、精度が向上し、診断プロセスが加速されます。市場におけるこれらのイノベーションとデジタル化により、正確な診断に対する需要が急増し、市場の成長がさらに促進されると予想されます。

プロファイルされた主要な眼科診断装置企業のリスト:

- Carl Zeiss Meditech AG (Germany)

- Alcon Inc. (U.S.)

- EssilorLuxottica (France)

- CANON MEDICAL SYSTEMS CORPORATION (Canon Inc.) (Japan)

- Bausch + Lomb (Canada)

- NIDEK CO., LTD. (Japan)

- Topcon Corporation (Japan)

- Ziemer Ophthalmic Systems AG (Switzerland)

- Haag-Streit Group (Switzerland)

- Visionix (U.S.)

主要な産業の発展

- 2024 年 5 月: ボシュロムは、Eyetelligence 手術計画ソフトウェアと統合された屈折性白内障診療用に設計された眼科診断システム SeeNa の米国での発売を発表しました。この製品の発売により、世界市場における同社のフットプリントが拡大しました。

- 2024 年 4 月: Visionix と Espansione Group は、イタリア市場に革新的な眼科ソリューションを提供するために戦略的パートナーシップを締結しました。これにより、ヨーロッパ地域における同社のブランドの存在感が拡大しました。

- 2024 年 3 月: Visionix と Insight Medical Technologies は、カナダにおける Visionix の屈折およびスクリーニング プラットフォーム、Optovue OCT および OCT-A、および Briot および Weco 仕上げシステムの販売提携を締結しました。これにより、同社の北米市場での地位が向上しました。

- 2024 年 2 月: 株式会社トプコンは、韓国におけるアイケア事業の強化・拡大を目的として、Topcon Korea Medical Co., Ltd.を設立しました。

- 2023 年 4 月: 株式会社ニデック眼の位置をスムーズに測定できる非接触眼圧計「NT-1/1e」を発売しました。この先進的な製品は、臨床ケアを改善することで顧客のニーズに応えます。

- 2022 年 9 月: EssilorLuxottica は、高解像度の画像とビデオによる診断をサポートし、眼科医が簡単かつ時間を節約できる日常診療を可能にする SL650+ デジタル スリット ランプを発売しました。この発売により、同社の眼科診断製品のポートフォリオが強化されました。

レポートの範囲

世界の眼科診断装置市場調査レポートは、市場の詳細な分析を提供します。製品タイプ、エンドユーザー、地域などの市場セグメントに焦点を当てています。さらに、現在の市場力学、新型コロナウイルス感染症の影響、最新の市場動向に関連した予測を提供します。さらに、レポートは、さまざまなセグメントが保持する世界の眼科診断装置市場シェアと市場の成長を推進する要因で構成されています。また、市場の競争環境も提供します。

カスタマイズのご要望 広範な市場洞察を得るため。

レポートの範囲と分割

属性 | 詳細 |

学習期間 | 2021~2034年 |

基準年 | 2025年 |

予測期間 | 2026~2034年 |

歴史的時代 | 2021-2024 |

成長率 | 2026 年から 2034 年までの CAGR は 6.60% |

ユニット | 価値 (10億米ドル) |

セグメンテーション | 製品タイプ、エンドユーザー、地域別 |

セグメンテーション | 製品タイプ別 ・光干渉断層計 · 収差計およびトポグラフィー システム ・眼底カメラ ・眼科超音波検査 · その他のデバイス |

エンドユーザー別 ・病院 ・眼科クリニック ・その他 | |

地域別 · 北米 (製品タイプ、エンドユーザー、および国別) ○ 米国 o カナダ · ヨーロッパ (製品タイプ、エンドユーザー、および国/サブ地域別) ○イギリス o ドイツ o フランス o スペイン o イタリア o スカンジナビア o ヨーロッパのその他の地域 · アジア太平洋 (製品タイプ、エンドユーザー、および国/サブ地域別) ○ 日本 ○中国 o インド o オーストラリア o 東南アジア o アジア太平洋地域のその他の地域 · ラテンアメリカ (製品タイプ、エンドユーザー、および国/サブ地域別) o ブラジル o メキシコ o ラテンアメリカのその他の地域 · 中東およびアフリカ (製品タイプ、エンドユーザー、および国/サブ地域別) o GCC o 南アフリカ o その他の中東およびアフリカ |

よくある質問

Fortune Business Insights によると、2025 年の世界市場価値は 27 億 2000 万米ドルで、2034 年までに 48 億 2000 万米ドルに達すると予測されています。

2025 年の市場価値は 10 億 4,000 万米ドルでした。

市場は、2026年から2034年の予測期間中に6.60%の安定したCAGRを示すでしょう。

製品タイプ別では、光干渉断層計セグメントが 2025 年の市場をリードしました。

カールツァイス メディテック AG、株式会社トプコン、株式会社ニデックが市場の主要プレーヤーです。

北米が市場で最大のシェアを握ると予想されている。

北米は最大のシェアを保持し、2024 年に市場を支配しました。

専門家にお問い合わせください 専門家に相談する

- 2021-2034

- 2025

- 2021-2024

- 130

30~60時間の無料カスタマイズ

地域と国のカバレッジを拡大、 セグメント分析、 企業プロフィール、 競合ベンチマーキング、 およびエンドユーザーインサイト。