研磨材市場規模、シェアおよび業界分析、材料別(天然および合成)、製品タイプ別(ボンデッド、コーティング、スーパー)、用途別(自動車、電気・電子、金属加工、機械など)、および地域予測、2026~2034年

主要市場インサイト

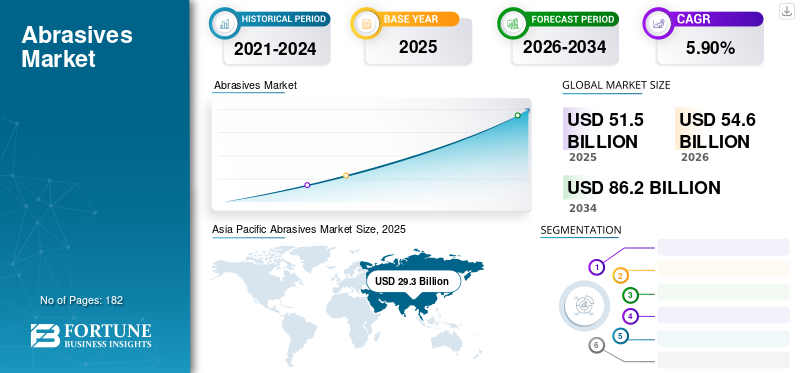

世界の研磨材市場規模は2025年に515億米ドルと評価され、2026年の546億米ドルから2034年までに862億米ドルに成長すると予測されており、予測期間中に5.90%のCAGRを示します。アジア太平洋地域は、2025 年に 56.80% の市場シェアで研磨材市場を独占しました。さらに、米国の研磨材市場規模は、電気・電子産業からの需要の高まりにより、2032 年までに推定 70 億 8,000 万米ドルに達し、大幅に成長すると予測されています。

研磨剤は木材やコンクリートなどを削り取るために使用される材料です。セラミック、石、または鉱物。これらの素材は、エレガントで洗練された完成した外観を提供します。このプロセスは、滑らかで反射性の高い表面を得るために材料を研磨するためによく使用されます。これらの製品は、マット、サテン、またはビーズ仕上げの粗面化マテリアルに使用されます。これらの材料をサンドペーパー、研削砥石、ポリッシュ、ホーニングストーン、タンブリングおよび振動大量仕上げ媒体、パルプストーン、サンドブラスト、ボールミル、およびその他のツールに使用すると、市場の成長がサポートされます。建設業界は経済成長を背景に前例のない大きな変化を遂げており、それに伴って製品需要も増加しています。

金属加工、自動車、電気機器(E&E)および機械、エレクトロニクスなどの最終用途産業における研削および研磨用途の製品の需要の増加により、市場が押し上げられると予想されています。自動車部品の製造において、この製品は、騒音レベルの低減、高性能エンジンの二酸化炭素排出量の削減、部品加工などの動作パラメータの変更に不可欠です。

酸化アルミニウムなどの研磨剤、炭化ケイ素、窒化ホウ素などは、地下での抽出プロセスによって自然界でよく発見されます。世界的な操業停止は鉱山活動に影響を与え、製品需要にもさらに影響を与えています。原材料生産に対する政府の厳しい規制や製造部門の閉鎖も市場の成長を抑制している。

無料サンプルをダウンロード このレポートについて詳しく知るために。

研磨材市場の重要なポイント

- 2025年の市場規模:515億ドル

- 2026年の市場規模:546億ドル

- 2034 年の予測市場規模: 862 億ドル

- CAGR: 2026 ~ 2034 年で 5.90%

- アジア太平洋地域は、2025 年に 56.80% の市場シェアを獲得し、研磨材市場を独占しました。

- 結合研磨材は、2026 年に 50.18% の主要な研磨材市場シェアを保持しました。

- 天然研磨材セグメントは、2026 年に 75.82% の主要研磨材市場シェアを保持します。

アジア太平洋地域

アジア太平洋地域の市場は2025年に293億米ドルに達し、市場総収益の56.80%を占め、2026年には311億米ドルに達すると予測されています。

ヨーロッパ

欧州は世界市場の18.20%を占め、2025年には評価額94億ドルに達し、好調な自動車生産とメンテナンス活動により2026年には99億ドルに成長すると予測されている。

北米

北米市場は2025年に73億ドルと評価され、世界収益の14.10%を占め、精密工具や機械部品の製造によって支えられ、2026年には76億ドルに達すると推定されています。

私たち。

米国市場は、2026 年までに 54 億米ドルに達すると見込まれています。

日本

日本市場は、2026 年までに 19 億米ドルと評価されています。

続きを読む

研磨材市場の動向

建設活動への研磨材の適用拡大で成長機会を創出

建設は、予測期間中の主要な製品アプリケーションになると予測されています。都市化の急速な進行とライフスタイルの改善により、建設活動が増加しています。発展途上国の経済成長は、高度な改修活動とともに市場の発展をさらに後押ししています。これらの製品は、建設業界で木工および製造、金属製造、金属部品などのさまざまな用途に使用されています。中国、インド、日本、その他のアジア諸国などの成長国は、建設業界の成長が見られる主要国です。これらの国々では人口増加が住宅建設の拡大により製品消費にプラスの影響を与えています。さらに、西部地域の小国への工業化の大きな移行は、建設産業の成長率を直接支えており、それが研磨材産業にもつながっています。

無料サンプルをダウンロード このレポートについて詳しく知るために。

研磨材市場の成長要因

市場の成長を促進するために自動車業界からの需要が増加

この製品は、エンジン部品の修理、サイジング、自動車ボディ、内外装の洗浄に使用されます。これらの製品は、パイプの内側、滑らかな溶接部、滑らかなエッジ、および油を差す、取り付け、研磨、または塗装する表面を洗浄するためにも使用されます。コーティング製品や不織布製品は自動車のボディの補修に使用され、砥石車は自動車に使用されます。自動車業界内のさまざまな用途からのこの高い需要が、業界の成長を直接支えています。

いくつかの研磨製品は、ブレーキ、ハンドル、ホイール、車軸などのエンジン以外の部品や付属品に使用されています。ブレーキには、工具を収集するように設計された無方向のスクラッチパターンを備えた特殊な研磨材が使用されています。ブレーキ鳴きを解消し、熱に弱い金属の変色を軽減するために使用されます。研磨サンドペーパーは、自動車の内外装の前処理や磨きに使用されます。さらに、原材料価格の変動や経済情勢の高騰により、同市場は大きな影響を受けることが予想されます。

電気・電子業界からの需要の高まりが市場拡大を促進

研磨材市場では需要が拡大していますが、これは主に電気・電子産業によるものです。電気・電子業界は急速に拡大しており、これに伴いさまざまな製造工程で使用される研磨材のニーズが高まっています。この業界では、金属、セラミック、ガラスなどのさまざまな材料を切断、研削、研磨して、目的の形状や仕上げを実現するために研磨材が使用されています。電気・電子業界は研磨剤の主要消費者であり、この傾向は今後数年間続くと予想されます。

業界は常に進化しており、製造に研磨材を必要とする新しい製品や技術が導入されています。たとえば、スマートフォン、ラップトップ、タブレットなどの家庭用電化製品の需要が増加しています。これらの製品は精密な製造を必要とし、研磨材は製造プロセスにおいて望ましいレベルの精度を達成するために重要な役割を果たします。さらに、さまざまな業界での電気自動車、再生可能エネルギー、先端エレクトロニクスの採用の増加により、研磨剤の需要がさらに高まっています。研磨剤は、電気自動車部品、風力タービン、ソーラーパネル、マイクロチップなどの製造に広く使用されています。

抑制要因

原材料の入手可能性の欠如と市場を妨げる厳しい規制

最も一般的な研磨原料は、酸化アルミニウム、炭化ケイ素、立方晶窒化ホウ素、合成ダイヤモンド、セラミックス。これらの原材料は石油などの再生可能資源から得られます。これらの資源が枯渇すると、原材料の入手可能性が低下し、市場の成長が制限されます。さらに、環境保護と汚染の拡大防止に対する懸念の高まりにより、政府が行動を起こし、この製品の使用に厳しい規制を課す結果となり、市場の成長が妨げられています。

研磨材市場セグメンテーション分析

材料分析による

優れた特性により合成セグメントが大きなシェアを握る

素材に基づいて、市場は天然と合成に分類されます。

合成研磨材は、化学前駆体または原材料を加工した製品です。これらの材料には、合成ダイヤモンド、炭化ケイ素、アルミナなどが含まれます。必要に応じて砥粒の形状を変えたり、純度を変えたり、粒子内の結晶構造を制御したりできるため、様々な用途に使用されています。これらのカスタマイズ可能なプロパティは、このセグメントの成長に前向きな見通しを与えています。

- 天然研磨材セグメントは、2026 年に 75.82% の主要研磨材市場シェアを保持します。

消費者のオーガニック製品への移行が進んでいることにより、天然研磨剤は家庭用、工業用、技術用途に幅広く使用されています。これらには、天然に存在するコランダム、ダイヤモンド、エメリーが含まれており、変動が少なく使用のために採掘および加工できます。自動車業界におけるこの製品タイプの使用の増加は、市場の成長を推進する重要な要因の1つです。

製品タイプ別分析

コーティングセグメントは、その広範な用途により最高の収益を生み出すことが期待されています

製品タイプに基づいて、市場は接着、コーティング、スーパーに分類されます。

コーティングセグメントは、2023 年の研磨材市場で主要なシェアを保持しました。コーティングセグメントは、砥粒、バッキング材、および接着剤で構成されます。これらの各コンポーネントは製品に独自の品質を与え、さまざまな用途に適しています。消費財、製造、手工具および電動工具、一般エンジニアリング、家具、外科用製品にコーティング研磨材を使用すると、セグメントの成長が促進されます。

結合研磨材は、2026 年に 50.18% の主要な研磨材市場シェアを保持しており、バインダーと呼ばれるマトリックス内に保持された材料で構成されています。バインダーはとても細かいですアルミニウム金属製品のサンディングや研磨に使用される、焼成材料からなる酸化物研磨材。自動車および電気・電子産業における結合研磨材の用途の増加が市場の成長を支えています。

超砥粒の需要は、自動車、建設、木工工具の精密エッジングなどの用途で急増しています。これらの製品は、自動車や建設業界のガラス、セラミック化合物などの脆すぎる材料や硬すぎる材料を成形するために使用される砥石車や修正工具の形で提供されます。

アプリケーション分析による

このレポートがどのようにビジネスの効率化に役立つかを知るには、 アナリストに相談

金属製造セグメントは、金属機器の需要の高まりにより大幅なCAGRを示すことが予想される

アプリケーションに基づいて、市場は自動車、電気・電子、金属加工、機械などに分類されます。

金属製造セグメントは、予測期間中に急速に拡大すると予想されます。このタイプの製造は、曲げ、切断、組み立てのプロセスによって金属構造を製造するために使用されます。この製品は、金属を所望の形状に切断するための鋼切断研磨ディスクを備えた、チョップソーとも呼ばれるカットオフソーとして使用されます。その他の金属加工製品にはファイバー ディスクやフラップ ディスクがあり、主に金属を研削して表面をブレンドするために使用されます。

自動車用途では、この製品は主に、研磨、取り付け、または塗装のために表面を滑らかにしたり粗くしたりするための砥石車および研削セグメントとして使用されます。自動車部品の洗浄、バリ取り、修理の用途の増加により、セグメントの成長が見込まれます。

この製品は、機械および電気・電子分野から高い需要があります。これは、電気・電子分野における絶縁およびワイヤブレンド用の新しくて魅力的な材料が入手可能になったことによるものです。また、ゴム接着されたものは、バックグラインド、CMP パッドドレッシング、IC のダイカット、ウェーハのスライス、その他の製造作業など、半導体および電子アプリケーションの製造に使用されます。これらは、フレキシブルベルト、幅広ベルト、シードゲル、先端セラミックスや金属マトリックス複合材料用の不織布として用途があります。

地域の見識

Asia Pacific Abrasives Market Size, 2025 (USD Billion)

この市場の地域分析についての詳細情報を取得するには、 無料サンプルをダウンロード

アジア太平洋地域

アジア太平洋地域の市場は、2025年に293億米ドルに達し、総市場収益の56.80%を占め、2026年には311億米ドルに達すると予測されています。アジア太平洋地域は、予測期間中に世界市場で最高の地位を維持すると予想されます。これは、建設業界の成長に加え、中国、日本、インドでの製品の需要をサポートする技術の進歩によるものです。中国は金属加工と機械の需要が高いため、主要な消費国となっています。日本市場は2026年までに19億ドル、中国市場は2026年までに188億ドル、インド市場は2026年までに32億ドルと見込まれています。

このレポートがどのようにビジネスの効率化に役立つかを知るには、 アナリストに相談

ヨーロッパ

2025 年に欧州は世界市場の 18.20% を占め、評価額は 94 億米ドルに達し、2026 年には 99 億米ドルに成長すると予測されています。欧州は自動車生産の中心地であり、その結果、製品消費が増加します。さらに、これらの自動車の高レベルの洗浄およびメンテナンスサービスは、この地域の市場の成長を促進する主要な要因です。英国市場は2026年までに15億ドルと評価され、ドイツ市場は2026年までに18億ドルと評価されています。

北米

北米市場は2025年に73億米ドルと評価され、世界収益の14.10%を占め、2026年には76億米ドルに達すると推定されています。 米国の技術進歩に加え、精密工具および機械部品製造の急速な発展が、この地域の市場の成長に寄与すると予想されています。米国市場は、2026 年までに 54 億米ドルに達すると見込まれています。

ラテンアメリカ

ラテンアメリカは世界市場で強い存在感を維持し、2025年には22億米ドルに達し、シェア4.40%を占め、2026年には23億米ドルに達すると予想されています。ラテンアメリカでは、メキシコ、アルゼンチン、ブラジルが市場の成長を支える主要国です。この地域の成長は、自動車、航空宇宙、建設、建設業の増加によるものと考えられます。家具産業。

中東とアフリカ

中東およびアフリカの市場は、予測期間中に大幅な成長を示すことが予想されます。この地域の建設業界における木工、固体表面の研削と研磨、金属加工の増加は、今後数年間の市場の成長を促進すると考えられます。 2025 年の中東およびアフリカ市場は 33 億米ドルで、世界需要の 6.50% を占め、2026 年には 34 億米ドルに成長すると予測されています。

研磨材市場の主要企業のリスト

大手企業の豊富な製品ポートフォリオで地位を強化

市場の主要メーカーには、3M、Saint-Gobain、Krebs & Riedel、DuPont、Robert Bosch GmbH などがあります。クレブス&リーデルはドイツの研削砥石製造会社です。同社は、カッティングディスク、従来の研削砥石、ダイヤモンドホイールやビトリファイドボンドのCBNホイールなどのカップホイールなど、さまざまな製品範囲を提供しています。一方、サンゴバンは、あらゆる種類の材料の研磨、成形、切断のための高性能、正確かつ快適なソリューションの完全なポートフォリオを提供しています。

市場の他の主要企業も、地域での確固たる存在感、多様な製品提供、流通チャネルを開発しています。企業は事業を拡大し、製品ポートフォリオを強化してバリューチェーンを構築するための戦略を策定しています。

プロファイルされた主要企業のリスト:

- The 3M Company (U.S.)

- Saint-Gobain (U.S.)

- Krebs & Riedel (Germany)

- Asahi Diamond Industrial Co., Ltd. (Japan)

- Robert Bosch GmbH (Germany)

- Fujimi Incorporated (Japan)

- Henkel AG & Co. KGaA (Germany)

- Carborundum Universal Limited (India)

- NIPPON RESIBON CORPORATION (Japan)

- KWH Mirka (Finland)

- NORITAKE CO., LIMITED (Japan)

主要な業界の発展:

- 2023年10月 –サンゴバンは、サンバースト研磨製品ラインを販売するために Dedeco Abrasive Products と提携しました。この提携は、高品質の研磨ソリューションを提供するというサンゴバンの目標と一致しています。この動きにより、両社の強みを活かした相互利益の取り決めが生まれることが期待されます。

- 2023年10月 –Tyrolit Group は、ミシガン州に本拠を置く米国の研磨材メーカーである Acme Holding Company を買収しました。この動きにより、研削と特殊研磨剤ソリューションが統合され、同社の事業ポートフォリオが拡大します。この買収により、米国内の同社の施設は合計 7 つとなり、鋳造、鉄鋼、鉄道などの業界へのサービスが向上します。

- 2022年2月~Carborundum Universal Ltd (CUMI) は、ドイツに本拠を置く子会社 CUMI Abrasives GmbH を通じて、RHODIUS Abrasives の株式 100% を購入する契約を発表しました。この買収により、同社の地理的広がりが強化されることが期待されています。

- 2020年12月 –NIPSEA グループの一員である日本ペイント・インドは、クラス最高のソリューションを提供するために、自動車産業における製品ライン n-Force ラインの拡大を発表しました。 n-Force シリーズは、研磨剤、摩擦用コンパウンド、ワックスとポリッシュで構成されています。この立ち上げにより、日本ペイントは自動車アフターマーケット分野の顧客にとってワンストップのワークショップとなることが期待されています。

- 2020年9月 –RPM International Inc. は、サンドペーパーの製造会社である Ali Industries, LLC を買収しました。今回の買収により、アリ・インダストリーズはパッチ、補修、クリーニング製品のラインナップに研磨剤を追加することで表面処理能力を強化しながら、優れた製品セグメントを提供することになる。

- 2019年2月 –Brookstone Partners は Virginia Abrasive (VAC) を買収しました。 VAC はこの製品を専門の床材、機器レンタル、および産業向けに製造および販売しています。床材市場。この買収は、VAC が提供する製品を拡大することにより、本質的な成長を促進するのに役立ちます。 Brookstone Partners は、顧客の進化するニーズに応える補完的な企業を買収することで VAC の成長を加速させます。

レポートの範囲

世界の研磨材市場レポートは、市場の詳細な分析を提供し、主要企業、アプリケーション、種類などの重要な側面に焦点を当てています。また、このレポートは主要な市場動向に関する洞察を提供し、重要な業界の発展に焦点を当てています。上記の要因に加えて、レポートには、近年の市場の成長に貢献したさまざまな要因が含まれています。

カスタマイズのご要望 広範な市場洞察を得るため。

レポートの範囲とセグメント化

属性 | 詳細 |

学習期間 | 2021~2034年 |

基準年 | 2025年 |

推定年 | 2026年 |

予測期間 | 2026~2034年 |

歴史的時代 | 2021-2024 |

成長率 | 2026 年から 2034 年までの CAGR は 5.90% |

ユニット | 価値 (10億米ドル) |

セグメンテーション | 素材別

|

製品タイプ別

| |

用途別

| |

地理別

|

よくある質問

Fortune Business Insights によると、世界の研磨材市場規模は 2025 年に 515 億米ドルと評価され、2034 年までに 862 億米ドルに成長すると予測されており、予測期間中に 5.90% の CAGR を示しています。

研磨材市場の成長は、自動車、建設、金属加工、エレクトロニクスなどの主要産業からの需要の増加によって推進されています。世界的な工業化の進展、急速な都市化、電気・電子分野の拡大も市場の成長に大きく貢献しています。

CAGR 5.90% で成長する市場は、予測期間 (2026 ~ 2034 年) 中に安定した成長を示すでしょう。

アジア太平洋地域は世界の研磨材市場を支配しており、2023年には56%以上の市場シェアを占めています。この地域の優位性は、建設活動の活況、中国とインドの強力な製造拠点、自動車および機械部門からの高い需要に起因すると考えられます。

研磨剤は、金属加工、自動車修理、電気・電子製造、木工、機械製造などの業界で、研削、研磨、切断、表面仕上げに広く使用されています。

最も一般的に使用される研磨材には、コーティング研磨材 (サンドペーパーやサンディング ベルトなど)、結合研磨材 (研削砥石など)、および超研磨材 (合成ダイヤモンドや立方晶窒化ホウ素など) が含まれます。コーティング研磨材は、その適用範囲が広いため、最大の市場シェアを保持しています。

自動車産業は、コンポーネントの仕上げ、表面処理、錆の除去、研磨、ブレーキ システムのメンテナンスの必要性を通じて、研磨剤の需要に大きな影響を与えます。研磨剤は、車両の製造とアフターマーケットのサービスの両方において重要な役割を果たします。

研磨材業界は、原材料の入手可能性、生産コストの上昇、採掘や加工活動を制限する厳しい環境規制などの課題に直面しています。これらの問題はサプライチェーンに影響を与え、市場全体の成長を妨げる可能性があります。

世界の研磨材市場の主要企業には、3M Company、Saint-Gobain、Robert Bosch GmbH、Carborundum Universal Ltd.、Fujimi Incorporated、Asahi Diamond Industrial Co. が含まれます。これらの企業は、多様な製品ポートフォリオ、技術革新、世界的な販売ネットワークで市場をリードしています。

専門家にお問い合わせください 専門家に相談する

- 2021-2034

- 2025

- 2021-2024

- 182

30~60時間の無料カスタマイズ

地域と国のカバレッジを拡大、 セグメント分析、 企業プロフィール、 競合ベンチマーキング、 およびエンドユーザーインサイト。

関連レポート