耐火物市場規模、シェアおよび業界分析、形態別(レンガおよび成形品およびモノリシックおよび不成形品)、製品別(粘土および非粘土)、アルカリ度別(酸性および中性および塩基性)、最終用途産業別(鉄鋼、非鉄金属、ガラス、セメント、その他)、および地域予測、2026~2034年

(有効期限 30th Jun 2026)

耐火物市場規模と今後の見通し

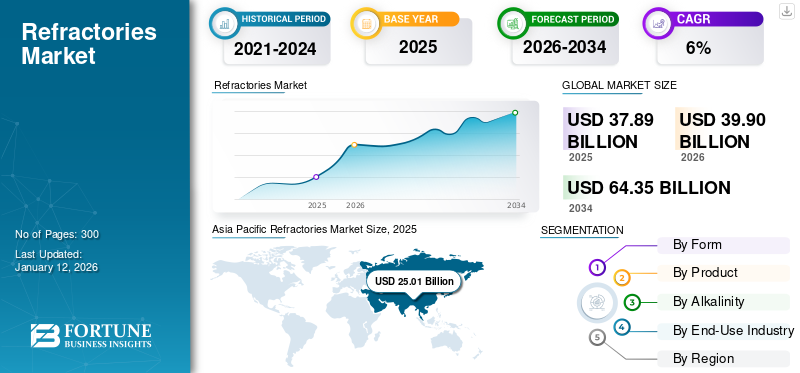

2025年の世界の耐火物市場規模は391億8,000万米ドルと評価された。同市場は、2026年の413億9,000万米ドルから2034年までに646億米ドルへと成長し、予測期間中に年平均成長率(CAGR)5.7%を示すと見込まれている。2025年時点で、アジア太平洋地域は67.20%の市場シェアを占め、耐火物市場を牽引した。

耐火物は、鉄鋼やガラスの製造などのプロセスでの高温に耐えるために、さまざまな産業で使用される耐熱材料です。これらは炉、窯、反応炉に不可欠であり、極度の高温条件下でも耐久性と効率を提供します。これらは、特定の熱ストレスや化学ストレスに耐える能力に基づいて選択された、アルミナやシリカなどのさまざまな化合物や鉱物から作ることができます。耐火物の主な特性には、耐熱性、熱衝撃に対する耐性、強度、低熱伝導率が含まれており、エネルギー効率と熱処理装置の寿命を保証します。

この市場は、サンゴバン、イメリス、イントキャスト グループ、RHI マグネシータ、ポスコ ケミカルなど、業界の最前線に立つ複数の大手企業によって独占されています。

無料サンプルをダウンロード このレポートについて詳しく知るために。

耐火物市場動向

市場開発を促進するための耐火製品のリサイクル

原材料価格の高騰により、耐火物製品のリサイクルの必要性が高まっている一方、環境規制により企業は耐火物用途の持続可能な代替品の模索を余儀なくされています。排出税や埋立地に対する税も課されており、企業の廃棄物リサイクルの取り組みを促進するために税制上の優遇措置も導入されている。したがって、耐火物のリサイクルは製造業者の生産コストの削減に役立ち、収益性の高い成長の機会を提供します。

市場ダイナミクス

市場の推進力

[IL7yGRIDn]

途上国のインフラ整備に注力し、市場の成長機会を提供

特に中国、インド、ブラジルなどの発展途上国では人口が増加しているため、政府はより安全な住宅、インフラ、関連施設を提供するために開発に注力するようになっています。インフラ開発活動により、次のような製品の採用が増加しました。セメント、ガラス、鋼、その他の非金属鉱物。これらの製品は、本質的に熱を必要とする製造プロセス中に耐火材料を必要とします。したがって、これらの製品の需要は将来的に拡大すると予測されており、業界の成長はこの需要の増加を反映すると予想されます。

鉄鋼やセメント製造における製品の重要性を強調する政府の取り組みにより、市場関係者の考え方が大きく変わりました。さらに、市場を刺激することは、増大する需要に応える耐火物を製造する現地の能力を開発するのに役立ちます。さらに、中国とインドは世界で最も急成長している経済国の一つであり、旅行需要の高まりにより、これらの国では交通インフラの継続的な開発が必要です。

市場の制約

炭素集約型の製造プロセスによる環境懸念と規制の実施の増加

米国は、鉄鋼業界で需要の高いクロム系耐火物のリサイクルを促進するために、耐火物から発生する廃棄物の処理に関する規制とこれらの材料の使用に関するガイドラインを導入しました。同様に、ヨーロッパにおける耐火製品の試験基準の見直しと改善(ReStaR)などのプロジェクトは、この地域の耐火製品の現在の試験基準の精度と信頼性を確保するために実行されています。このような厳しい環境規制と耐火物使用規則は、耐火物市場の成長を妨げると予想されます。

市場機会

産業の脱炭素化と炉の近代化による高機能耐火物の需要強化

市場にとっての大きなチャンスは、鉄鋼、セメント、ガラス、非鉄金属、石油化学、廃棄物エネルギー産業にわたる産業の脱炭素化、炉の近代化、操業効率の向上に向けた世界的な移行にあります。重工業が電気アーク炉、水素対応製鋼、セメントキルンの代替燃料、エネルギー効率の高いガラス炉、よりクリーンな熱処理システムを採用するにつれて、ライニングの動作環境はより厳しいものになっています。このため、より優れた耐熱衝撃性、耐食性、断熱性能、より長い耐用年数を備えた高度な耐火物へのニーズが高まっています。

この傾向は、販売量の増加が緩やかな地域であっても、強力な価値成長の可能性を生み出します。エンドユーザーは、ダウンタイムの削減、ライニング寿命の向上、エネルギー消費の削減、生産サイクルごとの CO₂ 排出量の削減にますます注目しています。その結果、高性能モノリシック、人工レンガ、断熱耐火物、プレキャスト形状、およびアプリケーション固有のサービスサポートを提供するサプライヤーは、市場シェアを獲得するのに有利な立場にあります。インド、東南アジア、中東、北米の一部では、より厳格な効率性と持続可能性の目標とともに、新たな生産能力の追加や近代化プロジェクトが進行しており、そのチャンスは特に大きい。

市場の課題

原材料の変動性とエネルギーコストの圧力がマージンの安定性に課題をもたらす

市場にとっての主要な課題は、特にマグネシア、アルミナ、ボーキサイト、グラファイト、ジルコン、炭化ケイ素、および高品質の粘土ベースの入力。耐火物の生産はエネルギーを大量に消費し、多くの原材料は地理的に、特に中国といくつかの鉱物が豊富な地域に集中しています。鉱業、輸出管理、物流、電力コスト、環境規制に混乱が生じると、投入資材の入手可能性と価格にすぐに影響を及ぼす可能性があります。これにより、耐火物メーカーにとっては不確実性が生じ、長期の価格契約の管理がより困難になります。

鉄鋼やセメントなどの多くの耐火物最終用途産業は価格に非常に敏感であり、急速なコスト転嫁に抵抗することが多いため、この影響は特に重大です。鉄鋼や建設活動が低迷している時期には、投入コストが依然として上昇している場合でも、サプライヤーはマージン圧力に直面する可能性があります。小規模および地域の生産者は、後方統合、世界的な調達ネットワーク、または価格決定力を欠いている可能性があるため、より危険にさらされています。したがって、企業は収益性を守るために、原材料の安全性、使用済み耐火物のリサイクル、現地化されたサプライチェーン、付加価値のある製品の差別化に注力する必要があります。

セグメンテーション分析

フォーム別

主要産業からの強い需要により、レンガおよび形材セグメントが最大の市場シェアを保持

形状に基づいて、市場はレンガと形状、モノリシックと不形状に分類されます。

レンガおよび形材セグメントは、金属および非金属産業からの耐火物への高い需要により、2025 年には耐火物市場で最大のシェアを占めました。耐火レンガおよびブロックは、断熱炉、ボイラー、またはその他の熱処理容器壁を形成するために積み重ねられる耐火物形状です。通常、耐火レンガは耐火モルタルでセメントで固定されます。耐火物の形状には、触媒担体も含まれます。触媒担体は、多くの場合、大きな表面積を持つ多孔質構造、または金属触媒を保持するハニカム構造で構成され、反応性ガスや他の反応物質の流れに容易にさらされます。

不定形耐火物および不定形耐火物は、柔軟性の向上、設置期間の短縮、接合部に関連した故障のリスクの軽減、およびメンテナンス集約型の作業への適切性により、世界的にますます市場シェアを獲得しつつあります。これらのカテゴリには、キャスタブル、ガンニングミックス、ラムミングマス、プラスチック、モルタル、コーティング、および乾燥した振動物が含まれます。この部門は、鉄鋼、セメント、アルミニウム、鉄鋼、セメント、アルミニウムなどの業界全体で、操業停止期間の短縮、修理サイクルの迅速化、総所有コストの削減を求める傾向が高まっていることから恩恵を受けています。石油化学、鋳造工場。鉄鋼製造では、取鍋、タンディッシュ、ランナー、修理エリアにモノリシックが徐々に採用されています。さらに、このセグメントは予測期間中に 6.0% の CAGR で成長すると予想されます。

このレポートがどのようにビジネスの効率化に役立つかを知るには、 アナリストに相談

製品別

粘土セグメントが低コストで市場を牽引

製品に基づいて、市場は粘土と非粘土に分類されます。

粘土セグメントは、非粘土セクションと比較して価格が低いため、2025 年には最大の市場シェアを保持しました。耐火粘土レンガと断熱製品は粘土材料で作られており、鉄および金属製品メーカーによって大量に消費されています。さらに、耐火粘土製品の製造用の原材料が容易に入手できるため、この部門の市場支配力が強化されるでしょう。

特定の製造プロセスは強酸や強塩基により比較的腐食性が高く、非粘土耐火製品の市場を牽引することになります。通常の粘土製のものと比較して、優れた耐腐食性を備えています。さらに、このセグメントは予測期間中に 4.2% の CAGR で成長すると予想されます。

アルカリ度別

大規模な需要に支えられ、酸性および中性セグメントが大幅な市場シェアを獲得

アルカリ性に基づいて、市場は酸性、中性、塩基性に分類されます。

酸性および中性セグメントは、これらの材料の需要がかなりの割合で拡大しているため、2025 年には最大の市場シェアを占めました。酸性耐火物は、シリカを主成分とする耐火物の一種です。このような耐火材料は、酸性スラグ浸食には耐えることができますが、高温環境ではアルカリ性スラグ浸食に対して容易に反応する可能性があります。酸性耐火物は塩基性耐火物とは性質が大きく異なるため、用途も異なります。

塩基性耐火物は、酸性スラグには侵されますが、高温ではアルカリ性スラグ、粉塵、煙に対しては安定です。この耐火物はアルカリ性スラグと反応しないため、製鋼操業中など環境がアルカリ性である炉内張りにとって非常に重要です。さらに、このセグメントは予測期間中に 6.0% の CAGR で成長すると予想されます。

最終用途産業別

鉄鋼セグメントが幅広い用途で市場をリード

最終用途産業に関しては、市場は鉄鋼、非鉄金属、ガラス、セメントなどに分類されます。

鉄鋼産業は、耐火物製品が鉄鋼生産のほぼすべての高温段階で不可欠であるため、耐火物材料の世界最大の最終用途部門を構成しています。これらの段階には、高炉、塩基性酸素炉、電気炉、取鍋、タンディッシュ、加熱炉、連続鋳造装置など。耐火物の需要は、粗鋼生産量、設備稼働率、二次冶金プロセスの強度と密接に相関しています。世界の鉄鋼需要は一時的に低迷しているが、ワールドスチールは2026年までに世界の鉄鋼需要が安定し、2027年には加速すると予想している。

セメントは耐火物の 2 番目の主要な需要セグメントを構成しており、消費は主にロータリー キルン、予熱器、前焼成器、冷却器、キルン フード、石灰窯に集中しています。主にインフラ、住宅開発、都市化、道路建設、産業拡大への投資が需要を押し上げます。先進国では、このセグメントは主に買い替え主導型です。しかし、インド、東南アジア、アフリカ、中東諸国の一部では、新たなセメント生産能力とキルン稼働率の増加によって成長が加速し続けています。さらに、このセグメントは予測期間中に 5.6% の CAGR で成長すると予想されます。

非鉄金属セグメントには、アルミニウム、銅、亜鉛、ニッケル、鉛、その他の金属の製造および加工に使用される耐火物が含まれます。用途には、溶解炉、保持炉、転炉、陽極焼成炉、精製容器、移送システムなどがあります。需要は、中国、湾岸地域、インド、カナダ、オーストラリアでのアルミニウム製造のほか、ラテンアメリカ、中国、アフリカ、東南アジアの一部での銅や電池関連の活動によって牽引されています。したがって、このセグメントは、特にアルミニウムおよび銅事業で使用される高性能モノリシックおよび成形製品において、その数量シェアだけが示すよりも大きな価値成長の可能性を秘めています。

耐火物市場の地域別展望

地域ごとに、市場は北米、ヨーロッパ、アジア太平洋、ラテンアメリカ、中東およびアフリカに分類されます。

アジア太平洋地域

Asia Pacific Refractories Market Size, 2025 (USD Billion)

この市場の地域分析についての詳細情報を取得するには、 無料サンプルをダウンロード

2024 年には、アジア太平洋地域が評価額 242 億 1,000 万ドルで圧倒的なシェアを占め、2025 年も評価額 263 億 3,000 万ドルで引き続き首位を維持しました。中国は鉄鋼業界からの需要の増加により、大きな市場シェアを保持しました。中国とインドは、セメントおよびセメントベースの製品の世界有数のメーカーです。この地域では、建築・建設産業の急速な拡大により、セメントの需要が高まっています。さらに、両国は世界のセメントの主要輸出国でもある。

中国耐火物市場

2026 年までに、中国の市場規模は 4 億 3,000 万米ドルに達すると予測されています。中国は依然として世界最大の鉄鋼、セメント、ガラス、非鉄金属、工業炉基地であり、依然として世界最大の市場である。しかし、同国が生産能力主導の拡大から、代替、効率、近代化主導の需要へと移行するにつれ、成長はより緩やかになりつつある。

このレポートがどのようにビジネスの効率化に役立つかを知るには、 アナリストに相談

日本の耐火物市場

2026 年の日本の市場価値は約 27 億 5,000 万ドルと推定され、世界の収益の約 6.6% を占めます。

インドの耐火物市場

2026 年のインド市場規模は約 33 億 8,000 万ドルと推定され、世界収益の約 8.2% を占めます。

ヨーロッパ

ヨーロッパは、予測期間中に安定した市場成長を経験すると予想されます。ヨーロッパでは、耐火物は機械的強度、腐食に対する保護、熱に対する保護を提供することで 3 つの役割を果たしています。絶縁。これらは、原材料と加工を微調整し、慎重に選択することで、それぞれの特定の用途に適合します。これは、この地域における自動車産業の主要な存在と相まって、市場に大きな成長の機会を生み出しています。予測期間中、欧州地域は 3.8% の成長が見込まれます。さらに、2026 年には評価額が 60 億 4,000 万米ドルに達すると推定されています。

イタリア耐火物市場

2026 年のイタリア市場は約 0 億 7 千万米ドルと推定され、世界収益の約 1.6% を占めます。

ドイツの耐火物市場

2026 年のドイツ市場は約 11 億 4,000 万ドルと推定され、世界収益の約 2.8% を占めます。

北米

北米は成熟しているが価値の高い市場であり、米国が主導しており、カナダとメキシコからも需要があります。需要は、鉄鋼、セメント、石灰、ガラス、鋳造、アルミニウム、石油化学、エネルギー用途によって支えられています。この地域の販売量の増加は緩やかですが、技術的な製品要件、人件費の高騰、人工耐火物システム、サービス集約型のメンテナンス モデルにより、価値の増加はさらに大きくなっています。

米国耐火物市場

北米の強い貢献とこの地域における米国の優位性を考慮すると、2026 年の米国市場は約 37 億 8,000 万米ドルと推定され、世界売上高の約 9.1% を占めます。

ラテンアメリカ、中東、アフリカ

ラテンアメリカはブラジルとメキシコが主導する中規模市場です。需要は、鉄鋼、セメント、鉱山、非鉄金属、ガラス、鋳物、工業炉の用途によって支えられています。ブラジルは地域最大の産業基地であり、耐火物の需要は鉄鋼、セメント、鉱業、非鉄加工に関連しています。同時にメキシコは、自動車、鉄鋼、ガラス、鋳造、ニアショアリング関連の製造業の成長からも恩恵を受けています。ラテンアメリカ市場は、2026 年までに 12 億 2,000 万米ドルに達すると予測されています。

中東およびアフリカ市場は、絶対量ではアジア太平洋よりも小さいですが、鉄鋼、セメント、アルミニウム、ガラス、石油化学、インフラ主導の工業化により、有利な長期成長プロファイルを持っています。 GCC 諸国はアルミニウム精錬、セメント、ガラス、石油化学加工を通じて需要を支えており、トルコとイランには大規模な鉄鋼とセメントの基地があります。

GCC耐火物市場

2026 年の GCC 市場は 4 億 5,000 万米ドルと推定され、世界収益の約 1.1% を占めます。

競争環境

主要な業界プレーヤー

主要企業は買収と生産能力の拡大を通じて市場シェアの拡大に注力

この市場は細分化されており、多くのグローバルおよびローカルのプレーヤーが市場で活動しています。市場での競争力を高めるために、企業は新製品の発売、生産能力の拡大、流通業者との協力、戦略的買収などを目的として新興国および先進国に継続的に投資を行っています。しかし、消費者の最大数に達し、多様な用途に対応するために生産能力を増強することが、この業界のほとんどの企業が採用している主要な戦略です。 Imerys、Intocast Group、Posco Chemical などの企業は、自社の能力を強化し、市場での地位を高めるために多額の投資を行っています。

プロファイルされた主要耐火物企業のリスト

- サンゴバン (フランス)

- イメリス(フランス)

- RHI マグネシタ (オーストリア)

- POSCO Future M Co., Ltd.(韓国)

- ケーファー SE & Co. KG(ドイツ)

- 北京リール高温材料有限公司(中国)

- ハービソンウォーカー・インターナショナル(私たち。)

- イントキャスト グループ (ドイツ)

- Alsey Refractories Co. (米国)

- マグネジット グループ (ロシア)

- ヴェスヴィオ山(イギリス)

- 濮陽耐火物集団有限公司(中国)

- Refratechnik Holding GmbH (ドイツ)

- 瑞泰材料科技有限公司(中国)

- Plibrico Company, LLC(米国)

主要な産業の発展

- 2026 年 4 月:イメリスは、米国を拠点とする耐火物および研磨材産業向けの鉱物の加工および販売会社であるグレート レイクス ミネラルズを買収する契約に署名しました。さらに、耐火物、研磨材、建設用ソリューションのポートフォリオを強化するための戦略的動きを示唆しています。ボーキサイト、ムライト、および溶融アルミナを製造すると同時に、北米での耐火物原料のフットプリントを拡大しています。

- 2026 年 3 月:HWI は、新しいフルトン軽量モノリシック施設を正式にオープンし、投資による商業およびサプライチェーンへの影響を強調しました。同社は、このプラントは地元の粘土埋蔵地への直接アクセスを通じて垂直統合されており、GREENLITE骨材生産用の専用炉、ロボットによる自動化、およびアップグレードされた梱包オプションを備えていると述べた。

- 2025 年 12 月:HWIは、ミズーリ州フルトンにある新しい軽量モノリシック製造施設の建設が完了したことを発表し、拡張によってこのカテゴリーにおける同社の生産能力が大幅に向上したことを確認した。

- 2025 年 7 月:HWI は、ジュール ハイブ熱電池用の導電性耐火レンガを開発および生産するために、エレクトリファイド サーマル ソリューションズと戦略的製造パートナーシップを締結しました。

- 2025 年 6 月:イントキャストは、オーバーハウゼン工場に新しい高性能焼戻し窯を設置し、MgO-Cレンガの製造能力を強化し、ヨーロッパの先進的な形質耐火物生産拠点の1つをさらに近代化しました。

- 2025 年 1 月:RHIマグネシータはレスコ・グループの買収を完了し、これを2017年の合併以来グループにとって最も重要な投資と称し、北米の顧客ソリューションの強化、現地対現地生産の拡大、セメント、鉄鋼、アルミニウム、その他の産業分野の耐火物ユーザーへの供給安全性の向上を強調した。

- 2024年3月: イントキャストは、テネシー州ハンティンドンに米国市場向けの MgO-C 耐火物および関連材料専用の新しい生産工場の建設を正式に発表し、北米での製造の大幅な拡大を示しました。

レポートの範囲

世界の耐火物市場分析は、レポートに含まれるすべての市場セグメントによる市場規模と予測の詳細な調査を提供します。これには、予測期間中に市場を推進すると予想される市場のダイナミクスと市場動向の詳細が含まれています。技術の進歩、新製品の発売、主要な業界の発展、パートナーシップ、合併と買収の詳細に関する情報を提供します。市場調査レポートには、市場シェアと主要な運営プレーヤーのプロフィールを含む詳細な競争環境も含まれています。

カスタマイズのご要望 広範な市場洞察を得るため。

レポートの範囲とセグメント化

| 属性 | 詳細 |

| 学習期間 | 2021~2034年 |

| 基準年 | 2025年 |

| 推定年 | 2026年 |

| 予測期間 | 2026~2034年 |

| 歴史的時代 | 2021-2024 |

| 成長率 | 2026 年から 2034 年にかけて 5.7% の CAGR |

| ユニット | 価値 (10 億米ドル) と量 (キロトン) |

| セグメンテーション | 形態別、製品別、アルカリ度別、最終用途産業別、および地域別 |

| フォーム別 |

|

| 製品別 |

|

| アルカリ度別 |

|

| 最終用途産業別 |

|

| 地域別 |

|

よくある質問

Fortune Business Insights によると、世界市場規模は 2025 年に 391 億 8000 万米ドルと評価され、2034 年までに 646 億米ドルに達すると予測されています。

5.7%のCAGRを記録し、市場は予測期間中に着実な成長を示す予定です。

最終用途産業別では、2025 年には鉄鋼セグメントが市場をリードしました。

2025 年にはアジア太平洋地域が最高の市場シェアを獲得しました。

さまざまな最終用途産業からの金属とガラスの需要の増加が、市場の成長を促進する重要な要因です。

専門家にお問い合わせください 専門家に相談する

- 2021-2034

- 2025

- 2021-2024

- 300

-

(有効期限 30th Jun 2026)

30~60時間の無料カスタマイズ

地域と国のカバレッジを拡大、 セグメント分析、 企業プロフィール、 競合ベンチマーキング、 およびエンドユーザーインサイト。

関連レポート