砲弾薬の市場規模、シェア、産業、ロシア ウクライナ戦争分析、軍需技術別(通常弾薬、精密誘導弾薬(PGM)、スマート弾薬、および射程延長弾薬)、弾薬タイプ別(榴弾(HE)、徹甲弾(AP)、クラスター弾、発煙/照明/焼夷弾、および精密誘導兵器 (PGM))、口径別 (小型、中型、大型)、砲兵システム別 (榴弾砲、迫撃砲、ロケット砲、海軍砲兵)、作戦範囲別 (短距離、中距離、長距離)、推進タイプ別、および地域予測、2026 ~ 2034 年

主要市場インサイト

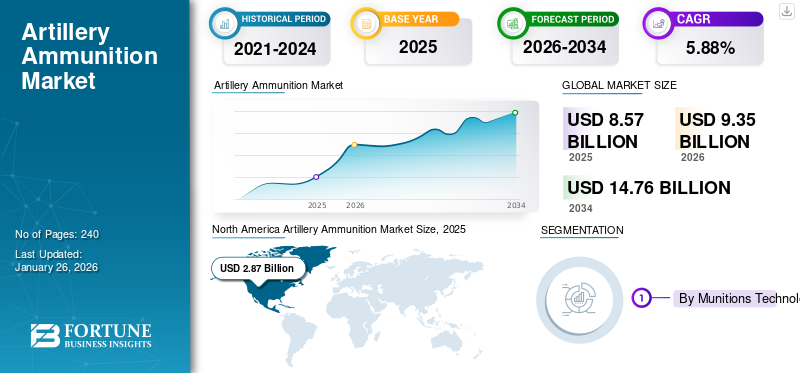

世界の大砲弾薬市場規模は2025年に85億7,000万米ドルと評価され、2026年の93億5,000万米ドルから2034年までに147億6,000万米ドルに成長すると予測されており、予測期間中に5.88%のCAGRを示します。北米は、2025 年に 33.50% の市場シェアを獲得し、砲弾薬市場を支配しました。

砲弾は、長距離射撃のための火力支援用の大口径銃や砲兵兵器に使用される発射体や砲弾です。コンポーネントには、発射体 (砲弾)、それを推進するための推進剤、および砲弾を爆発させるための信管が含まれます。それらは大砲、榴弾砲、または迫撃砲から発射されます。これらの砲弾は、長距離、通常は直接の見通し線の外側にある目標にダメージを与えるように作られています。この兵器システムの目的は、敵の部隊、装備、施設を制圧、無力化、または破壊することです。

市場の主要企業は大砲の開発に注力している弾薬最大のターゲット効果と高い精度と射程を備えています。さらに、主要企業はさまざまな戦略を使用して、さまざまな国の安全保障上のニーズに対応することを目指しています。例えば、2024年11月、ラインメタルとリトアニアは、155mm砲弾用の近代砲弾生産工場の建設開始を発表した。この施設は約340ヘクタールに建設され、155mm口径砲弾数万発の年間生産能力を備える。さらに、BAE システムズは、モジュール式の適応弾薬や BAE システムズの Silver Bullet GPS ベースのガイダンス キットなど、さまざまな 155 mm 砲弾を提供しています。彼らの「次世代適応弾薬」は、製造の容易さと費用対効果を考慮して設計されています。

無料サンプルをダウンロード このレポートについて詳しく知るために。

ロシアの影響 ロシア・ウクライナ戦争

ロシア・ウクライナ戦争により、精密誘導砲システムの重要性が高まり、信頼性の高い砲弾の需要が高まっている

ロシア・ウクライナ戦争は、先進的で信頼性の高い砲弾に対する世界的な需要の増加により、砲弾市場に大きな影響を与えました。この紛争は、近代的で長距離かつ精密誘導の砲システムの重要性を浮き彫りにし、多くの国が調達と近代化の取り組みを加速させている。この戦争はまた、既存の弾薬備蓄の脆弱性を明らかにし、各国が生産と備蓄の取り組みを加速するよう促した。関係国と同盟国は火力能力を強化するための近代化を優先している。ロシアは砲弾の備蓄を米国と欧州の合計の3倍にまで急速に再構築しており、同時に毎年大幅に多くの戦車を生産している。

さらに、NATOは防衛生産・供給能力の強化を目指す取り組みを通じてウクライナを支援している。例えば、2024年1月、NATOは、紛争が続く中、加盟国の弾薬備蓄を補充する取り組みの強化を反映して、12億ドル相当の約22万発の砲弾を購入する契約を締結した。 NATOの防衛生産行動計画の一部であるこれらの契約は、ミサイルや航空機を含む弾薬購入総額約100億ドルに達した。現在進行中の紛争に対処するための大砲の弾薬生産の必要性の増大などの課題が、製品需要を促進すると予想されます。

さらに、他の国々もウクライナの大砲生産の強化に率先して取り組んでいます。さまざまな国が、ウクライナの緊急の防衛ニーズを満たすために弾薬を調達し、ウクライナに砲弾を供給する取り組みを推進している。たとえば、2024年8月にノルウェーは、155mm砲弾を生産するためにナンモ防衛技術をウクライナ企業に移転することを承認した。この移転はノルウェーのナンセン支援プログラムを通じて財政的に支援されており、2023年から2027年までの援助予算は70億米ドルを超えています。軍事支援と弾薬供給を強化するこのような努力と発展は、拡大する市場に供給されます。

砲弾市場の動向

精密誘導弾 (PGM) による砲兵能力の向上

大砲の弾薬の伝統的な設計は、明確で固定された軌道をたどる無誘導機構に依存しているため、精度が限られています。精密誘導兵器は、高度な誘導システムを使用して、より高い精度で標的を攻撃します。砲兵の発射体に対する精密誘導が利用可能になったことにより、精度、性能、衝撃を向上させるために PGM を砲兵システムに統合する需要が高まっています。砲兵における PGM の使用は、正確な攻撃と巻き添え被害の軽減を目的として、さまざまな国の軍隊でますます採用されています。たとえば、2024 年 12 月に、米海軍とゼネラル・アトミックス電磁システム (GA-EMS) は、LRMP 155 mm 精密誘導弾の射程延長に関する契約を固めました。 LRMP は、120 キロメートルを超える射程を達成するように設計された 155 mm 砲弾です。この砲兵システムは、正確かつ正確な目標攻撃と最大のダメージを実現するために、折り畳み可能な翼と搭載された誘導システムを使用しています。

精密誘導弾 (PGM) を砲兵システムに積極的に統合してテストするプログラムを開発しているメーカーはほとんどありません。このようなプログラムの背後にある主な使命は、現代の防衛システムにおける高い精度と有効性に対する高まるニーズを満たすことです。たとえば、2023年3月、BAEシステムズは米陸軍のXM1155プログラム向けに長距離の亜口径砲弾の発射試験を行い、同じ大砲から発射される他の精密誘導発射体の射程を超えて標的を命中させることに成功した。

無料サンプルをダウンロード このレポートについて詳しく知るために。

市場動向

市場の推進力

国防支出の増加、地政学的紛争と国境緊張の高まりが市場の成長を促進

最近の出来事は、地政学的な緊張と紛争が世界的に高まっていることを示しています。これは、ロシアとウクライナで続く紛争、米国と中国の間の緊張の高まり、さまざまな地域での社会的および政治的不安定の高まりなどの要因によって引き起こされています。さらに、これらの緊張と紛争は、国家が新しい武器や技術を調達することによって軍事力の強化に焦点を当てることにつながります。領土紛争や国境の脅威に直面している国々は、大砲システムなどの先進的な弾薬の配備を増やすことによって国境防衛を強化し、防衛能力を向上させることを目指しています。さまざまな国の政府は、先進的な砲弾システムの調達に関して主要メーカーとの提携を強めています。国防予算の増加に伴い、各国は射程、精度、殺傷能力が強化された先進的な弾薬システムの開発と取得に焦点を当てています。さらに、国防支出の急増により、世界中で砲兵システムの大規模な近代化が促進されました。

各国は、自国の能力を強化し、競争力を維持するために、軍隊の近代化に多額の投資を行っています。特に各国は、軍事能力を強化し、不安定な地域での戦略的優位性を維持するために、さまざまなプログラムの助けを借りて先進的な砲兵システムの生産を優先しています。たとえば、2024 年 3 月に欧州委員会は、弾薬生産を強化するために (弾薬生産支援法、ASAP) プログラムから 5 億 6,660 万米ドルを割り当てました。このプログラムは、2025 年末までに EU の年間 200 万発の砲弾生産能力を向上させることを目的としています。このような要因が総合的に、予測期間中の砲弾市場の成長を促進すると予想されます。

市場の制約

高度なシステムの高額な開発コストが市場の成長を妨げる

世界中の軍隊が、精密誘導システムと射程距離と性能の拡張を備えた高度な砲弾の設計と製造に移行するにつれて、開発コストが大幅に増加しています。砲弾の弾薬は、以下のような精密誘導システムによってサポートされています。GPSレーザー誘導弾は、従来の砲兵システムよりも大幅に高価です。これらのスマート兵器は、高い命中率と目標への最大の影響を達成するように製造されています。ただし、このような高度な技術の設計と統合により、全体の生産コストが増加します。

このような高額な価格設定により、国防予算が限られている国がそのような弾薬を大規模に調達または生産することが困難になります。さらに、そのような高い生産コストは、長期にわたる紛争や戦争のような状況の際に不可欠な大量の弾薬の在庫を維持し維持する能力も妨げます。したがって、これは国防支出を管理するために、古くて効果の低い大砲の生産に投資する国々につながる可能性があります。したがって、全体的に高い開発コストが予測期間中の市場の成長を妨げると予想されます。

市場の課題

厳格な国際規制と輸出規制が重大な課題を引き起こす

生産および国境を越えた輸出に関連する規制は、市場にとっての課題となっています。国際軍備管理条約や厳格な輸出許可プロセスを含むこれらの規制は、生産と世界貿易に大きな影響を与えます。さらに、弾薬の違法または不承認の製造と武器貿易条約 (ATT) に関する懸念が市場の課題をさらに高めています。多くの国が砲弾の厳しい規制と輸出許可手続きを採用しており、取引ごとに許可と承認が必要です。

たとえば、2024 年に米国商務省産業安全保障局 (BIS) は、その管轄下にある銃器、弾薬、および関連部品の輸出に関する同省のライセンス政策を修正する暫定最終規則 (IFR) を発表しました。米国産業安全保障局(BIS)は、外国犯罪者、ギャング、テロリスト、またはその他の悪意のある行為者への流用を防ぐために、銃器および弾薬の輸出に対する監視を強化しています。さらに、伝統的な大砲の弾薬の製造には有毒化学物質が含まれる可能性があり、環境への懸念が高まり、製造プロセスや輸出に対するさらなる制限につながる可能性があります。したがって、厳しい規制と安全基準に準拠する必要性により、弾薬メーカーの生産コストが上昇し、市場の成長に課題が生じることが予想されます。

市場機会

市場の成長機会を牽引するロケット支援型およびラムジェット推進型の開発の増加

現代の兵器システムにおける射程、精度、致死性の向上の必要性により、ロケット支援砲弾の開発が増加しています。このようなシステムの採用は、従来の砲弾の能力を超え、より長距離の目標と交戦できる能力によるものです。このシステムは小型モーターを利用してラウンドを前進させます。さらに、現代のロケット支援砲は精密誘導システムを使用して、砲弾システムの精度と全体的な性能を向上させています。多くの国が、砲兵能力を強化するために、これらの先進的な弾薬の開発と生産に投資しています。

さらに、現代の戦争の進化するニーズを満たすために、砲弾へのラムジェット エンジンの統合が増加しています。ラムジェット技術は持続的な高速飛行を可能にし、シェルの運動衝撃を強化し、システムの精度を向上させるだけです。多くのメーカーは、射程、速度、精度を向上させるためにラムジェット技術を砲弾に統合することに重点を置いています。たとえば、2025 年 5 月に、ナンモ社は固体燃料ラムジェット エンジンを搭載した 155 mm 砲弾を発表しました。この先進的なシステムの射程は 150 km で、従来の砲兵システムのあらゆる能力を上回っています。さらに、 などの他の企業もラムジェット技術を搭載した砲弾を設計しています。たとえば、2025年5月、ティベリウス・エアロスペース社は、TRBM 155HG 155mm砲弾を提供し、同社初の防衛製品であるセプターTRBM 155HGの発売を発表した。これは、最大150kmの長距離精密攻撃任務用に設計されたラムジェット駆動の155mm砲弾である。したがって、射程延長を達成するための伝統的な砲弾のこのような開発と進歩は、予測期間中に市場の成長の機会を提供すると予想されます。

セグメンテーション分析

軍需技術による

適合性と手頃な価格で従来セグメントがトップシェア

弾薬技術に基づいて、市場は通常弾、精密誘導弾(PGM)、スマート弾、および射程延長弾に分類されます。

従来型軍需品セグメントは、2026 年に 54.48% の最大の市場シェアを保持しました。このセグメントは、世界中の軍事および軍隊産業で広く採用されているため、成長を遂げています。これらの弾薬は費用対効果が高く、大量生産または備蓄に手頃な価格であるため、軍隊にとって適切な選択肢です。これらはほとんどの既存の砲兵システムと互換性があります。したがって、それらは修正や変更を加えることなく軍隊によって広く使用されています。

精密誘導兵器(PGM)セグメントは、予測期間中に最も急速に成長すると予想されています。このセグメントは、慣性航法システム現代の戦争や戦争に近い状況では。これらは、より少ない弾丸と強化された作戦効率で任務目標を達成するために軍隊によって使用されます。さらに、誘導技術の進歩の増加と、システムの性能と精度を向上させるための砲弾への統合が、この分野の成長を促進すると予想されます。たとえば、2024 年の MSPO 2024 で、ポーランド国防省は、レーザー誘導を備えた新しい 155 mm 精密誘導弾を発表しました。これは、最大 20 km 離れた目標を攻撃することができ、ポーランドの砲兵能力を強化します。この弾薬はクラブおよびクリル榴弾砲で使用するように設計されており、8 km を超えて信頼性が証明されています。

このレポートがどのようにビジネスの効率化に役立つかを知るには、 アナリストに相談

軍需品の種類別

対人作戦、対建造物任務、およびエリア拒否での広範な使用により、高性能爆発物 (HE) セグメントがリード

弾薬の種類に基づいて、市場は高性能爆発物(HE)、徹甲弾(AP)、クラスター弾、発煙/照明/焼夷弾、精密誘導弾(PGM)に分類されます。

高性能爆発物 (HE) セグメントは、2026 年に市場の 41.63% を占めると予想されています。このセグメントは、敵の人員の無力化、要塞化、その他の用途に広く採用されており、成長を遂げています。これは、世界中のほぼすべての砲兵能力のある軍隊で使用されています。陸軍、海軍などの多くの国防軍は、対建造物および地域拒否作戦のために高性能爆発性砲弾を採用しています。たとえば、インド海軍は 2024 年 9 月に、ドローンの群れを標的にして無力化するように設計された、事前に断片化された高性能爆発性砲弾の導入によって防衛能力を強化することを計画しています。このような開発により、ドローンなど現代の戦争の脅威に合わせた高度な榴弾の需要が増加し、市場の成長を刺激すると予想されます。

精密誘導兵器 (PGM) セグメントは、予測期間中に最も速い CAGR で成長すると推定されています。このセグメントの成長の理由は、防衛兵器と弾薬の近代化の必要性の増加と、長距離砲の弾薬の精度を維持するための誘導砲システムへの巨額の投資です。さまざまな国の国防軍は、誘導システムの助けを借りて射程の長い精密砲の開発に投資しています。たとえば、2024 年 12 月、ゼネラル・アトミックス電磁システム (GA-EMS) は、アドバンスト・テクノロジー・インターナショナル (ATI) を通じて、長距離機動発射体 (LRMP) コモン・ラウンドを開発する契約を米海軍から獲得しました。 LRMP は、従来の砲システムの射程を大幅に拡張するように設計された搭載誘導システムを備えた高度に先進的な 155 mm 砲弾です。

キャリバー別

中砲口径 (105 ~ 155 mm) セグメントは、広範なプラットフォーム互換性と広範な使用により最大のシェアを保持

市場は口径に基づいて、小型砲口径 (105 mm 以下)、中砲口径 (105 ~ 155 mm)、および大型砲口径 (155 mm 以上) に分類されます。

中砲口径 (105 ~ 155 mm) は多用途であり、牽引砲、自走砲、ロケット砲などの幅広い砲兵システムと互換性があるため、市場で最大のシェアを占めています。ほとんどの NATO および同盟国は、大規模な相互運用性と調達のために 155 mm 砲システムを標準化しています。さらに、米国、ロシア、中国などの国々は中口径弾薬の大量備蓄を維持することを目指しており、これにより補給需要が高まることが予想される。多くの軍隊が 155 mm 砲弾を製造するための生産工場を設立しています。たとえば、2025 年 4 月、米陸軍とゼネラル ダイナミクス コーポレーションは、155 mm 榴弾砲弾の装填、組み立て、梱包を行う新しい施設をアーカンソー州カムデンに開設し、生産能力を強化しました。この動きは、米国の産業基盤を強化し、主要な弾薬を兵士に適時に確実に供給することを目的としている。

小口径砲(105 mm未満)セグメントは、軽量で機動性の高い砲システムに対する需要の高まりにより最も急速に成長しており、2026年には80.12%の市場シェアを占めると推定されています。現代の迅速展開可能な部隊では、小口径砲弾のニーズが高まっています。軍は、現代の戦争や対反乱作戦において、正確で持ち運び可能な砲弾と戦術支援を必要としており、これがこの分野の成長を促進しています。たとえば、2024年にラインメタル社は81mm迫撃砲弾を生産し、2025年末までに納品するというスイスとの契約を発表した。契約にはMX2-KM迫撃砲とさまざまな実包の製造が含まれている。

砲兵システムによる

火器管制システムの利用増加により榴弾砲部門が最大シェアを獲得

砲兵システムに基づいて、市場は榴弾砲、迫撃砲、ロケット砲、艦砲に分類されます。

榴弾砲セグメントは、現代軍隊による間接火力支援や直接目視を超えた長距離照準を目的とした配備の増加により、引き続き世界市場で主要な構成要素となり、幅広い種類の弾薬をサポートし、2026 年には 54.24% の市場シェアを占めます。これらは牽引式と自走式の両方の構成で広く使用されています。さらに、多くの国が国防のための榴弾砲の調達を通じて自国の砲兵能力を近代化し、強化しています。たとえば、2024 年にラインメタルは、ドイツ連邦軍に 22 基の PzH 2000 自走榴弾砲とシャーシを供給するドイツとの 1 億 5,280 万ドルの契約を発表しました。この命令には、以前にウクライナに供給されたシステムを置き換える、155 mm 兵器システムの納入が含まれています。

ロケット砲セグメントは、予測期間中に最も速い CAGR で成長すると推定されています。このセグメントは、長距離および素早い攻撃能力に対する需要の増加により成長しています。ロケット砲システムは、長距離にわたって迅速かつ大規模な火力を提供するように設計されています。新興軍事大国での採用の増加により、各国の国防軍とロケット砲システム製造業者とのパートナーシップ契約が増加しています。たとえば、2024 年 8 月、エルビット システムズは、無名の国際顧客にロケット砲を供給する 2 億 7,000 万ドルの契約を締結しました。契約は4年間にわたって実施される。

動作範囲別

中距離セグメントは最適な射程精度と戦術的多様性により最大のシェアを保持

動作範囲に基づいて、市場は短距離 (20 km 未満)、中距離 (20 ~ 50 km)、長距離 (50 km 以上) に分類されます。

中距離 (20 ~ 50 km) セグメントは、世界中のほとんどの軍隊にとって好まれる射程距離であるため、市場で最大のシェアを占めています。中距離砲システムは、従来の戦場や一般的な戦場に適した射程、射程、精度を提供します。対砲撃や即時目標制圧などのさまざまな戦術用途での使用が増えています。

長距離 (50 km 以上) セグメントは、精密誘導弾薬の進歩、射程の延長された砲弾、および深部攻撃能力の重視の高まりにより、最も急速に成長していると推定されています。世界中の軍隊が打撃力を高め、攻撃能力を向上させるために長距離砲弾の開発に多額の投資を行っているため、長距離砲システムの採用が増加しています。

推進タイプ別

弾道セグメントは、最大のダメージ、有効性、多用途性を提供する能力により最大のシェアを保持しています

推進方式に基づいて、市場は弾道推進、ロケット推進、ラムジェット推進、およびハイブリッド推進に分類されます。

弾道セグメントは、世界中の軍隊全体で従来型の砲兵システムで利用されており、人員、車両、構造物などのさまざまな目標に対して有効であるため、市場で最大のシェアを占めています。弾道弾は単純な無誘導推進力に依存しており、爆発装薬システムが装備されています。したがって、コスト効率が高く、大量の製造と保管が容易です。さらに、弾道砲弾は中距離の間接射撃や制圧用途に適しています。

ロケット支援分野は、先進的な火砲による射程距離の延長、精度の向上、安全性の向上に対する需要が高まっているため、最も急速に成長している分野であると推定されています。ロケット支援発射体 (RAP) は、ロケット モーターを利用して、従来の大砲の射程を超えて砲弾を推進します。さらに、長距離での精度を向上させるために、レーザー誘導やスマート ヒューズなどの精密誘導システムを備えた RAP を使用する傾向があります。各国は砲兵システムメーカーと協力して、長距離の高精度ロケットシステムによる火力支援能力を強化しています。たとえば、2024 年に、ディール ディフェンスとエルビット システムズ ランドは、高度なロケット能力に対する欧州の需要の高まりに対応するため、PULS およびユーロ PULS 発射装置用のロケット砲の弾薬に関して協力する契約を締結しました。このパートナーシップは、ヨーロッパとドイツの軍事要件に合わせたロケットと訓練用弾薬の提供に焦点を当てます。 EuroPULS 発射装置は KNDS ドイツと共同開発され、NATO 基準を満たすことを目指しています。

大砲弾薬市場の地域別展望

地域に基づいて、市場は北米、ヨーロッパ、アジア太平洋、ラテンアメリカ、中東およびアフリカにわたって調査されています。

北米

North America Artillery Ammunition Market Size, 2025 (USD Billion)

この市場の地域分析についての詳細情報を取得するには、 無料サンプルをダウンロード

北米地域は 2025 年に世界市場の 33.50% を獲得し、28 億 7000 万米ドルの収益を生み出し、2026 年には 31 億 2000 万米ドルに達すると予測されています。この地域の国々は、砲弾の生産拡大に巨額の予算を割り当てることを目指しています。例えば、2024年5月、米国議会は、ウクライナへの供給によって枯渇した在庫を補充するため、155mm砲弾の購入と生産のための資金を60億ドルに倍増した。さらに、軍事調達の増加、在庫の近代化、ウクライナなど進行中の紛争の支援により、米国市場は成長しています。さらに、カナダ陸軍は、新しい自走榴弾砲と地上配備型長距離ロケットの購入に60億ドル以上を費やすことを計画している。したがって、砲弾製造を強化するためのこのような投資の増加は、市場の成長を推進すると予想されます。さらに、従来の砲兵を変革するために、GPS やその他のレーザー誘導システムの統合が進んでいます。米国市場は2026年までに29億7000万米ドルに達すると予測されています。

ヨーロッパ

欧州は世界市場で強い存在感を維持し、2025年には26億9,000万米ドルに達し、シェアの31.42%を占め、2026年には29億7,000万米ドルに達すると予想されています。欧州は、国防費の増加や軍事準備のために開始された取り組みなど、さまざまな理由により市場の成長を目の当たりにしています。さらに、各国は生産拡大を通じて大砲の能力を向上させています。例えば、2024年3月、欧州連合は、2025年末までに弾薬生産能力を年間200万発に引き上げるために5億6,730万ドルを割り当てたと発表した。さらに、2025年6月、英国政府は、国内の大砲生産を増やすために6つの新しい工場を建設するために20億2,000万ドルを投資すると発表した。新しい生産工場は、155mm 砲弾と 105mm 砲弾の両方の完全な生産サイクルをサポートします。生産能力を拡大するこのような取り組みと新技術への投資は、市場の成長を促進すると予想されます。英国市場は2026年までに4億2000万米ドルに達すると予測されており、ドイツ市場は2026年までに6億米ドルに達すると予測されています。

アジア太平洋地域

2025 年にアジア太平洋地域は 19 億 5,000 万米ドルを生み出し、世界市場収益の 22.72% に貢献し、2026 年には 21 億 3,000 万米ドルに成長すると予測されています。アジア太平洋地域は、世界中での地政学的な緊張の高まりと防衛近代化の取り組みの高まりによって力強い成長を遂げています。特に中国、インド、韓国における地政学的な緊張により、各国は砲兵能力の強化を図っている。インドと中国は、進化する軍の安全保障ニーズに応え、急速に変化する安全保障環境において影響力を発揮するために、砲兵力を大幅に拡大している。さらに、中国は高度な砲兵隊を構築するために砲撃におけるさまざまな技術の統合を優先している。日本市場は2026年までに1.6億ドル、中国市場は2026年までに8.3億ドル、インド市場は2026年までに5.1億ドルに達すると予測されています。

たとえば、2023年4月に中国軍は、現在のGPS誘導砲弾よりも高速に処理できるAIチップを搭載したAI搭載のレーザー誘導砲弾をテストした。さらに、インド企業は国際的な大砲弾薬メーカーと提携して大砲システムの生産を開始しています。たとえば、2025年5月、インドのリライアンス・ディフェンス社は、大規模な弾薬生産を開始するためのラインメタル社との提携を発表した。この提携により、リライアンスの生産施設では砲弾20万発、爆発物1万トン、推進剤2,000トンを生産することが見込まれている。したがって、この地域のさまざまな国で砲弾の大規模生産を促進するこのような取り組みは、地域市場の成長を促進すると予想されます。

ラテンアメリカ、中東、アフリカ

市場は、ラテンアメリカ、中東、アフリカ地域で緩やかに成長しています。ラテンアメリカ市場は、2025年に5億6,000万米ドルを生み出し、世界市場の6.54%を占め、2026年には6億米ドルに達すると予想されています。この業界は、国内の安全保障上の懸念、国境の緊張、地域の不安定など、さまざまな理由から大きな影響を受けています。ラテンアメリカ地域の国々は、軍事力を強化するために武器や装備の近代化に注力しています。たとえば、2024 年 5 月、ブラジル陸軍兵站司令部は、VBCOAP 155mm SR プログラムの一環として、自走式 155mm 榴弾砲の供給に関する契約を Elbit Systems Land と締結しました。 VBCOAP 155 mm SR プログラムでは、2034 年までにブラジル陸軍に 36 基の砲兵システムを購入する予定です。

さらに、中東およびアフリカ地域の国々では、砲兵システムや射程の長い弾薬を備えた軍事力の強化に対する関心が高まっています。中東およびアフリカは2025年に2億9,000万米ドルの市場規模を記録し、世界市場シェアの3.37%を獲得し、2026年には3億米ドルに達すると予測されています。さらに、この地域の防衛部門は、さまざまな砲弾メーカーと協力して防衛生産の自立を促進することを目指しています。例えば、2024年2月、サウジ国防産業は、サウジ・ビジョン2030に沿った戦略的ステップとして、SABIR誘導砲弾の設計・開発を目的としたKNDSとの提携を発表した。砲弾の国内生産を増やし、輸入への依存を減らすためのこのような開発は、この地域の市場の成長を促進すると期待されている。

競争環境

主要な市場プレーヤー

主要企業は砲弾への投資と戦略的パートナーシップに注力市場での存在感を高める

大砲の弾薬市場は、世界的な国防予算の増加、技術の進歩、軍事部門における大砲の弾薬の重要性の増大により、非常に競争が激しくなっています。業界のトッププレーヤーには、ラインメタル、BAE システムズ、ロッキード・マーチン社、ハンファ・エアロスペース、ゼネラル・ダイナミクス・オードナンス、タクティカル・システムズなどがあり、世界中のさまざまな国の防衛産業と協力しています。さらに、有力企業は、弾薬生産施設への投資、先進推進薬の開発、ラムジェットエンジンなどのさまざまな技術の統合を通じて優位性を維持し、市場シェアを拡大しています。人工知能、慣性航法システムを砲兵システムに組み込むこともできます。さらに、市場参加者は、先進的で射程が延長され、より正確な砲弾の開発によって互いに競争しています。さらに、特定の顧客国の要件に合わせてカスタマイズされた砲兵ソリューションとコンポーネントの製造にも注力しています。

主要な砲弾のリスト紹介された企業

- BAE Systems plc (U.K)

- Rheinmetall AG (Germany)

- Lockheed Martin Corporation (U.S.)

- Hanwha Aerospace (South Korea)

- General Dynamics Corporation (U.S.)

- Nammo AS (Norway)

- Elbit Systems Ltd. (Israel)

- Thales Group (France)

- KNDS (Netherlands)

- Denel SOC (South Africa)

- Poongsan Corporation (South Korea)

- CBC Global Ammunition (U.S.)

- Rostec(Techmash) (Russia)

- ST Engineering (Singapore)

- Arsenal JSCo (Russia)

- Munitions India Ltd. (India)

- Ukroboronprom (Ukraine)

- Roketsan (Turkey)

- IMI Systems (Israel)

- NORINCO (China)

- CSG Defense (Czech Republic)

- Arsenal JSco (Bulgaria)

- Leonardo S.p.A. (Italy)

主要な産業の発展

- 2025 年 4 月には、市場の主要企業であるBAEシステムズは、M777軽量榴弾砲の主要構造物を生産する1億6,200万ドルの契約を確保し、最初の納入は2026年に予定されている。最初の主要構造物は、英国シェフィールドにあるBAEシステムズの新しい数百万ポンドの大砲開発・生産施設で生産される予定である。

- で2025年4月, 韓国のハンファ・エアロスペースは、K9ヴァジュラ-T自走榴弾砲100基の第2バッチについてインドと2億5,300万ドルの契約を締結したと発表し、新ユニットの60%はインドで現地生産される予定であると発表した。

- 2025 年 1 月に、ラインメタルは、世界的な需要の高まりを受けて、2027年までに生産能力を年間110万発に増強する計画で、数万発の155mm M107砲弾を供給する2,390万ドルの契約を獲得した。

- 2024 年 6 月に、KNDSの一部であるNexterは、ノルウェー企業Nammoおよびリトアニア企業Valsts Aizsardzibas Korporacija (VAK)と提携して推進薬粉末の生産能力を大幅に増強する計画を発表した。この取り組みは、ウクライナへの大砲弾薬供給の強化を目的としたASAP(弾薬生産支援法)計画に基づく欧州委員会からの4,660万米ドルの助成金によって支援されている。

- 2024 年 2 月に、Nexter は、フランス陸軍調達庁 (DGA) から CAESAr NG Mk II 155mm 自走榴弾砲 109 門を供給する大型契約を獲得しました。この契約の総額は約 3 億 9,835 万米ドルです。

レポートの範囲

このレポートは、このセクターの詳細な分析を提供し、さまざまな地域に応じて主要なプレーヤー、テクノロジー、アプリケーション、推進力などの重要な側面に焦点を当てています。さらに、調査レポートは、市場動向、競争環境、市場競争、市場の状況についての深い洞察を提供し、主要な業界の発展に焦点を当てています。さらに、これには、近年の市場の成長に貢献したいくつかの直接的および間接的な要因が含まれます。

カスタマイズのご要望 広範な市場洞察を得るため。

レポートの範囲とセグメント化

属性 | 詳細 |

学習期間 | 2021~2034年 |

基準年 | 2025年 |

推定年 | 2026年 |

予測期間 | 2026~2034年 |

歴史的時代 | 2021-2024 |

ユニット | 価値 (10億米ドル) |

成長率 | 2025 年から 2032 年までの CAGR は 6.7% |

セグメンテーション | 軍需技術による

|

軍需品の種類別

| |

キャリバー別

| |

砲兵システムによる

| |

動作範囲別

| |

推進タイプ別

| |

地域別

|

よくある質問

Fortune Business Insights によると、2025 年の世界市場は 85 億 7,000 万米ドルで、2034 年までに 147 億 6,000 万米ドルに達すると予測されています。

5.88%のCAGRを記録し、市場は予測期間中に大幅な成長を示すでしょう。

軍需技術別にみると、通常軍需品部門が市場をリードした。

BAE Systems plc (英国)、Rheinmetall AG (ドイツ)、Lockheed Martin Corporation (米国)、Hanwha Aerospace (韓国)、General Dynamics Corporation (米国)、および Nammo AS (ノルウェー) は、市場の主要企業の一部です。

市場を牽引する主な要因は、防衛支出の増加と地政学的紛争と国境緊張の高まりです。

専門家にお問い合わせください 専門家に相談する

- 2021-2034

- 2025

- 2021-2024

- 240

30~60時間の無料カスタマイズ

地域と国のカバレッジを拡大、 セグメント分析、 企業プロフィール、 競合ベンチマーキング、 およびエンドユーザーインサイト。