砲兵弾薬市場規模、シェア、業界動向及びロシア・ウクライナ戦争分析弾薬技術別(通常弾薬、精密誘導弾薬(PGM)、スマート弾薬、長射程弾薬)弾薬種類別(高爆発性(HE)、徹甲(AP)、クラスター弾薬、 発煙/照明/焼夷弾、精密誘導弾薬(PGM))、口径別(小口径、中口径、大口径)、砲兵システム別(榴弾砲、迫撃砲、ロケット砲、艦砲)、射程距離別(短距離、中距離、長距離)、推進方式別、地域別予測、2026-2034年

主要市場インサイト

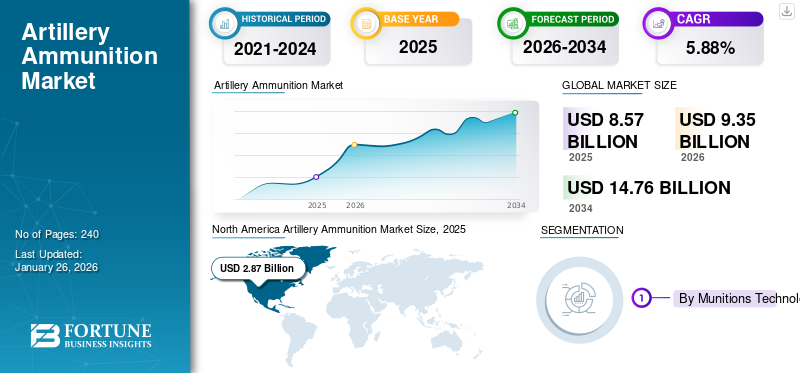

世界の砲兵用弾薬市場規模は2025年に85億7,000万米ドルと評価された。市場は2026年の93億5,000万ドルから2034年までに147億6,000万ドルへ成長し、予測期間中に年平均成長率(CAGR)5.88%を示すと予測されている。北米は2025年に33.50%の市場シェアで砲兵弾薬市場を支配した。

砲兵用弾薬とは、長距離射撃による火力支援を目的として、大口径砲や砲兵兵器で使用される投射物および砲弾を指す。構成要素には、砲弾(弾頭)、推進用の推進薬、弾頭を起爆させる信管が含まれる。これらは砲、榴弾砲、迫撃砲から発射される。これらの砲弾は、通常は直接視界外の長距離にある目標に損害を与えるように設計されている。この兵器システムの目的は、敵の部隊、装備、施設を制圧、無力化、または破壊することである。

市場の主要プレイヤーは、最大の目標効果と高い精度、射程を備えた砲兵用弾薬の開発に注力している。さらに、主要企業は様々な戦略を用いて各国の安全保障ニーズに対応することを目指している。例えば、2024年11月にはラインメタル社とリトアニアが、155mm砲弾用の近代的な砲弾生産工場の建設開始を発表した。この施設は約340ヘクタールの敷地に建設され、年間数万発の155mm砲弾を生産する能力を持つ。さらに、BAEシステムズはモジュラー式適応弾薬やGPS誘導キット「シルバー・ブレット」を含む155mm砲弾の幅広いラインナップを提供している。同社の「次世代適応弾薬」は製造の容易さとコスト効率を重視して設計されている。

無料サンプルをダウンロード このレポートについて詳しく知るために。

日本の火砲弾薬市場インサイト

日本の火砲弾薬市場は、安全保障環境の変化や防衛装備の近代化を背景に、性能向上と信頼性強化への需要が高まっています。精密誘導化、射程延伸、運用効率向上を目的とした先端技術の導入が進み、より高度な火力支援能力の確保が求められています。また、弾薬の保管・輸送・運用における安全性や品質管理の強化も重要性を増しており、製造プロセスの高度化や環境配慮型技術への期待も高まっています。防衛技術が進化する中、日本市場は高信頼性と厳格な品質基準を生かした開発の機会が広がっています。

ロシア・ウクライナ戦争の影響

精密誘導砲システムの重要性が高まる中、信頼性の高い砲弾への需要をロシア・ウクライナ戦争が後押し

ロシア・ウクライナ戦争は、先進的で信頼性の高い砲兵弾薬に対する世界的な需要を増加させ、砲兵弾薬市場に大きな影響を与えた。この紛争は、近代的で長射程、精密誘導型砲兵システムの重要性を浮き彫りにし、多くの国々が調達と近代化の取り組みを加速させるきっかけとなった。また、戦争は既存の弾薬備蓄の脆弱性を露呈させ、各国が生産と備蓄の取り組みを加速させるよう促している。関係国及び同盟国は、火力能力強化のため近代化を優先している。ロシアは砲弾備蓄量を米国と欧州の合計の3倍規模に急速に再構築すると同時に、年間生産する戦車数も大幅に増加させている。

さらにNATOは、防衛生産・供給能力強化を目指すイニシアチブを通じウクライナを支援している。例えば2024年1月、NATOは約22万発の砲弾(総額12億米ドル相当)の購入契約を締結した。これは継続する紛争下で加盟国の弾薬備蓄を補充する取り組みの強化を反映している。NATO防衛生産行動計画の一環であるこれらの契約は、ミサイルや航空機を含む弾薬購入総額約100億米ドルに達した。継続する紛争に対応するための砲弾生産需要の増加といった課題が、製品需要を牽引すると予想される。

さらに、他国もウクライナの砲弾生産強化に向けた主導的役割を果たしている。様々な国々がウクライナへの砲弾供給を推進し、同国の緊急防衛ニーズを満たすための弾薬調達を進めている。例えば2024年8月、ノルウェーはウクライナ企業へのナムモ社防衛技術移転を承認し、155mm砲弾の生産を支援。この移転はノルウェーのナンセン支援プログラム(2023~2027年支援予算70億米ドル超)による財政支援を受けている。こうした軍事支援強化と弾薬供給の取り組みが、拡大する市場を支えている。

砲兵弾薬市場の動向

精密誘導弾薬(PGM)による砲兵能力の向上

従来型の砲兵弾薬は、明確かつ固定された弾道に従う非誘導機構に依存しており、精度には限界がある。一方、精密誘導弾薬は高度な誘導システムを用いて標的をより正確に攻撃する。砲弾への精密誘導技術の適用により、精度・性能・破壊効果の向上のため、砲兵システムへのPGM統合需要が高まっている。砲兵におけるPGMの使用は、精密な攻撃と付随的損害の低減を目的に、各国の軍隊で採用が進んでいる。例えば2024年12月、米海軍とジェネラル・アトミックス電磁システムズ(GA-EMS)は、155mm精密誘導弾薬LRMPの射程延長に関する契約を締結した。LRMPは120キロメートル超の射程を実現する155mm砲弾である。この砲システムは折り畳み式翼と搭載誘導システムにより、正確かつ精密な目標捕捉と最大破壊力を実現する。

現在、砲兵システムへの精密誘導弾薬(PGM)の積極的な統合・試験プログラムを開発しているメーカーは限られている。こうしたプログラムの主な目的は、現代防衛システムにおける高精度・高効率化の需要増大に対応することである。例えば2023年3月、BAEシステムズは米陸軍XM1155プログラム向け長距離サブキャリバー砲弾の試験発射を実施し、同一砲身から発射された他精密誘導弾薬の射程を超える標的への命中を成功させた。

無料サンプルをダウンロード このレポートについて詳しく知るために。

市場動向

市場推進要因

防衛支出の増加と地政学的紛争・国境緊張の高まりが市場成長を促進

最近の動向は、世界的な地政学的緊張と紛争の高まりを示している。これは、ロシアとウクライナにおける継続的な紛争、米国と中国の間の緊張の高まり、様々な地域における社会的・政治的不安定性の増大などの要因によって引き起こされています。さらに、これらの緊張と紛争は、各国が新たな兵器や技術を導入することで軍事能力の強化に注力する結果をもたらしています。領土紛争や国境の脅威に直面している国々は、砲兵システムなどの先進的な弾薬の配備を増やすことで、国境防衛を強化し、防衛能力の向上を目指しています。各国政府は、先進的な砲兵弾薬システムの調達に向け、主要メーカーとの提携を強化している。防衛予算の増加に伴い、各国は射程・精度・殺傷能力を向上させた先進弾薬システムの開発・取得に注力している。加えて、防衛支出の急増は、世界的な砲兵システムの広範な近代化を促進している。 各国は、能力強化と競争優位性の維持に向け、軍隊の近代化に多額の投資を行っている。特に、不安定な地域における軍事能力の向上と戦略的優位性の維持を目的として、様々なプログラムを活用し、先進的な砲兵システムの生産を優先している。例えば、2024年3月には欧州委員会が弾薬生産支援法(ASAP)プログラムから5億6660万米ドルを配分し、弾薬生産の強化を図った。このプログラムは2025年末までにEUの年間砲弾生産能力を200万発に増強することを目指している。こうした要因が相まって、予測期間中の砲兵用弾薬市場の成長を牽引すると見込まれる。

市場の制約要因

先進システムの高い開発コストが市場成長を阻害

世界中の軍隊が精密誘導システムを搭載し、射程と性能を拡張した先進砲弾の設計・製造へ移行する中、開発コストは大幅に増加している。GPSやレーザー誘導弾など精密誘導システムを搭載した砲弾は、従来の砲弾システムに比べて大幅に高価である。これらのスマート弾薬は、高い命中精度と目標への最大破壊効果を達成するために製造されている。しかし、こうした先進技術の設計と統合は、総生産コストを押し上げる。

このような高価格は、防衛予算が限られている国々にとって、こうした弾薬を大規模に調達または生産することを困難にします。さらに、このような高い生産コストは、長期にわたる紛争や戦争状態において不可欠な、大量の弾薬備蓄を維持・保管する能力も阻害します。したがって、これは各国が防衛支出を管理するために、旧式で効果の低い砲弾の生産に投資する結果を招く可能性があります。したがって、全体的な開発コストの高さが予測期間中の市場成長を阻害すると予想される。

市場の課題

厳格な国際規制と輸出管理が重大な課題となる

生産および越境輸出に関連する規制は、市場にとって課題となっています。国際的な軍備管理条約や厳格な輸出許可プロセスを含むこれらの規制は、生産と世界貿易に大きな影響を与えます。さらに、弾薬の違法または非承認製造への懸念や武器貿易条約(ATT)が、市場の課題を増大させています。多くの国が砲弾に対して厳格な規制と輸出許可手続きを採用しており、各取引ごとに許可と認可が必要となります。

例えば2024年、米国商務省産業安全保障局(BIS)は、管轄下にある銃器・弾薬・関連部品の輸出に関する同省の許可政策を改正する暫定最終規則(IFR)を発表した。米国産業安全保障局(BIS)は、外国の犯罪者、ギャング、テロリスト、その他の悪意ある主体への転用を防ぐため、銃器および弾薬の輸出に対する監視を強化している。さらに、従来の砲弾の製造には有毒化学物質が使用される場合があり、環境問題を引き起こす可能性があり、製造プロセスや輸出に対するさらなる規制につながる可能性がある。したがって、厳格な規制と安全基準への適合要件により、弾薬メーカーの生産コスト上昇が予想され、市場の成長に課題が生じると見込まれる。

市場機会

ロケット補助式・ラムジェット推進式弾薬の開発増加が市場成長機会を牽引

現代兵器システムにおける射程、精度、殺傷力の向上の必要性から、ロケット補助式砲弾の開発が増加している。このシステムの採用は、従来の砲弾の能力を超える長距離での目標攻撃能力によるものである。このシステムは小型モーターを用いて砲弾を推進する。さらに、現代のロケット補助砲弾は精密誘導システムを採用し、砲弾システムの精度と総合性能を向上させている。多くの国々が、自国の砲兵能力強化のために、こうした先進的な弾薬の開発・生産に投資している。

さらに、現代戦の変化するニーズに対応するため、ロケット推進砲弾へのラムジェットエンジンの統合が進んでいる。ラムジェット技術は持続的な高速飛行を可能にし、砲弾の運動エネルギーによる衝撃を強化するとともにシステムの精度を向上させる。多くのメーカーが射程・速度・精度の向上を目的に、ラムジェット技術を砲弾に統合することに注力している。例えば2025年5月、ナムモ社は固体燃料ラムジェットエンジンを搭載した155mm砲弾を発表した。この先進システムは射程150kmを有し、従来型砲兵システムの全能力を凌駕する。加えて、ラムジェット技術を組み込んだ砲弾を設計中の他社も存在する。例えば、2025年5月には、Tiberius Aerospace社が初の防衛製品となる「Sceptre TRBM 155HG」を発表した。これは155mmラムジェット推進砲弾で、最大150kmの長距離精密攻撃任務向けに設計されている。したがって、射程延長を実現するための従来型砲弾におけるこうした開発・進歩は、予測期間中の市場成長機会をもたらすと予想される。

セグメント分析

弾薬技術別

従来型弾薬セグメントが、適合性と手頃な価格により最大のシェアを占める

弾薬技術に基づき、市場は従来型弾薬、精密誘導弾薬(PGM)、スマート弾薬、および長射程弾薬に分類される。

通常兵器セグメントが市場で最大のシェアを占めた。このセグメントは、世界中の軍隊および武装勢力産業で広く採用されていることから成長を遂げている。これらの兵器は、大量生産や備蓄に費用対効果が高く手頃な価格であるため、軍隊にとって適切な選択肢である。既存の大半の砲兵システムと互換性があるため、軍隊は改造や変更なしに広く使用している。

予測期間中、精密誘導弾薬(PGM)セグメントが最も急速な成長が見込まれる。このセグメントの成長は、現代の戦争や戦闘状況において、慣性航法システムを搭載した先進的な砲兵システムの重要性が増していることに起因している。これらは、より少ない弾数で任務目標を達成し、作戦効率を高めるために軍隊によって使用されています。さらに、システムの性能と精度を向上させるための誘導技術の進歩と砲弾への統合の増加が、このセグメントの成長を促進すると予想されます。例えば2024年、MSPO 2024においてポーランド国防省は、最大20km先の目標を攻撃可能な新型155mmレーザー誘導精密誘導弾薬を発表し、同国の砲兵能力を強化した。この弾薬はKrabおよびKryl榴弾砲での使用を想定しており、8km超の距離でも実証済みの信頼性を有する。

このレポートがどのようにビジネスの効率化に役立つかを知るには、 アナリストに相談

弾薬タイプ別

対人作戦、対構造物任務、領域拒否作戦における広範な使用により、高爆発性(HE)セグメントが主導的地位を占める見込み

弾薬タイプに基づき、市場は高爆発性(HE)、徹甲(AP)、クラスター弾、煙幕/照明/焼夷、精密誘導弾(PGM)に分類される。

高爆発性(HE)セグメントは、世界市場において引き続き支配的な地位を維持すると予測される。このセグメントは、敵兵員・要塞化施設その他を無力化するための用途で広く採用されていることから成長を遂げている。世界中のほぼ全ての砲兵装備軍隊で使用されている。陸軍、海軍など多数の防衛部隊が、対構造物作戦や領域拒否作戦向けに高爆発性砲弾を採用している。例えば、2024年9月にはインド海軍が、ドローンの群れを標的として無力化するために設計された高爆発性事前破砕砲弾の導入により、防衛能力の強化を計画している。このような開発は、ドローンなどの現代の戦争脅威に対応した先進的な高爆発性弾薬への需要をさらに高め、市場の成長を促進すると予想される。

精密誘導弾薬(PGM)セグメントは、予測期間において最も高いCAGRで成長すると推定される。このセグメント成長の要因は、防衛兵器・弾薬の近代化ニーズの増加と、長距離砲弾の精度維持に向けた誘導砲システムへの巨額投資である。各国防衛軍は誘導システムの活用による長射程精密砲弾の開発に投資している。例えば、2024年12月には、ジェネラル・アトミックス・エレクトロマグネティック・システムズ(GA-EMS)がアドバンスト・テクノロジー・インターナショナル(ATI)を通じて米海軍から、長距離機動弾(LRMP)共通弾頭の開発契約を獲得した。LRMPは、従来の砲兵システムの射程を大幅に延長するよう設計された搭載誘導システムを備えた、高度に先進的な155mm砲弾である。

口径別

中口径砲弾(105~155mm)セグメントは、幅広いプラットフォーム互換性と広範な使用実績により最大のシェアを占める

口径に基づき、市場は小口径砲弾(105mm未満)、中口径砲弾(105~155mm)、大口径砲弾(155mm超)に分類される。

中口径砲(105~155mm)は汎用性が高く、牽引式、自走式、ロケット砲など幅広い砲システムとの互換性があるため、市場で最大のシェアを占める。NATO加盟国および同盟国の大半は、相互運用性と大規模調達のため155mm砲システムを標準化している。さらに、米国、ロシア、中国などの国々は中口径弾薬の大量備蓄を維持する方針であり、これが補充需要を促進すると予想される。多くの軍隊が155mm砲弾製造のための生産工場を設立している。例えば2025年4月、米陸軍とジェネラル・ダイナミクス社はアーカンソー州カムデンに新施設を開設し、155mm高爆発性砲弾の装填・組立・梱包を開始、生産能力を強化した。この措置は米国の産業基盤強化と、兵士への重要弾薬の適時供給確保を目的としている。

小口径砲弾(105mm未満)セグメントは、軽量かつ高機動な砲兵システムの需要増加により、最も急速な成長が見込まれる。現代の迅速展開部隊において、小口径砲弾の必要性が高まっている。軍隊は現代戦や対反乱作戦において、精密かつ携帯可能な砲弾と戦術支援を要求しており、これが同セグメントの成長を促進している。例えば2024年、ラインメタル社はスイスとの間で81mm迫撃砲弾の生産契約を締結し、2025年末までの納入を予定している。契約にはMX2-KM迫撃砲および各種カートリッジの製造が含まれる。

砲兵システム別

火砲管制システムでの利用増加により、榴弾砲セグメントが最大のシェアを占める見込み

砲兵システムに基づき、市場は榴弾砲、迫撃砲、ロケット砲、艦砲に分類される。

榴弾砲セグメントは、間接射撃支援や視界外敵部隊の標的化を目的とした現代軍隊での配備増加により、世界市場で支配的な構成要素であり続けると予測される。榴弾砲は中~長距離有効射程を備え、多様な弾薬タイプに対応する。牽引式と自走式の両形態で広く使用されている。さらに、多くの国が国防のため榴弾砲を調達し、軍事砲兵能力の近代化・強化を進めている。例えば2024年、ラインメタル社はドイツ連邦軍向けに22門のPzH 2000自走榴弾砲およびシャーシを供給する1億5280万米ドルの契約を発表した。この発注には155mm砲システムの納入が含まれ、ウクライナに供与された既存システムの代替となる。

ロケット砲兵セグメントは予測期間中、最も高いCAGRで成長すると推定される。長距離・迅速攻撃能力への需要増加がセグメント拡大の要因である。ロケット砲兵システムは長距離にわたる迅速かつ大規模な火力提供を目的として設計されている。新興軍事大国における採用増加が、各国防衛軍とロケット砲システムメーカー間の提携契約拡大を牽引している。例えば2024年8月、エルビット・システムズは未公表の国際顧客向けにロケット砲を供給する2億7000万米ドルの契約を獲得した。契約は4年間にわたり履行される。

運用射程別

中距離セグメントが最大のシェアを占める:最適な射程精度と戦術的多様性による

運用射程に基づき、市場は短距離(20km未満)、中距離(20~50km)、長距離(50km超)に分類される。

中距離(20~50km)セグメントは、世界中のほとんどの陸軍部隊が好む射程であるため、市場で最大のシェアを占めています。中距離砲兵システムは、従来の一般的な戦場において適切な射程、到達距離、精度を提供します。対砲兵攻撃や即時目標制圧など、様々な戦術的用途でますます使用されています。

長距離(50km超)セグメントは、精密誘導弾薬や長射程砲弾の技術進歩、深部攻撃能力への重視の高まりから、最も急速に成長すると予測される。世界各国の軍隊が、攻撃効果の増大と打撃能力の向上を図るため長距離砲弾の開発に多額の投資を行っていることから、長距離砲兵システムの採用が増加している。

推進方式別

弾道式セグメントは最大の損害・効果・汎用性を提供できるため最大のシェアを占める

推進方式に基づき、市場は弾道式、ロケット補助式、ラムジェット推進式、ハイブリッド推進式に分類される。

弾道セグメントは、世界各国の軍隊における従来型砲兵システムでの利用と、人員・車両・構造物など様々な目標に対する有効性から、市場で最大のシェアを占めています。弾道弾は、爆発装薬システムを備えた単純で誘導機能のない推進に依存しています。したがって、コスト効率に優れ、大量生産・保管が容易である。さらに、弾道砲弾は中距離間接射撃や制圧任務に適している。

ロケット補助式セグメントは、射程延長・精度向上・安全性強化を目的とした先進砲弾への需要増加により、最も急速に成長すると予測される。ロケット推進弾(RAP)はロケットモーターを用いて砲弾を従来型砲兵の射程を超えて推進する。さらに、長距離での精度向上を図るため、レーザー誘導やスマート信管などの精密誘導システムをRAPに組み込む傾向がある。各国は長距離精密ロケットシステムによる火力支援能力強化のため、砲兵システムメーカーと協力している。例えば2024年、ディール・ディフェンスとエルビット・システムズ・ランドは、欧州における高度なロケット能力への需要増に対応するため、PULSおよびEuroPULS発射機向けロケット砲弾の共同開発に関する合意を締結した。この提携は、欧州およびドイツ軍の要件に合わせたロケット弾と訓練用弾薬の提供に焦点を当てる。KNDSドイツと共同開発されたEuroPULS発射機は、NATO基準を満たすことを目指している。

砲兵弾薬市場の地域別展望

地域別では、北米、欧州、アジア太平洋、ラテンアメリカ、中東・アフリカを対象に市場を分析しています。

北米

North America Artillery Ammunition Market Size, 2025 (USD Billion)

この市場の地域分析についての詳細情報を取得するには、 無料サンプルをダウンロード

北米は現在、最大の砲兵弾薬市場シェアを占めており、これは主に防衛支出の増加と砲兵弾薬生産への予算配分の増加によるものです。同地域の各国は、砲弾生産拡大のために巨額の予算を割り当てることを目指しています。例えば2024年5月、米国議会はウクライナへの供給で枯渇した155mm砲弾の備蓄補充のため、購入・生産資金を60億米ドルに倍増した。さらに米国市場は、軍事調達増加、在庫近代化、ウクライナ紛争など継続中の紛争支援により拡大している。加えて、カナダ陸軍は新型自走榴弾砲と地上配備型長距離ロケットの取得に60億米ドル以上を投じる計画だ。こうした砲弾製造強化への投資拡大が市場成長を牽引すると予想される。さらに、GPSやその他のレーザー誘導システムの統合が進み、従来型砲兵の変革が図られている。

欧州

欧州では、防衛費の増加や軍事準備態勢強化に向けた取り組みなど様々な要因により市場が成長している。さらに、多くの国が生産拡大を通じて砲兵能力の向上を図っている。例えば2024年3月、欧州連合(EU)は2025年末までに弾薬生産能力を年間200万発に増強するため5億6730万米ドルを拠出すると発表した。さらに2025年6月には、英国政府が国内砲兵生産量増加のため6つの新工場建設に20億2000万米ドルを投資すると発表した。新生産施設は155mmおよび105mm砲弾の完全な生産サイクルを支える。こうした生産能力拡大の取り組みと新技術への投資が、市場の成長を促進すると見込まれる。

アジア太平洋地域

アジア太平洋地域では、世界的な地政学的緊張の高まりと防衛近代化の進展を背景に、堅調な成長が見込まれています。特に中国、インド、韓国における地政学的緊張は、各国に砲兵能力の強化を促しています。インドと中国は、軍隊の進化する安全保障ニーズに対応し、急速に変化する安全保障環境における影響力を主張するため、砲兵能力を大幅に拡大している。さらに中国は、先進的な砲兵部隊を構築するため、砲弾への様々な技術の統合を優先している。

例えば2023年4月、中国軍はAI搭載レーザー誘導砲弾の試験を実施した。この砲弾はAIチップを内蔵し、現行のGPS誘導砲弾を上回る処理速度を実現している。またインド企業は国際的な砲弾メーカーと提携し、砲兵システムの生産を開始している。例えば2025年5月、インドのレライアンス・ディフェンスはラインメタルとの提携を発表し、大規模な弾薬生産を開始した。この提携により、リライアンスの生産施設では20万発の砲弾、1万トンの爆薬、2,000トンの推進薬の生産が見込まれている。このように、地域内の各国で砲弾の大規模生産を促進する取り組みが、地域市場の成長を後押しすると予想される。

ラテンアメリカおよび中東・アフリカ地域

ラテンアメリカおよび中東・アフリカ地域では市場が緩やかなペースで成長している。この業界は、国内の治安懸念、国境紛争、地域の不安定化など様々な要因に大きく影響を受けている。ラテンアメリカ地域の各国は、軍事能力強化のため兵器・装備の近代化に注力している。例えば2024年5月、ブラジル陸軍兵站司令部はVBCOAP 155mm SR計画の一環として、エルビット・システムズ・ランド社に自走式155mm榴弾砲の供給契約を発注した。VBCOAP 155mm SR計画では、2034年までにブラジル陸軍向けに36門の砲兵システムを購入する予定である。

さらに、中東・アフリカ地域の各国では、砲兵システムや長射程弾薬による軍事力の強化への関心が高まっている。加えて、同地域の防衛部門は、防衛生産における自立促進のため、様々な砲弾メーカーとの連携を目指している。例えば、2024年2月にはサウジ防衛産業がKNDSとの提携を発表し、戦略的目標「サウジ・ビジョン2030」に沿った誘導砲弾「SABIR」の設計・開発を進めている。砲弾の国内生産拡大と輸入依存度低減に向けたこうした動きが、同地域の市場成長を牽引すると見込まれる。

競争環境

主要市場プレイヤー

主要プレイヤーは砲弾への投資と戦略的提携に注力し、市場での存在感を強化

砲弾市場は、世界的な防衛予算の増加、技術の進歩、軍事分野における砲弾の重要性の高まりにより、競争が激化しています。この業界の大手企業としては、ラインメタル、BAE システムズ、ロッキード・マーティン社、ハンファ・エアロスペース、ジェネラル・ダイナミクス・オーダンス、タクティカル・システムズなどが挙げられ、これらは世界各国の防衛産業と提携しています。さらに、大手企業は、弾薬生産施設への投資、先進的な推進剤の開発、ラムジェットエンジン、人工知能、慣性航法システムなどのさまざまな技術を砲兵システムに統合することで、その優位性を維持し、市場シェアを拡大しています。加えて、市場プレイヤーは、先進的で射程が長く、より精密な砲兵用弾薬の開発を通じて互いに競争しています。さらに、特定の顧客国の要件に適合するカスタマイズされた砲兵ソリューションとコンポーネントの生産にも注力しています。

主要な砲兵用弾薬 プロファイル対象企業一覧

- BAE Systems plc (英国)

- ラインメタル社 (ドイツ)

- ロッキード・マーティン社 (米国)

- ハンファエアロスペース(韓国)

- ジェネラル・ダイナミクス社(米国)

- Nammo AS(ノルウェー)

- Elbit Systems Ltd.(イスラエル)

- Thales Group(フランス)

- KNDS(オランダ)

- デネルSOC(南アフリカ)

- プンサン社(韓国)

- CBCグローバル・アミュニション(米国)

- ロステック(テックマシュ)(ロシア)

- STエンジニアリング(シンガポール)

- アルセナルJSCo(ロシア)

- ミューニションズ・インディア社(インド)

- ウクロボロンプロム(ウクライナ)

- ロケツァン(トルコ)

- IMIシステムズ(イスラエル)

- ノリンコ(中国)

- CSGディフェンス(チェコ共和国)

- アルセナルJSCo(ブルガリア)

- レオナルドS.p.A.(イタリア)

主要な業界動向

- 2025年4月、市場の主要プレイヤーであるBAEシステムズは、M777軽榴弾砲の主要構造部品を製造する1億6200万米ドルの契約を獲得し、初期納入は2026年を予定している。最初の主要構造部品は、英国シェフィールドにあるBAEシステムズの新設された数百万ポンド規模の砲兵開発・生産施設で製造される。

- 2025年4月、韓国のハンファエアロスペースは、インドとの間で253百万米ドル規模の契約を締結し、第2次分として100門のK9ヴァジュラ-T自走榴弾砲を供給すると発表した。新規生産分は60%がインド国内で現地生産される見込みである。

- 2025年1月、ラインメタルは155mm M107砲弾数万発を供給する2390万米ドルの契約を獲得。世界的な需要増を受け、2027年までに年間生産能力を110万発に拡大する計画。

- 2024年6月、KNDS傘下のネクスターは、ノルウェーのナムモ社およびリトアニアの国家防衛公社(VAK)との提携により、推進薬粉末の生産能力を大幅に増強する計画を発表した。この取り組みは、ウクライナ向け砲弾供給強化を目的とした欧州委員会のASAP(弾薬生産支援法)計画に基づく4,660万米ドルの助成金によって支援されている。

- 2024年2月、ネクスターはフランス国防装備庁(DGA)から、CAESAr NG Mk II 155mm自走榴弾砲109門の供給に関する大型契約を獲得した。契約総額は約3億9835万米ドルに上る。

レポート対象範囲

本レポートは、業界の詳細な分析を提供し、主要プレイヤー、技術、用途、推進システムなど、地域別に重要な側面に焦点を当てています。さらに、市場動向、競争環境、市場競争、市場状況に関する深い洞察を提供し、主要な業界動向を強調しています。加えて、近年における市場成長に寄与した複数の直接的・間接的要因を網羅しています。

カスタマイズのご要望 広範な市場洞察を得るため。

レポート範囲とセグメンテーション

|

属性 |

詳細 |

|

研究期間 |

2021-2034 |

|

基地年 |

2025 |

|

推定年 |

2026 |

|

予測期間 |

2026-2034 |

|

歴史的期間 |

2021-2024 |

|

ユニット |

価値(10億米ドル) |

|

成長率 |

2026年から2034年までのCAGR 5.88% |

|

セグメンテーション |

弾薬技術によって

|

|

弾薬タイプによって

|

|

|

口径によって

|

|

|

大砲システムによって

|

|

|

運用範囲によって

|

|

|

推進タイプによる

|

|

|

地域別

|

よくある質問

フォーチュン・ビジネス・インサイトによると、世界市場は2025年に85億7000万米ドル規模であり、2034年までに147億6000万米ドルに達すると予測されている。

5.88%のCAGRを記録し、予測期間中に著しい成長を示す見込みです。

弾薬技術により、従来の弾薬セグメントが市場をリードしました。

Bae Systems Plc(英国)、Rheinmetall AG(ドイツ)、ロッキードマーティンコーポレーション(米国)、ハンファ航空宇宙(韓国)、General Dynamics Corporation(米国)、およびNammo As(ノルウェー)は、市場の主要なプレーヤーの一部です。

市場を促進する主な要因は、防衛支出の増加と地政学的紛争の増加と国境緊張です。

専門家にお問い合わせください 専門家に相談する

- 2021-2034

- 2025

- 2021-2024

- 240

30~60時間の無料カスタマイズ

地域と国のカバレッジを拡大、 セグメント分析、 企業プロフィール、 競合ベンチマーキング、 およびエンドユーザーインサイト。