硬化剤市場規模、シェアおよび業界分析、タイプ別(エポキシ、ポリウレタン、シリコーンゴムなど)、最終用途別(塗料およびコーティング、接着剤およびシーラント、複合材料、建築および建設、その他)、および地域予測、2026年から2034年

硬化剤市場規模と今後の見通し

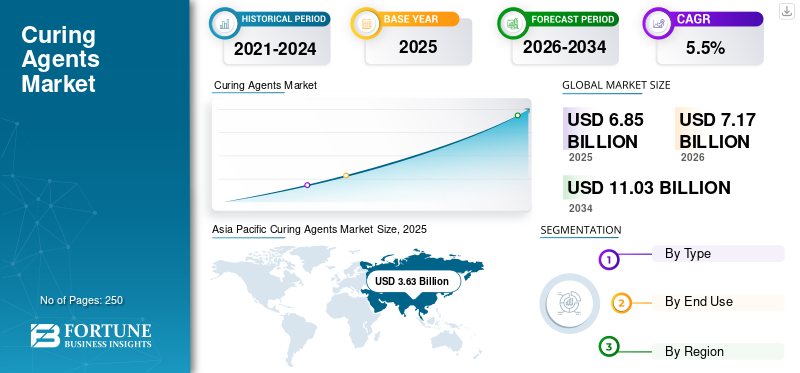

世界の硬化剤市場規模は、2025年に68億5,000万米ドルと評価されました。同市場は、2026年の71億7,000万米ドルから2034年には110億3,000万米ドルへと拡大すると予測されており、予測期間中の年平均成長率(CAGR)は5.5%を示す見込みです。2025年において、アジア太平洋地域が市場シェア52.99%を占め、硬化剤市場を主導しました。

硬化剤は、架橋を引き起こし、液体配合物を耐久性のある高強度の熱硬化性材料に変換するために樹脂に添加される反応性化学物質です。これらは、硬度、密着性、耐薬品性、熱安定性、腐食防止などの目標特性を達成するために不可欠であり、保護コーティングに広く使用されています。また、建設業など幅広い業界で使用されており、接着剤とシーラント、複合材料、電気・電子など。世界市場における硬化剤の需要の増加は、主に工業用メンテナンスコーティングの着実な消費、エポキシ床材の使用の拡大、エネルギー分野における複合材料の普及の増加によって引き起こされています。

この市場は、主要な中間体の統合生産とアミン、アミド、無水物、フェナルカミン、ブレンドなどの硬化剤の幅広いポートフォリオを通じて確固たる地位を維持している世界的な化学グループと専門配合会社によって主導されています。 Aditya Birla Chemicals、BASF、Huntsman Corporation、Olin Corporation、Evonik Industries などの確立された主要企業は、主要な原料と中間体への統合されたアクセスを通じて市場での存在感を維持しています。

無料サンプルをダウンロード このレポートについて詳しく知るために。

硬化剤市場の主なポイント

- 2025年の市場規模:68億5000万米ドル

- 2026年の市場規模:71億7000万米ドル

- 2034年の予測市場規模:110億3000万米ドル

- CAGR:2026年~2034年で5.5%

- 2025年にはアジア太平洋地域が硬化剤市場で52.99%のシェアを占め、市場を支配しました。

- エポキシセグメントは、 2025年。

- 塗料・コーティング部門は2025年にエンドユース市場シェアでトップを占めました。

アジア太平洋

アジア太平洋地域は2025年に36億3000万米ドルの規模で世界市場を席巻し、 2026年には38億4000万米ドルに達すると予測されています。

北米

北米は2025年に10億4000万米ドルに達し、2026年には10億9000万米ドルに成長すると予測されています。

ヨーロッパ

ヨーロッパは2025年に14億7000万米ドルと評価され、予測期間中に年平均成長率(CAGR)5.0%で拡大すると予測されています。

米国

市場規模は2026年に9億7000万米ドルと推定され、世界の約14%を占める見込みです。収益。

日本

塗料、建設、工業製造用途における硬化剤の堅調な消費が需要を支えています。

続きを読む

硬化剤市場動向

低排出かつより安全な硬化化学へのシフトの高まり製品の採用を強化する

業界では、コーティングや複合材の性能を維持しながら、排出量の削減、職場の安全性の向上、規制順守をサポートする硬化剤の優先順位がますます高まっています。この傾向は、保護コーティング、工業用床材、建設用化学薬品で最も顕著であり、低臭気システム、遊離アミン暴露の低減、および配合に対する需要が高まっています。顧客はまた、予測可能な硬化プロファイル、より長いポットライフ制御、および現場用途での手戻りや故障率を低減するための表面仕上げの改善を実現する硬化パッケージを求めています。持続可能性の目標が塗料や接着剤のバリューチェーン全体に拡大するにつれ、サプライヤーはパフォーマンスと環境および取り扱いプロファイルの改善を組み合わせてポートフォリオを強化し、長期的な採用を強化しています。

- BASF、エボニック インダストリーズ、ハンツマン コーポレーションなどの企業は、進化するコンプライアンス要件や高性能製品の需要に合わせて、パフォーマンスを重視した硬化剤ポートフォリオを拡大し続けています。

市場ダイナミクス

市場の推進力

無料サンプルをダウンロード このレポートについて詳しく知るために。

保護コーティングとインフラ改修の拡大市場の成長を促進する

この市場は主に、産業メンテナンス、防食、インフラ改修に使用されるエポキシおよびポリウレタン システムに対する持続的な需要によって牽引されています。硬化剤は、パイプライン、橋、海洋資産、産業などの用途で耐薬品性、接着強度、長期耐久性を実現するために重要です。床材、タンクライニング。老朽化したインフラ全体の改修活動の増加、資産寿命の延長への重点の増加、産業メンテナンスへの支出の増加が安定した消費を支えています。さらに、商業および産業建設の成長により、硬化信頼性と機械的強度が不可欠なエポキシ床材および補修材の使用が拡大しています。したがって、メンテナンスと建設全体にわたる安定した消費が、予測期間中の世界の硬化剤市場の成長を推進します。

市場の制約

原料の変動性と取り扱い上の制約により市場の拡大が制限される可能性がある

機能的には非常に重要であるにもかかわらず、市場は原材料価格の変動や化学特有の取り扱い上の課題に関連した制約に直面しています。多くの硬化剤は石油化学チェーンの上流のコスト変動に関係しており、特に価格に敏感な塗料や建築配合物では、利益率が圧縮され、契約価格が混乱する可能性があります。さらに、特定のアミンベースのシステムは、臭気、感作のリスク、危険性の表示により、輸送、保管、および作業者の曝露要件が厳しくなり、塗布者や小規模の配合者にとってコンプライアンスの負担が大きくなります。成熟した市場では、性能要件がそれほど重要ではない場合、一部の購入者が代替樹脂システムや低コストの硬化パッケージに移行する可能性があり、プレミアム化の可能性が制限されます。これらの要因は、需要のファンダメンタルズが安定しているにもかかわらず、総合的に市場全体の拡大を抑制します。

市場機会

風力発電用複合材料と電化材料の成長により有利な機会が生まれる

長い耐用年数と信頼性を備えた高性能熱硬化性樹脂の需要が高まるにつれ、風力エネルギー複合材料と電化関連材料は大きな成長の機会をもたらします。大型構造部品の靱性、耐疲労性、制御された反応性を実現するために、複合材向けに調整された硬化剤の需要がますます高まっており、風力ブレードや関連複合材部品の成長を支えています。同時に、電気および電子部品におけるカプセル化および絶縁システムの使用の増加により、熱安定性、絶縁耐力、および一貫した長期性能を実現する硬化剤の需要が拡大しています。強力なアプリケーションエンジニアリング、一貫した品質管理、カスタマイズされた硬化プロファイル設計能力を備えたサプライヤーは、これらのセグメントでより高い利益率の成長を獲得できる有利な立場にあります。

セグメンテーション分析

タイプ別

優れた性能と幅広い産業用途により、エポキシが市場を独占

種類に基づいて、市場はエポキシ、ポリウレタン、シリコーンゴムなどに分類されます。

エポキシセグメントは、接着力、耐薬品性、腐食保護が重要な高性能配合物との強力な適合に支えられ、2025 年には世界最大の市場シェアを占めました。エポキシベースのシステムは依然として広く好まれています。保護コーティング、産業用メンテナンス、硬化の信頼性と長い耐用年数が優先される建設床材および修理用途に使用されます。さまざまな最終使用条件にわたる幅広い配合の汎用性により、大量用途における同社のリーダーシップが強化され続けています。

ポリウレタンセグメントは、速硬化コーティング、接着剤、シーラント、エラストマー用途での使用拡大により、2026年から2034年にかけて6.3%のCAGRで成長すると予想されています。商業建築、工業用床材、電気・電子保護材料からの需要の増加により、特に柔軟性、耐摩耗性、生産性を重視した硬化プロファイルが必要とされる場合、ポリウレタン適合硬化システムの消費量が増加しています。

最終用途別

このレポートがどのようにビジネスの効率化に役立つかを知るには、 アナリストに相談

保護および産業メンテナンス用途での消費量が多いため、塗料とコーティングが主流

最終用途に基づいて、市場は塗料とコーティング、接着剤とシーラント、複合材、建築と建設などに分類されます。

塗料およびコーティング部門は、エポキシおよびポリウレタンコーティングシステムの継続的な消費に支えられ、2025年には世界の硬化剤市場で最大のシェアを占めました。この部門の成長は、産業メンテナンス、インフラ保護、海洋環境、腐食制御プログラムにわたるコーティングの高度な利用によって促進されています。硬化剤は、高性能保護コーティングの膜の完全性、接着強度、耐薬品性を実現するために依然として不可欠です。メンテナンス再塗装サイクルの繰り返しの性質と、より長寿命のコーティングシステムへの関心の高まりにより、この部門のリーダーシップは維持されるでしょう。

複合材料セグメントは、予測期間中に 6.3% の CAGR で最速のペースで成長すると予想されます。この成長は、風力ブレード、構造部品、軽量工業部品における熱硬化性樹脂システムの使用の増加によって促進されると予想されます。硬化剤は、反応性、靱性、疲労性能を制御する上で重要であり、繰り返し荷重や過酷な屋外条件にさらされる大型複合構造には不可欠です。風力発電設備の設置増加と、輸送および工業生産における複合材の採用の拡大が市場を牽引しています。

その他のセグメントは、電気および電子ポッティング、封止、絶縁、および長期信頼性が重要なニッチ産業用途などの特殊用途によってサポートされています。産業の近代化と、熱や化学物質への曝露下での一貫した硬化挙動と性能保持が必要とされる機器製造における加工材料の使用量の増加によって、需要はさらに強化されています。その結果、このセグメントは評価期間中 4.9% の CAGR で着実に成長すると予測されています。

硬化剤市場の地域展望

地理的に、市場は北米、ヨーロッパ、アジア太平洋、ラテンアメリカ、中東およびアフリカに分割されています。

アジア太平洋地域

Asia Pacific Curing Agents Market Size, 2025 (USD Billion)

この市場の地域分析についての詳細情報を取得するには、 無料サンプルをダウンロード

アジア太平洋地域は 2025 年に世界市場を独占し、その市場規模は 36 億 3,000 万米ドルに達し、2026 年には 38 億 4,000 万米ドルに成長すると予測されています。この地域のリーダーシップは、中国とインドを中心とする大規模製造業経済からの強力な下流需要に支えられています。アジア太平洋地域はエポキシとエポキシの深い基盤から恩恵を受けています。ポリウレタン保護塗料、建設用化学薬品、エレクトロニクス、および拡大する複合材の需要全体での消費。旺盛な産業活動、継続的なインフラ整備、輸送およびエネルギー用途における高性能材料の使用の増加により、硬化剤の需要はさらに維持されています。

中国硬化剤市場

アジア太平洋地域の多大な貢献と中国の大規模な下流消費を踏まえると、中国市場は2026年には20億8000万米ドルに達し、世界収益の約29%を占めると予想されている。需要は、工業用コーティング、建築床材と補修、電子機器保護材料、エネルギーと製造に関連する複合材料での硬化剤の多用によって支えられています。

インドの硬化剤市場

インド市場は 2026 年に 3 億 6,000 万米ドルに達すると予想されており、これは世界収益の約 5% に相当します。需要は、インフラの拡張と製造生産高の増加に支えられ、保護塗料、建設用化学薬品、接着剤、産業用メンテナンス ソリューションの消費の増加によって牽引されています。

北米

北米は依然として重要な地域市場であり、2025年には10億4,000万米ドルに達し、2026年には10億9,000万米ドルに増加すると予想されています。この地域の需要は、安定した産業メンテナンス支出、防食プログラム、床材、補修材、加工接着剤におけるエポキシおよびポリウレタン系の一貫した使用によって支えられています。この地域はまた、仕様主導型のコーティング需要が旺盛であり、規制された最終用途における高性能グレードの硬化システムの採用が進んでいることからも恩恵を受けています。

米国の硬化剤市場

米国市場は 2026 年に 9 億 7,000 万米ドルと推定され、世界収益の約 14% を占めます。

ヨーロッパ

ヨーロッパの市場は、2025 年に評価額 14 億 7,000 万米ドルに達し、今後数年間で 5% の成長が見込まれています。この地域は、成熟した規制主導の市場を代表しており、保護コーティング、建設システム、工業生産の形状における耐久性、安全性、コンプライアンスに対する高い基準が求められています。成長はインフラの改修、産業資産の保護、高価値製剤分野からの安定した需要によって支えられています。

ドイツの硬化剤市場

ドイツ市場は 2026 年に 3 億 2,000 万米ドルに達すると予想されており、これは世界収益の約 4% に相当します。この需要は、工業用コーティングの旺盛な需要、加工接着剤の使用、および高度な製造用途によって支えられています。

英国の硬化剤市場

英国市場は 2026 年に 1 億 8,000 万米ドルに達すると予想されており、世界収益の約 3% を占めます。成長はインフラ整備活動、工業用塗料の消費、そして一貫した需要によって支えられています。建設用化学薬品そしてアプリケーションを修復します。

ラテンアメリカ

ラテンアメリカは、2025 年の市場評価額が 3 億 2,000 万米ドルに達します。産業メンテナンスの要件、建設活動、保護コーティングや床材の用途の段階的な拡大が、地域の需要を支えています。下流の配合能力の可用性とプロジェクトベースの需要サイクルは、地域全体の消費パターンに影響を与えます。

ブラジルの硬化剤市場

ブラジル市場は 2026 年に 1 億 5,000 万米ドルに達すると予想されており、世界収益の約 2% を占めます。産業用資産、建築用床材、修理システム用の保護コーティングが需要を促進します。建築および建設用途における接着剤とシーラントの使用の拡大は、地域の成長をさらに支えています。

中東とアフリカ

中東およびアフリカの市場評価額は、2025 年に 3 億 8,000 万米ドルに達すると推定されています。この地域は、過酷な環境での保護コーティングの需要、進行中の建設活動、産業資産の保護要件に支えられ、規模は小さいものの着実に発展している市場です。成長は、耐久性のあるコーティングシステムと長寿命の補修材を必要とするエネルギーおよびインフラプロジェクトによって強化されており、性能の信頼性には硬化剤が不可欠です。

競争環境

主要な業界プレーヤー

油脂化学の統合と配合能力が競争力を決定づける

硬化剤市場における競争力学は、製造プレゼンスの拡大、顧客との連携強化、より高価値の化学薬品に向けたポートフォリオのアップグレードを中心とした明確な戦略的動きによって再形成されつつあります。大手サプライヤーは、リードタイムを短縮し、塗料、建設用化学薬品、ポリマー配合剤の供給信頼性を向上させるために、地域的な拠点の構築を優先しています。ポリウレタンおよびエポキシシステムの需要が拡大している中国の南京におけるエボニックの特殊アミン拡張などの設備投資。同時に、アディティア・ビルラ・グループによるカーギルの特殊化学施設の買収に見られるように、企業は買収を利用して市場へのアクセスを加速し、先端材料の能力を拡大しています。これらの戦略を総合すると、参入障壁を高め、世界的に規模を拡大する企業のシェア獲得を高め、市場を商品供給ではなく、より専門化されたパフォーマンス重視の硬化システムへと推し進める可能性があります。

プロファイルされた主要な硬化剤企業のリスト

- Aditya Birla Chemicals (インド)

- BASF(ドイツ)

- 中国AAB産業技術グループ(中国)

- Ellecha Global Private Limited (インド)

- エボニック インダストリーズ(ドイツ)

- ハンツマンコーポレーション(私たち。)

- 江蘇三武グループ(中国)

- 済南恒成長ゴム添加剤有限公司(中国)

- ミラー・スティーブンソン・ケミカル・カンパニー・インク(私たち。)

- オーリンコーポレーション(アメリカ)

主要な産業の発展

- 2025 年 6 月:Aditya Birla Group は、ジョージア州ダルトンにあるカーギル社の 17 エーカーの特殊化学品製造施設の買収に成功しました。この買収により、Aditya Birla は米国の先端材料事業を拡大しました。

- 2025 年 3 月:BASF と Sika は、床材や床材を対象としたエポキシ樹脂を硬化するための新しいアミンビルディングブロックである Baxxodur EC 151 を発表しました。工業用コーティングこのソリューションは、低排出配合、シンナーの必要性の軽減、より低い塗布温度での信頼性の高い硬化性能に向けて位置づけられており、性能と規制対応への市場の移行を強化します。

- 2024 年 11 月:エボニックは、ポリウレタンおよびエポキシ硬化剤市場での需要の高まりに応えるため、中国の南京にある自社施設で特殊アミンの生産能力を拡大しました。この拡大により、中国におけるエボニックの地位は強化されました。

- 2024 年 9 月:エボニックは、アンカミド 2853 およびアンカミド 2865 で南北アメリカにおけるエポキシ硬化剤のポートフォリオを拡大し、ノニルフェノールを含まない化学的性質と部分的にバイオベースの原材料含有量を強調しました。今回の発売は、耐久性、移動耐性、より安全なラベル貼り付けがますます求められている、柔軟で迅速な稼働復帰が可能な土木工学および床材の用途をターゲットとしています。

レポートの範囲

世界の硬化剤市場分析は、レポートに含まれるすべての市場セグメントにわたる市場規模と予測の詳細な調査を提供します。これには、予測期間中に市場を推進すると予想される市場のダイナミクスと市場動向の詳細が含まれています。技術の進歩、新製品の発売、主要な業界の発展、パートナーシップ、合併と買収に関する情報を提供します。市場調査レポートには、市場シェアや主要な運営企業のプロフィールなど、詳細な競争環境も含まれています。

カスタマイズのご要望 広範な市場洞察を得るため。

レポートの範囲とセグメント化

| 属性 | 詳細 |

| 学習期間 | 2021~2034年 |

| 基準年 | 2025年 |

| 推定年 | 2026年 |

| 予測期間 | 2026~2034年 |

| 歴史的時代 | 2021-2024 |

| 成長率 | 2026 年から 2034 年にかけて 5.5% の CAGR |

| ユニット | 価値 (10 億米ドル) 量 (キロトン) |

| セグメンテーション | タイプ、最終用途、地域別 |

| タイプ別 |

|

| 最終用途別 |

|

| 地域別 |

|

よくある質問

Fortune Business Insights によると、世界市場規模は 2025 年に 68 億 5,000 万米ドルと評価され、2034 年までに 110 億 3,000 万米ドルに達すると予測されています。

2025 年のアジア太平洋地域の市場価値は 36 億 3,000 万米ドルでした。

5.5%のCAGRを記録し、市場は2026年から2034年の予測期間中に安定した成長を示すと予想されています。

塗料およびコーティングの最終用途セグメントが 2025 年に牽引しました。

保護コーティングの拡大とインフラの修復が市場の成長を促進すると予想されます。

Aditya Birla Chemicals、BASF、Huntsman Corporation、Olin Corporation、および Evonik Industries は、市場の著名なプレーヤーの一部です。

2025 年にはアジア太平洋地域が最高の市場シェアを獲得しました。

製品の採用を強化するために、低排出でより安全な硬化化学へのシフトが高まっています。

専門家にお問い合わせください 専門家に相談する

- 2021-2034

- 2025

- 2021-2024

- 250

30~60時間の無料カスタマイズ

地域と国のカバレッジを拡大、 セグメント分析、 企業プロフィール、 競合ベンチマーキング、 およびエンドユーザーインサイト。

関連レポート