硬質プラスチック包装市場規模、シェアおよび業界分析、材質別(ポリエチレン(PE)、{高密度ポリエチレン(HDPE)および低密度ポリエチレン(LDPE)}、ポリエチレンテレフタレート(PET)、ポリプロピレン(PP)、ポリ塩化ビニル(PVC)、その他)、製品タイプ別(ボトルおよびジャー、コンテナ、トレイおよびパレット、IBC、クラムシェル、ドラム、キャップとクロージャー、その他)、用途別(食品と飲料、医薬品、パーソナルケアと化粧品、ホームケア、工業用、その他)、および地域別予測、2026 ~ 2034 年

(有効期限 15th Aug 2026)

主要市場インサイト

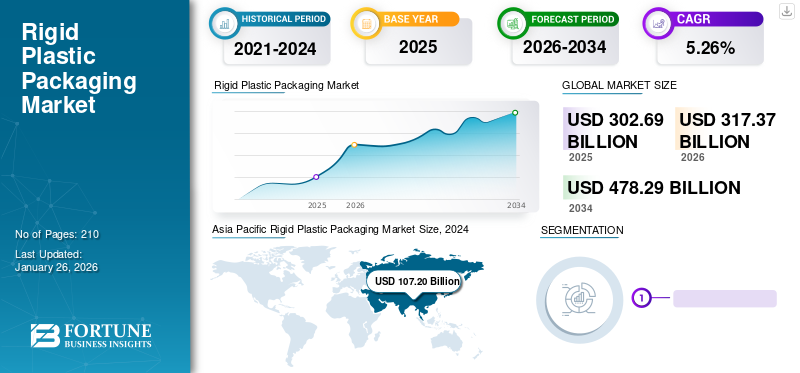

世界の硬質プラスチック包装市場規模は、2025年に3,026億9,000万米ドルと評価されています。市場は2026年の3,173億7,000万米ドルから2034年までに4,782億9,000万米ドルに成長すると予測されており、予測期間中に5.26%のCAGRを示します。アジア太平洋地域は、2025年に37.34%の市場シェアを獲得し、硬質プラスチック包装市場を独占しました。さらに、米国の硬質プラスチック包装市場は、確立された製薬および医療分野からの需要の増加により、2032年までに推定1,000億6,000万米ドルに達し、大幅に成長すると予測されています。

硬質包装通常の梱包に比べて重くてしっかりしており、特別な取り扱いが必要な商品を保護します。世界的な商品貿易の増加に伴い、製品を大量に輸送し、市場の成長を安全に推進するのに役立つ硬質プラスチック包装業界のニーズが高まっています。各国の新興経済と世界中の製造業やその他の産業の需要の高まりにより、市場の成長は盛んです。プラスチック材料のリサイクルが容易であり、二酸化炭素排出量の削減に貢献することが、市場の成長を加速する主な理由の 1 つです。

無料サンプルをダウンロード このレポートについて詳しく知るために。

新型コロナウイルス感染症(COVID-19)の影響

パンデミック中の食品・飲料セクターの成長が加速し、市場の成長が加速

パンデミックの突然の発生は世界市場に悪影響を及ぼしました。包装を含むすべての業界にとって主な障害となったのは、製造部門や店舗の閉鎖と原材料の不足でした。医薬品やワクチンの需要が増加したため、パンデミックは製薬業界にプラスの影響を与えました。硬質プラスチックの梱包は、壊れやすい医療機器、消費財、医薬品を安全に輸送するのに役立ちました。必要な商品を扱う小売店の営業が許可されたため、飲食業界は緩やかな成長を遂げました。他の主要産業はすべてマイナスの影響を受けました。しかし、パンデミック後は、製造部門やその他の産業の再開により市場の成長が加速しました。

世界の硬質プラスチック包装市場の重要なポイント

市場規模と予測:

- 2025年の市場規模:3,026億9,000万ドル

- 2026年の市場規模:3,173億7,000万ドル

- 2034年の予測市場規模:4,782億9,000万ドル

- CAGR: 2026 ~ 2034 年で 5.26%

市場占有率:

- アジア太平洋地域は、中国とインドでの食品・飲料製品の需要の高まりと、都市化と産業発展に支えられた包装分野の急速な成長によって、2025年に硬質プラスチック包装市場で37.34%のシェアを獲得し、独占しました。

- 米国では、確立された製薬および医療分野からの需要の増加により、市場は2032年までに1,000億6,000万米ドルに達すると予測されています。

主要な国のハイライト:

- 米国: 製薬および医療分野が力強い成長を牽引し、硬質プラスチック包装が壊れやすい医療品や医薬品の安全な輸送をサポートしています。

- インド: 食品・飲料および医薬品分野の急速な拡大により包装需要が加速しており、業界は年間 20 ~ 25% で成長しています。

- 中国:加工食品の大規模消費と産業の拡大により、地域の需要で支配的な役割を果たしている。

- ヨーロッパ: 持続可能性の目標を達成するため、パーソナルケアおよび化粧品のパッケージにおけるバイオプラスチックの革新と採用によって成長が支えられています。

硬質プラスチック包装市場の動向

パッケージングへのテクノロジーの組み込みが主要なトレンドとして浮上している

梱包は、最終顧客に届くまでの輸送中に商品を取り扱う上で非常に重要です。 QR コード、RFID、センサーなどのテクノロジーをパッケージングに組み込むことで、そのパフォーマンスが向上します。スマート パッケージングはパッケージに拡張機能を提供し、顧客とメーカーにメリットをもたらします。これらのテクノロジーを統合することで、パッケージの温度制御が容易になり、製品の内部環境に関する情報が得られるため、製品の保存期間が延長されます。さらに、これらのテクノロジーは、製造業者が輸送中の製品の位置に関する情報を得るのに役立ちます。これらの機能は、硬質プラスチック包装製品におけるスマート包装の需要を高め、市場の主要なトレンドとして機能します。

無料サンプルをダウンロード このレポートについて詳しく知るために。

硬質プラスチック包装市場の成長要因

プラスチック材料のリサイクル可能性が市場の成長を促進

プラスチックは持続不可能で環境に優しくない材料であると考えられています。多くの国の政府はプラスチックの使用を禁止したり、その使用を抑制し、より清潔で衝撃の少ない包装材料に重点を置くよう勧告しています。技術革新とリサイクル可能な材料の採用は、市場の成長に貢献する主な要因の1つです。経済協力開発機構の調査によると、再利用可能なプラスチックの技術革新は 1970 年から 2017 年の間に 23% 増加しました。同時に、プラスチックの修理の技術革新は 12% 増加しました。

プラスチックは完全に分解するまでに数百年かかり、米国環境保護庁によると、2012年の米国のPETの都市固形廃棄物は410万トンで、リサイクルされたのはわずか31%だった。これらの要因により、バイオプラスチックの需要が増加しています。バイオプラスチックとは、分解可能な天然素材または石油プラスチック製品から得られる堆肥化可能なプラスチックです。バイオベースのPE、PET、PP、その他の材料の需要の増大が市場の成長を促進しています。

バイオプラスチックの需要拡大が市場の成長を促進

持続可能で環境への影響の少ない製品を使用する人々の意識が高まるにつれ、材料としてのバイオプラスチックの使用が増加しています。メーカーは、バイオ PP、バイオベース PE、PET など、ほぼすべての従来のプラスチック材料に代わるバイオプラスチックを用意しています。このような材料とその用途の増加に伴い、製造業者とエンドユーザーの数も増加しており、市場の成長につながっています。たとえば、コカ・コーラは 2020 年に、ほぼすべての石油プラスチックボトルを、BioFormPX という樹脂を使用した PlantBottle というバイオプラスチックに置き換えることを計画しました。今回の発売にあたり、同社は他の世界的企業と協力して、PlantBottle 素材のサプライチェーンを構築しました。

メーカーや消費者に補助金やその他の特典を提供することでバイオプラスチックの使用を推進するいくつかの国の政府の支援により、硬質プラスチック包装業界の成長が加速しています。たとえば、タイ政府は、300% のグリーン税額控除を提供することで、エンドユーザーからのバイオプラスチック需要の成長を促進する政策を検討しています。

抑制要因

フレキシブルパッケージングの需要の加速が市場の成長を妨げている

フレキシブルパッケージとは、商品や中身に合わせて形状を変えられるパッケージのことです。硬質パッケージよりもはるかに密度が低く、厚い材料で構成されています。また、輸送中に車両から落ちた場合でも損傷することなく跳ね返り、製品の安全性が向上します。柔軟な製品が提供する容易なカスタマイズ性と印刷可能性は、硬質プラスチックのパッケージングにはない他の利点とともに、市場の成長を妨げています。

硬質プラスチック包装市場セグメンテーション分析

材料分析による

ポリエチレン (PE) セグメントが主力リサイクルしやすく耐久性も高い

材料に基づいて市場は次のように分類されます。ポリエチレン(PE)、ポリエチレンテレフタレート(PET)、ポリプロピレン(PP)、ポリ塩化ビニル(PVC)など。ポリエチレン (PE) セグメントは、2026 年に 32.13% の市場シェアを占めて市場をリードしました。ポリエチレン (PE) は市場の支配的なセグメントです。ポリエチレンは水蒸気から保護し、ヒートシールが可能な漏れ防止素材です。非常に軽量で経済的です。さらに、リサイクルしやすさや耐久性の高さも相まって、この分野の成長に貢献しています。

ポリエチレン テレフタレート (PET) は、この市場で 2 番目に支配的な分野です。 PET は最も透明で丈夫な素材の 1 つであるため、ウォーターボトルやその他の透明なパッケージの包装に適しています。ガス透過性が低いため、製品を外部のガスから保護し、冷たい飲み物のガスを内部に保持できるため、このセグメントの成長が促進されます。

製品タイプ別分析

最終用途産業での高い用途により、ボトルおよびジャー部門をリード

製品タイプに基づいて、市場はボトルと瓶、コンテナ、トレイとパレット、IBC、クラムシェル、ドラム、キャップとクロージャ、その他。ボトルとジャーが最大の市場シェアを占めています。ボトルおよび瓶は、食品および飲料、製薬、自動車、建築および建設など、成長を続けるさまざまな最終用途産業でさまざまな用途に使用されています。さらに、ペットボトルや瓶はどんな形にもでき、軽量で傷つきにくいのが特徴です。ペットボトルはリサイクルしやすく再利用しやすいことが、この分野の成長の原動力となっています。

トレイとパレットは 2 番目に大きなセグメントであり、2026 年には 26.64% のシェアを獲得して市場を独占すると予測されています。トレイとパレットは硬質プラスチック包装業界で 2 番目に大きなシェアを保持しています。トレイやパレットに梱包された製品は、製品本体の容器を潰すことなく重量に耐えることができます。さらに、トレイとパレットは荷主の経費を削減し、梱包された製品の取り扱いと可視性も向上させるため、このセグメントの成長が促進されます。

アプリケーション分析による

このレポートがどのようにビジネスの効率化に役立つかを知るには、 アナリストに相談

食品・飲料部門は嗜好の変化と包装食品の消費増加により成長を牽引

アプリケーションに基づいて、市場は食品および飲料、医薬品、パーソナルケアおよび化粧品、ホームケア、工業用などに分割されます。食品および飲料部門が市場を支配しています。人々の好みの変化と包装食品の消費への傾向の変化が、この部門の成長を促進しています。あらゆる世代で健康への関心が高まり、特にプロテインシェイクや乳製品などの健康飲料の摂取量が増えていることが、食品・飲料部門の成長の主な理由の1つとなっている。食品・飲料部門は市場をリードし、2026年には28.21%の市場シェアを獲得しました。

産業用は、この市場で 2 番目に支配的なセグメントです。急速な工業化と都市化により、世界中で産業の需要が急増しています。国家間の貿易の拡大と先進国と新興国の継続的な発展により、工業製品の需要とその出荷が増加し、この分野の成長に貢献しています。

地域の見識

市場は、北米、ヨーロッパ、アジア太平洋、ラテンアメリカ、中東およびアフリカにわたって分析されています。

アジア太平洋地域

アジア太平洋地域の市場は、2025年に1,130億3,000万米ドルと評価され、世界収益の37.34%を占め、2026年には1,194億5,000万米ドルに達すると推定されています。アジア太平洋地域は主要な地域であり、2024年には硬質プラスチック包装市場で最大のシェアを保持しました。中国とインドでの食品および飲料製品の需要の高まりが、この地域の成長を牽引しています。インド包装産業協会によると、インドの包装産業は年間 20 ~ 25% のペースで成長しており、これは食品・飲料および医薬品部門の貢献によるものです。

Asia Pacific Rigid Plastic Packaging Market Size, 2025 (USD Billion)

この市場の地域分析についての詳細情報を取得するには、 無料サンプルをダウンロード

北米

北米は 2025 年に世界市場に 28.48% 貢献し、その評価額は 862 億 1,000 万米ドルに達し、2026 年には 904 億 7,000 万米ドルに達すると予測されています。北米は市場で 2 番目に大きな主要地域です。米国の確立された製薬および医療部門とカナダの成長する工業部門が、北米地域の成長を促進しています。

ヨーロッパ

ヨーロッパは2025年に722億7,000万米ドルを占め、世界市場シェアの23.88%を占め、2026年には752億7,000万米ドルに達すると予測されています。ヨーロッパは、プラスチック製品の持続可能性やパーソナルケア分野でのバイオプラスチックなどの環境に優しい代替品に関する継続的な革新と技術進歩により、大幅な成長を遂げています。化粧品包装産業。

ラテンアメリカ

2025 年のラテンアメリカ市場は 189 億米ドルで、世界需要の 6.25% を占め、2026 年には 194 億 8000 万米ドルに成長すると予測されています。ラテンアメリカは緩やかな成長を示すと予想されています。主に成長の可能性がこの地域への製造業者の投資を推進しており、新興中間層がこの地域の成長を牽引しています。さらに、飲食店の増加と産業の成長がこの地域の成長に貢献しています。

中東とアフリカ

中東およびアフリカの市場は2025年に122億8,000万米ドルに達し、総市場収益の4.06%を占め、2026年には127億1,000万米ドルに達すると予測されています。

主要な硬質プラスチック包装市場企業のリスト

成長する主要市場プレーヤーは市場の成長を促進するために顧客ベースの拡大に注力

世界の硬質プラスチック包装業界は非常に細分化されており、競争が激しいです。市場シェアに関しては、包装業界では少数の大手企業が革新的な包装を提供することで市場を独占しています。彼らは、新製品の発売と技術革新によって、地域全体に顧客ベースを拡大することに常に注力しています。市場の主要プレーヤーには、Amcor Plc、Berry Global、Silgan Holdings、Sonoco Product Companyなどが含まれます。業界で活動する他の多くの企業は、高度なパッケージング ソリューションの提供に注力しています。

プロファイルされた主要企業のリスト:

- Amcor (Switzerland)

- Berry Global (U.S.)

- Silgan Holdings (U.S.)

- Sonoco Product Company (U.S.)

- Mauser Packaging Solutions (U.S.)

- Greif Inc. (U.S.)

- Schütz GmbH & Co. KGaA (Germany)

- Schoeller Allibert Services B.V. (Netherlands)

- Klöckner Pentaplast (U.K.)

- Time Technoplast Ltd. (India)

主要な業界の発展:

- 2023年2月 –ベリー グローバルは、医薬品シロップや薬液用に、小児用の不正開封防止機能を備えた PET ボトルを導入しました。ボトルは28mm首のPETボトルを20mlから1,000mlまで、さまざまなデザインを取り揃えております。これらのボトルは、ガラス包装に代わる魅力的な代替品です。

- 2023年1月 –テスコは、鮮魚製品の包装用にリサイクルプラスチックトレイを発売すると発表した。トレイには、ポリエチレン、ポリプロピレン、ポリエチレンテレフタレート(PET)、およびその他の種類のプラスチックを材料として使用します。

- 2022年9月 –オーストリアのプラスチックパレットメーカーであるNaecoは、MASTER、FLAT、MASTER MAXという3種類のプラスチックパレットを発売しました。新しく発売されたパレットは軽量で一体型で再利用に最適で、さまざまな分野に適しています。これらのパレットは再生ポリプロピレン (rPP) で構成されています。

- 2022年9月 –マースは、ベリー グローバルと協力して、キャンディの包装用にリサイクル プラスチックを 15% 使用したプラスチック瓶を発売しました。瓶には 60 オンス、81 オンス、87 オンスの種類があり、年間 300 トンの未使用プラスチックを削減できます。

- 2022年4月 –Encore Container は、新しい市場の新しい顧客にサービスを提供するために 77 ガロンのプラスチック ドラムの生産を開始することにより、製品ポートフォリオを多様化していると発表しました。

レポートの範囲

市場調査レポートは、詳細な市場分析を提供し、主要企業、材料、製品タイプ、硬質プラスチック包装の主要な用途などの主要な側面に焦点を当てています。さらに、このレポートは市場動向に関する洞察を提供し、主要な業界の発展に焦点を当てています。前述の要因に加えて、レポートには、近年の市場の成長に貢献したいくつかの要因が含まれています。

レポートの範囲とセグメント化

属性 | 詳細 |

学習期間 | 2021~2034年 |

基準年 | 2025年 |

推定年 | 2026年 |

予測期間 | 2026~2034年 |

歴史的時代 | 2021-2024 |

成長率 | 2026 年から 2034 年までの CAGR は 5.26% |

ユニット | 価値 (10億米ドル) |

セグメンテーション | 素材別

|

製品タイプ別

| |

用途別

| |

地域別

|

よくある質問

Fortune Business Insights によると、世界の硬質プラスチック包装市場規模は 2025 年に 3,026 億 9 千万米ドルと評価され、2026 年の 3,173 億 7 千万米ドルから 2034 年までに 4,782 億 9 億米ドルに成長すると予測されており、予測期間中に 5.26% の CAGR を示しています。

世界市場は、予測期間中に5.26%のCAGRで成長すると予測されています。

市場の成長は主に、特に食品・飲料および医薬品分野における耐久性とリサイクル可能な包装に対する需要の増加によって推進されています。バイオプラスチックの使用量の増加、世界的な工業化、スマートパッケージングの技術進歩も大きく貢献しています。

アジア太平洋地域は、中国とインドの急速な成長に牽引され、2025年には37.34%のシェアを獲得して市場を支配します。これらの国における加工食品や医薬品の消費量の増加が主な要因です。

重要なトレンドの 1 つは、RFID、QR コード、センサーなどのスマート テクノロジーをパッケージに統合することです。これらのテクノロジーは、製品の追跡、温度管理、賞味期限の延長を強化し、メーカーと消費者に新たな価値を生み出します。

ポリエチレン (PE) は、その軽量性、耐久性、耐漏洩性、リサイクル性により市場をリードしています。 PE は、ボトル、容器、工業用包装ソリューションに広く使用されています。

市場は、軽量で適応性が高く、カスタマイズが容易なフレキシブル パッケージングの人気の高まりによる課題に直面しています。さらに、環境への懸念や使い捨てプラスチックに対する規制も抑制要因となっている。

食品・飲料業界は、消費者の嗜好の変化、インスタント食品の需要の増加、ボトル入り飲料の消費量の増加に牽引されて、最大のアプリケーション分野です。

主要企業には、Amcor、Berry Global、Silgan Holdings、Sonoco Product Company、Mauser Packaging Solutions が含まれます。これらの企業は、市場での存在感を強化するために、リサイクル可能な素材、製品革新、戦略的拡大に注力しています。

専門家にお問い合わせください 専門家に相談する

- 2021-2034

- 2024

- 2021-2024

- 210

-

(有効期限 15th Aug 2026)

30~60時間の無料カスタマイズ

地域と国のカバレッジを拡大、 セグメント分析、 企業プロフィール、 競合ベンチマーキング、 およびエンドユーザーインサイト。

関連レポート