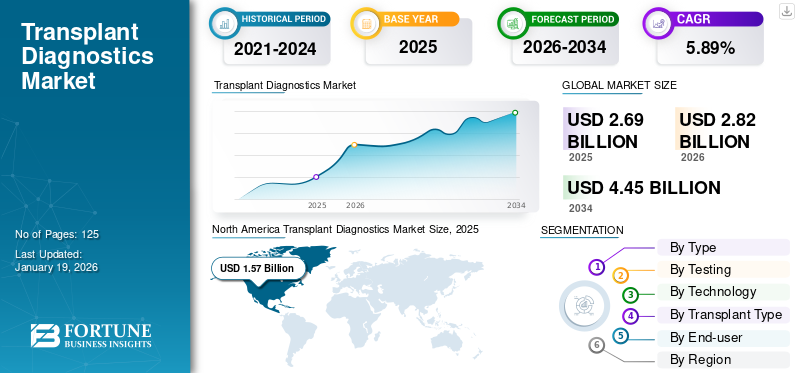

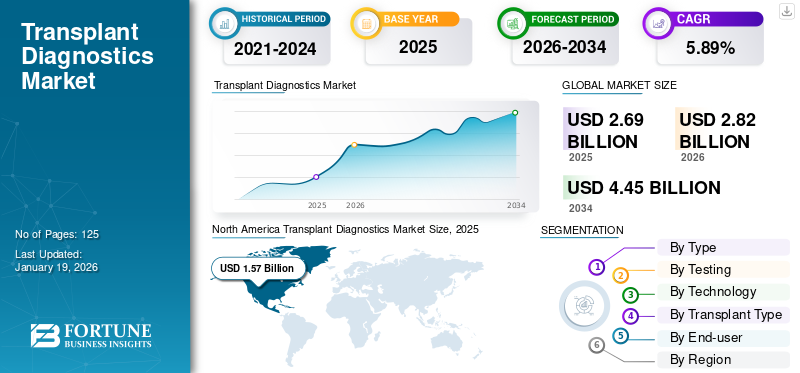

世界の移植診断市場規模は2025年に26億9000万米ドルと評価され、2026年の28億2000万米ドルから2034年までに44億5000万米ドルに成長し、予測期間中に5.89%のCAGRを示すと予測されています。北米は2025年に58.43%の市場シェアで移植診断市場を支配した。

移植診断には、移植後の結果をモニタリングすることに加えて、ドナーとレシピエントの適合性を判断するために分子検査または免疫学的検査が含まれます。移植診断は、免疫抑制療法の選択を行うだけでなく、移植患者の拒絶反応を最小限に抑え、長期的に移植の成功を最大化するためにも不可欠です。

市場の成長は、臓器移植手術の数の増加、医療分野の開発の増加によって顕著に促進されています。分子診断テクノロジー、および移植におけるカスタマイズされた治療アプローチの拡大。さらに、臓器提供の促進と医療インフラの強化に向けた政府による積極的な取り組みも、予測期間中の市場の成長に貢献すると予想されます。

この分野の主要企業には、Thermo Fisher Scientific、Bio-Rad Laboratories、F. Hoffmann-La Roche Ltd.、Qiagen、Illumina Inc. などがあります。これらの企業は、分子テスト プラットフォームとシーケンス技術の革新に重点を置いています。さらに、移植センター、学術機関の研究センター、バイオ医薬品企業との戦略的提携により、市場での存在感がさらに確立されています。

無料サンプルをダウンロード このレポートについて詳しく知るために。

日本の移植診断市場インサイト

日本では、臓器移植の高度化や精密医療への関心の高まりを背景に、移植診断の需要が着実に拡大しています。拒絶反応のリスク評価やドナー・レシピエント間の適合性確認など、移植成功率の向上に不可欠な技術として広く活用されており、医療機関を中心に導入が進んでいます。また、分子診断や次世代シーケンスといった先端技術の普及により、より高精度で迅速な検査が求められる中、高機能な検査ソリューションへの注目も高まっています。医療の個別化が進む中、日本の移植診断市場は、安全性向上と治療成果の最大化を支える重要な領域として存在感を強めています。

市場力学

市場の推進力

市場の成長を促進するための臓器移植手順とドナーとレシピエントのマッチングのニーズの大幅な増加

世界中で臓器移植の数と需要が増加しており、世界市場の成長を顕著に推進しています。この増加は、腎不全、肝臓病、心臓疾患などの慢性疾患の有病率の増加に直接関係しています。さらに、臓器移植の待機リストは年々増加しています。このシナリオでは、手順を迅速化するための高度な診断ツールの需要が高まります。

- たとえば、Kidney Care UK が発表したデータによると、2024 年には英国で推定 6,250 人が腎臓移植を受ける待機リストに載っています。また、データによると、英国では年間約 1,000 人が腎臓を提供しています。

さらに、ゲノムシーケンス、次世代シーケンス(NGS)、バイオマーカー検査により、手術の前後に移植が機能するかどうかを確認することが容易になりました。これらのツールは、医療従事者が拒絶反応や感染の兆候を早期に検出するのに役立ちます。

市場の制約

市場の成長を妨げる臓器提供者の入手可能性の制限

移植手術の需要の増加に対してドナー臓器の入手可能性が限られているため、2032年までに市場の成長は阻害されると推定されている。政府が移植活動を奨励するために開始したプログラムに加えて啓発プログラムが強化されているにもかかわらず、臓器の入手可能性は待機リストに登録できる患者と比較してはるかに低いままである。このギャップにより、年間の移植処置が制限され、移植診断検査の利用が間接的に妨げられます。

- Donate Life America が発表したデータによると、米国では推定年間 5,600 人が臓器移植を待って亡くなっています。さらに、同じデータによると、8 分ごとに新しい患者が臓器移植の待機リストに追加されます。

移植診断薬の導入は移植手術の件数に直接関係しているため、利用可能なドナー臓器の不足が市場の抑制要因となります。技術の進歩と診断の特異性の向上にもかかわらず、利用可能な臓器が患者の要求に応じて比例して増加しない限り、市場が大幅な成長を記録する可能性は低いです。

市場機会

市場成長に有利な機会を提供するために移植インフラへの投資を拡大

移植関連の活動とインフラへの投資の増加は、予測期間中に市場成長の大きな機会を提供します。政府と民間企業はいずれも専門の移植センターを建設し、臓器提供を促進するための啓発プログラムを開発しています。これにより、世界中で移植手術の全体的な基盤が向上しています。

- たとえば、2025 年 4 月、ビクトリア病院はインドのバンガロールに新しい臓器回収・移植センターを開設すると発表しました。州医学教育局は、このプロジェクトに 110 万ドルの投資を発表した。

手順が増えると、対応する受信者を監視する診断の要件が発生し、企業に新製品の機会と適用範囲の拡大も提供されます。発展途上国では、医療インフラへの投資が将来新たな市場をもたらすでしょう。

市場の課題

市場に挑戦するための厳格な規制と償還ポリシー

市場は、厳格な規制クリアランスという大きな課題に直面しています。移植診断は極めて安全で信頼性が高い必要があり、そのため承認を得るまでに多大な労力と費用がかかるプロセスとなっています。これにより、業界での新製品の導入が遅くなり、病院がハイエンドのソリューションを入手できる速度が遅くなります。

さらに、制限された償還はさらなる圧力を生み出すのに役立ちます。世界各国では、保険会社や医療制度が移植診断検査の全額を補償していない。これにより、患者や病院はより多くの費用を支払うことになり、より広範な導入が妨げられます。これらが同時に、発展途上地域と先進地域の成長率を遅らせます。

移植診断市場の動向

非侵襲的モニタリングへの移行市場トレンドの一つです

移植診断業界の傾向は、非侵襲的検査技術の利用率が高まっていることです。血液ベースのバイオマーカー検査と高度なシーケンスは、生検を行わずに臓器拒絶反応の兆候を検出するために開発中です。これらの方法により、患者のリスクが軽減され、快適さが向上し、合併症の早期発見が可能になります。

- たとえば、2024 年 6 月に、Omixon は、HLA 増幅キットである NanoTYPE の IVDR 承認を取得しました。新しいキットには、Oxford Nanopore Technologies のシーケンス技術が組み込まれています。

さらに、研究室や病院は、より頻繁に患者を観察し、リスクを軽減できるため、このようなソリューションを採用しています。いくつかの企業が正規の非侵襲的器具をクリニックで実用化するための研究に資金を投入しているため、この傾向は今後も続くと予想されます。患者さんにも受け入れられつつあり、市場の拡大につながっています。

無料サンプルをダウンロード このレポートについて詳しく知るために。

セグメンテーション分析

タイプ別

相当数の移植手術が試薬・消耗品部門の成長に好影響を与える

種類に基づいて、市場は機器、試薬と消耗品、ソフトウェアとサービスに分類されます。

試薬および消耗品セグメントは、2024 年の市場の大半を占めました。このセグメントの成長は、診断手順中の試薬および消耗品の大幅な利用によるものです。さらに、高度なシーケンス技術の採用の増加により、試薬やキットの需要も増加しています。一度購入すると何年も使用する機器とは異なり、検査キット、試薬、分析材料などの消耗品は継続的に補充する必要があります。

金融商品セグメントは、予測期間中にかなりの CAGR を記録すると推定されています。新興国における移植手術件数の増加、技術の進歩、移植インフラの整備などの特定の要因により、この分野の成長に有利な機会がもたらされると予想されています。

- たとえば、2025 年 8 月、インドのヴェールールにあるナルヴィ病院は、肝移植と肝臓治療を提供する高度な肝移植クリニックの開設を発表しました。

このレポートがどのようにビジネスの効率化に役立つかを知るには、 アナリストに相談

テストによって

拒絶反応モニタリング部門の成長を促進するため、厳格な規制と組み合わせて移植の成功率の向上を重視

検査に基づいて、市場は HLA タイピング、クロスマッチ検査、ドナー特異的抗体 (DSA) スクリーニング、拒絶反応モニタリング、感染および移植片モニタリングに分類されます。

2024 年には拒絶反応モニタリング検査が市場を席巻しました。この検査は移植の成功を長期的にモニタリングする上で重要な役割を果たします。手術後、患者は早期発見と、拒絶反応の兆候を検出し、必要に応じて治療計画を調整するために評価を繰り返す必要があります。さらに、これらの検査は移植後の期間中に複数回実行されます。さらに、高度な機能を備えた製品の発売数の増加も、市場の成長にプラスの影響を与えると推定されています。

- たとえば、2025 年 3 月に、サーモフィッシャーサイエンティフィックは、組織適合性問題のための新しい HLA タイピング キットの発売を発表しました。

一方、ドナー特異的抗体(DSA)スクリーニングは、移植結果の改善における役割が拡大しているため、顕著なCAGRで成長すると予想されています。急性拒絶反応と慢性拒絶反応の両方を防ぐために抗体を検出することの重要性について臨床医の間で意識が高まっており、その採用が推進されています。

テクノロジー別

セグメントの成長を促進するための PCR の広範な利用可能性

市場はテクノロジーに基づいて、PCR、次世代シーケンス、サンガーシーケンス、フローサイトメトリー、血清学的アッセイなどに分類されます。

ポリメラーゼ連鎖反応 (PCR) テクノロジーは、入手範囲が広く、コストが低く、分子検査での使用が確立されているため、市場で圧倒的なシェアを占めています。さらに、病院や診断研究所は、精度が優れているため、HLA タイピング、クロスマッチング、日常モニタリングに PCR ベースのアッセイを利用することを広く好んでいます。さらに、PCR テクノロジーは迅速な結果も提供し、迅速な適合性結果に大きな役割を果たします。

次世代シーケンス (NGS) は、市場で最も高い成長率を記録すると予想されています。個別化医療の採用の増加と、拒絶反応のリスクを軽減するための正確なマッチングの必要性により、NGS ベースの診断への移行が推進されています。さらに、医療施設が先進技術の導入に重点を置いていることが、この部門の高い CAGR の原因となっています。

- たとえば、2024 年 6 月、Devyser Diagnostics AB は、NGS 製品を移植後診断に利用することを目的として、Thermo Fisher Scientific との協力関係の拡大を発表しました。

移植の種類別

慢性疾患の高い有病率が固形臓器移植セグメントの成長を促進

移植の種類に基づいて、市場は固形臓器移植と幹細胞/骨髄に分類されます。移植。

固形臓器移植は世界市場を独占しました。このセグメントの成長は慢性疾患の蔓延によるものであり、これが臓器移植の広範な需要につながっています。さらに、臓器移植プログラムを支援することで慢性疾患の負担を軽減するための政府の積極的な関与も、このセグメントの成長にプラスの影響を与えると推定されています。

- たとえば、国立糖尿病・消化器・腎臓病研究所(NIDDK)が2024年9月に発表したデータによると、米国では推計80万人が末期腎臓病に苦しんでいるという。

一方、幹細胞骨髄移植セグメントは、2032 年までにかなりの CAGR を示すと推定されています。このセグメントの成長は、白血病、リンパ腫、貧血などの血液関連疾患の発生率の増加と、幹細胞療法に関する意識の高まりによって顕著に促進されています。

エンドユーザー別

学術研究部門の成長を加速するための研究開発への強力な注力

エンドユーザーに基づいて、市場は病院および移植センター、研究および学術機関、その他に分割されます。

病院および移植センター部門は、2024 年に最大の市場シェアを占めました。リソースが十分に利用可能であるため、移植処置の大部分は病院および移植センターで行われます。さらに、病院は政府の資金提供や移植手術に対する保険適用を通じて強力な支援を受けており、これがこの分野の優位性をさらに高めています。

一方、研究および学術センターは、予測期間中に大幅な成長を記録すると推定されています。これらの機関は、高度な検査技術、バイオマーカー、シーケンス技術を評価するための臨床試験や調査研究を実施しています。政府機関や民間団体からの資金提供が増加し、その活動が活発化しています。

移植診断市場の地域別見通し

地域ごとに、市場は北米、ヨーロッパ、アジア太平洋、ラテンアメリカ、中東およびアフリカに分類されます。

北米

North America Transplant Diagnostics Market Size, 2025 (USD Billion)

この市場の地域分析についての詳細情報を取得するには、 無料サンプルをダウンロード

2024 年の世界市場は北米が支配的でした。2024 年の北米市場は 15 億 1,000 万米ドルでした。世界市場における北米の優位性は、強力な医療インフラと相まって臓器移植手術件数の増加に起因しています。さらに、臓器提供プログラムに対する政府の支援や先進的な診断技術への大規模な投資も、市場拡大にとって重要な要素です。さらに、早期拒絶反応モニタリングの価値についての患者と医師の両方の意識の高まりが、北米の移植診断市場を牽引し続けています。

米国では、市場は多数の患者集団、次世代シーケンシングの高い普及、移植関連研究への多額の投資によってさらに支えられています。

- たとえば、2025 年 7 月、USF ヘルスとタンパ総合病院の移植外科医チームは、世界初の無血心臓肝臓移植を実施しました。

ヨーロッパ

ヨーロッパの市場は、2024 年に大きなシェアを占めました。臓器提供に対する意識の高まり、政府の積極的な支援、高度な分子技術の採用の増加などの特定の要因が、ヨーロッパの移植診断市場の成長に重要な役割を果たしています。さらに、大学、バイオテクノロジー企業、移植センター間のパートナーシップにより、診断技術の革新が促進され、市場の成長が加速しています。

- たとえば、2025 年 4 月、英国臓器提供ロータリー e クラブと英国肝臓トラストは、英国における臓器提供キャンペーンと意識を高めるための戦略的パートナーシップを締結しました。

アジア太平洋地域

アジア太平洋地域の移植診断市場は、予測期間中に最高のCAGRを目撃すると予想されています。インド、中国、日本などの国々では、生活習慣病の罹患率の上昇により臓器移植の需要が高まっています。政府は臓器提供率の向上と臨床能力の向上に取り組んでおり、これにより診断採用の新たな機会が開かれています。同時に、グローバル企業が先進的でコスト効率の高いテクノロジーを持って市場に参入しており、導入の加速に貢献しています。患者の意識も高まっており、この地域の着実な成長を支えています。

- たとえば、2025年8月、テルモ株式会社は、臓器移植市場に参入するためにOrganOx Limitedを買収する計画を発表しました。 OrganOx は臓器保存機械の製造と製品化に取り組んでいます。

ラテンアメリカ、中東、アフリカ

ラテンアメリカ、中東、アフリカの移植診断市場は、医療インフラの継続的な発展と専門の移植センターへの投資の増加により、大幅な成長が見込まれています。ラテンアメリカ市場の成長は、臓器提供プログラムを促進するための政府の取り組みの強化に加え、腎臓や肝臓に疾患を持つ患者の数が増加していることによって牽引されています。中東とアフリカでは、特にGCC諸国での近代的な病院への投資により、高度な診断技術を導入する機会が生まれています。

- たとえば、2023 年 9 月、Thermo Fisher Scientific と Devyser は、特にブラジルでの移植後診断向けの NGS サービスを拡大するための提携の拡大を発表しました。

競争環境

主要な業界プレーヤー

主要な市場プレーヤーの収益成長を促進するための技術開発に重点を置く

積極的に関与し、かなりの市場シェアを保持しているプレーヤーはほとんどいないため、市場は適度に統合されています。 Illumina、Thermo Fisher Scientific、Qiagen、Werfen などの企業は、市場で積極的に活動している企業の一部であり、世界的な移植診断市場で比較的大きなシェアを持っています。

さらに、Bio-Rad Laboratories Inc.、Abbott、F. Hoffmann-La Roche Ltd などを含む他の大手企業も、製品アップグレードの拡大と市場シェアの強化に注力しています。これらの市場プレーヤーは、自社のサービス提供を拡大するために、他のプレーヤーとの合併や提携にも重点を置いています。

プロファイルされた主要な移植診断会社のリスト

主要な産業の発展

- 2025 年 2 月:Devyser AB は、Pirche AG との戦略的パートナーシップを発表しました。この提携は、Devyser AB の移植診断バイオマーカーと Pirche の TxPredictor AI ベースのプラットフォームの機能を検証することを目的としています。

- 2024 年 7 月:サーモフィッシャーサイエンティフィックは、腎臓移植の結果を改善することを目的とした新しい移植前アッセイの発売を発表しました。

- 2020年5月:Veracyte と CareDx は、移植拒絶反応分析用に特別に設計された nCounter 検査システムに関する戦略的提携を発表しました。

- 2019年6月:Eurofins Viracor, LLC は、市場での存在感を拡大することを目的として、Transplant Genomics Inc. の買収を発表しました。

- 2019年2月:Natera Inc. は、米国で腎臓移植検査を共同配布することを目的として、Thermo Fisher Scientific との戦略的パートナーシップを発表しました。

レポートの範囲

カスタマイズのご要望 広範な市場洞察を得るため。

レポートの範囲とセグメント化

|

属性

|

詳細

|

|

学習期間

|

2021~2034年

|

|

基準年

|

2025年

|

|

推定年

|

2026年

|

|

予測期間

|

2026~2034年

|

|

歴史的時代

|

2021~2024年

|

|

成長率

|

2026~ 2034 年の CAGR は 5.89%

|

|

ユニット

|

価値 (10億米ドル)

|

|

セグメンテーション

|

タイプ別

· 楽器

· 試薬と消耗品

· ソフトウェアとサービス

|

|

テストによって

· HLA タイピング

· クロスマッチテスト

· ドナー特異的抗体 (DSA) スクリーニング

· 拒否モニタリング

· 感染および移植片のモニタリング

|

|

テクノロジー別

· PCR

· 次世代シーケンス

· サンガー配列法

· フローサイトメトリー

· 血清学的アッセイ

· その他

|

|

移植の種類別

· 固形臓器移植

o 腎臓

o 肝臓

o 肺

o その他

o 幹細胞/骨髄移植

|

|

エンドユーザー別

· 病院および移植センター

· 研究および学術機関

· その他

|

|

地域別

· 北米 (種類、検査、技術、移植の種類、エンドユーザー、および国別)

o 米国 (移植タイプ別)

o カナダ (移植タイプ別)

· ヨーロッパ (種類、検査、技術、移植の種類、エンドユーザー、および国/サブ地域別)

o ドイツ (移植タイプ別)

o イギリス (移植タイプ別)

o フランス (移植タイプ別)

o スペイン (移植タイプ別)

o イタリア (移植タイプ別)

o ヨーロッパのその他の地域 (移植タイプ別)

· アジア太平洋 (種類、検査、技術、移植の種類、エンドユーザー、および国/サブ地域別)

o 中国 (移植タイプ別)

o 日本 (移植タイプ別)

o インド (移植タイプ別)

o オーストラリア (移植タイプ別)

o 韓国 (移植タイプ別)

o アジア太平洋地域のその他の地域 (移植タイプ別)

· ラテンアメリカ (種類、検査、技術、移植の種類、エンドユーザー、および国/サブ地域別)

o ブラジル (移植タイプ別)

o メキシコ (移植タイプ別)

o ラテンアメリカのその他の地域 (移植タイプ別)

· 中東とアフリカ (種類、検査、技術、移植の種類、エンドユーザー、および国/サブ地域別)

o GCC (移植タイプ別)

o 南アフリカ (移植タイプ別)

· 中東およびアフリカのその他の地域 (移植タイプ別)

|