空港シャトルバス市場規模、シェアおよび業界分析、推進タイプ別(ICEおよび電気)、サービスタイプ別(ターミナル間シャトル、ターミナル間/駐車場シャトル、ホテル/スタッフシャトル)、座席数別(25人未満、26〜40人、および40人以上)、および地域予測(2026年~2034年)

空港連絡バス市場規模と今後の見通し

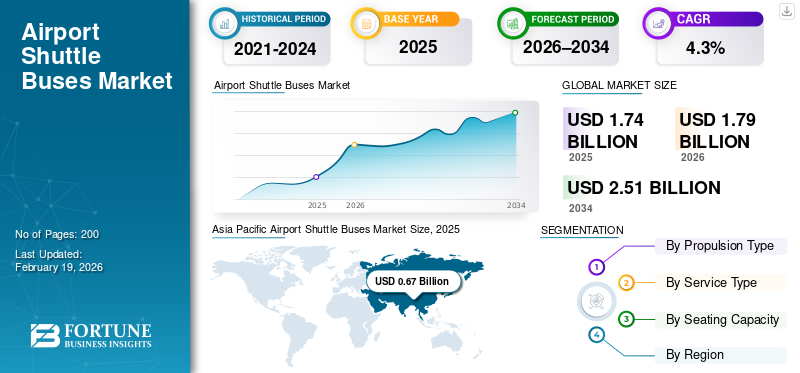

世界の空港シャトルバス市場規模は、2025年に17億4,000万米ドルと評価されています。市場は2026年の17億9,000万米ドルから2034年までに25億1,000万米ドルに成長すると予測されており、予測期間中に4.3%のCAGRを示します。 アジア太平洋地域は2025年に空港シャトルバス市場で38.51%のシェアを占め、主導的地位を維持した。

空港シャトルバス市場は、空港とホテル、市内中心部、交通ハブなどの近隣の場所との間で乗客を輸送するように設計された車両とシャトルバスサービスで構成されます。これには公共および民間のプロバイダーが運行する定期シャトルとオンデマンド シャトルが含まれており、利便性、コスト効率、接続性を重視しています。

主な市場推進要因としては、航空旅客数の増加、空港インフラの拡張、費用対効果の高い地上輸送に対する需要の高まり、観光業の成長、都市化、共有された持続可能なモビリティ ソリューションに対する嗜好の高まりなどが挙げられます。

市場の主要企業には、ダイムラー、ボルボ グループ、BYD、MAN トラック & バス、スカニアが含まれ、車両の電化、燃費、乗客の快適性、スマートな車両管理、厳しい排出ガス基準と安全基準への準拠を通じて競争しています。

無料サンプルをダウンロード このレポートについて詳しく知るために。

空港シャトルバス市場の主なポイント

- 2025年の市場規模:17億4,000万米ドル

- 2026年の市場規模:17億9,000万米ドル

- 2034年の予測市場規模:25億1,000万米ドル

- CAGR:2026年~2034年で4.3%

- 2025年にはアジア太平洋地域が38.51%のシェアで市場を支配しました。

- ICEセグメントは、確立された燃料供給インフラと運用上の理由から最大の市場シェアを占めました。信頼性。

- ターミナル間/駐車場シャトルセグメントが、空港の運行頻度の高さに牽引され、市場を支配しました。

北米

空港のインフラの強化と機材の近代化が、安定した市場成長を支え続けています。

アジア太平洋

空港拡張と航空旅客数の増加により、市場規模は2025年に6億7,000万米ドルに達しました。

ヨーロッパ

主要空港における機材の電動化と厳しい排出規制により、成長が支えられています。

米国

シャトル機材のアップグレードと電動化イニシアチブにより、市場規模は2025年に2億8,000万米ドルに達しました。

日本

空港の近代化の進展と航空旅行の増加が、引き続き市場を支えています。成長。

続きを読む

空港シャトルバス市場動向

主要なトレンドとしてのスマート フリート管理とコネクテッド テクノロジーの統合

デジタル化は市場の主要なトレンドとして浮上しており、通信事業者はデジタル化を導入することが増えています。スマートな車両管理システム。 GPS 追跡、リアルタイムの乗客情報、予知保全、データ分析などのテクノロジーにより、業務効率とサービスの信頼性が向上しています。接続されたシステムにより、ルーティングの最適化、アイドル時間の削減、フライト スケジュールとのより適切な調整が可能になります。空港モビリティ プラットフォームおよびモバイル アプリケーションとの統合により、ライブ アップデートとシームレスな発券が提供され、乗客の利便性が向上します。これらのテクノロジーは、安全性と性能基準への準拠もサポートします。空港は運営コストを削減しながら乗客のエクスペリエンスを向上させることに注力しているため、コネクテッドでインテリジェントなシャトル ソリューションの採用が市場の決定的なトレンドになりつつあります。

- 2024 年 10 月、テレマティクスによるリアルタイムのシャトル追跡とパフォーマンス監視がシャトル フリートの運用上の優先事項として強調され、車両の位置、アイドリング、ドライバーの動作、メンテナンス アラートの可視化が可能になりました。。

市場ダイナミクス

市場の推進力

航空旅客数の増加と空港の容量拡大によるシャトル需要の促進

世界的な航空旅客数の増加により、空港はターミナル、滑走路、付帯インフラの拡張を余儀なくされています。この拡張により、ターミナル、駐車場、駐車場間の乗客の流れを管理するための効率的な陸上輸送の必要性が高まります。ホテル、および近くの交通ハブ。空港シャトル バスは、タクシーや配車サービスと比較して、コスト効率が高く、収容力の高いソリューションを提供します。空港は混雑の緩和と乗客体験の向上を優先するため、信頼性が高く頻繁なシャトル輸送サービスに対する需要が高まり続けています。特に新興国では、新しい空港の開発や地域接続プログラムが目立ち、シャトルバスの普及をさらに後押ししています。マルチモーダル統合への注目の高まりにより、空港と鉄道および地下鉄ネットワークを接続するシャトルバスの役割も強化され、現代の空港モビリティエコシステムにおけるシャトルバスの重要性が強化されています。

- 2025 年 2 月、プネー空港の AeroMall は、到着乗客をターミナルからタクシーの乗車場所まで移動するために 40 人乗りのシャトル バスを追加し、拡張されたターミナル エコシステムにおける乗客の流れのニーズの高まりを反映して、シャトルの数は 3 台になりました。

無料サンプルをダウンロード このレポートについて詳しく知るために。

市場の制約

配車、タクシー、オンデマンドモビリティとの競争がシャトル導入を抑制

配車プラットフォーム、タクシー、アプリベースのモビリティ サービスの利用可能性が高まっているため、いくつかの地域では空港シャトル バスの導入が制限されています。これらのサービスは、ドアツードアの利便性、柔軟なルート案内、待ち時間の短縮を提供しており、特にビジネス旅行者や小グループにとって魅力的です。動的な価格設定とプロモーション特典により、競争力がさらに高まります。対照的に、シャトルバスは固定されたルートとスケジュールで運行されるため、個々の乗客の好みに沿わない可能性があります。配車サービスが強力に統合されている空港では、シャトル サービスは乗客数と価格に対するプレッシャーに直面しています。この競争環境により、特に乗客数が少ない小規模な空港では、シャトルの利用率が低下し、機材への投資が遅れる可能性があります。

市場機会

空港地上交通の電化で新たな成長機会を創出

世界的な脱炭化の推進により、空港シャトルバスの電動化に大きなチャンスが生まれています。空港では、空港敷地内の二酸化炭素排出量と騒音公害を削減することを目的として、持続可能性目標を採用するところが増えています。電気シャトルは、固定ルートと予測可能なスケジュールにうまく適合しており、運用が効率的です。政府や地方自治体も、ゼロエミッション車の導入を促進するための奨励金、補助金、有利な規制を提供しています。の進歩バッテリーテクノロジー、急速充電、エネルギー管理システムにより、車両の航続距離が向上し、ダウンタイムが短縮されます。空港がグリーン インフラストラクチャのハブとしての地位を確立するにつれ、電動シャトル フリートへの投資は長期的なコスト削減とブランド化のメリットをもたらし、メーカーや運営会社に新たな収益とパートナーシップの機会をもたらします。

市場の課題

主要な課題としての空港ゾーン内の運用の複雑さと交通渋滞

混雑した空港環境内でのシャトル運行の管理には大きな課題があります。高い交通密度、厳格なセキュリティプロトコル、制限された路肩へのアクセスにより、シャトルのスケジュールが乱れ、サービスの効率が低下する可能性があります。ピーク旅行時間、フライトの遅延、季節的な交通量の急増により、フリートの展開とリソース計画はさらに複雑になります。空港当局、グランドハンドラー、航空会社などの複数の関係者との調整安全代理店の場合、運用が複雑になります。さらに、複数のルートやターミナルにわたって一貫したサービス品質を確保するには、高度な計画と熟練した要員管理が必要です。これらの課題に対処できなければ、乗客の不満や運営コストの増加につながる可能性があり、効率的なシャトルの運行は空港のモビリティ管理において重要かつ要求の厳しい側面となっています。

セグメンテーション分析

推進タイプ別

ICEセグメントの優位性を維持するための確立されたインフラストラクチャと実証済みの信頼性

推進タイプに基づいて、市場はICEと電気に分類されます。

ICE セグメントは、広範囲にわたる燃料供給インフラ、実証済みの運行信頼性、および低い初期費用により、空港シャトル バス市場で最大のシェアを保持しています。世界中のほとんどの空港はすでにディーゼルおよび CNG フリートをサポートしており、シームレスな導入とメンテナンスを可能にしています。 ICE シャトルは、より長い航続距離、より迅速な燃料補給、および高い負荷処理能力を備えているため、連続運転やピーク時の需要に適しています。航空会社は確立されたサービス ネットワークと予測可能なライフサイクル コストからも恩恵を受け、先進空港ハブと新興空港ハブ全体にわたる ICE の優位性を強化します。

電気シャトルバスは最も急速に成長しているセグメントであり、予測期間中に 5.9% の CAGR で拡大しています。成長は空港の脱炭目標、政府の奨励金、および空港の脱炭の適合性によって促進されます。電気バス予測可能なスケジュールと集中充電インフラストラクチャを備えた固定短距離ルート向けです。

サービスの種類別

ターミナル間/駐車シャトルの優位性を促進する高頻度の運用と重要な陸上接続

サービスの種類に関して、市場はターミナル間シャトル、ターミナル間/駐車場シャトル、ホテル/スタッフ間のシャトルに分類されます。

ターミナル間/駐車場間のシャトルセグメントは、空港敷地内での乗客のシームレスな移動を確保する上で重要な役割を果たしているため、市場を支配しています。これらのシャトルは、ターミナル、駐車場、レンタカー センター、交通駅を結ぶ固定ルートで高頻度で運行されています。継続的な旅客の流れ、必須の空席状況、空港管理による運用により、1 日を通して安定した利用が保証されます。複数のターミナルを持つ大規模な国際空港は、混雑の管理、乗客の利便性の向上、運用効率の維持を目的として、長期的な需要と定期的な機材の入れ替えを維持するために、これらのサービスに大きく依存しています。

ホテルとスタッフのシャトル サービスは 2 番目に大きなセグメントであり、空港エリアのホスピタリティの拡大とスタッフの集中輸送オプションへの依存度の増加に伴い着実に成長しています。この部門は、コスト効率の高い従業員移動ソリューションと空港外の宿泊施設の収容力の増加に支えられ、予測期間中に 4.2% の CAGR で成長すると予測されています。

このレポートがどのようにビジネスの効率化に役立つかを知るには、 アナリストに相談

座席数別

バランスのとれた収容力と運用の柔軟性により、座席数 26 ~ 40 のセグメントでの優位性を推進

座席数に基づいて、市場は 25 名未満、26 ~ 40 名、および 40 名以上に分類されます。

座席定員 26 ~ 40 名のセグメントは、乗客定員、操縦性、運行効率の最適なバランスを提供するため、市場を支配しています。これらのバスは、車両サイズを大きくせずに安定した乗客数を管理する必要がある、ターミナル間シャトルや駐車場シャトルなど、高頻度の空港ルートに最適です。大型バスに比べて運行コストが低いこと、限られた空港道路内でのナビゲーションが容易であること、ICE と電動パワートレインの両方との互換性があることから、事業者はこのセグメントを好んでおり、大小の空港で幅広く採用されています。

座席数が 40 を超えるセグメントは最も急速に成長しており、大規模な国際ハブ空港での乗客数の増加と、旅行のピーク期間における大容量シャトルの需要に牽引され、5.1% の CAGR で拡大しています。

空港シャトルバス市場の地域別展望

地理的に、市場はヨーロッパ、北米、アジア太平洋、その他の地域に分類されます。

アジア太平洋地域

Asia Pacific Airport Shuttle Buses Market Size, 2025 (USD Billion)

この市場の地域分析についての詳細情報を取得するには、 無料サンプルをダウンロード

アジア太平洋地域は、大規模な空港建設、ターミナルの拡張、中国、インド、東南アジアにわたる航空旅客数の急増によって主導権を握り、最も急速に成長している空港シャトルバス市場です。政府主導の航空インフラ投資と地域接続プログラムにより、ターミナル間および駐車場運営のためのシャトルの配備が加速しています。観光客の増加、中産階級の航空旅行の増加、組織化された空港モビリティへの注目の高まりが、需要をさらに支えています。この地域は、車両の近代化と電気シャトルバスの段階的な導入に支えられ、予測期間中に最高の CAGR で成長すると予測されています。

中国空港シャトルバス市場

2025 年の市場は約 3 億 6,000 万米ドルと評価されています。空港インフラの急速な成長、旅客数の多さ、電気シャトルやハイブリッドシャトル車両に対する政府の支援により、主要都市ペア空港全体の市場拡大が加速しています。

インド空港シャトルバス市場

2025 年のインド市場は約 1 億 7,000 万米ドルと評価されました。航空需要の高まり、新しい空港プロジェクト、持続可能な交通政策により、最新のシャトル ソリューション、特に大都市のハブにおける電気自動車の導入が促進されています。

北米

北米は、確立された空港インフラと米国とカナダにわたる一貫した旅客輸送に支えられ、2 番目に大きな市場シェアを保持しています。需要は主に、機材の入れ替え、規制遵守、空港地上交通の段階的な電化によって促進されています。大規模なハブ空港は、乗客のエクスペリエンスを向上させるために、駐車場やターミナル間のシャトルへの投資を続けています。主要な OEM およびテクノロジー プロバイダーの存在も、コネクテッドおよび低排出ガス シャトル ソリューションの採用をサポートしています。市場は、成熟度と段階的なアップグレードを反映して、予測期間中 4.6% の安定した CAGR で成長すると予想されます。

米国の空港シャトルバス市場

2025 年の米国市場は約 2 億 8,000 万ドルと評価されました。成熟した空港ネットワーク、電化への取り組み、乗客エクスペリエンスへの注力により、シャトル車両のアップグレードとサービスの拡大が推進される一方、持続可能性目標は電気バスの普及を促進します。

ヨーロッパ

ヨーロッパは、厳格な排ガス規制、持続可能性への強力な義務、および高度な公共交通機関の統合によって推進され、3 番目に大きな市場を占めています。西ヨーロッパおよび北欧の空港は、二酸化炭素削減目標を達成するために、電気および低排出ガスのシャトル車両への移行を積極的に進めています。定時性と快適さに対する乗客の高い期待が、最新設備への投資をさらに後押ししています。シャトルシステム。しかし、アジア太平洋地域に比べて空港の容量拡大が遅れているため、急速な輸送量の増加が制限されています。空港シャトルバス市場の成長は、新しい容量の追加ではなく、車両の近代化、テクノロジーのアップグレード、コンプライアンス主導の投資によって特徴付けられます。

ドイツの空港シャトルバス市場

2025 年のドイツ市場は約 0.8 億米ドルと評価されました。強力な公共交通機関の統合、環境規制、電化への取り組みにより、主要国際空港間のシャトル運行の着実な成長が支えられています。

世界のその他の地域

中東、ラテンアメリカ、アフリカを含むその他の世界市場は、新しい空港の開発と観光客の増加によって徐々に成長しています。中東の主要な国際ハブは、大規模ターミナルと大容量シャトルサービスに投資しています。ラテンアメリカとアフリカでは、既存の空港の近代化と地域の航空接続の増加がシャトルの採用を後押ししています。予算の制約と不均一なインフラにより大規模な展開は遅れていますが、航空エコシステムは成熟し続けるため、長期的な成長の機会は依然として強力です。

競争環境

主要な業界プレーヤー

確立されたバス OEM、電気自動車スペシャリスト、モビリティ ソリューション プロバイダーが市場での競争力を強化

空港シャトルバス市場は既存のバス会社が独占している商用車Daimler、Volvo Group、BYD、MAN Truck & Bus、Scania、Yutong、Solaris などのメーカーや電気バス専門会社。これらの企業は、強力な製造能力、世界的なサービスネットワーク、空港当局やフリートオペレーターとの長年にわたる関係を活用しています。同社の製品は、ICE、ハイブリッド、完全電動シャトル バスに及び、ターミナル間、駐車場、スタッフ輸送アプリケーション向けにカスタマイズされた構成によってサポートされています。

主要な参加企業は、車両の電動化、エネルギー効率の高いドライブトレイン、スマート車両管理、テレマティクス、乗客情報システムの統合を通じて、ますます差別化を図っています。空港、充電インフラプロバイダー、テクノロジー企業との戦略的提携により、ターンキーモビリティソリューションが可能になります。さらに、地理的拡大、現地での組み立て、アフターサービスの最適化は、引き続き競争力強化の中心となります。

レポートで紹介されている主要な空港シャトルバス市場企業のリスト

- COBUS Industries (ドイツ)

- 鄭州宇通グループ有限公司(裕通) (中国)

- TAMヨーロッパ(スロベニア)

- 新しいフライヤー産業(カナダ)

- モーターコーチ インダストリーズ (MCI) (米国)

- ENC (エルドラド ナショナル (米国))

- グラバルバス(フォレストリバー)(アメリカ)

- ABC 企業(私たち。)

- 新発空港設備有限公司(中国)

- サナタン バス ボディ ビルダーズ Pvt. Ltd.(インド)

主要な産業の発展

- 2026 年 1 月:BYDは、ゼロエミッションのシャトルソリューションと主要空港とのパートナーシップを強調し、空港車両の電化プログラムを世界的に支援すると発表した。

- 2025 年 12 月:BYD ADL Enviro200EV電気バスがグラスゴー空港の駐車場シャトルサービスに導入され、ディーゼルモデルに代わって。

- 2025 年 10 月:ティーサイド国際空港、世界初の無人シャトルバスの試験運用を発表、8人乗りをテスト自動運転車より広範な空港モビリティ革新イニシアチブの一環としてのターミナル間の移動。

- 2025 年 9 月:ボルボの e-モビリティ生産拡張工場は、地域市場向けの電気バスの拡大を目的として、MCV と提携して開設されました。

- 2025 年 8 月:バンガロールのBMTCは、ケンペゴウダ国際空港への送迎を含む主要ルートを運行する85台の完全電気ACバスを導入。

- 2025 年 8 月:ティーサイド国際空港は、2026 年までの運用準備を目標に、Aurrigo によって開発された 8 人乗りの自動運転シャトルを使用した、ターミナル間の移動のための世界初の無人空港バスの試験運用を発表しました。

- 2025 年 5 月:BYD は、オークランド国際空港での電動シャトル バスの配備を拡大し、新しいバッテリー式電動シャトル バス K9MD で着陸旅客輸送を電動化し、カリフォルニアで最も混雑する空港の 1 つで持続可能性を向上させ、運用上の排出ガスを削減しました。

レポートの範囲

カスタマイズのご要望 広範な市場洞察を得るため。

レポートの範囲とセグメント化

|

属性 |

詳細 |

|

学習期間 |

2021~2034年 |

|

基準年 |

2025年 |

|

推定年 |

2026年 |

|

予測期間 |

2026~2034年 |

|

歴史的時代 |

2021-2024 |

|

成長率 |

2026 年から 2034 年までの CAGR は 4.3% |

|

ユニット |

価値 (10億米ドル) |

|

セグメンテーション |

推進タイプ別、サービスタイプ別、座席定員別、および地域別 |

|

推進タイプ別 |

・ 氷 · 電気 |

|

サービスの種類別 |

· ターミナル - 市内シャトル · ターミナル間/駐車場シャトル · ホテル/スタッフ送迎シャトル |

|

座席数別 |

· 25 歳未満 · 26-40 · 40歳以上 |

|

地域別 |

· 北米 (推進タイプ別、サービスタイプ別、座席定員別、および国別) o 米国 (推進タイプ別) o カナダ (推進タイプ別) o メキシコ (推進タイプ別) · ヨーロッパ (推進タイプ別、サービスタイプ別、座席定員別、および国別) o ドイツ (推進タイプ別) o イギリス (推進タイプ別) o フランス (推進タイプ別) o ヨーロッパのその他の地域 (推進タイプ別) · アジア太平洋 (推進タイプ別、サービスタイプ別、座席数別、および国別) o 中国 (推進タイプ別) o 日本 (推進タイプ別) o インド (推進タイプ別) o アジア太平洋地域のその他の地域 (推進タイプ別) · その他の世界 (推進タイプ別、サービスタイプ別、座席定員別、および国別) |

よくある質問

Fortune Business Insights によると、2025 年の世界市場価値は 17 億 4000 万米ドルで、2034 年までに 25 億 1000 万米ドルに達すると予測されています。

2025 年のアジア太平洋地域の市場価値は 6 億 7,000 万米ドルでした。

市場は2026年から2034年の予測期間中に4.3%のCAGRを示すと予想されています

ICEセグメントは推進タイプ別に市場をリードしました。

航空旅客数の増加と空港の容量拡大が市場を牽引。

2025 年にはアジア太平洋地域が最大の市場シェアを獲得しました。

専門家にお問い合わせください 専門家に相談する

- 2021-2034

- 2025

- 2021-2024

- 200

30~60時間の無料カスタマイズ

地域と国のカバレッジを拡大、 セグメント分析、 企業プロフィール、 競合ベンチマーキング、 およびエンドユーザーインサイト。