空港消防救助車両の市場規模、シェア、ロシア・ウクライナ戦争分析、車両タイプ別(ARFFクラッシュテンダー(4x4、6x6、8x8)、迅速介入車両(RIV)など)、推進タイプ別(従来型ディーゼル、ハイブリッド(ディーゼル電気)、および完全電気/ゼロエミッション)、水/泡容量別(最大6,000 L、6,001 ~ 10,000 L、および 10,000 L 以上)、空港規模別(巨大および大規模なハブ空港、中規模空港など)、エンドユーザー別(大規模な国際空港およびハブ空港、地方および国内空港など)、および地域予測、2026 年から 2034 年

主要市場インサイト

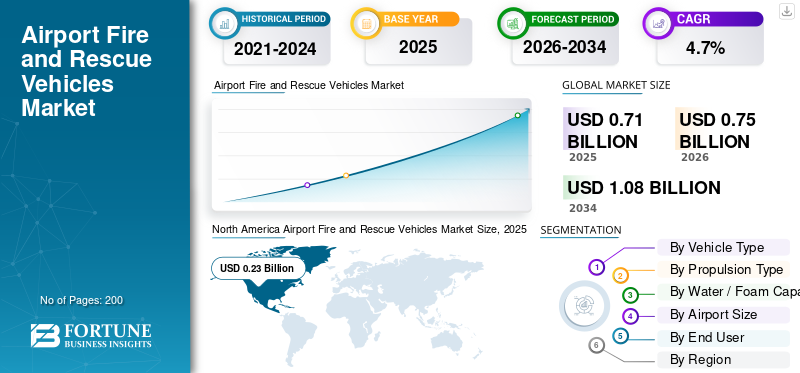

世界の空港消防救助車両市場規模は、2025年に7億1,000万米ドルと推定されています。市場は2026年の7億5,000万米ドルから2034年までに10億8,000万米ドルに成長すると予測されており、予測期間中に4.7%のCAGRを示します。

空港消防救助車両は、滑走路の端にある大型の特殊なトラックで、航空機に問題や緊急事態が発生したときにすぐに対応できます。彼らは水と泡が入った大きなタンク、高射程の砲塔、ドライケミカルシステム、救助用具を積んでいます。これらの車両は、ICAO と FAA の規則に従い、飛行場のどの地点にも数分以内に到着できるように設計されています。市場は 3 つの主な要因によって動かされます。これには、規制対応と性能基準の厳格化、アジア太平洋と中東の空港ネットワークの拡大、ヨーロッパと北米の空港で使用され20年以上経過したトラックを、より容量が大きく、よりクリーンでデジタル化されたモデルに置き換えることが含まれます。

供給面では、最先端の消防設備を改良し続ける少数の専門メーカーによって拡大が推進されています。 PANTHER シリーズを展開するローゼンバウアーと、ストライカー ファミリーと新しいハイブリッド ストライカー ヴォルテラ モデルを展開するオシュコシュが市場をリードしています。同時に、マギラス、ナフコ、モリタ、イーワンなどの企業や地域メーカーが、アジア、中東、アフリカ、ラテンアメリカの新興空港向けにARFFトラックをカスタマイズすることで市場を拡大しています。

無料サンプルをダウンロード このレポートについて詳しく知るために。

空港消防救助車両の市場動向

電化と PFAS フリーの発泡体により ARFF フリートがよりグリーンな技術に移行

市場の重要な傾向は、より環境に優しく、よりスマートな車両への移行です。空港では、古いディーゼル ARFF 車両をハイブリッドおよび完全電気モデルに置き換えています。これらの最先端の車両は、高度な消防能力を維持しながら、より環境に優しいものです。同時に、規制当局はPFASベースのフォームからの脱却を求めています。最先端の航空機救助および消防車両は、フッ素を含まない薬剤と改良された消防設備を使用して作成されています。これらの変化により、製造業者は予測期間中に排出ガスの低減、より安全な発泡システム、および変化する安全基準への準拠を強化するために ARFF 車両を再設計することが奨励されます。

市場力学

市場の推進力

空港消防救助車両の需要を促進する厳格な航空安全基準

空港の安全規則が着実に強化されていることが、市場の拡大を促進する主な理由の 1 つです。国際民間航空機関 (ICAO) の指導と国の規制に基づき、空港は厳格な対応時間、エージェントの数、およびパフォーマンス基準を満たすために十分な数の航空機救助消防車両 (ARFF 車両) を保有する必要があります。このプレッシャーにより、事業者は古いトラックを最先端の消防設備に置き換えることになります。これらのシステムは、容量が大きく、信頼性も向上しており、ますます環境に優しいものになっています。この変化は、予測期間中のARFF市場規模を直接的に増加させます。

2023 年 1 月、ICAO はその第 4 版を発表しました。空港サービスマニュアル、パート 1。救助と消火に焦点を当てています。この版では、付属書 14 に関連するガイダンスを更新し、空港の救助および消火活動の保護レベル、消火剤の必要量、および対応時間の基準を取り上げました。これは、飛行場における現代の救助および消火サービスに対する世界的な期待を強化します。

市場の制約

市場の成長を抑制する高額な初期費用と厳しい空港予算

空港消防救助車両市場の成長を制限する主な要因は、高い調達コストと厳しい空港予算です。 ARFF 車両は高価であり、サイズや搭載する消防設備に応じて、1 回の大規模入札で 50 万米ドルから 150 万米ドル以上の費用がかかります。小規模で財政的に厳しい空港では、こうした投資を検証することが困難です。その結果、車両の更新には多くの場合何年もかかります。この状況により、古いディーゼルユニットが希望よりも長く稼働し続けることになり、より環境に優しく持続可能なソリューションの導入が遅れます。また、安全性の必要性は明らかであっても、短期的な市場拡大も制限されます。

2023 年 3 月、北米空港評議会国際空港は、米国の空港がわずか 5 年間で推定 1,510 億米ドルのインフラ需要に直面していると報告しました。彼らは、必要なプロジェクトが空港改善プログラムの補助金、旅客施設使用料、空港収入から得られる資金をはるかに超えていると指摘した。

市場機会

グリーン ARFF フリートとハイブリッド技術が新たな成長の機会を開く

この市場における大きなチャンスは、ARFF 車両における持続可能で環境に優しいソリューションへの動きです。空港は、厳格な安全規則に従って排出量を削減するというプレッシャーにさらされています。その結果、彼らはハイブリッドおよび完全電気航空機の救助および消防車両を検討しています。この傾向は、完全な消火能力と迅速な応答時間を維持する革新的な低排出ガス ARFF 車両を導入しているオシュコシュ コーポレーションやローゼンバウアーなどの企業に利益をもたらします。長期計画に持続可能性を組み込む空港が増えるにつれ、これらの環境に優しい次世代車両の需要が増加し、世界市場を押し上げると予想されます。

市場の課題

フォームの移行、トレーニング、サプライチェーンが ARFF の近代化に課題を引き起こす可能性がある

空港の消防救助チームは、コスト以外にも、ARFF 航空機の近代化を遅らせるいくつかの現実的な課題に直面しています。古い PFAS ベースの発泡体からフッ素を含まない薬剤に移行するには、戦術の再考、乗組員の再訓練、場合によっては航空機の救助車両や消防車両、固定システムの変更が必要です。同時に、世界的なサプライチェーンの問題と最新の消防設備の長い製造期間により、老朽化したトラックを迅速に置き換えることが困難になっています。その結果、多くの事業者は古いディーゼル車両を希望よりも長く使用することになり、予測期間中の技術進歩やより環境に優しいソリューションの導入が遅れます。

2023 年 5 月、米国連邦航空局は航空機を発表しました。泡消火剤移行計画。この計画は、パート 139 の空港が PFAS を含む AFFF からフッ素を含まないフォームにどのように移行すべきかを概説しています。除染プロセス、機器の変更、訓練への影響について詳しく説明します。この計画では、実装とコストに関する重要な疑問が残っていることも指摘している。

ロシア・ウクライナ戦争の影響

ロシア・ウクライナ戦争で航空とサプライチェーンが混乱し、ARFFの改修が遅れるも将来の再建需要が生まれる

ロシアとウクライナの戦争は、空港の消防救助車両市場にさまざまな影響を及ぼしますが、そのほとんどは間接的な影響です。マイナス面としては、ウクライナ空域の閉鎖、ロシア航空に対する制裁、ヨーロッパとアジア間の路線変更が航空会社の財政に打撃を与えている。これにより燃料費と運営費が高騰し、空港が短期的に新しいARFF車両の資金を捻出することは困難になっている。戦争はまた、すでに弱体化しているトラック、シャーシ、部品の世界的なサプライチェーンにも圧力を加えている。これにより、航空機の救助車両や消防車両の納期が長くなり、価格が上昇しました。

明るい面としては、ヨーロッパやNATO諸国における防衛費の増加に加え、ウクライナの損傷した空港や交通インフラの将来的な再建が予定されており、予測期間中に再建が計画から実行に移行すれば、近代的な消防設備の需要が今後急増することが示唆されている。

2022年2月、欧州連合はロシアの侵略に対抗し、ロシア企業への航空機、部品、航空機器の販売を禁止した。数日後、彼らはすべてのロシア航空機に対してEUの空域を閉鎖した。その後の制裁パッケージには、航空・宇宙産業製品とジェット燃料の輸出禁止が含まれていた。欧州議会は、これらの措置とウクライナ空域の閉鎖が航空旅客輸送に重大な影響を及ぼし、欧州全土の輸送コストを上昇させたと指摘した。

無料サンプルをダウンロード このレポートについて詳しく知るために。

セグメンテーション分析

車種別

パフォーマンスとコンプライアンスのニーズにより、ARFF クラッシュ入札セグメントが優位を占める

車両タイプごとに、市場は ARFF 衝突入札車 (4x4、6x6、8x8)、迅速介入車両 (RIV)、複合救助車両と消防車両、および支援車両と補助車両に分類されます。

ARFF クラッシュ テンダー (4x4、6x6、8x8) は、主要な航空機救助および消防車両であるため、市場を支配しています。空港ICAO の厳格な応答時間と空港の安全規則を遵守することが重要です。これらは最大の水と泡の積載物を運び、高出力の砲塔を備え、最高級の消火設備を備えています。その結果、消防や救助の予算のほとんどは、まずこれらの重部隊に振り向けられます。小型の RIV やサポート トラックも重要な役割を果たしますが、資金が限られている場合、空港は通常、高額な緊急入札の更新に重点を置きます。これは、予測期間中の最前線の消火能力とコンプライアンスの維持に役立ちます。

2024 年 7 月、ローゼンバウアーはドイツ軍と最大 60 台の PANTHER 8x8 空港消防車両を供給する長期契約を締結しました。これには、12,500 リットルの水タンクと先進的なタレット システムを備えた 35 台の大容量衝突入札車の初期バッチが含まれます。これらは古い車両を置き換え、複数の基地での飛行場の救助と消火のパフォーマンスを向上させます。

救助および消防車両セグメントを合わせたセグメントは、予測期間中に 6.5% という最速の CAGR を示すと予想されます。

このレポートがどのようにビジネスの効率化に役立つかを知るには、 アナリストに相談

推進タイプ別

従来のディーゼル分野での優位性を推進する実証済みの信頼性と世界的なフリートへの精通

推進方式に基づいて、市場は従来型ディーゼル、ハイブリッド (ディーゼルと電気)、および完全電気/ゼロエミッションに分類されます。

従来のディーゼルセグメントは、空港が必要なときに頼りにしているため、空港消防救助車両の主な選択肢であり続けています。ディーゼル駆動の航空機救助および消防車両は、予測可能な航続距離、迅速な燃料補給、および極度の暑さまたは寒さの中でも信頼性の高いパフォーマンスを提供します。ハイブリッドおよび電気 ARFF 車両は増加傾向にありますが、ほとんどの事業者は依然として主な消防救助隊にディーゼルを使用しています。彼らは郊外に最新の低排出ユニットを追加するだけです。これらの要因により、予測期間のほとんどにおいて従来型ディーゼルセグメントの優位性が高まる見込みです。

ハイブリッド (ディーゼル - 電気) セグメントは、予測期間中に 15.1% の CAGR で最も急速な成長を示すと予想されます。

水/泡容量別

最適な容量とフリートの標準化により、6,001 ~ 10,000 L セグメントが優勢

水/泡の容量に基づいて、市場は最大 6,000 L、6,001 ~ 10,000 L、および 10,000 L 以上に分類されます。

6,001 ~ 10,000 L セグメントは、ほとんどの ICAO カテゴリーの空港で容量、コスト、操作性のバランスが取れているため、人気があります。これらの ARFF 車両は、大規模な地方空港や多くのハブ空港での安全基準と応答時間の規則を満たすのに十分な水と泡を搭載しています。彼らは、非常に大きなトラックのような余分な重量とコストを費やすことなくこれを実現します。その結果、このミッドレンジ仕様は最前線の航空機救助および消防車両の世界標準となり、予測期間中に市場で最大のシェアを獲得しました。

上記の 10,000 L セグメントは最も急速に成長しているセグメントであり、予測期間中に 8.0% の CAGR で拡大する予定です。

空港の規模別

地域交通量の多さと一貫した設備投資により、中規模空港が市場を独占

空港の規模に基づいて、市場は巨大および大規模なハブ空港、中型空港、小規模空港および一般航空飛行場に分類されます。

中規模空港セグメントは、強力な消防救助サービスを必要とするのに十分な交通量と航空機のサイズを備えているため、ARFF の需要をリードしていますが、主要ハブほどの多額の予算がありません。迅速な対応時間を維持するには、ICAO に完全に準拠した航空機救助および消防車両とアップグレードされたステーションが依然として必要です。その結果、ARFF の多額の支出は、いくつかの主要なハブ空港ではなく、中規模の空港で発生しています。交通量が増加し、より多くの二次都市が新しいルートを追加するにつれて、これらの中規模空港は、予測期間中に世界の ARFF フリートを更新する上で大きな役割を果たすことになります。

2024 年 2 月、米国連邦航空局は、1 億 1,000 万ドルの資金提供を発表しました。空港インフラ71の空港への補助金。この資金には、ジェームスタウン地域空港やフォード国際空港などの地方空港および中規模空港の新規またはアップグレードされた航空機救助・消火施設およびアクセス道路への支援が含まれます。安全性と緊急時対応能力の向上が目的。

巨大および大規模ハブ空港セグメントは、予測期間中に 5.8% の CAGR で最も速い成長を示すと予想されます。

エンドユーザー別

交通量の多さと大型航空機の取り扱いにより、大規模な国際空港およびハブ空港セグメントがリード

市場はエンドユーザーごとに、大規模な国際空港とハブ空港、地方空港と国内空港、軍用航空基地、およびヘリポート&専用飛行場。

大規模な国際空港およびハブ空港セグメントは、大型航空機、交通量の多さ、厳しい空港の安全監査を処理するため、ARFF の支出をリードしています。厳格な安全基準と ICAO 主導の応答時間を満たすために、これらのハブは、最新の消火ツールを備えた大容量の航空機救助車両と消防車両に多額の投資を行っています。多くの場合、新しい、より環境に優しい ARFF ソリューションを最初にテストし、これらの主要ハブ全体に新しいテクノロジーを導入することにつながります。これらの要因により、このセグメントは世界の空港消防救助車両市場シェアを独占し、予測期間中に 5.4% の CAGR で最速の成長を示すと予想されます。

ヘリポートおよび専用飛行場セグメントは、2 番目に急成長しているセグメントと予想されており、予測期間を通じて 5.0% の CAGR で拡大します。

空港消防救助車両市場の地域展望

地理的に、市場は北米、ヨーロッパ、アジア太平洋、世界のその他の地域(中東、アフリカ、ラテンアメリカ)に分類されます。

北米

North America Airport Fire and Rescue Vehicles Market Size, 2025 (USD Billion) この市場の地域分析についての詳細情報を取得するには、 無料サンプルをダウンロード

北米市場は2024年に2.2億ドルで圧倒的なシェアを維持し、2025年にも2.3億ドルでトップシェアを獲得しました。この市場は主に米国が主導しており、米国だけで2025年の地域シェアの85.46%以上に貢献している。北米、特に米国は、その広くて混雑した空港ネットワークと、空港の安全性とインフラに対する強力な連邦資金により、世界のARFF市場をリードしている。これらの車両の多くは現在、より新しく、より効果的な消防設備に置き換えられるほど老朽化しています。空港改善プログラムや IIJA 助成金などの取り組みが市場の長期的な成長をサポートしているため、米国は予測期間中に地域内での ARFF 車の最大の購入国となることが予想されます。

2023年7月、FAAは空港改善プログラム補助金として19億ドルを発表し、全米の581の空港プロジェクトに対して追加の裁量的資金として2億6,900万ドルを追加したと発表した。この資金は特に500以上の空港の滑走路、誘導路、安全性、持続可能性の向上に割り当てられる。

ヨーロッパ

ヨーロッパでは、今後数年間で市場が大幅に成長すると予想されています。この地域は、予測期間中に 3.8% の CAGR を示すと予測されています。 2025 年、ヨーロッパ市場は 2 億米ドルの価値に達しました。この地域では、英国とフランスが2026年にそれぞれ0.4億ドルと0.3億ドルに達すると予想されている。欧州の成長は安全性と同様に環境政策にも依存している。空港では依然として、厳しい安全規制に準拠した航空機救助車両と消防車両が必要です。しかし、規制当局や投資家は持続可能で環境に優しい解決策を強く主張しています。

アジア太平洋地域

アジア太平洋地域は世界市場で最も急成長しているセグメントであり、予測期間中にCAGR 6.7%で成長すると予想されています。中国、インド、日本、その他のアジア太平洋地域は、新しい空港を建設し、小規模な空港をICAOの上位カテゴリーにアップグレードし、現在のハブ空港の交通量を増加させています。新規またはアップグレードされた各空港には、基本的な ARFF フリートが必要であり、これには通常、いくつかの主要な衝突入札機とサポート トラックが含まれます。認定空港の数がわずかに増加したとしても、ARFF 車両や最新の消防設備に対する堅調な需要が生じます。これらの要因に基づいて、2026年までに中国の評価額は0.8億ドル、インドの評価額は0.4億ドルに達すると予想されます。

例えば、2025年4月に民間航空省が発表した別のビジョン2040の見解では、インドは2040年までに約200の機能的な空港ができると予想しており、その中には今後5年間で建設される50の新しい空港も含まれるという。インドは過去 11 年間に 88 の新しい空港を開設し、合計は 162 になりました。航空大臣は、インドは長期的には「350 以上の空港」を目指していると述べました。

世界のその他の地域

世界のその他の地域(中東、アフリカ、ラテンアメリカ)は 2025 年に 9.24% に寄与します。地域セグメントのシェアは比較的小さいですが、分析期間中に 3.4% の CAGR で成長すると予想されます。中東やアフリカ、さらにはラテンアメリカでも、成長は不均一ではあるものの顕著です。これは、主要都市と目標を絞った改善の組み合わせによって推進されます。湾岸都市とアフリカとラテンアメリカのいくつかの玄関口は、大型航空機や交通量の増加に対応するために、高品質の航空機救助車両や消防車両に投資しています。彼らは多くの場合、非常に生産能力の高い最新のクラッシュテンダーを選択します。

|

地域 |

新しい空港の候補 (~2035 年まで) |

推定される暗黙的増分 ARFF 車両 (空港ごとに 2 ~ 4 台) |

|

アジア太平洋地域 |

≈ 250~300 |

≈ 500~1,200 |

|

ヨーロッパ |

≈ 50 ~ 60 |

≈ 100–240 |

|

北米 |

≈ 5 ~ 10 |

≈ 10–40 |

|

中東、アフリカ、ラテンアメリカ |

およそ 40 ~ 60 |

≈ 80~240 |

情報源

- https://stay-grounded.org/planned-airport-projects/

- https://www.airport-technology.com/news/china-new-airports-2035/

競争環境

主要な業界プレーヤー

グローバル ARFF スペシャリストは、安全性、グリーン テクノロジー、ライフサイクル サポートに重点を置き、競合他社よりも優位に立っています

空港消防救助車両市場は非常に集中しており、数社の世界的メーカーと多くの地域の専門家が特徴です。最前線では、オーストリアのローゼンバウアー社と米国のオシュコシュ空港製品で知られるオシュコシュ社が、航空機救助車両と消防車両の技術基準を大きく定めました。同社の PANTHER モデルと Striker モデルは、北米、ヨーロッパ、中東の主要空港でよく見られます。両社は、ハイブリッドドライブトレイン、より優れたキャブ設計、強化された消火能力、最新の消火設備などの機能を備えた技術を進歩させています。

Magirus、E-ONE、NAFFCO、Morita、Kronenburg、Ziegler などの企業と、東ヨーロッパおよびアジアのいくつかのメーカーが、価格、地域での存在感、カスタマイズに基づいて競争しています。競争はますます販売台数だけでなく 3 つの分野に焦点を当てています。 1 つ目は、コンプライアンスと安全基準を満たすことです。これにより、空港は、確実な応答時間を備えた信頼性の高い大容量 ARFF 車両を通じて、厳格な安全規制と ICAO の安全要件への準拠を維持することができます。メーカーは、ハイブリッド車や電気 ARFF 車、フッ素を含まない薬剤を使用する発泡システムなど、より環境に優しいオプションを提供しようと競い合っています。 3 番目の焦点はライフサイクル サポートです。これには、長期サービス契約、デジタル診断、予測期間中のフリートの寿命を延ばし、顧客との関係を強化する改修プログラムが含まれます。

プロファイルされた主要な空港消防救助車両会社のリスト

- ローゼンバウアー インターナショナル AG(オーストリア)

- オシュコシュ株式会社 : オシュコシュ空港製品(私たち。)

- イーワン(アメリカ)

- モリタグループ(日本)

- ナフコ(アラブ首長国連邦)

- マギラス社(ドイツ)

- Albert Ziegler GmbH (ドイツ)

- クローネンブルグ B.V. (オランダ)

- ヴォルカン消防車(トルコ)

- ITURRIグループ(スペイン)

- デソーテル消防車 (フランス)

- アングロコ社(英国)

- WISSグループ(ポーランド)

- シュチェンジニアク特殊車両 Sp. z o.o. (ポーランド)

- Zoomlion Heavy Industry Science & Technology Co., Ltd.(中国)

主要な産業の発展

- 2025 年 11 月、ウェスタン シドニー国際空港は新しいストライカー ヴォルテラ ハイブリッドを披露しました。消防車この艦隊には、リーチの高い拡張可能な砲塔、貫通ノズル、赤外線カメラが装備されています。この展示では、最新の ARFF 車両が開港前に空港の安全計画にどのように組み込まれているかを強調しています。

- 2025年11月、オシュコシュ・エアポート・プロダクツは、6台のストライカー・ヴォルテラ電動6×6 ARFF車両がダラス・フォートワース国際空港(DFW)で正式に運行を開始したと発表した。これは、主要国際空港における初の完全電気式 ARFF フリートの 1 つであり、注目を集めた注文を日常業務に変えました。

- 2023年8月、オーストラリア航空は、新しいウェスタン・シドニー国際空港向けに、オシュコシュからストライカー・ヴォルテラ6×6ハイブリッド電気ARFF車両4台を発注した。これにより、新空港は持続可能性への重点の一環として、ハイブリッド型の衝突入札を導入して開港することになります。

- 2023年6月、ローゼンバウアー・ドイチュラントはドイツ軍と20年間で最大60台のPANTHER空港消防車両を供給する長期契約を締結した。これには、2029 年までに納入される 35 機の PANTHER 8×8 ユニットが含まれており、この性能クラスの現在の飛行場 ARFF 部隊に取って代わることになります。

- 2023 年 5 月、米国連邦航空局は航空機消火泡移行計画を発表しました。この計画は、パート 139 の空港が古い PFAS ベースの AFFF からフッ素を含まないフォーム (F3) にどのように移行すべきかを概説しています。これは、ARFF メーカーや空港に対し、将来の車両やシステムは、より持続可能な新しいオプションで動作する必要があることを示しています。

レポートの範囲

カスタマイズのご要望 広範な市場洞察を得るため。

レポートの範囲とセグメント化

|

属性 |

詳細 |

|

学習期間 |

2021~2034年 |

|

基準年 |

2025年 |

|

推定年 |

2026年 |

|

予測期間 |

2026~2034年 |

|

歴史的時代 |

2021-2024 |

|

成長率 |

2026 年から 2034 年までの CAGR は 4.7% |

|

ユニット |

価値 (10億米ドル) |

|

セグメンテーション

|

車種別 · ARFF クラッシュテンダー (4x4、6x6、8x8) · 迅速介入車両 (RIV) · 複合救助車両と消防車両 · 支援車両と補助車両 |

|

推進タイプ別 · 従来のディーゼル · ハイブリッド (ディーゼル - 電気) · 完全電気式 / ゼロエミッション |

|

|

水/泡容量別 ・ 最大6,000L ・ 6,001~10,000L · 10,000L以上 |

|

|

空港の規模別 · メガ&ラージハブ空港 · 中規模空港 · 小規模空港および一般航空飛行場 |

|

|

エンドユーザー別 · 大規模な国際空港およびハブ空港 · 地方空港および国内空港 · 軍用航空基地 · ヘリポートと専用飛行場 |

|

|

地域別 |

· 北米 (車両タイプ別、推進タイプ別、水/泡容量別、空港サイズ別、エンドユーザー別、および国別) o 米国 (車両タイプ別) o カナダ (車両タイプ別) · ヨーロッパ (車両タイプ別、推進タイプ別、水/泡容量別、空港サイズ別、エンドユーザー別、および国別) o イギリス (車両タイプ別) o ドイツ (車両タイプ別) o フランス (車両タイプ別) o イタリア (車両タイプ別) o スペイン (車両タイプ別) o ヨーロッパのその他の地域 (車両タイプ別) · アジア太平洋 (車両タイプ別、推進タイプ別、水/泡容量別、空港サイズ別、エンドユーザー別、および国別) o 中国 (車両タイプ別) o インド (車両タイプ別) o 日本 (車両タイプ別) o アジア太平洋地域のその他の地域 (車両タイプ別) · その他の世界 (車両タイプ別、推進タイプ別、水/泡容量別、空港サイズ別、エンドユーザー別、および国別) o 中東およびアフリカ (車両タイプ別) o ラテンアメリカ (車両タイプ別) |

よくある質問

Fortune Business Insights によると、2026 年の世界市場価値は 7 億 5,000 万米ドルで、2034 年までに 10 億 8,000 万米ドルに達すると予測されています。

2025 年の北米市場価値は 2 億 3,000 万米ドルでした。

市場は、2026 年から 2034 年の予測期間中に 4.7% の CAGR を示すと予想されます。

ARFF クラッシュ テンダー (4x4、6x6、8x8) セグメントは、車種別で市場をリードしています。

厳しい航空安全基準が市場を牽引する重要な要素です。

Rosenbauer International AG、Oshkosh Corporation (Oshkosh Airport Products)、E-ONE、Morita Group、NAFFCO、Magirus GmbH、Albert Ziegler GmbH、Kronenburg B.V.、Volkan Fire Fighting Vehicles、ITURRI Group、Desautel Fire Trucks、Angloco Ltd、WISS Group、Szczęśniak Special Vehicles Sp. z o.o.、Zoomlion Heavy Industry Science & Technology Co., Ltd. などは、空港消防救助車両市場のトップ企業です。

2025 年には北米が市場を支配します。

専門家にお問い合わせください 専門家に相談する

- 2021-2034

- 2025

- 2021-2024

- 200

30~60時間の無料カスタマイズ

地域と国のカバレッジを拡大、 セグメント分析、 企業プロフィール、 競合ベンチマーキング、 およびエンドユーザーインサイト。

関連レポート