予測航空機整備市場規模、シェアおよび業界分析、航空機タイプ別 (固定翼、回転翼、UAV および都市航空モビリティ)、保有機年齢別 (中年 (6 ~ 12 歳)、若い世代 (0 ~ 5 歳)、成熟期 (13 歳以上))、監視対象システム別 (機体と構造、エンジンと APU、着陸装置とブレーキ、その他)、製品別オファリング (分析プラットフォーム (SaaS) とアプリ、デジタル ツインと物理/ハイブリッド モデル、エッジ ハードウェアと組み込み医療システム、その他)、展開モデル別 (ハイブリッド、シングルテナント クラウド、オンプレミス)、ソリューション別、エンド ユーザー別、および地域予測、2026 ~ 2034 年

主要市場インサイト

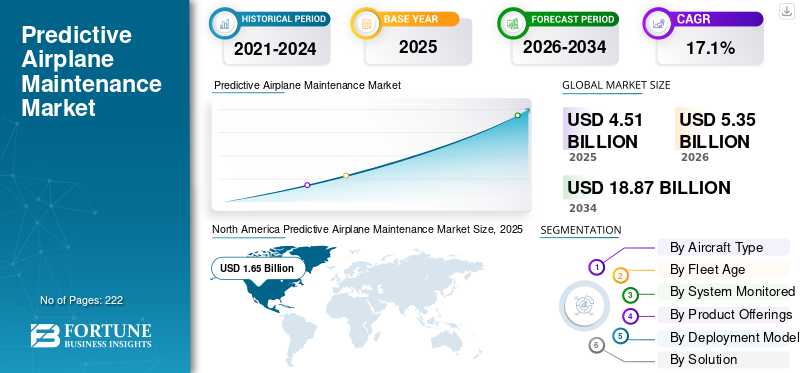

世界の航空機予測整備市場規模は、2025年に45億1,000万米ドルと評価されています。市場は2026年の53億5,000万米ドルから2034年までに188億7,000万米ドルに成長すると予測されており、予測期間中に17.1%のCAGRを示します。

航空機の予知保全には、物理学ベースの機械学習モデルを使用して、航空機のコンポーネントとエンジンの状態を継続的に監視するとともに、整備記録を分析することが含まれます。これは、残存耐用年数 (RUL) を推定し、障害が発生する前に介入をスケジュールするのに役立ちます。 2026 年から 2034 年にかけて、航空機の接続性とセンサーの数の増加に伴い、市場は成長すると予想されます。この成長を促進する主な要因には、より高い派遣の信頼性の必要性、予定外の移動の削減、エッジ コンピューティングと SATCOM のコストの削減、メンテナンス、修理、運用 (MRO) における人員の制約、タスクの最適なタイミングを促進する効率と持続可能性の目標が含まれます。

主要企業には、エアバス (Skywise)、ボーイング (AHM/AnalytX)、GE エアロスペース (エンジンの健全性管理とデジタル ツイン)、ロールス ロイス (IntelligentEngine/Blue Data Thread)、プラット & ホイットニー (EngineWise)、サフラン (Prognos)、ハネウェル (Forge)、コリンズ エアロスペース (航空機の健全性モニタリング)、ルフトハンザ テクニック (AVIATAR)、IFS が含まれます。 Maintenix、Swiss-AS AMOS、Ramco など。これらの企業は、フリートのテレメトリを収集し、予測をメンテナンス計画やサプライ チェーンのアクションに結び付け、接続されたトラブルシューティングと自動ワーク カード作成を通じてダウンタイムを削減するデータ プラットフォームを提供しています。

無料サンプルをダウンロード このレポートについて詳しく知るために。

市場ダイナミクス

市場の推進力

成果ベースの稼働時間取引と航空会社による OEM 予測プラットフォームの採用が市場の成長を加速

航空会社と OEM/MRO は、収益と違約金を航空機の空席状況に結びつけています。これにより、高度な予知保全この戦略は、派遣の信頼性サービス レベル アグリーメントを満たし、予定外の取り外しを削減し、部品とスロットを事前に配置するための重要なツールであり、ひいては航空機の予測メンテナンス市場の成長を促進します。この接続は、予測プラットフォームとメンテナンス/エンジニアリング システム間の統合の向上と併せて、OEM 分析スタックと大規模なフリート全体にわたる接続されたメンテナンス ワークフローの標準化を通信事業者に奨励しています。さらに、航空会社や OEM/MRO は、収益と違約金を航空機の空席状況に結び付けています。これにより、人工知能を活用した分析がプロアクティブなメンテナンス戦略の鍵となります。これらの戦略は、発送の信頼性サービス レベル アグリーメントを満たし、予定外の削除を削減し、事前にパーツとスロットを準備するのに役立ちます。

- たとえば、2025 年 2 月、エミレーツ航空はエアバスと Skywise Fleet Performance+ (S.FP+) と Core X3 分析プラットフォームを導入する契約を締結しました。彼らの目標は、A380/A350 フリートの派遣の信頼性を向上させることです。

市場の制約

サプライチェーンと MRO のキャパシティ制約がスケーラブルな導入を妨げている

障害が予測される場合でも、工場のキャパシティの制限、部品のリードタイムの長さ、エンジンの可用性の問題により、計画された撤去が遅れます。これにより、オペレータは事後的なメンテナンスに戻らざるを得なくなります。これらの問題により、保守コストが増加し、納期が長くなり、計画された介入のタイムリーな実行が妨げられるため、予測プログラムの ROI が低下します。

- たとえば、2025年10月、IATAはオリバー・ワイマン氏とともに、サプライチェーンの継続的な混乱により航空会社は110億ドルを超える追加コストに直面するだろうと推定した。これには、追加のメンテナンスにかかる 31 億ドルと、来店が遅れた場合のリースエンジンにかかる 26 億ドルが含まれます。メンテナンス作業が直面している容量と部品の制約を強調します。

市場機会

E-Record と e-Techlog の規制による承認により、クローズドループの予測実行が可能になります

当局が電子署名、記録管理、電子技術日誌に関するガイドラインを確立すると、航空会社は予測アラートを承認されたデジタル ワークカードや整備記録に変えることができます。これにより、書類による遅延がなくなり、承認プロセスが高速化され、混合フリート全体でのスケーラブルな更新が可能になります。これにより、予測がより迅速で追跡可能なタスクの実行と測定可能な可用性の向上に変換されます。

- たとえば、FAA は 2025 年 1 月に AC 120-78B を発行し、14 の CFR 要件を満たす電子署名、記録管理、マニュアルの標準を更新しました。これにより、完全にデジタル化された保守記録に準拠するための明確に受け入れられる方法が提供されます。

航空機整備市場の動向を予測する

オープン OEM、M&E の統合により、予測が実行可能なワークフローに変わります

航空会社は、OEM エンジンと機体の健康データ ストリームをメンテナンスおよびエンジニアリング (M&E) システムに接続するオープン インターフェイスの標準化を進めています。これにより、予測アラートにより、ワークカード、部品キット、およびショップスロットの予約が自動的に生成されます。その結果、コスト、時間、航空機の地上露出が削減され、スケジュールの順守が向上します。さらに、航空会社は、OEM の健康データ ストリームを M&E システムに接続するオープン インターフェイスの標準化を進めていると同時に、異常検出、残存耐用年数の推定、ワークカードの自動作成のための人工知能モデルを組み込んでいます。

- たとえば、2025 年 4 月に、Trax とロールスロイスは、Trax eMRO と Blue Data Thread をリンクするインターフェイスを発売しました。これにより、リアルタイムのデータ交換が可能になります。エンジンの問題が予測されると、メンテナンス作業が開始され、ダウンタイムが削減されます。

市場の課題

データ ガバナンスとサイバーセキュリティのコンプライアンス要件により、企業間の統合が遅れている

予知保全戦略には、航空会社、OEM、MRO 間での継続的なテレメトリ共有が必要です。ただし、新しい情報セキュリティ ルールにより、データ アクセス、保存、交換に対する制御が追加されます。これらのルールに関連するコンプライアンス プログラム、監査、リスク管理により、統合コストが増加し、導入スケジュールが遅れ、組織の境界を越えた正常性と使用状況のデータの移動が制限されます。

- たとえば、EU は 2023 年 2 月に、航空組織に必須の情報セキュリティ リスク管理要件を定めた実施規則 (EU) 2023/203 を採択しました。これらの組織は、安全プロセスの強化と並行して、これらのルールを実装する必要があります。これは、予知保全ソリューションが依存するデータ フローに直接影響します。

ロシア・ウクライナ戦争の影響

制裁、空域閉鎖、チタン再調達により、予知保全ソリューションの実行が再構築されている

紛争により、予測プログラムが依存する重要な入力と物流が強化されました。ロシアのチタンの政治問題化に加え、制裁と輸出規制により、OEMや航空会社はVSMPO関連の供給に代わる代替手段を模索することを余儀なくされている。この変化により、構造部品やエンジングレードの部品のリードタイムが延長され、撤去計画が複雑になりました。同時に、ヨーロッパとアジアでの閉鎖に伴うロシア空域からの迂回により、飛行時間とデューティサイクルが延長されました。この状況により、稼働率によるメンテナンスの需要が高まり、店舗の生産能力が圧迫されます。その結果、予測をタイムリーなワークスコープに変えることがより困難になります。これは、より多くのバッファ在庫、より長い計画期間、そしてスロット、資材、労働力を確保するためのデジタル スケジューリングへの依存度が高まることを意味します。

- たとえば、2024 年 4 月にエアバスは航空構造物侵略後、ロシアのチタンへの依存を減らすために、ノルスク・チタニウムとマスターサプライ契約を締結しました。これは、航空宇宙グレードのチタンの構造的再調達の必要性を浮き彫りにしています。

- 2024年、査読を経た研究で、ロシアとウクライナの空域閉鎖がヨーロッパとアジア間のルートに大幅な迂回をもたらしたことが判明した。この移動時間と運用コストの増加により、メンテナンス計画サイクルにさらなる圧力がかかります。

無料サンプルをダウンロード このレポートについて詳しく知るために。

セグメンテーション分析

航空機の種類別

民間航空会社の規模と確立された OEM プラットフォームにより、固定翼機セグメントが市場をリード

航空機の種類に関して、市場は固定翼機、回転翼機、UAV および都市エアモビリティに分類されます。

固定翼機セグメントは、2025 年の航空機予測メンテナンス市場で最大のシェアを獲得します。固定翼機セグメントは、ナローボディ、ワイドボディ、貨物機、リージョナル ジェット機、およびビジネスジェット。民間ジェット機は、最も大量の運用テレメトリーを生成します。また、OEM 予測プラットフォームと緊密に統合されます。予測アラートは、多くの場合、計画されたワークカード、部品キッティング、スロット予約に変換されます。使用率の高さ、標準化された電子記録、機体とエンジンの状態監視の普及により、固定翼プログラムは支出と目に見える信頼性の向上の主な焦点となっています。

たとえば、大韓航空は 2025 年 10 月に、運航の信頼性と予知保全ソリューションを向上させるために、エアバスのアップグレードされた Skywise Fleet Performance+ を自社のエアバス機全体に導入することに同意しました。

UAVおよび都市エアモビリティセグメントは、市場で最も急速に成長しているセグメントであり、予測期間中に26.2%のCAGRで成長すると予想されています。

このレポートがどのようにビジネスの効率化に役立つかを知るには、 アナリストに相談

艦隊年齢別

記録的な使用率と据え置き交換、中年期(6~12 年)セグメントが市場を支配

フリートの年齢に基づいて、市場は中年期(6 ~ 12 年)、若い世代(0 ~ 5 年)、成熟期(13 年以上)に分類されます。

中型機が最も多くのサイクルを飛行しています。これらは、早期の保証制限を超えており、晩年に退職する前であるため、予測アラートが有意義で収益性の高いメンテナンスにつながる最有力候補となっています。これには、計画された削除、部品のキッティング、スロットの予約が含まれます。配送の遅れと輸送能力の制限により、航空会社は既存の資産を最大限に活用する必要に迫られており、中型ジェット機はほとんどのテレメトリー主導型プログラムをサポートしています。また、予測を完成したワークカードに最速で変換することもできます。

たとえば、2025 年 8 月に IATA は、航空機の納入遅延と輸送能力の伸びの制限により、記録的な航空機利用率を報告しました。この状況により、航空会社は既存の航空機を維持し、よりハードに作業する必要が生じ、運用中の中期型航空機のメンテナンス計画が増加しました。

若い (0 ~ 5 歳) セグメントは、市場で最も急成長しているセグメントであり、予測期間中に 19.0% の CAGR で成長すると予想されます。

監視対象システム別

稼働時間が重要な経済性と成熟した健康状態のモニタリング、エンジンと APU セグメントが市場を支配

システム監視セグメントに基づいて、市場は機体と構造、エンジンとAPU、着陸装置とブレーキ、アビオニクス、電力、環境/圧力に分類されます。

エンジンと APU セグメントが市場シェアを独占しています。最も開発された組み込み型のヘルスモニタリングがあり、デジタルツイン、結果に基づいたサービス モデル。詳細なエンジン遠隔測定により、残りの耐用年数を正確に見積もることができます。これらの見積もりにより、計画された店舗訪問、部品の準備、スロットの予約が確実に促進されます。このプロセスにより、予測が測定可能な飛行時間に変換され、派遣の信頼性が向上します。 APU も同様のパターンに従い、推進エコシステム全体の予測実行を強化します。

たとえば、2025 年 4 月に、Trax とロールスロイスは、Trax eMRO と Blue Data Thread を接続するインターフェイスを導入しました。この統合により、エンジン データがメンテナンス ワークフローにストリーミングされ、予想される問題によるダウンタイムが削減されます。

電力セグメントは、市場で最も急成長しているセグメントであり、予測期間全体で19.1%のCAGRで成長すると予想されています。

提供製品別

バンドルされた可用性取引と独自の健康データ、統合された OEM 製品が市場を支配

製品提供に基づいて、市場は分析プラットフォーム (saas) とアプリ、デジタル ツインと物理/ハイブリッド モデル、エッジ ハードウェアと組み込み医療システム、統合 OEM 製品、データ統合と交換、マネージド サービス (データ サイエンス/mlops/変更管理) に分類されます。

統合された OEM 製品が市場シェアを独占しています。高度な予知保全戦略は、デジタル ツインとともに独自のエンジンと機体のデータを使用する時間単位の電力契約や可用性契約などの OEM サービス プログラムの一部である場合に最も多くの収益をもたらします。これらのバンドルは、予測を承認されたワークスコープ、部品供給、ショップ スロットに直接接続します。彼らは予測を大規模な稼働時間の保証に変え、スタンドアロンのアプリやツールではなく、OEM 統合製品に支出を集中させます。

Pratt & Whitney の EngineWise Intelligence が提供すると主張するもの予測分析OEM サービスの一環として、約 140 社の顧客にわたる 10,000 台以上のエンジンのエンジン健全性管理を行っています。これは、OEM バンドルの規模と統合の利点を示しています。

デジタルツインおよび物理/ハイブリッドモデルセグメントは、市場で最も急速に成長しているセグメントであり、予測期間全体で19.8%のCAGRで成長すると予想されています。

導入モデル別

機上データ収集のニーズとリアルタイムのターンアラウンド、ハイブリッド (クラウド + エッジ) モデルが市場を支配

導入モデルに基づいて、市場はマルチテナント SaaS、ハイブリッド (クラウド + エッジ)、シングルテナント クラウド、オンプレミスに分類されます。

ハイブリッド (クラウド + エッジ) セグメントが優位を占め、2025 年には最大の市場シェアを保持します。このセグメントの優位性は、航空機システムからの継続的で高品質なデータと迅速な分析が必要とする高度な予知保全によるものです。航空会社は現在、エッジ デバイスと呼ばれる航空機/インターフェイス デバイス上でデータを処理し、イベントを検出しています。彼らは、フリートレベルのモデル、学習ループ、ワークカード管理をクラウド プラットフォームに依存しています。このハイブリッド設定により、衛星通信帯域幅が削減され、アラートが高速化され、短い所要時間内で予測が使用可能になります。

たとえば、アメリカン航空は 2023 年 4 月に、コリンズ エアロスペース InteliSight 航空機インターフェイス デバイスを 500 機以上の航空機に設置し始めました。これらのデバイスは、飛行データとメンテナンス データをキャプチャし、コリンズの GlobalConnect 地上プラットフォームに安全に送信します。これは、信頼性と予測モデルをサポートする明確なエッジ プラス クラウド構造です。

マルチテナントSaaSは、航空機予知保全市場の予測期間全体で18.6%の成長率で成長すると予想されています

ソリューション別

直接的な飛行時間の増加と来店計画への影響、RUL 予測 (コンポーネント) が市場を支配

ソリューションに基づいて、市場はルール予測(コンポーネント)、スペアパーツ予測、故障検出と切り分け、メンテナンススロットの最適化、信頼性中心の分析、燃料/パフォーマンスの最適化に分類されます。

RUL Prediction (航空機部品) セグメントが市場を支配し、最大の市場シェアを保持しています。この優位性は、予知保全ソリューションにおいて予定外の取り外しの減少、工場訪問のタイミングの最適化、およびエンジン/コンポーネントの使用率の向上といった、予知保全ソリューションにおける財務上の成果をもたらす残存耐用年数 (RUL) の推定によるものです。正確な RUL により、材料の事前配置、ワークスコープ定義、スロット予約が推進され、予測が実行されたメンテナンス作業と大規模なフリート全体での可用性の測定可能な向上に確実に反映されます。人工知能-主導型の RUL 推定は、予定外の取り外しを削減し、工場訪問のタイミングを最適化し、コンポーネントの稼働時間を最大化することで、プロアクティブなメンテナンス戦略を支えます。

たとえば、2024年7月にロールス・ロイスとベトジェットとのトータルケア契約では、運用の確実性と飛行時間の利点が強調され、このサービスが最先端のエンジン健全性モニタリングからのデータ、つまり計画された来店にフィードを与える予測分析のデータによってサポートされていることを指摘しました。

メンテナンススロットの最適化は、航空機予測メンテナンス市場の予測期間全体で18.9%の成長率で成長する予定です

エンドユーザー別

保有機材の規模、信頼性 SLA、OEM との緊密な統合、ネットワーク/レガシーエアラインが市場を支配

市場はエンドユーザーに基づいて、格安航空会社(lcc)、貨物事業者、独立系mros、ネットワーク/レガシーエアライン、oemアフターセールス、ビジネス航空事業者に分類されます。

ネットワーク/レガシー通信事業者は、最大の市場シェアを持ち、高い使用率と厳しい遵守パフォーマンス目標を掲げて最も複雑なフリートを運用しています。そのため、予測プログラムは、予定外の引越しの削減、来店の最適化、成果ベースのサービス契約に基づく可用性の保証を通じて、非常に大きな ROI を実現します。同社の長年にわたる OEM/MRO 関係と成熟した IT スタックは、予測アラートが電子記録、計画、および部品の物流に密接にリンクされていることを意味し、洞察を大規模な実行作業に変換します。

たとえば、大韓航空は 2025 年 10 月に、予知保全を通じて運航の信頼性を向上させるために、自社のエアバス機全体にエアバスの Skywise Fleet Performance+ を導入することに署名しました。

OEM アフターセールスは、航空機予測メンテナンス市場の予測期間全体で 18.9% の成長率で成長すると見込まれています

予測航空機整備市場の地域別展望

フリートの規模、エッジからクラウドへの導入、規制対応により、北米が市場を支配

地理的に、市場はヨーロッパ、北アメリカ、アジア太平洋、世界のその他の地域(中東とアフリカ、ラテンアメリカ)に分類されます。

北米

North America Predictive Airplane Maintenance Market Size, 2025 (USD Billion) この市場の地域分析についての詳細情報を取得するには、 無料サンプルをダウンロード

北米は2024年に13.8億ドルで圧倒的なシェアを維持し、2025年にも16.5億ドルで主導的なシェアを獲得し、主に米国が牽引し、2025年の地域シェアの91.18%以上に貢献しています。米国は地域のリーダーシップでリードしている。 AA、UA、DL、WN を含む世界最大の通信事業者は、大量のデータを生成し、予測ワークフローをサポートするエッジツークラウドのセットアップに切り替えています。

アジア太平洋、ヨーロッパ、世界のその他の地域(中東、アフリカ、ラテンアメリカ)では、今後数年間で航空機の予測メンテナンス市場が大幅に成長すると予想されています。

ヨーロッパとアジア太平洋

予測期間中、ヨーロッパ地域の成長率は15.8%と予測されています。ヨーロッパの市場は2025年に12億ドルと推定されています。この地域では、フランスとドイツは2026年にそれぞれ2億1000万ドルと1億9000万ドルに達すると予想されています。さらに、アジア太平洋地域では、中国、インド、日本、シンガポールを含む国々が、この地域で航空機規模でOEM予測プラットフォームを採用している大手フラッグキャリアによる急速な成長により、地域の成長をもたらしています。例:大韓航空によるエアバスの採用などS.FP+ は浸透力を高め、クローズドループ実行を成熟させています。これらの要因に基づいて、中国などの国々は評価額が4億6,000万米ドルに達すると予想され、インドは2026年までに2億1,000万米ドルに達すると予想されます。

世界のその他の地域

一方、世界のその他の地域(中東、アフリカ、ラテンアメリカ)は、2025 年に約 7.09% に寄与します。採用は、選択的な主力プログラムと OEM サービス バンドルを通じて拡大しており、成長はフリートの近代化、接続アップグレード、および混合年齢フリートにおける M&E/e レコードとの統合に結びついています。南アフリカでは、通信事業者と MRO が OEM プラットフォームと地域の接続改善との連携を強めており、予測的な洞察を日々のメンテナンスの実行に組み込んでいます。 一方で、ブラジル、メキシコ、コロンビア、チリ、アルゼンチンなどの主要な航空ハブが運営コストを抑えながら航空機の更新に取り組んでいることに牽引されて、ラテンアメリカの航空機予知保全市場は成長しています。

競争環境

主要な業界プレーヤー

予知保全がフリート規模で産業化されるにつれて、OEM バンドル サービスとオープン M&E 統合が力を強化

エンジンと機体の OEM は、GE エアロスペース、ロールスロイス、プラット & ホイットニー、サフラン、エアバス (Skywise)、およびボーイング (AHM/AnalytX) が可用性/PBH 契約に予測を組み込む方法を主導しています。また、独自の健康データとデジタルツインも使用しています。アビオニクス、エッジ、およびコリンズ エアロスペース、ハネウェル、タレスなどの接続プロバイダーは、航空機インターフェイス デバイスを通じて高品質のテレメトリを提供し、クラウド バックエンドへの安全なオフロードを提供します。実行は、ルフトハンザ テクニックの AVIATAR、IFS Maintenix、Swiss-AS AMOS、Ramco、Trax などの航空会社 Tech Ops プラットフォームに依存しており、予測がワークカード、キット、ショップ スロットに変わります。 Uptake などの独立系 AI および分析企業がこのシステムに接続し、PART 145 ショップやコンポーネント OEM がエンジン、APU、着陸装置、ブレーキ、環境システムの特定のモデルを提供しています。

同時に、コンプライアンス、データ主権、サイバーセキュリティのニーズにより、ベンダーはオープンで監査されたインターフェイスと電子記録と技術ログを求めるようになってきています。遅延と帯域幅を削減するために、エッジとクラウドを組み合わせたハイブリッド アーキテクチャが一般的です。北米はキャリアの規模と初期のエッジ展開により商業化でリードしています。ヨーロッパは強力な OEM および MRO エコシステムの恩恵を受けています。アジア太平洋地域は、主力航空会社の就航により急速に成長しています。全体的な結果として、OEM 統合製品が収益のほとんどを獲得することになります。マルチテナント SaaS は、小規模な基盤から最も急速に成長しています。

プロファイルされた主要な予測航空機整備会社のリスト

- エアバス(フランス)

- ボーイング(私たち。)

- GEエアロスペース社(米国)

- ロールスロイス(イギリス)

- プラット&ホイットニー(アメリカ)

- サフラン (フランス)

- ハネウェル・エアロスペース社(米国)

- コリンズ・エアロスペース社(米国)

- ルフトハンザ テクニック(ドイツ)

- ルフトハンザ テクニック (AVIATAR) (ドイツ)

- スイス AS (AMOS)(スイス)

- IFS (Maintenix) (スウェーデン/カナダ)

- ラムコシステムズ(インド)

- トラックス(アメリカ)

- 摂取量(米国)

- タレス (フランス)

- MTU エアロ エンジン (ドイツ)

主要な産業の発展

- 2025 年 7 月、エア トランザットはルフトハンザ テクニックの Digital Tech Ops エコシステム (AVIATAR を含む) を採用します。カナダの航空会社は、分析、記録、予測アプリケーションを標準化するために、A321/A330 フリート全体に AVIATAR を展開しています。ルフトハンザ テクニックは、この動きを統合されたデジタル Tech Ops スタックへの全機の移行として位置づけています。

- 2025 年 1 月、FAA は AC 120-78B (電子署名、電子記録管理、電子マニュアル) を発行します。この勧告回覧は、14 CFR に基づくデジタル保守記録と署名の許容可能なコンプライアンス手段を設定し、予測実行を遅らせる紙のボトルネックを解消します。

- 2024年7月、ロールス・ロイス・トータルケアとベトジェット社との契約(トレント7000エンジン40基)。このサービス パッケージには、ベトジェットの A330neo フリートの健康状態の監視と予測サポートが組み込まれています。これは、ベトジェットのトレント 700 搭載機 A330ceo 航空機に対する既存の TotalCare 補償を補完するものです。

- 2024 年 11 月、GE エアロスペース、マイクロソフト、アクセンチュアは gen-AI 保守記録ソリューションを発表します。このツールは、航空会社や貸主が整備記録を数分で取得して正規化し、技術記録と資産管理を加速できるように設計されています。

- 2023 年 4 月に、アメリカン航空は 500 台以上の Collins InteliSight AID を導入します。このプロジェクトでは、AA のフリートの大部分に航空機インターフェース デバイスを装備し、運用/保守データを取得して安全にオフロードします。 Collins の InteliSight と GlobalConnect は、エッジからクラウドへのバックボーン フィードの信頼性と予測ワークフローを提供します。

レポートの範囲

カスタマイズのご要望 広範な市場洞察を得るため。

レポートの範囲とセグメント化

|

属性 |

詳細 |

|

学習期間 |

2021~2034年 |

|

基準年 |

2025年 |

|

推定年 |

2026年 |

|

予測期間 |

2026~2034年 |

|

歴史的時代 |

2021-2024 |

|

成長率 |

2026 年から 2034 年までの CAGR は 17.1% |

|

ユニット |

価値 (10億米ドル) |

|

セグメンテーション |

航空機の種類別 · 固定翼 · ロータリーウィング · UAV と都市航空モビリティ |

|

艦隊年齢別 · 中年期 (6 ~ 12 歳) · 若者 (0 ~ 5 歳) · 成人 (13 歳以上) |

|

|

監視対象システム別 · 機体と構造物 · エンジンと APU · 着陸装置とブレーキ · アビオニクス · 電力 · 環境/圧力 |

|

|

提供製品別 · 分析プラットフォーム (SaaS) とアプリ · デジタル ツインと物理/ハイブリッド モデル · エッジ ハードウェアと組み込み医療システム · 統合された OEM 製品 · データの統合と交換 · マネージド サービス (データ サイエンス/MLOps/変更管理) |

|

|

導入モデル別 · マルチテナント SaaS · ハイブリッド (クラウド + エッジ) · シングルテナントクラウド · オンプレミス |

|

|

ソリューション別 · RUL 予測 (コンポーネント) · スペアパーツの予測 · 障害の検出と分離 · メンテナンス スロットの最適化 · 信頼性中心の分析 · 燃料/パフォーマンスの最適化 |

|

|

エンドユーザー別 · 格安航空会社 (LCC) · 貨物オペレーター · 独立系 MRO · ネットワーク/レガシーエアライン · OEM アフターセールス · ビジネス航空会社 |

|

|

地域別 · 北米 (航空機タイプ別、機材年齢別、監視対象システム別、製品提供別、展開モデル別、ソリューション別、エンドユーザー別、および国別) o 米国 (航空機の種類別) o カナダ (航空機の種類別) · ヨーロッパ (航空機タイプ別、機材年齢別、監視対象システム別、製品提供別、導入モデル別、ソリューション別、エンドユーザー別、および国別) o イギリス (航空機の種類別) o ドイツ (航空機の種類別) o フランス (航空機の種類別) o ロシア (航空機の種類別) o ヨーロッパのその他の地域 (航空機の種類別) · アジア太平洋 (航空機タイプ別、機材年齢別、監視対象システム別、製品提供別、展開モデル別、ソリューション別、エンドユーザー別、および国別) o 中国 (航空機の種類別) o インド (航空機の種類別) o 日本 (航空機の種類別) o シンガポール (航空機の種類別) o アジア太平洋地域のその他の地域 (航空機の種類別) · その他の世界(航空機のタイプ別、機材の年齢別、監視対象システム別、製品提供別、展開モデル別、ソリューション別、エンドユーザー別、および国別) o 中東およびアフリカ (航空機の種類別) o ラテンアメリカ (航空機の種類別) |

よくある質問

Fortune Business Insights によると、2026 年の世界市場価値は 53 億 5,000 万米ドルで、2034 年までに 188 億 7,000 万米ドルに達すると予測されています。

2025 年の市場価値は 16 億 5,000 万ドルに達しました。

市場は、2026 年から 2034 年の予測期間中に 17.1% の CAGR を示すと予想されます。

固定翼セグメントが航空機の種類ごとに市場をリードしました。

成果ベースの稼働時間取引と航空会社による OEM 予測プラットフォームの採用により、市場の成長が加速しています。

エアバス(フランス)、ボーイング(アメリカ)、GEエアロスペース(アメリカ)、ロールスロイス(イギリス)、プラット&ホイットニー(アメリカ)、サフラン(フランス)、ハネウェル・エアロスペース(アメリカ)、コリンズ・エアロスペース(アメリカ)、ルフトハンザ・テクニック(ドイツ)、ルフトハンザ・テクニック(ドイツ)などがトップ企業です。飛行機の予知保全市場で。

2024 年には北米が市場を独占しました。

専門家にお問い合わせください 専門家に相談する

- 2021-2034

- 2025

- 2021-2024

- 222

30~60時間の無料カスタマイズ

地域と国のカバレッジを拡大、 セグメント分析、 企業プロフィール、 競合ベンチマーキング、 およびエンドユーザーインサイト。