ヘリコプターMROサービスの市場規模、シェア、業界分析、ヘリコプタータイプ(軽量(最大3,000kg)、中程度(3,000kgから8,000kg)、および重量(8,000kgを超えるMROサービスタイプ(ラインメンテナンスおよびベースメンテナンス))、エンドユーザー(防衛&ホームランドセキュリティおよび市民および民間)、および地域の予測、2026-2034

主要市場インサイト

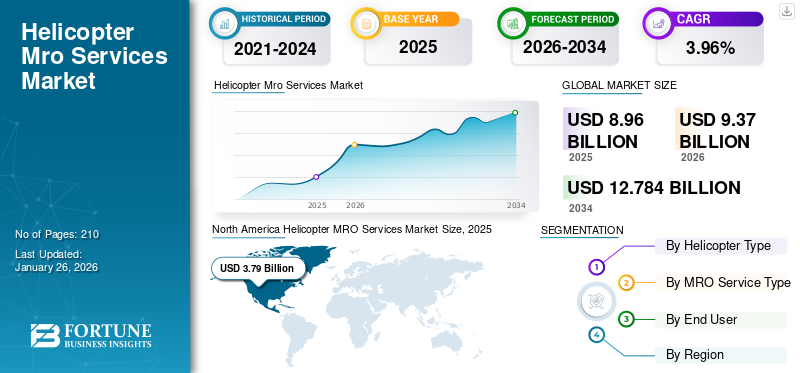

世界のヘリコプターMROサービス市場規模は、2025年に89億6,000万米ドルと評価された。2026年の93億7,000万米ドルから2034年までに127億8,000万米ドルへ成長し、年平均成長率(CAGR)3.96%を示すと予測されている。北米は2025年に42.30%の市場シェアを占め、ヘリコプターMROサービス市場を支配した。

ヘリコプターMRO(メンテナンス、修理、オーバーホール)市場は、ヘリコプター専用のメンテナンス、修理、オーバーホールサービスの提供に焦点を当てた航空業界の一部です。これには、軍事、商業、および緊急部門の安全性、信頼性、および規制基準の遵守を確保するために必要な定期的なメンテナンス、修理、および修正が含まれます。市場の成長は、ヘリコプターの使用の増加、技術の進歩、および老化した艦隊が定期的なアップグレードとメンテナンスを受ける必要性によって促進されます。

市場は、地政学的な緊張の増加、進行中の紛争、および市民および沖合の事業の増加によって推進されている大幅な成長を目の当たりにしています。地理政治的緊張の高まりにより、老朽化した艦隊のアップグレードと近代的および次世代の戦闘機のヘリコプターの買収に焦点を当てた国が生まれました。これらの要因は、MROサービスの需要を促進し、地域の雇用機会に貢献しています。変更とMROサービスは、ヘリコプターの動作と耐空性の互換性に重要な役割を果たします。ヘリコプターは、飛行前および飛行後の検査を含む定期的なチェックを受けます。さらに、耐空性と規制指令に準拠するために、ヘリコプターは、メーカーによって規定され、ヘリコプターモデルに関して異なるように、特定の飛行時間を完了した後に検査する必要があります。

オーバーホールと修正プロセスは、軍事と民間人の両方のヘリコプターにとって重要です。これらのプロセスは、政府の規制の遵守を確保しながら、ヘリコプターの運用寿命を拡大します。ヘリコプターの修正は、ヘリコプターの信頼性と耐空性に不可欠であるため、新しいスペアパーツと認定された人材が必要であるため、高価です。

救急医療サービス(HEMS)およびオフショア事業のためのヘリコプターの採用の増大は、市場の成長を促進しています。これらのセクターは、民間のMRO企業に大きく依存して要件を満たし、耐空性を確保しています。民間のヘリコプター、特に専門のアプリケーションに使用されるヘリコプターは、メンテナンス間隔の短縮のために頻繁にMROサービスを必要とします。さらに、老化した民間艦隊は、規制機関に準拠しているために、特別な注意と修正が必要です。

ヘリコプターMROサービス市場の最大のシェアを獲得することを目的として、主要なヘリコプターメーカーは地元のMROサービスプロバイダーとの合弁事業に焦点を当てています。たとえば、2023年7月、サフランヘリコプターエンジンとHALは、インド軍が使用するTM333およびシャクティエンジンのエンジンメンテナンスを提供します。さらに、2023年12月、インダマー航空とエアバスは、ムンバイ、ニューデリー、ナグプールの施設でエアバスヘリコプターにMROサービスを提供するための合弁事業を共同で結成しました。

業界の上位10人のプレーヤーは、エアバスSAS、CHCヘリコプターS.A.、ハネウェルインターナショナルインク、レオナルドS.P.A、MTUエアロエンジン、ロールスロイスPlc。、サフラングループ、スタンダードアロ、テキストロン社、およびPHIグループインクです。

無料サンプルをダウンロード このレポートについて詳しく知るために。

日本のヘリコプターMROサービス市場インサイト

日本のヘリコプターMRO(整備・修理・オーバーホール)市場は、防災・救急医療・警察・自衛隊・民間輸送など幅広い用途でヘリコプター運用が続く中、機体の安全性確保と稼働率向上を目的とした需要が継続的に増加しています。特に、日本は運航基準が厳しく、定期整備や部品交換、性能向上改修に対する品質要求が高いため、高度な技術力を持つMROサービスの重要性がより一層高まっています。また、最新モデルへのアップグレード、デジタルツインや予兆保全を取り入れた整備効率化、サプライチェーンの最適化など、運用コスト削減と信頼性向上を両立する取り組みも加速。日本企業にとって、ヘリコプター運用の高度化と安全運航を支える重要な市場として、今後も安定した成長が期待されています。

市場のダイナミクス

マーケットドライバー

市場の成長を促進するための軍事応用におけるヘリボーン事業の近代化とアップグレードと需要

軍事アプリケーションでのヘリボーン事業の需要の増加は、さまざまな国による最近の開発と戦略的投資に促進され、市場の大幅な成長を促進するように設定されています。非対称の脅威と迅速な対応能力の必要性を特徴とする近代的な戦争の複雑さの増加は、世界中の軍隊が高度なヘリコプターシステムを通じて空中能力を強化するように導いています。地政学的な緊張の高まりにより、国々は老化した艦隊を最新のヘリコプターに置き換え、既存のヘリコプターを高度な材料と空中カウンターメジャーポッドや脅威検出システムなどのコンポーネントで強化するようになりました。ヘリコプターは、監視、偵察、救急車、およびロープの助けを借りて、より少ない評価可能なエリアに軍隊を配備するために使用されます。

たとえば、2022年5月、米国空軍は、米国空軍グローバルストライクコマンド(AFGSC)の2つのヘリコプタータイプを維持するための1億3,000万米ドルの契約をVertex Companyに授与しました。さらに、2024年3月、インド陸軍は、戦略的に重要な地域での地上作戦を強化することを目的としたボーイングによって製造されたアパッチ攻撃ヘリコプターの最初の飛行隊を育て、セキュリティの課題の進化に応じて軍事能力を近代化するというインドのコミットメントを反映しています。 2023年5月、米国国務省は、CH-47Fチヌークヘリコプターのためにドイツへの85億米ドルの外国軍販売を承認し、NATOの防衛準備を強化し、大西洋横断のセキュリティパートナーシップを強化することへのコミットメントを実証しました。

この成長は、輸送から戦闘サポートまで、運用上の柔軟性を高めることができるさまざまな役割を実行できる多様なヘリコプターの調達を国に優先させることを国に強制する防衛予算の上昇と地政学的な懸念によって推進されています。さらに、ステルス能力や自律運用の改善など、高度な技術を備えた次世代ロータークラフトの継続的な開発は、市場のダイナミクスに大きな影響を与えます。たとえば、BoeingとLockheed Martinは、最先端のアビオニクスと生存可能性の機能を強化する次世代攻撃および輸送ヘリコプターについて、米国国防総省と協力しています。

アジア太平洋地域、特にインドと中国の新興市場も、地域の緊張と防衛近代化の取り組みにより、軍事ヘリコプターの需要の急速な成長を目撃しています。先住民族のヘリコプター開発プログラムへの投資は、セクター内の競争と革新を促進します。戦略的投資、地政学的緊張、および技術の進歩は、軍事用途でのヘリボーン作戦に対する需要の高まりを促進します。主要な防衛請負業者間の買収と協力は、国家が空中能力を高め、進化するセキュリティの課題に対処するための緊急性を強調しています。これらの傾向が展開し続けるにつれて、ヘリコプター市場は今後数年間で堅調な成長を経験すると予想されています。

中型および重量のヘリコプターは、より多くのペイロード能力と統合機能を提供するため、特に需要があります。この傾向は、艦隊の耐空性と運用準備を確保するために、堅牢なMROの重要性を強調しています。 政府は、遅延なしでMRO要件に対処することに焦点を当てています。さらに、アイスランド、ニュージーランド、モナコなどの小国は、高コストの戦闘機や航空機を買う余裕がない他の国々は、運用上のニーズのためにヘリコプター艦隊のみに依存しています。このような地域では、外部のプレイヤーはしばしばMRO要件を処理します。

たとえば、2024年1月、エアバスは、インドのオフショアおよびオンショアオペレーションに配備された6つのエアバスH145ヘリコプターのために、Heligo Charter Private Limitedとの包括的な時間帯サービス契約であるHCARE初期契約に署名しました。

ヘリコプターベースの救急医療サービス(HEMS)および市場の成長を推進するためのオフショア事業の高い採用率

民間および商業のヘリコプターに対する世界的な需要は、さまざまな業界での採用と革新的なアプリケーションのために増加しています。ヘリコプター統合プラットフォームにより、幅広いデータの収集が可能になり、ヘリコプターMROサービス市場の成長が促進されます。主要なアプリケーションには、観光、結婚式の花の滴、石油とガスの研究、建設、消防、救急車が含まれます。

ヘリコプター救急医療サービス(HEMS)およびオフショア事業の採用率の上昇は、迅速な医療対応と効率的なオフショアロジスティクスの需要の増加により、市場の成長を大幅に推進すると予想されます。この傾向は、業界の主要なプレーヤーによる最近のさまざまな開発と戦略的投資によってサポートされています。ヘリコプターが遠隔地またはアクセスしにくい場所で患者に到達する能力により、特に地上輸送が遅れる可能性のある農村地域では、緊急医療状況に非常に貴重になります。たとえば、2024年、グローバルな医療対応の子会社であるAir Evac Lifeteamは、ベル407 GXIヘリコプターを利用してテキサスの緊急航空医療輸送基地を発足させ、南テキサスの時間批判的な緊急事態を処理する能力を高めました。

救急医療サービスとオフショア事業は、緊急サービス、生産、移転、およびオフショアエネルギー施設の廃止のプラットフォームとして機能するため、市場を支配しています。 政府はまた、そのような作戦にいくらかのリラクゼーションを提供します。たとえば、航空機規則の規則134Aは、1937年に、中央政府の許可を除いて、インドから、インド、または全域で、非スケジュールされた航空輸送サービスを運営してはならないことを指定しています。

2023年11月、ノルウェーの航空救急車は、デンマークのHEMSミッション専用の3つのH135ヘリコプターと2つの5ブレードH145の配達のためにエアバスに契約を授与しました。この買収は、救急医療サービスを改善するというコミットメントを強調し、救急車の能力を高めるための国々の間でより広範な傾向を反映しています。さらに、Gama Aviationは、2023年12月に7,000万米ドルの契約の下でウェールズ航空救急車の慈善団体の裾を開始しました。このようなイニシアチブは、ヘリコプターベースの緊急サービスへの投資の増加を実証し、命を救う上での重要な役割を認識しています。

オフショアオペレーションセクターは、石油およびガス産業における効率的な輸送ソリューションの必要性に起因する大幅な成長を目撃しています。ヘリコプターは、人員と機器をオフショアプラットフォームに輸送するために不可欠であり、運用効率と安全性を確保しています。企業がオフショア活動を拡大するにつれて、ヘリコプターサービスの需要はそれに応じて増加すると予想されます。 HEMSおよびOFFSHORE事業の採用の増加は、ヘリコプター市場の大幅な成長を促進するように設定されています。 Air Evac Lifeteam、Airbus、Gama Aviationなどの企業による新しい契約や拡張などの最近の開発は、より高い依存度を強調していますヘリコプターサービス挑戦的な環境での緊急医療対応と物流のサポートのため。これらの傾向は、ヘリコプターが現代の緊急時および運用上の枠組みで重要な役割を果たし続けているため、堅牢な市場拡大を示しています。

市場の抑制

市場の成長を抑制するための厳しい規制補完性の中で、艦隊の老化のメンテナンスコストの増加

ヘリコプターのメンテナンスコストは、厳しいヘリコプターの耐空性規制に準拠するための頻繁なMRO要件により、徐々に増加しています。サービスプロバイダー/所有者は、乗客の安全を確保し、艦隊の健康を維持するために、これらの基準を遵守する義務があります。これらの要件を満たさないと、法的措置につながる可能性があります。さらに、老化した艦隊の高いカウントには、MROサービス中にさらに注意が必要であり、頻繁な検査と修理がメンテナンス時間を増やし、コストを拡大する必要があります。メンテナンスは、運用コストの約24%を占め、収益マージンに大きく影響します。

老化ヘリコプター艦隊に関連するメンテナンスコストの増加は、特に頻繁なメンテナンス、修理、オーバーホール(MRO)要件と厳しい規制補完により、ヘリコプターMROサービス市場の成長を抑制することが期待されています。軍事および民間のオペレーターが古い航空機を維持するという課題に直面するにつれて、MROサービスの経済的負担はますます重要になっています。たとえば、2023年12月、米国陸軍は、ブラックホークヘリコプターの艦隊のメンテナンスとアップグレードのためにロッキードマーティンに契約を授与しました。この契約は、航空機の老化を維持することに関連するコストの上昇を強調しています。これは、最新の安全規制の広範な改修とコンプライアンスを伴うためです。同様に、2023年11月、米国海軍は、ヘリコプターの老化した艦隊のMRO機能を強化するためにノースロップグラマンとのパートナーシップを発表し、古いモデルの悪化する状態に対処するための高度なメンテナンスソリューションの必要性を強調しました。

さらに、ヘリコプターは、ある間隔の後にオーバーホールを受ける必要があります(個々のヘリコプターモデルに応じて)。オーバーホールは、定期的なメンテナンスよりも費用がかかり、特定のフライト時間を完了した後に実行されます。たとえば、2021年8月に、トルコの航空協会(THK)は、Mi-17ヘリコプターのデポレベルのメンテナンスおよび修理サービスのためにウクライナのウクラスケクポート(使用)を契約し、サービスに約250万米ドルを授与しました。

規制上の圧力は、老化した艦隊を維持することの経済的意味を悪化させます。進化する安全基準には、予算に負担をかける可能性のあるMROサービスへの多額の投資が必要です。たとえば、2024年1月に、エアバスは、H145MおよびH225Mモデルを含む軍事ヘリコプターのMROサービスを強化するというコミットメントを発表し、厳しい欧州連合航空安全機関(EASA)規制を満たしています。このイニシアチブは、コンプライアンスコストが運用予算にますます影響を与えるより広範な業界の傾向を反映しています。さらに、ヘリコプターのオペレーターが老化した艦隊のサービス寿命を延長しようとするため、メンテナンスコストは引き続きエスカレートします。業界の推定によると、コンポーネントが終末期のしきい値に達するにつれて、メンテナンス費用が大幅に上昇する可能性があります。 2023年10月、Metro Aviationは、耐空性を維持するために必要な修理や部品の交換が頻繁にあるため、古いヘリコプターが1時間あたりのメンテナンスコストが高いことをレポートで強調しました。

熟練した技術者の不足は、これらの課題をさらに悪化させます。 RSM USによる2023年12月の報告書は、現在の航空メンテナンス技術者の約38%が60歳以上であり、MROサービスの可用性と品質に影響を与える可能性のある潜在的な人材不足につながることを強調しています。この状況は、人件費を抑え、老化した艦隊を効果的に維持するための努力を複雑にする可能性があります。さまざまなセクターでヘリコプターの運用に対する需要が高まっていますが、老化した艦隊に関連するメンテナンスコストの増加は大きな課題をもたらします。厳しい規制の補完によって駆動される頻繁なMRO要件は、経済的圧力の増加と熟練した労働力の低下の中で古い航空機を維持する複雑さをナビゲートするため、市場の成長を抑制する可能性があります。

これらの拘束に取り組むために、企業は選択したコンポーネントに二重サービス寿命を提供しています。たとえば、2024年9月、ロビンソンヘリコプターカンパニー(RHC)は、特定のロビンソンR66ヘリコプターコンポーネントのサービスライフを2,000〜4,000時間に2倍にするためのFAA承認を取得し、オペレーターがメンテナンスコストを削減するのに役立ちました。これらの制約の中で、市場は、地元のMROサービスプロバイダーとグローバルヘリコプターメーカーの間の戦略的パートナーシップの増加により、大きな成長を示しています。

市場機会

近代化プログラムに対する需要の増加と、さまざまな成長機会を提示するための新規または中古ヘリコプターの調達

国との間の地理政治的緊張の増加と、ロシアとウクライナなどの進行中の紛争により、国は軍事能力を高めるよう促しました。技術の進歩は、近代化された武器システムとより速く、より信頼性の高い運搬プラットフォームを組み込んだ戦場を変えました。したがって、政府は軍事ヘリコプターの近代化プログラムに焦点を合わせています。このプログラムは、近代化された軍事ヘリコプターと艦隊のMRO施設の採用に焦点を当てています。たとえば、2024年4月、防衛費を増やし、カナダ軍を近代化するための新しいイニシアチブの一環として、オタワは今後20年間で約135億米ドルを割り当てる計画を発表し、新しいヘリコプター艦隊を取得しました。

2024年6月、米国陸軍とシコルスキーは、LEドローンを備えたブラックホーク航空機を実験しました。 Black Hawkバリアントに実証済みのパイロンと火災制御システムの設置に関するSikorskyの専門知識は、UH-60Mモデルでのこれらのシステムのより速い統合を促進します。たとえば、2024年4月、米国陸軍の改善されたタービンエンジンプログラム(ITEP)は、UH-60Mブラックホークヘリコプター向けに設計された2つの飛行テストエンジン、General Electric Aerospace(GE)GE-900の到着により重要なマイルストーンをマークしました。この配達は、すべてのUH-60mブラックホークヘリコプターで使用されている現在のGEエンジンを交換する陸軍の計画において重要な役割を果たしています。

老化ヘリコプター艦隊は、耐空性を確保し、現代市場で競争力を維持するために高度な機器を組み込むために頻繁にMRO要件を必要とします。これにより、市場プレーヤーが近代的な機器を統合する機能を高度なMROサービスに提供する新しい機会が拡大します。たとえば、2024年11月、ロッキード・マーティンは、将来の紛争に対処するためにブラックホーク艦隊を近代化する緊急性を強調しました。同社は、モジュラーオープンシステムアプローチ(MOSA)に投資しており、既存のプラットフォームへの新しいテクノロジーの迅速な統合を促進し、広範なオーバーホールを必要とせずに軍事ヘリコプターが新たな脅威に適応するようにします。このアプローチは現在の能力を高め、将来のアップグレードのために艦隊を準備し、軍事作戦のための戦略的投資として位置づけます。

さらに、BAE Systemsは、今後10年間で米国の軍事ヘリコプター艦隊全体を置き換えることを目的とした、将来の垂直リフト(FVL)イニシアチブに積極的に関与しています。生存性と高度な技術開発に焦点を当てていることは、ヘリコプターの近代化に従事する企業にとって堅牢な市場機会を示しています。国家が防衛支出と近代化の取り組みをますます優先するにつれて、主要な防衛請負業者間のパートナーシップは、これらの要求を満たす上で重要な役割を果たします。新しいヘリコプターを調達しながら既存の艦隊をアップグレードすることに重点を置くことで、軍隊が現代の課題に効果的に対処できることを保証します。軍事ヘリコプターの近代化プログラムと調達イニシアチブに対する需要の増加は、革新的な技術と戦略的投資を通じて空中能力を強化するというコミットメントを強化する最近の契約とパートナーシップに支えられて、市場で実質的な成長機会を提供します。

推進システムと燃料技術の技術的進歩が重要な成長機会を提示する

EASAおよびその他の国は、2050年までに空域のネットゼロ温室効果ガスの排出量を作成することに焦点を当てています。これにより、電気やハイブリッド推進システムなどのより信頼性の高い高度な推進システムに焦点が当てられています。電気ヘリコプターとハイブリッドヘリコプターへのこのシフトは、これらの技術に合わせた新しいMRO要件とサービスにつながる可能性があります。さらに、EVTOLテクノロジーは、企業がEVTOLシステムにとって重要な電気推進システムに関する知識を獲得するにつれて、MRO機能を大幅に向上させることができます。

たとえば、2022年9月、日本の電気ヘリコプタースタートアップSkydriveは、2025年までに航空タクシーサービスとして開始する予定で、電気ヘリコプターを発表しました。

2024年7月、RTXは、ハイブリッド電気ステップテクノロジー(スケーラブルなターボエレクトリックパワートレインテクノロジー)のデモンストレーターの開発における主要な成果を発表し、熱エンジン、電気発電機、バッテリーシステム、および推進器の連続動作を成功裏に検証し、高電圧ネットワークを介したこれらのコンポーネント間の効率的なエネルギー移動を紹介しました。

エアバスSASなどの企業は、複数の艦隊の健康を同時に管理するためにHCAREサービスを導入することにより、料金を主導しています。 HCAREは、会社の全体的な成長にとって大きな成功でした。たとえば、2022年9月、フランスのヘリコプターオペレーターのヘリダックスは、HelidaxのH120艦隊の可用性を最適化するために、初めてのHCAREクラシックサポート契約に署名しました。

ロケットハイブリッド推進市場の概要とキーメトリック

市場規模と予測:

- 2024市場規模:848.1百万米ドル

- 2025市場規模:1,01130万米ドル

- 2032予測市場規模:2,600.8百万米ドル

- CAGR:2025〜2032から15.0%

市場占有率:

- 北米は、2023年に62.45%のシェアでロケットハイブリッド推進市場を支配し、急速な技術の進歩、再利用可能なハイブリッドロケット開発への投資の増加、およびFirehawk Aerospace、Sierra Space、Virgin Galacticなどの主要なプレーヤーの存在によって支援されました。

- コンポーネントにより、燃焼室セグメントは、推力生成における重要な役割により、2023年の最大の市場シェアを占め、Vortex®チャンバーは再利用可能性と効率を高めています。

- 衛星の発売と宇宙ミッションへの民間部門の関与の増加により、エンド使用が率いる商業セグメント。

- アプリケーションでは、グローバルな衛星展開の増加と、ハイブリッド推進を搭載した信頼性が高く安全で効率的な打ち上げシステムの需要により、宇宙発射車両が支配的でした。

重要な国のハイライト:

- 米国:強力な官民パートナーシップと衛星打ち上げ頻度の上昇により、世界の開発をリードしています。戦略的コラボレーション(レイセオン&ファイアホークなど)と再利用可能な打ち上げ車両イニシアチブは、地域のハイブリッド推進力の成長を促進します。

- 中国:長い3月6Aのようなハイブリッドロケットの革新、パフォーマンスを向上させるための固体と液体推進力を融合させ、積極的なスペース拡張と商業発射サービスをサポートします。

- インド:2022年にHTPBとLOXを使用したISROの成功した30 kNハイブリッドモーターテストは、将来の打ち上げプログラムでハイブリッドシステムの採用を拡大し、費用対効果の高い信頼できる宇宙へのアクセスのための全国的な目標と協力しています。

- ドイツ:Hyimpulseは、2024年にパラフィンと液体酸素を使用してSR75ハイブリッドロケットを発売し、小さな衛星打ち上げとハイブリッド技術開発におけるヨーロッパの位置を強化しました。

- アラブ首長国連邦と南アフリカ:中東およびアフリカ諸国は、衛星プログラムと推進技術への投資を増やしています。アラブ首長国連邦や南アフリカなどの国は新興のプレーヤーであり、主権能力を強化するためにハイブリッドシステムに投資しています。

ヘリコプターMROサービス市場動向

健康および使用監視システム(HUMS)およびその他の高度なMRO技術の高い採用率は、市場の重要な傾向です

ヘリコプターの健康リスクの早期検出を可能にするリアルタイムでリモートの洞察を提供するため、健康および使用監視システムの採用は増加しています。これらの機能は、所有者が運用上の安全性に影響を与える前に、早期に欠陥を検出し、主要なメンテナンスやオーバーホールインシデントの可能性を減らすのに役立ちます。このユニットは、安全な飛行を維持するために、ローターのバランス、エンジンのパフォーマンス、その他の重要なシステムなどの重要なヘリコプターコンポーネントを記録し、予定外のメンテナンスへの余分な支出を削減します。

たとえば、2024年1月、Honeywellは、Humsテクノロジーが顧客がスケジュールされたメンテナンスを5〜10%減らし、メンテナンステストフライトを20%削減するのに役立つと報告しました。この予測機能により、メンテナンスの乗組員は、潜在的な問題がエスカレートする前に潜在的な問題に対処することができ、それにより航空機の利用可能性とミッションの準備が高まります。振動速度やドライブトレイン条件を含むパフォーマンスインジケーターの継続的な監視により、オペレーターは積極的なメンテナンスを実践し、予定外の修理を最小限に抑えることができます。

さらに、IoT、ロボット工学、人工知能などの高度なMRO技術は、ヘリコプターの所有者とユーザーから、運用効率を高め、艦隊の耐空性を維持するために注目を集めています。このような技術は、運用上の生産性を向上させ、信頼性を高めながらMROのコストを削減します。さらに、トレーニング目的と3D印刷のための拡張現実(AR)も、ユーザーに費用対効果の高い信頼できるソリューションを提供することにより、ヘリコプターMROサービスの市場を形成しています。

たとえば、2022年1月、アブダビ航空はハネウェルと提携して、オフショア石油およびガス事業に使用される34のヘリコプターの艦隊にハムを実装しました。このイニシアチブは、ヘリコプターの「医師」を持つことに似たリアルタイムの健康監視を提供することにより、安全性を向上させ、メンテナンスコストを削減し、航空機の可用性を高めることが期待されています。このようなパートナーシップは、運用効率を確保するための重要なツールとしてのHUMSの認識の高まりを示しています。たとえば、2024年10月に、GE Aerospaceは、2026年末までにヨーロッパのメンテナンス、修理、オーバーホール(MRO)およびコンポーネント修理施設に1億3,000万米ドル以上の投資を発表しました。

また、航空医療部門は、ハムへの関心の急増を目撃しています。たとえば、2023年6月、Honeywellのより軽量で手頃な価格のHumsソリューションは、これらのシステムの設置を奨励する医療輸送システムの認定に関する委員会(CAMT)などの組織からの推奨事項に対応して、航空医療オペレーターにとって実行可能です。このシフトは、さまざまなヘリコプターアプリケーションにわたるハムのより広範な受け入れを示しています。軍事作戦が進化し続けるにつれて、高度なMRO技術の需要が増加する可能性があります。ブラックホークなどのヘリコプターにおける米国陸軍のハムの実施により、ミッション中断が30%減少し、全体的な準備が改善されました。このようなメトリックは、運用上の有効性を維持するためにこれらの技術を採用することの重要性を強化します。

健康と使用型監視システムおよびその他の高度なMRO技術の採用の増加は、安全性を高め、コストを削減し、全体的な効率を改善することにより、ヘリコプターの運用を変革しています。パートナーシップと技術の進歩は、この傾向を強調し、ハムを軍事および民間部門の近代的なヘリコプター艦隊にとって不可欠な要素として位置づけています。

無料サンプルをダウンロード このレポートについて詳しく知るために。

ロシア・ウクレーン戦争の影響

サプライチェーンと先住民化の運用に影響を与える地政学的な緊張が市場に影響を与えています

継続的なロシア - ウクレーン戦争は、主にサプライチェーンの混乱、スペアパーツのコストの増加、軍事調達戦略の変化により、ヘリコプターのメンテナンス、修理、オーバーホール(MRO)サービス市場に大きな影響を与えました。国家が紛争に対応して防衛能力を再評価するにつれて、特に軍事作戦にとって重要なヘリコプターにとって、信頼できるMROサービスの需要が急増しています。

ロシアは、戦闘機や世界中の軍事ヘリコプターを含む軍事装備の主要なサプライヤーです。ロシアは、契約とそれぞれの国でのMRO植物の設立を通じて、これらの供給ヘリコプターのMRO要件を保証します。しかし、紛争により、特にロシアの起源のヘリコプターのためのスペアパーツの供給が混乱しており、ヘリコプター艦隊の運用を維持する上で課題を提起しています。たとえば、2023年8月に、インド空軍(IAF)は、MI-17ヘリコプターの艦隊の重要なスペアを調達するのが困難であると報告し、以前にロシアから輸入されていたスペアパーツとコンポーネントの土着を押し進めることを促しました。 IAFは、ヘリコプター艦隊のために15,000を超える種類のスペアを固有化しており、今後5年間で外国のサプライヤーへの依存をさらに減らすことを目指しています。

戦争と経済の制裁は、ヘリコプターMROサービス、航空油、およびその他の材料に関連するコストも増加させました。ロシアは、ヘリコプターMROサービス用の航空オイルとスペアパーツのグローバルサプライヤーです。ヨーロッパとアメリカによってもたらされる制裁は、航空旅行の価格設定とMROスペアパーツのコストの増加につながりました。たとえば、2022年8月、航空週間は、中央および東ヨーロッパのMROプロバイダーがロシアとウクレイン戦争の影響を経験していると報告しました。

これらの課題に対応して、多くの国は現在、ヘリコプターのメンテナンスのための自家製の能力の開発に焦点を当てています。これは、国がMRO要件のために自国の技術を製造および開発し、国境内の雇用機会を増やすのに役立ちます。さらに、政府は国を自衛隊にすることに焦点を合わせています。たとえば、インド空軍は、MI-17ヘリコプターをオーバーホールするためのインドで作成された技術を開発するためのイニシアチブを開始しています。

この紛争が続くにつれて、その長期的な効果は、地政学的な予測不可能性の中で運用能力を確保しようとするため、より自立した世界的な航空産業につながる可能性があります。 さらに、ロシアに課された制裁により、ロシアの軍事ハードウェアに依存している国が艦隊を維持することがますます困難になっています。これにより、特にドバイではヘリコプター部品の急成長する闇市場が生まれました。特に、ブローカーは、合法的な供給チャネルが不足しているため、価格の膨らんだ取引を促進します。スリランカは、ロシアのメーカーからの必要なメンテナンスサポートが不足しているため、艦隊が接地されるため、深刻な運用上の課題に直面しています。これらの課題に対応して、MRO機能を強化するために戦略的パートナーシップが形成されています。たとえば、2024年10月に、インドの防衛研究開発機関(DRDO)と民間航空宇宙企業の間でコラボレーションが発表され、先住民族のソリューションを開発しました。ヘリコプターメンテナンス。このパートナーシップは、地元の専門知識と技術を活用して、外国のサプライヤーへの依存を緩和できる持続可能なMROプラクティスを作成することを目的としています。

Lufthansa Technikなどの企業は、ロシアでの事業に影響を与える制裁のために、ビジネスモデルを適応させなければなりませんでした。以前に多数のロシア航空会社と契約を結んでいたドイツのMRO巨人は、それ以来、主にコンポーネントとエンジンサービスに焦点を当てた約400機のサービスを停止しました。この変化は、地政学的な緊張がMROサービスの景観をグローバルに再構築する方法を示しています。軍事の関与が進化し続けるにつれて、高度なヘリコプターMROサービスの需要が成長すると予想されます。国家は、ヘリコプター艦隊の運用上の準備と持続可能性を確保するために、地域内で先住民族の能力の開発と戦略的提携を形成することにより多くの投資をする可能性があります。防衛調達における自立に重点が置かれていることは、世界中のヘリコプターMROサービスの未来を形成する永続的な影響を残す可能性があります。

セグメンテーション分析

ヘリコプタータイプによる

中程度のウェイトヘリコプターは、軍事および民事アプリケーションのニーズが高まっているため、市場を支配しています

ヘリコプターの種類により、市場は軽量(最大3,000kg)、中程度の重量(3,000kgから8,000kg)、重量(8,000kgを超える)に分類されます。

中程度の重量は、2023年の市場で支配的なセグメントでした。このセグメントの成長は、軍事作戦におけるこのヘリコプタータイプの需要の増加、民間および軍事アプリケーションの両方での汎用性と費用対効果、およびヘリコプターの技術的進歩に起因しています。特に軍隊の輸送と物流支援のために、軍事応用における中程度の重量ヘリコプターの必要性が高まっています。さまざまな国で継続的な軍事作戦と近代化の取り組みがこの需要を促進しています。中程度の重量ヘリコプターは、民間と軍事の両方の役割における汎用性で知られているため、重量のヘリコプターに関連するより高いコストを負担することなく、運用効率を最大化しようとするオペレーターにとって魅力的な選択肢となっています。

たとえば、2024年11月、レオナルドはGDHFとフレームワーク契約に署名し、10個のAW189オフショアヘリコプターを供給しました。この取引は、2027年から2029年の間に配達が予定されているエネルギー支援運用における中程度の重量ヘリコプターへの依存度の高まりを強調しています。さらに、2024年4月に、英国はSafranヘリコプターエンジンに304.3百万米ドルの契約を授与し、イギリス海軍のメルリン中程度のロータークラフトエンジンのサポートを拡大しました。この契約は、55のMerlinヘリコプター向けの海軍のRolls-Royce Turbomeca RTM 322エンジンのサービスをカバーしています。

軽量セグメントは、予測期間中にグローバルヘリコプターMROサービス市場内で最も急成長しているセグメントとして出現すると予想されます。観光、旅客輸送、メディアとエンターテイメント、結婚式の花のシャワー、その他の光操作などの民事および商業用途の拡大により、セグメントの成長が促進されています。軽量ヘリコプターは、一般に、より重いカウンターパートと比較して、運用および維持により費用対効果が高くなります。この手頃な価格は、スタートアップや市場に参入する中小企業など、より幅広いオペレーターに魅力的です。

たとえば、2024年2月、Air Center Helicopters、Inc。(ACHI)は、今後5年間、18 H225ヘリコプターの艦隊をサポートするためにエアバスHCAREプログラムに署名しました。さらに、2024年9月に、AerfinはB&H Worldwideとの物流支援協定を延長し、香港での事業を強化しました。このパートナーシップは、さまざまな地域でヘリコプターの操作が拡大するため、効率的なMROサービスの必要性を強調しています。

このレポートがどのようにビジネスの効率化に役立つかを知るには、 アナリストに相談

MROサービスタイプごとに

ラインメンテナンスセグメント頻繁なメンテナンス要件により、市場を支配しています

MROサービスタイプでは、市場はラインメンテナンスとベースメンテナンスに分かれています。

ラインメンテナンスは、2023年のグローバルヘリコプターMRO(メンテナンス、修理、オーバーホール)サービス市場で支配的かつ最速のセグメントでした。この成長は、主にヘリコプターフリートが拡大するにつれて、特に都市の空気モビリティ(UAM)および大気タクシーの操作において、効率的でタイムリーなメンテナンスソリューションの需要の増加によって推進されています。定期的なラインメンテナンスは、ヘリコプターが運用上安全で安全であることを保証するために不可欠です。これは、ますます展開されている人口の多い都市環境で重要です。成長は、毎日の検査要件、エンジニアリングサポート、監視、予定外のメンテナンス、および航空機の回復要件に起因し、考慮された時間枠でのセグメントの成長を促進します。

たとえば、2020年10月に、Air Methods Corporationは、Airbus Helicopters、Inc。と5年間のHCAREスマートサポート契約に署名し、2400万米ドル相当の契約である31のEC145ヘリコプターの艦隊をカバーしました。さらに、2024年8月、マレーシア防衛省(MINDEF)は、Boustead Heavy Industries Corp(BHIC)の子会社BHIC Aeroservices(BHICAS)に860万米ドル相当の5年間のヘリコプターサービス契約を授与しました。

基本メンテナンスは、2023年のグローバルヘリコプターMROサービス市場で2番目に大きいセグメントでした。このセグメントの成長は、広範なオーバーホールと修理を必要とする老化ヘリコプター艦隊によって促進されます。ヘリコプターが老化するにつれて、基本メンテナンスが不可欠になり、厳しい安全規制の順守を確保し、運用効率の需要を満たします。ヘリコプターシステムの複雑さの増加には、特殊なスキルと施設も必要であり、基本メンテナンスサービスのさらなる需要を促進します。基本メンテナンスには、完全なシステム検査(機体、アビオニクス、着陸装置、その他のコンポーネント)、コンポーネントの交換、主要なオーバーホール、およびヘリコプターの耐空性を確保するための修正が含まれます。このメンテナンスは、ラインメンテナンスよりも頻繁にはありません。

たとえば、2023年5月に、MDヘリコプターは、1740万米ドル相当のサプライヤー契約を授与され、新しい航空機と既存の航空機の両方の部品の可用性を高めるために、運用能力を向上させました。 2024年10月、レオナルドS.P.A.は、ノルウェー航空救急車財団との複数年の契約を確保し、AW169ヘリコプターに基本メンテナンスサービスを提供し、運用上の安全性と信頼性を高めました。 2024年9月、ボーイングはヘリコプテール・ド・フランスとの合意を確定し、チヌークヘリコプターの艦隊の基本メンテナンスサポートを提供し、近代化の取り組みと更新された航空基準の遵守に焦点を当てました。

エンドユーザーによって

メンテナンステクノロジーの革新により、市民および商業セグメントが市場を支配しています

エンドユーザーによって、市場は防衛と国土安全保障、市民および商業にセグメント化されています。

市民および商業セグメントは2023年に市場を支配しました。成長は、艦隊の規模の拡大と救急医療サービス、法執行、観光、およびオフショアアプリケーションにおけるヘリコプターの採用の増加に起因しています。ヘリコプターへの関心の高まりは、ヘリコプターサービスの需要を促進しているため、安全性と運用準備を確保するために定期的なメンテナンスと修理が必要です。民間ヘリコプターの数の増加は、MROサービス市場に大きく貢献しています。さらに、メンテナンス技術と実践の革新は、サービスの効率と有効性を高め、MROサービスをオペレーターにより魅力的にしています。

たとえば、2023年1月、ロッキードマーティンの子会社であるシコルスキーは、5,000番目の「ホーク」ヘリコプターを商業オペレーターに届け、商業ヘリコプターセクターの重要なマイルストーンをマークしました。さらに、2023年5月、Corewell Healthは、新しいSikorsky S-76 C ++ヘリコプターを追加することにより、救急車フリートを拡大し、市民ヘリコプター能力への継続的な投資を強調しました。

今後数年間、電気およびハイブリッドヘリコプターの採用は特定の地域で成長すると予想され、ヘリコプターMROサービスの市場をさらに推進しています。電気およびハイブリッドヘリコプターは、2050年までに正味のゼロ温室効果ガスの排出を達成するというEASAの目的と整合しています。たとえば、2020年1月に、レオナルドはアグスタウェストランドフィラデルフィア社を通じて、176,472,608米ドルの企業固定価格契約を授与されました。契約には、32のTH-73Aヘリコプター、初期のスペア、サポートおよび専用の機器、および特定のパイロットおよびメンテナンストレーニングサービスの生産と配信が含まれます。

防衛および国土安全保障セグメントは、2023年に市場シェアで2番目に大きいセグメントでした。成長は、新しい軍事ヘリコプターの調達と老化艦隊の近代化に起因しています。地政学的な緊張の高まりにより、包括的なメンテナンスソリューションが必要なヘリコプター艦隊を含む、防衛インフラストラクチャへの投資の増加が促されました。国家は防衛能力に多額の投資を行っており、軍事ヘリコプターとそれに関連するメンテナンスサービスに対する需要が高くなります。戦闘の有効性と艦隊の準備を維持することで、防衛アプリケーションに合わせたMROサービスに対する安定した需要が保証され、高度なMROサービスがグローバルに必要になります。軍用ヘリコプターのアプリケーションは一般に堅牢であり、複雑な飛行システムがあるため、民間ヘリコプターと比較してメンテナンスの飛行時間を完了するためにより多くの時間を必要とします。ヘリコプターMROサービスの頻度が低く、軍事作戦の優先順位は、これらのヘリコプターがMROを受ける前に可能な限りアクティブなサービスに保持されることが多いことを意味します。

たとえば、2024年1月、カナダ政府は、Bell Textron Canada Limited(BTCL)に22億8000万米ドルの契約を授与し、CH-146グリフォンヘリコプターの王立カナダ空軍のアクティブな艦隊にインサービスサポートを提供しました。たとえば、2023年12月、エアバスはドイツのバンデスウェールとの契約を確保し、軍事ヘリコプターの艦隊に包括的なMROサービスを提供し、防衛部門での地位を強化しました。この契約には、最大82のマルチロールH145Mヘリコプターの調達と、最適な運用準備を確保するための7年間のサポートおよびサービスプログラムが含まれます。たとえば、2024年10月に、レオナルドS.P.AはPHI MROサービスとのパートナーシップを発表し、高度なメンテナンス技術の統合に焦点を当てたヨーロッパの軍事ヘリコプターのMRO機能を強化しました。

サプライチェーン分析

コンポーネントサプライヤー

- 主要サプライヤー:

- エアバスS.A.S:ヘリコプターコンポーネントとMROサービスを供給します。

- CHCヘリコプター:CHCヘリコプターの子会社Heli-Oneは、ヘリコプターMROサービスをサポートしています。

- 課題:

- 技術の変化:急速な進歩は、サプライヤーからの継続的なイノベーションを必要とします。

- 品質保証:システムの信頼性には、一貫した品質が重要です。

- 知的財産保護:独自の技術の保護は困難です。

メーカー

- 主要な請負業者:

- エアバスS.A.S:軍事および市民のヘリコプターを設計および開発します。

- Textron Inc。:ベルヘリコプターは、ヘリコプターのように垂直に持ち上げて、飛行機のように飛ぶチルトローター航空機を専門としています。

- 課題:

- サプライヤーの調整:シームレスな統合のために複数のサプライヤーを管理することは複雑です。

- 予算管理:大規模なプロジェクトは、予期せぬ問題のために予算をオーバーランすることがよくあります。

- 規制順守:ITARなどの国際規制の順守は、プロジェクト管理を複雑にします。

エンドユーザー

- 防衛と国土安全保障

- 市民およびコマーシャル

ヘリコプターMROサービス市場地域の見通し

市場は、北米、ヨーロッパ、アジア太平洋、中東、アフリカ、ラテンアメリカに分類されています。

North America Helicopter MRO Services Market Size, 2025 (USD Billion)

この市場の地域分析についての詳細情報を取得するには、 無料サンプルをダウンロード

北米は、民間と軍事の両方のアプリケーションの両方で大量のヘリコプター事業を特徴とする堅牢な航空セクターによって推進された、グローバルヘリコプターMROサービス市場シェアの支配的な地域です。この地域は、高度なメンテナンス技術への多額の投資と、MROサービスプロバイダーとオリジナル機器メーカー(OEM)の確立されたネットワークの恩恵を受けています。 STエンジニアリング、AAR、航空技術サービスなどの主要なプレーヤーの存在は、包括的なMROソリューションの利用可能性を高め、ヘリコプターオペレーターの運用効率と安全性を確保します。市場の成長は、高度なメンテナンスソリューションの需要の増加と、北米におけるヘリコプター艦隊の拡大を反映しています。

米国は北米内の支配的な国として際立っており、グローバルヘリコプターMROサービス市場のかなりのシェアを占めています。この成長は、軍事ヘリコプターの継続的な近代化と、定期的なメンテナンスサービスを必要とする拡大する民間航空セクターによって促進されます。最近の開発には、2024年12月に米国陸軍からAAR Corpに授与された契約が、2500万米ドルのユーティリティヘリコプター艦隊の包括的なMROサービスのために契約を授与されます。さらに、2024年11月、ベル・テキストロンはホーカー・パシフィックとの戦略的パートナーシップを発表し、米国のヘリコプターのMRO能力を強化し、この市場における国のリーダーシップをさらに強化しました。

ヨーロッパは、2023年にグローバルヘリコプターMROサービス市場で2番目に大きい地域でした。この地域の成長は、老化した艦隊とメンテナンス基準の規制要件の増加によって推進されています。欧州市場は、高品質のメンテナンスソリューションを提供するために協力するOEMと独立したMROプロバイダーの強い存在によって特徴付けられています。この地域の成長率は、防衛予算の上昇とさまざまな国での民間航空活動の拡大によってさらにサポートされています。最近の開発には、2025年1月にエアバスヘリコプターとドイツ軍の間で、タイガー攻撃ヘリコプターの包括的なMROサービスのために、約5,000万米ドルの重要な契約が締結されました。さらに、2024年10月、レオナルドS.P.A.は、AW139ヘリコプターに継続的なMROサポートを提供するために、イタリア空軍との合意を確保し、ヨーロッパの防衛フレームワーク内での運用準備を強化しました。

アジア太平洋地域は、グローバルヘリコプターMROサービス市場で最も急成長している地域として浮上しています。この成長は、主に、緊急医療サービス、法執行、軍事作戦など、さまざまなアプリケーションのヘリコプター艦隊を拡大することを目的とした政府や民間部門からの多額の投資によって推進されています。中国やインドなどの国々は、効率的な航空輸送ソリューションに対する需要の増加により、この拡大をリードしています。たとえば、2024年11月、Sikorskyはインドヘリコプターとのパートナーシップを発表し、ブラックホークヘリコプターのローカルMRO機能を確立し、地域内のサービス提供を強化しました。さらに、2024年12月、ボーイングは、進行中の近代化イニシアチブの一環として、CH-47チヌークヘリコプターにMROサービスを提供するというオーストラリア国防軍との合意に署名しました。

中東およびアフリカ地域は、世界市場で4位にランクされており、軍事部門と民間部門の両方で防衛費の増加と空気モビリティソリューションの必要性が高まっているため、中程度の成長を示しています。この地域のCAGRは、インフラストラクチャ開発への投資とグローバルMROプロバイダーとのパートナーシップに牽引されて、ローカル機能を強化することに起因する約3.5%になると予想されています。たとえば、2025年1月、サウジアラビア国防省からエアバスヘリコプターに契約が授与され、H145ヘリコプターの艦隊に関する包括的なMRO支援のために契約が授与されました。さらに、2024年12月に、UAE軍とレオナルドS.P.A.の間で、さまざまな業務に展開されたAW139ヘリコプターのメンテナンスサポートに関する合意がありました。

ラテンアメリカは、他の地域と比較して、経済的課題と航空インフラへの投資が限られているため、世界市場内の中程度から低い成長地域を表しています。この地域で予想されるCAGRは、商業および軍事部門全体でヘリコプターサービスの需要の変動に影響されます。たとえば、2024年11月、Embraer Defence&Securityは、ブラジルの地元のMROプロバイダーとのパートナーシップを発表し、軍事ヘリコプター艦隊のサポートサービスを強化しました。さらに、2025年1月に、2026年半ばまでブラックホークヘリコプターで使用されるT700エンジンの継続的なメンテナンスサポートに関するコロンビア空軍とITPエアロの間で契約が締結されました。

競争力のある風景

主要業界のプレーヤー

ヘリコプターMROサービスに対する需要の高まりは、キープレーヤー間の競争を促進します

グローバルなヘリコプターのメンテナンス、修理、オーバーホール(MRO)サービス市場は、エアバス、レオナルドS.P.A、ロッキードマーティンなどの著名なプレーヤーを備えた競争力のあるランドスケープによって特徴付けられます。これらの企業は、予測メンテナンスなどの高度な技術の統合にますます注力しています。人工知能(AI)、そして、ヘリコプターメンテナンスサービスの運用効率を高め、コストを削減するためのビッグデータ分析。軍事および商業ヘリコプターに対する需要の高まりは、近代化と厳しい安全規制の遵守の必要性と相まって、MROセクターの成長を促進しています。たとえば、2024年に、エアバスはヘリコプターの信頼性を向上させることを目的とした新しい予測メンテナンスプログラムを開始し、オペレーターのダウンタイムを最小限に抑えました。同様に、Leonardo S.P.Aは、メンテナンスプロセスを合理化し、ヘリコプター艦隊全体のサービス提供を強化するための高度な診断ツールに投資しています。

地域のダイナミクスは、競争力のある環境に大きな影響を与えます。北米は、その実質的な防衛予算と十分に確立された航空部門のために市場をリードしており、ヨーロッパとアジア太平洋地域がそれに続きます。アジア太平洋市場は、航空旅行の需要の増加とヘリコプター艦隊の拡大により、急速な成長を目撃すると予想されています。技術統合と効果的なメンテナンスソリューションの必要性に焦点を当てることは、主要なプレーヤーが進化する顧客のニーズを満たすためにサービス提供を革新および拡大し続けているため、今後数年間でヘリコプターMROサービス市場の大幅な成長を促進します。

キーマーケットプレーヤーのリスト

- エアバスSAS(オランダ)

- CHCグループ(カナダ)

- Honeywell International Inc.(私たち。)

- レオナルドS.P.A(イタリア)

- MTUエアロエンジンAG(ドイツ)

- Rolls-Royce Plc(英国)

- サフラングループ(フランス)

- StandardAero(米国)

- Textron Inc.(私たち。)

- Raytheon Technologies Corporation(米国)

- MDヘリコプター(米国)

- Phi Group Inc.(米国)

主要な業界開発:

- 2024年11月 - Fokker Services Group(FSG)は、オランダ国防省が買収した12 H225MヘリコプターのMROサービスを確立するために、エアバスヘリコプターとの覚書(MOU)を締結しました。

- 2024年3月 - レオナルドS.P.Aは、北マケドニア国防省との新しい契約を発表し、4つのAW169と4つのAW149ヘリコプターを提供し、軍事ヘリコプターの艦隊のための調達および包括的なMROサービス

- 2024年1月 - 米国国防総省は、IBASプログラムの一環として、ヘリコプターMROサービスのマイクロスコンポーネントに対して4900万米ドルの契約を授与しました

- 2023年5月 - MDヘリコプターは、1740万米ドル相当のサプライヤー契約を授与され、新しい航空機と既存の航空機の両方の部品の可用性を高め、運用能力を向上させました。

- 2021年4月 - LSI、Inc。は、4つのAH-64E Apache Longbow Helicopter Mentainance Trainer Multiplex、Avionics、Visionics、Weapons Electrical Systems Trainers(L-7ay Mavwest)を完了するための5,000万米ドルの契約を授与されました。

報告報告

このレポートは、さまざまな国の主要なプレーヤー、製品、アプリケーション、プラットフォームなどの重要な側面に焦点を当てた市場の詳細な分析を提供します。さらに、市場の動向、競争の激しい状況、市場競争、空中測定の価格設定、市場規模に関する深い洞察を提供します。さらに、このレポートは、主要な業界の開発に焦点を当て、近年世界市場の拡大に貢献しているいくつかの直接的および間接的な要因を調べています。

カスタマイズのご要望 広範な市場洞察を得るため。

レポートスコープとセグメンテーション

|

属性 |

詳細 |

|

研究期間 |

2021-2034 |

|

基地年 |

2025 |

|

推定年 |

2026 |

|

予測期間 |

2026-2034 |

|

歴史的期間 |

2021-2024 |

|

成長率 |

2026年から2034年までのCAGR 3.96% |

|

ユニット |

価値(10億米ドル) |

|

セグメンテーション

|

ヘリコプタータイプによる

|

|

MROサービスタイプごとに

|

|

|

エンドユーザーによって

|

|

|

地域別

|

よくある質問

フォーチュン・ビジネス・インサイトズの調査によると、世界の市場規模は2025年に89億6000万米ドルと評価され、2034年までに127億8000万米ドルに達すると予測されている。

市場は、予測期間にわたって3.96%のCAGRで成長する可能性があります。

業界の上位10人のプレーヤーは、エアバスSAS、CHCヘリコプターS.A.、ハネウェルインターナショナルインク、レオナルドS.P.A、MTUエアロエンジンAG、ロールスロイセグループ、サフラングループ、スタンダードアロ、テキストロン社、およびPHIグループインク、サービスポルトファリオ、地域の存在、およびインダストリーエクスペリエンスなどのパラメーターに基づいています。

北米は2025年に市場をリードしています。

ヘリコプターのMRO需要の増加により、2025年に米国が市場を支配しました。

専門家にお問い合わせください 専門家に相談する

- 2021-2034

- 2025

- 2021-2024

- 210

30~60時間の無料カスタマイズ

地域と国のカバレッジを拡大、 セグメント分析、 企業プロフィール、 競合ベンチマーキング、 およびエンドユーザーインサイト。