オフショアヘリコプターサービス市場規模、シェア及び業界分析:タイプ別(軽、中、重)、用途別(点検、監視・測量、旅客輸送、貨物輸送、捜索救助、その他)、エンドユーザー別(石油・ガス産業、洋上風力産業、その他)及び地域別予測、2026-2034年

主要市場インサイト

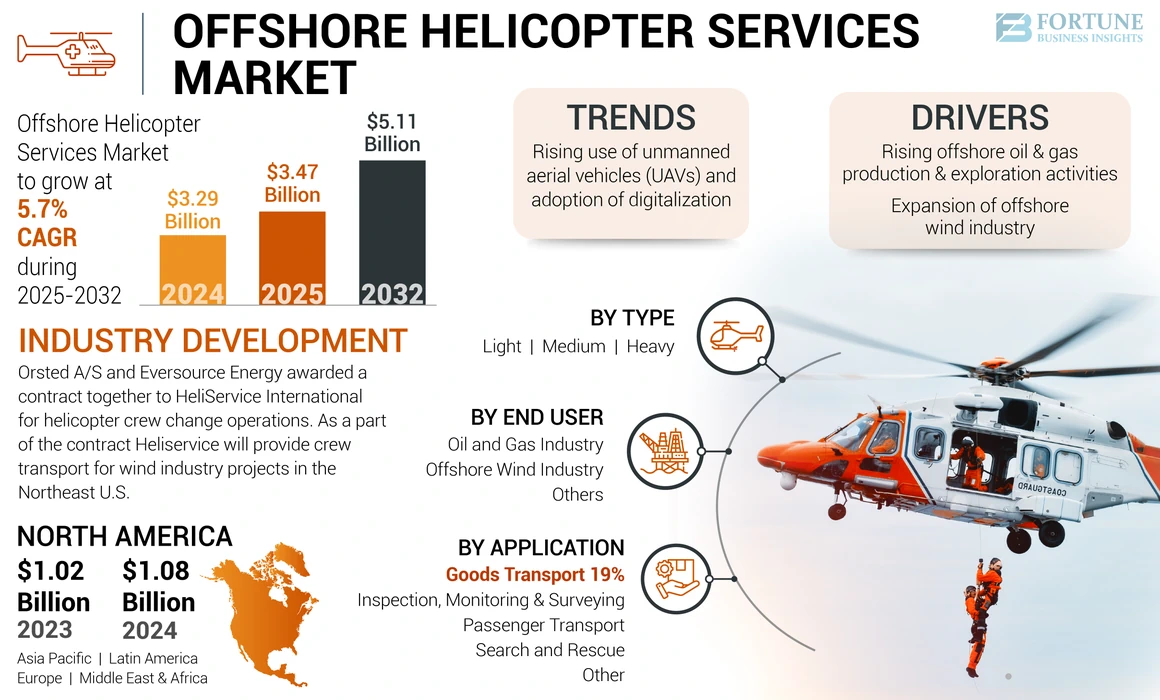

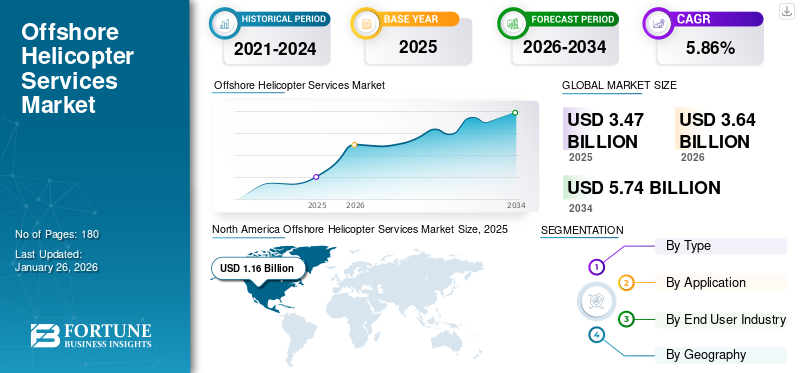

世界のオフショアヘリコプターサービス市場規模は、2025年に34億7,000万米ドルと評価された。市場は2026年の36億4,000万米ドルから2034年までに57億4,000万米ドルへ成長し、年平均成長率(CAGR)5.86%を示すと予測されている。北米は2025年に32.37%の市場シェアでオフショアヘリコプターサービス市場を支配した。さらに、米国におけるオフショアヘリコプターサービス市場規模は、航空・旅客輸送量および貨物輸送量の増加が市場規模と成長を牽引し、2032年までに推定11億4,150万米ドルに達すると予測されている。

オフショアヘリコプターサービスとは、オフショア石油・ガス産業をはじめ、風力エネルギー、海洋調査、緊急サービスなどのオフショア産業における作業を支援するため、輸送、物流、捜索救助その他の活動にヘリコプターを活用するサービスを指す。

これらのサービスはオフショア作業の効果的な運営に不可欠である。人員や機材をオフショア施設、船舶、プラットフォームへ迅速・効率的かつ安全に輸送する。これらのサービスには、飛行計画、飛行前点検、安全ブリーフィング、乗客・貨物の積み下ろしなど、幅広い活動が含まれます。オフショア作業の需要増加により、2023年から2030年にかけて世界市場規模の成長が促進されると予想されます。世界的な渡航制限、ロックダウン、経済活動の縮小により様々な分野でオフショア活動の需要が減少したため、市場はCOVID-19パンデミックの影響を大きく受けました。これには、グローバルなオフショアヘリコプターサービス、捜索救助サービスなどが含まれます。

無料サンプルをダウンロード このレポートについて詳しく知るために。

日本のオフショアヘリコプターサービス市場インサイト

日本がエネルギー安全保障の強化と新たな洋上資源開発に取り組む中、オフショアヘリコプターサービス市場は経営層にとって重要な戦略領域となっています。洋上風力などの再生可能エネルギーインフラの拡大や、海洋資源開発への注目が高まる中、安全性と効率性を両立した輸送ソリューションへの需要が加速しています。先進的な航空運行技術や業界パートナーシップの活用は、持続可能な事業運営と国際競争力の向上に直結し、日本企業にとって成長機会を最大化する鍵となるでしょう。

世界のオフショアヘリコプターサービス市場概要

市場規模と予測

- 2025年市場規模:34億7,000万米ドル

- 2026年市場規模:36億4,000万米ドル

- 2034年予測市場規模:57億4,000万米ドル

- CAGR:2026年~2034年 5.86%

市場シェア

- 北米は2025年に32.37%のシェア(10億8,000万米ドル相当)でオフショアヘリコプターサービス市場をリードした。この地域の成長は、大規模なオフショア石油・ガス掘削装置の存在と、深海作業および洋上風力発電開発への需要増加によって牽引されている。

- サービス種別では、オフショア作業全体での緊急サービス需要の増加を背景に、捜索救助セグメントが支配的になると予想される。機種別では、汎用性と幅広いオフショア活動への適応性から、中重量ヘリコプターが最大のシェアを占める。

主要国のハイライト

- アメリカ合衆国:2032年までに11億4150万米ドルに達すると予測。オフショア探査の増加、航空・旅客輸送の拡大、オフショアインフラ支援のための貨物物流が牽引要因。

- イギリス:欧州のオフショアヘリコプターサービス市場は、SAR契約とオフショア風力発電所運営への継続的投資(特に北海地域)により強化。

- ノルウェー:オフショア物流におけるドローン統合とデジタル化の進展を主導。エクイノール社がオフショアプラットフォーム向けUAV配送サービスを先駆的に展開。

- 中国:主要石油会社による800億米ドル超の上流エネルギー投資を背景に、オフショア掘削を拡大。ヘリコプター輸送への需要が大幅に増加。

- ブラジル: プレソルト盆地での新たな石油発見と、移転・廃止措置活動の増加がオフショア成長を牽引。ペトロブラスは主要な市場推進役であり続ける。

- UAE:アブダビ・アビエーションやガルフ・インターナショナル・サービスなどの主要地域事業者が、中東全域のオフショアプラットフォーム向けサービス提供能力を拡大し続けている。

オフショアヘリコプターサービス市場の動向

無人航空機(UAV)の利用増加とデジタル化の導入が顕著な市場トレンド

無人航空機(UAV)とは、様々なセンサーを搭載し自律的に誘導可能な航空機またはドローンを指す。有人航空機よりも効率的で、より広い範囲と長時間の飛行が可能である。石油・ガスパイプラインや風力タービンの調査、点検、監視など多様な任務に活用できるため、オフショア事業分野における無人航空機の利用が増加している。これにより大幅なコスト削減と安全性の向上が図られる。Bristow Group、CHC Helicopter、PHI Groupなどの主要企業は、既存サービスを支援するためドローン技術への投資を進めている。例えば、

- 2022年6月、Nordic UnmannedはノルウェーにおけるEquinorの「ドローン海洋物流」契約の第2フェーズに選定された。オフショア活動は2022年8月15日、北海のガルファクスCオフショアサイトから開始されました。同社はオフショア物流サービスにUAVを導入した初の事業者であるため、この運用はUAV業界とエクイノールにとって重要なマイルストーンとなります。

さらに、安全性の向上、効率性、費用対効果を高めるため、デジタル技術の採用が市場で人気を集める主要トレンドとなっている。事業者はデータ分析や予知保全を活用し、サービスの安全性と信頼性を向上させるためにこれらの技術を利用している。デジタル技術は遠隔監視システムにも寄与し、運用パフォーマンスの改善に貢献する。加えて、航空電子システムの進歩、政府やその他様々なエンドユーザー産業からの契約獲得、戦略的パートナーシップや協業も市場の主要トレンドである。

無料サンプルをダウンロード このレポートについて詳しく知るために。

オフショアヘリコプターサービス市場の成長要因

オフショア石油・ガス生産および探査活動の増加が市場成長を牽引すると予想される

海洋生産・探査活動では、乗組員や貨物を海洋掘削装置へ安全かつ確実に輸送するサービスが不可欠です。ヘリコプターは、遠隔地への到達能力と悪天候下での運用能力から、海洋探査・生産活動における主要な輸送手段として選ばれています。例えば、2022年6月の米国エネルギー情報局(EIA)の短期エネルギー見通し(STEO)予測によれば、2022年には新たな油田が発見され操業開始となる見込み エネルギー情報局(EIA)の短期エネルギー見通し(STEO)予測によれば、2022年には新規油田が発見され生産開始となる見込みです。2023年末までに、新たに発見された油田は米国連邦メキシコ湾沖合(GOM)における天然ガス生産量の5%、原油生産量の14%を占めると予想されています。

また、天然ガス生産量は2022年の日量0.1億立方フィート(Bcf/d)から2023年には2.1 Bcf/dへ増加すると予測されている。世界中で新たに発見されたこれらの油田では、本土と沖合の石油掘削装置間の要員やその他の設備の輸送が必要となり、これが市場の成長を促進します。さらに、深海探査・開発の拡大により新たな油田発見や海洋研究が進み、予測期間中の市場成長を牽引すると見込まれています。

洋上風力産業の拡大が市場成長を促進すると予測

洋上風力産業は急速な成長を遂げており、これにより洋上からのヘリコプターサービス需要が促進されると予想される。洋上風力プロジェクトでは、新規設置、頻繁な監視・点検、その他の資源要件が洋上拠点から必要となるため、当該分野におけるヘリコプターサービスの需要が増加する。例えば2022年9月には、国際再生可能エネルギー機関(IRENA)、 米国およびデンマーク政府は連合を形成し、世界の洋上風力発電設備容量を2021年の57GWから2030年までに380GWへ670%増加させることを目指す「グローバル洋上風力アライアンス」を発足させた。

洋上風力産業の拡大に伴い、洋上ヘリコプター運航事業者の複数企業が事業成長を報告している。例えば、バブコック・インターナショナル・グループは、英国における洋上風力プロジェクト(ホーンシー・ツー及びトリトン・ノール洋上風力発電所を含む)への輸送サービス提供契約を獲得した。さらに、エネルギー需要の増加と洋上風力産業の成長を促進する政府施策が、市場成長を後押しすると予想される。

抑制要因

安全懸念、厳格な規制枠組み、高コストが市場成長を阻害

過去報告された複数の事故から、安全記録はヘリコプターにとって重要な懸念事項である。洋上ヘリコプターサービスに関連する安全上の懸念は、業界の成長に影響を与え、サービス需要を減少させる可能性があります。例えば、米国国家運輸安全委員会(NTSB)の2020年報告書によると、米国のヘリコプター事故率は10万飛行時間あたり3.38件であり、固定翼航空機の事故率を上回っています。こうした要因が市場の成長を抑制すると予想される。

さらに、高い運用コストもオフショアヘリコプターサービス産業の妨げとなる見込みである。燃料、整備、保険などの要素が市場の成長にとって重大な課題となる。加えて、規制枠組みが国によって異なるため、事業者は様々な安全・運用規制を遵守しなければならない。これにより、サービスプロバイダーが異なる地域で事業を展開することが困難になる。

オフショアヘリコプターサービス市場のセグメント分析

タイプ別分析

多目的ヘリコプターの需要増加により中重量セグメントが市場を支配

機種別では、市場は軽量、中量、重量の3つに分類される。2022年には中量セグメントが市場シェアを支配した。中量ヘリコプターは軽量機より大型で、最大離陸重量は6,000~18,000ポンド(約2.7~8.2トン)である。捜索救助、 法執行、消防など。中型セグメントは、オフショア産業からの多目的ヘリコプター需要増加により、着実な成長が見込まれる。

軽量ヘリコプターは小型・機敏・操作容易を特徴とし、最大離陸重量は6,000ポンド未満。検査・監視用途の需要増により、軽量ヘリコプターは世界で最も成長が速いセグメントと推定される。

用途別分析

多様な分野における緊急サービス需要の高まりにより、捜索救助セグメントが市場を主導

用途セグメントは、点検・監視・測量、旅客輸送、貨物輸送、捜索救助、その他に分類される。捜索救助セグメントが市場を主導しており、需要の増加と緊急サービスの高コスト化により、予測期間中最も急速に成長するセグメントと見込まれている。

旅客セグメントは著しい成長が見込まれる。様々な海洋活動における要員需要の増加が、旅客セグメント市場の拡大を促進すると予測される。

このレポートがどのようにビジネスの効率化に役立つかを知るには、 アナリストに相談

エンドユーザー産業別分析

石油・ガス産業がセグメントを支配:乗員・貨物輸送向けヘリコプターサービスの需要増加が要因

エンドユーザー産業別では、市場は石油・ガス産業、洋上風力産業、その他に区分される。石油・ガス産業セグメントは、乗組員および貨物輸送のためのヘリコプターサービス需要の増加により、基準年度において市場を支配している。石油・ガス産業はヘリコプターに大きく依存している。この産業は、独自の機体を所有するか、ヘリコプターサービスプロバイダーに契約を委託している。例えば、

- 2023年6月、エココプターはチリ南部におけるエナップ社向けヘリコプターサービス提供の入札を獲得したと発表した。本契約はマガリャネス地方に位置するエナップ社の石油プラットフォーム向け乗組員・貨物輸送サービスの提供を目的とする。

洋上風力発電産業セグメントは、予測期間中に著しい成長が見込まれています。このセグメントの成長は、世界的な洋上風力発電産業の拡大によるものです。さらに、再生可能エネルギーへの需要増加も、このセグメントの成長を牽引すると予想されます。

地域別インサイト

地理的には、市場は北米、欧州、アジア太平洋、ラテンアメリカ、中東・アフリカに区分される。

North America Offshore Helicopter Services Market Size, 2025 (USD Billion)

この市場の地域分析についての詳細情報を取得するには、 無料サンプルをダウンロード

北米は2024年に市場を支配し、10億8000万米ドルと評価された。この地域の高い市場成長は、主要な海洋石油・ガス掘削装置の存在と、深海海洋開発活動への需要増加に起因しています。さらに、検査から貨物輸送まで様々な用途でヘリコプター輸送サービスを必要とする洋上風力産業の拡大も、市場の成長を後押ししています。

欧州は基準年度において市場で2番目に大きなシェアを占めています。複数の欧州諸国は、対応能力向上のため捜索救助(SAR)活動に多額の投資を行っている。例えば2022年9月、ノルウェーの石油精製会社エクイノールは、2023年9月1日より開始予定の4年間契約でブリストウ・ノルウェーA/SにSAR契約を授与した。本契約には最大7年間の延長オプションが付帯している。

アジア太平洋地域はヘリコプター市場で最も急成長している地域である。この成長率は、政府による石油・ガス産業への投資拡大に起因する。例えば2022年4月には、中国石油天然気集団公司(CNPC)、中国石油化工公司(Sinopec)、中国海洋石油総公司(CNOOC)が資本設備に800億米ドル以上を支出する計画であり、これは前年比最大6.3%の増加となる。(CNPC)、中国石油化工(Sinopec)、中国海洋石油総公司(CNOOC)は、2021年比最大6.3%増となる800億米ドル超の設備投資を実施する予定である。

ラテンアメリカでは、ブラジルなどの国々における移転・廃止措置作業の増加により、予測期間中に大幅な成長が見込まれる。例えば2022年、ブラジル国営企業ペトロブラスは、ブラジル沖合のプレソルト・カンポス盆地に位置する探査井で石油を発見した。同社は新たな発見の品質を評価するため、最終深度に達するまで掘削作業を継続する意向である。

中東・アフリカ市場は近い将来、大幅な成長が見込まれる。この成長は、オフショア石油生産の増加とパイプライン検査・監視需要の高まりによるものであり、予測期間中の市場成長を促進すると予想される。

海洋ヘリコプターサービス市場における主要企業一覧

主要プレイヤーの重点戦略:M&A、サービス多角化、新興市場進出、持続可能な運営

世界のオフショアヘリコプターサービス市場は比較的分散しており、Bristow Group Inc.、Petroleum Helicopters International Inc.、CHC Helicopter Group、Omni Helicopters International (OHI) SA、NHV Groupなどが主要プレイヤーとして存在します。主要企業は、サービスの多様化、新興市場への進出、持続可能な運営に注力している。例えば2022年10月、ベルギーのヘリコプター運航会社NHVグループはトタルエナジーズと提携し、洋上風力発電業界で持続可能な航空燃料(SAF)を使用した初の飛行を完了した。これにより洋上風力発電における二酸化炭素(CO2)排出量の削減が促進される。(SAF)を使用した初の飛行を完了しました。これにより、トタルエナジーズが排出する二酸化炭素(CO2)を27%削減することが可能となります。トタルエナジーズはフランスに本拠を置く総合エネルギー・石油企業です。

主要企業プロファイル一覧:

- ブリストウ・グループ社(米国)

- Petroleum Helicopters International Inc. (米国)

- CHC Helicopter Group (米国)

- Omni Helicopters International (OHI) SA (ポルトガル)

- NHV Group (ベルギー)

- アブダビ・アビエーション社 (UAE)

- ガルフ・インターナショナル・サービスズ QPSC (UAE)

- エリクソン・インコーポレイテッド (米国)

- CITIC Offshore Helicopter Co. Ltd. (中国)

- Cougar Helicopters (カナダ)

業界の主な動向:

- 2023年4月 – 南アフリカに本拠を置く航空事業者アルティメット・アビエーション・グループは、CHCヘリコプターからオフショア・ヘリコプター・サービスUKを非公開金額で買収を完了した。この買収によりアルティメット・アビエーション・グループの能力が強化され、欧州での存在感が拡大する。オフショア・ヘリコプター・サービスUKは、2021年にCHCが買収したバブコック・インターナショナル・グループの子会社である。

- 2022年10月 – 英国の石油・ガス企業ネプチューン・エナジーは、オランダ北海におけるオフショア輸送契約を5,300万米ドルで獲得した。契約の一環として、CHCはオランダに拠点を置く29のオフショアプラットフォームへの輸送サービスを提供する予定である。

- 2022年10月 – 米国を拠点とするヘリコプター運航会社PHI Aviationは、BP p.l.c.との契約を延長し、メキシコ湾におけるヘリコプター輸送サービスを提供することになった。契約金額は非公表。この複数機契約は10年間の契約期間を持ち、PHIのフーマ基地からシコルスキーS-92を常時提供するという既存契約の修正である。

- 2022年10月 – ベルギーに拠点を置くオフショアヘリコプター運航会社NHVグループは、石油ガス会社INEOS FPSから5年間のヘリコプターサービス契約を獲得した。契約内容の詳細は非公開だが、NHVはNHVアバディーン拠点からフォーティーズ・ユニティへのヘリコプター運航を提供する。

- 2022年4月 – Orsted A/SとEversource Energyは共同で、ヘリサービス・インターナショナルにヘリコプター乗務員交代業務の契約を授与した。契約の一環として、ヘリサービスは両社の合弁事業である米国北東部の洋上風力発電プロジェクト向けに乗務員輸送を提供する。

レポート概要

本オフショアヘリコプターサービス市場レポートは詳細な市場分析を提供します。研究開発能力や運用サービスの最適化など、主要な側面を網羅しています。さらに、オフショアヘリコプターサービス市場の動向、分析、COVID-19の影響に関する洞察を含み、主に主要な業界動向を強調しています。上記に加え、近年における世界市場の成長に寄与した複数の要因に焦点を当てています。

カスタマイズのご要望 広範な市場洞察を得るため。

レポートの範囲とセグメンテーション

|

属性 |

詳細 |

|

調査期間 |

2021-2034 |

|

基準年 |

2025 |

|

推定年次 |

2026 |

|

予測期間 |

2026-2034 |

|

過去期間 |

2021-2024 |

|

成長率 |

2026年から2034年までのCAGRは5.86% |

|

単位 |

金額(10億米ドル) |

|

セグメンテーション |

種類別

|

|

用途別

|

|

|

エンドユーザー別

|

|

|

地域別

|

よくある質問

フォーチュン・ビジネス・インサイトズの調査によると、2026年の市場規模は57億4000万米ドルと評価された。

市場は、2026年から2034年の予測期間にわたって5.86%のCAGRを記録する可能性があります。

捜索救助セグメントは、緊急サービスの需要が世界中で増加しているため、市場をリードすると予想されています。

北米市場規模は2025年に11億2000万米ドルと評価された。

オフショアの石油とガスの生産および探査活動の増加オフショア風力産業の拡大は、市場を推進する重要な要因です。

市場のトッププレーヤーの一部は、Bristow Group Inc.、Petroleum Helicopters International Inc.、CHC Helicopter Group、Omni Helicopters International(OHI)SA、NHV Groupなどです。

2025年、米国が市場を支配した。

安全性の懸念、厳しい規制の枠組み、および高い運用コストは、サービスの展開を抑制することが期待されています。

専門家にお問い合わせください 専門家に相談する

- 2021-2034

- 2025

- 2021-2024

- 180

30~60時間の無料カスタマイズ

地域と国のカバレッジを拡大、 セグメント分析、 企業プロフィール、 競合ベンチマーキング、 およびエンドユーザーインサイト。