米国発電機販売市場規模、シェア及び業界分析:出力別(75kVA未満、75-375kVA、 375-750kVA、750kVA以上)、燃料タイプ別(ディーゼル、ガス、その他)、用途別(連続負荷、ピーク負荷、予備負荷)、エンドユーザー別(鉱業、石油・ガス、建設、住宅、船舶、製造、製薬、商業、通信、その他)および予測、2025-2032年

主要市場インサイト

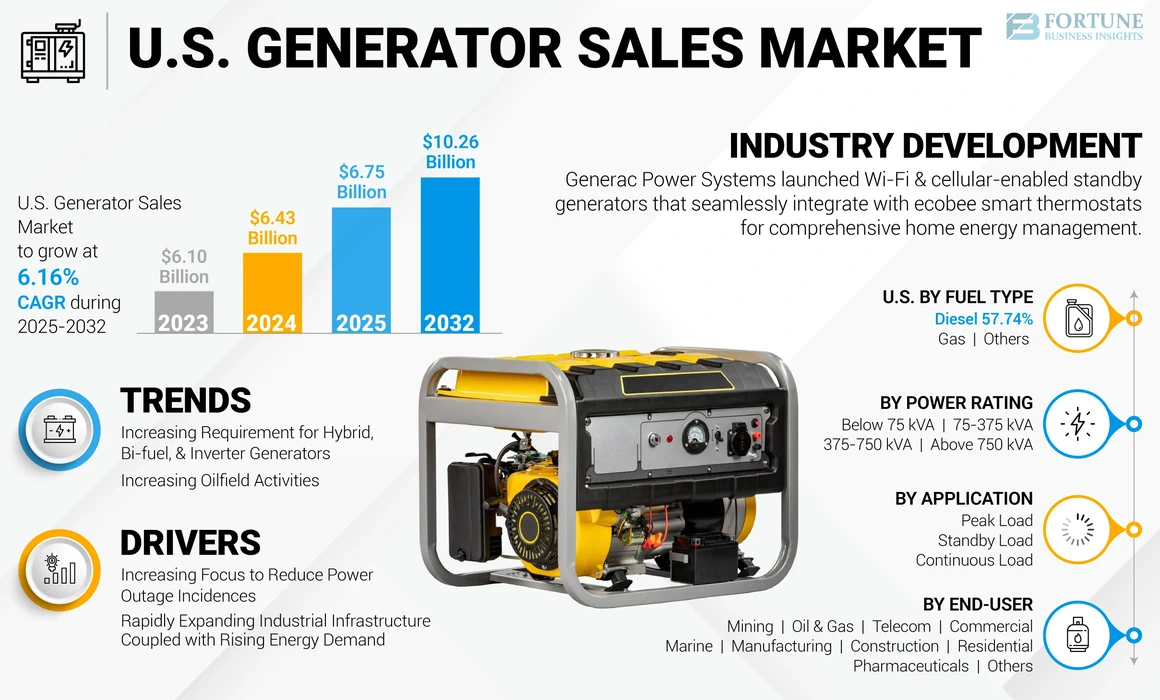

米国の発電機販売市場規模は2024年に64億3,000万米ドルと評価された。市場は2025年に67億5,000万米ドルに達し、2032年までに102億6,000万米ドルに達すると予測されており、予測期間中のCAGRは6.16%を示す。

ジェネレーター技術の顕著な発展は、市場の大幅な成長をもたらしました。急速な工業化と都市化により、一定の電源の需要が急増し、発展の重要な要素になりました。発電機の利用の増加と技術の進歩の高まりにより、発電機の需要がさらに高まりました。途切れない、壊れていないピーク電力需要の要件により、産業、商業部門、および住宅で発電機が重要な機器になりました。米国は、グローバルジェネレーター販売市場の主要な参加者の1つであり、予測期間中に大幅な成長を目撃すると予想されています。

Covid-19のパンデミックは、発電機業界に有害な影響を与えました。全国的な封鎖など、厳しい規則のために大きな損失を被りました。炭化水素の探査と生産、新しい資産の採掘、建設活動、特に新しい商業インフラストラクチャなど、必要な資本が利用できないため、新しいエンドユーザープロジェクトの開始に障害を生み出し、市場の成長に悪影響を及ぼしました。出荷チャネルの混乱は、発電機の米国、中国、インドへの輸入に影響を与えました。ディーゼルジェネレーターアジア太平洋地域の計り知れない投資の可能性があるため。

それどころか、これらの国は、ウイルスの拡散を封じ込めるために、産業作戦のさまざまな地域および国家レベルの閉鎖レベルを受けました。その結果、米国への発電機の輸入が影響を受けており、それによって国内の市場全体に影響を与えています。

米国のジェネレーター販売市場の動向

ハイブリッド、バイ燃料、インバータージェネレーターの要件の増加は重要な傾向です

ハイブリッドジェネレーターは、従来の発電機セットと別の制御可能な電源の組み合わせです。燃料電池。この統合により、燃料効率が高く、騒音が減少し、環境に優しい電源源が可能になります。一方、双燃料発電機は天然ガスとディーゼルの両方を利用して、信頼性を高めます。インバータージェネレーターは、高度な電子回路とハイテク磁石を使用して、現在のタイプを入力から出力に反転させます。いくつかのメーカーは、二酸化炭素排出量と高い運用コストに対処するために、双燃料ジェネレーターを採用しています。このシフトは、発電機の販売のための米国市場のプレーヤーにとって機会を提供します。

たとえば、2021年4月に米国エネルギー省は、2050年までにバイデン大統領の目標に対する支持を発表しました。消費者の良心と持続可能な開発に対する義務の増加は、ハイブリッドおよび双燃の発電機の成長を引き起こします。この成長は、米国の発電機販売のために市場に大きな機会をもたらすと予想されています

市場の成長を促進するための油田活動の増加

企業はリーチを拡大し、ますます厳しく型破りな分野でE&P活動に従事しています。成功したオフショアオペレーターは、青い成長部門にとって非常に価値のある技術、インフラストラクチャ、および運用機能を確立しています。したがって、特に深海および超深さの海地域での新しい石油とガスの埋蔵量の開発は、高度な発電機の需要の高まりであり、世界市場の機会として機能します。

たとえば、エネルギー情報機関(EIA)は、2024 - 2025年に190,000 bpd増加して12.63百万bpdに増加すると予測しました。 EIAはまた、石油やその他の液体燃料の消費量が2023年に1日あたり100,000バレル増加して1日あたり2040万バレルに増加したと予測しました。これにより、米国はの探査と生産に迅速に投資するようになりました天然ガス陸上および沖合の場所からの原油。発電機を油田の電源として利用し、すべての操作に採掘活動を行うと、セクターの重要な要素になります。国内のエネルギー生産の増加は、国内の発電機の販売の市場成長に間接的に影響します。

無料サンプルをダウンロード このレポートについて詳しく知るために。

米国の発電機販売市場の成長要因

市場の成長を促進するための停電発生を減らすための焦点の増加

急激なグリッドの問題、送信および配電線の障害、気象問題、およびその他の要因は、米国の規制機関全体の電源に影響を与えています。予期しない停電により、住宅および商業部門での信頼できるバックアップ電源に対する消費者の需要が大幅に増加しています。ジェネレーター販売市場さらに、米国では、グリッド電源を備えた産業インフラ全体で運用を維持する能力により、ユーザーは停電条件と戦うための多数の措置を採用するようになりました。

たとえば、2022年12月に、深刻な冬の嵐が米国とカナダで広範な停電を引き起こしました。強力な北極圏の冬の嵐がこの地域を席巻したため、約150万人がいくつかの州に権力を握っていませんでした。冬の天候アラートは、沿岸から海岸までに及ぶ両国の広大な地域で発行されました。嵐は破壊的な風と凍結温度をもたらし、凍傷のリスクをもたらしました。 2022年11月、飛行機は米国メリーランド州の送電線に衝突し、州全体で大規模な停電をもたらしました。電力のカットオフは、90,000軒以上の住宅に影響を及ぼし、停止に直面している国全体のほぼ4分の1を占めていました。

エネルギー需要の上昇と相まって、急速に産業インフラストラクチャを拡大します市場の成長を強化する

電力需要の指数関数的な増加と、成長するニーズに応えるための新しい発電、送電、流通ステーションの構築は、業界のペースを増やすために予測されています。さらに、建設、製造、鉱業、商業、および他の多くのエンドユーザーセクターの建設、製造、鉱業、商業、および民間当局の増加により、ピーク時の消費者需要を満たすための努力を増やすようになりました。たとえば、2021年、米国国勢調査局は、公共建設への総支出が昨年と比較して2021年3月に約760億米ドル増加したと発表しました。同じ報告書は、住宅建設が1,380億米ドル前後の大幅な追加を占めているのに対し、他の建設は大幅に減少したことを示しています。

新しい公共安全インフラストラクチャの増加は、さまざまな垂直にエネルギー要件を高めると予測されており、継続的およびバックアップ電源製品の必要性を推進しています。たとえば、2021年9月、米国エネルギー情報局(EIA)は、建設、農業、鉱業、製造、精製を含む産業部門が米国のエネルギー消費の支配的なシェアを占める可能性が高いと予想していました。

抑制要因

クリーンエネルギー技術と厳格な排出基準の採用の増加大きな抑制要因です

政府は、化石燃料への依存を減らすためにグリーンエネルギー技術を利用するための目標を実施しています。必要な目標を超える米国の順守は、市場のペースを妨げる可能性があります。さらに、さまざまなソースからの有害物質の使用と排出を削減するために多数の政権によって導入された厳しい規範は、業界の規模を妨げる可能性があります。たとえば、2022年12月に、米国エネルギー情報局は、米国のバッテリー貯蔵容量が2050年までに大幅に増加すると発表しました。開発者と発電所の所有者は、今後3年間で米国のユーティリティスケールのバッテリー貯蔵容量を示唆して、2025年末までに30.0(G.W。)に達することを計画しています。

さらに、新しいソースパフォーマンス基準(NSP)の下での新しい固定ディーゼルエンジンの環境保護庁(EPA)の第一排出基準(NSP)によると、NSPは、一般的に適用可能なオフウェイまたはオフウェイの排出基準を満たすためにすべての新しいディーゼルエンジンを必要とします。準拠として認定される必要があります。 EPAのディーゼルエンジンは、一般に、粒子状物質と窒素酸化物の排出量を90%以上削減する必要があるモバイル容器排出基準に準拠しています。

米国の発電機販売市場セグメンテーション分析

電力評価分析による

750 KVAセグメントを超えて、大規模な業界での利用によって燃料を供給される最大の株式を保持する

電力評価に基づいて、市場は75 kVA未満、75-375 kVA、375-750 kVa、および750 kVaを超えるまでセグメント化されています。

上記の750 kVAセグメントは、緊急事態および継続的な電力状況に不可欠な必要性が不可欠であるため、最大のシェアを保持しています。これらのユニットは、継続的およびスタンバイまたは緊急の負荷を要求する信頼できる運用に電力を提供するために広く使用されています。発電機ユニットは、主に、石油ガスセクター、鉱業、発電所、建設、製造施設などの頑丈なエンドユーザー産業と統合されるように設計されています。

75 kVA未満の発電機は、住宅、商業、医療、鉄道などの低負荷アプリケーションで広く使用されています。これらは、静かに効率的に動作し、スタンバイおよび継続的な負荷に最適なソリューションを提供するために、コンパクトで軽量に設計されています。それらは、住宅ユーザーの数が急速に増加して家庭用電化製品を供給するために広く採用されています。

75-375 KVAジェネレーターは、データセンター、商業構造、製造工場、病院などの業界で簡単に統合できるように設計されています。また、この製品は、スタンバイ、ピークシェービング、および継続的な負荷操作のための審美的な利点を伴う競争力のある初期および運用コストを提供します。

375〜750 kVAの評価者は、主に石油ガス、鉱業、建設、商業、その他多くの業界の業界に設置されています。これらのユニットは、毎年無制限の時間の間、さまざまな場所で継続的な負荷操作を提供するように設計されています。

燃料タイプ分析による

ディーゼル燃料発電機の広範な使用へのセグメント成長を促進する

市場は、燃料タイプに基づいてディーゼル、ガスなどに分割できます。現在、発電機の最大シェアはディーゼルを燃料タイプとして使用しており、最大のセグメントになっています。ディーゼルジェネレーターは、大規模な施設、家、小さなオフィスの緊急電源のバックアップユニットとして一般的に使用されています。

ガス発電機は、ガスの化学エネルギーを電気エネルギーに変換する機械です。ガスは通常、緊急事態に駆動するために使用されますポータブルジェネレーターまた、再生不可能なリソースの中で最も手頃な価格で効果的な燃料です。天然ガスの消費と探査の増加は、セグメントの景観に追加すると予測されています。

他の燃料タイプを使用した発電機には、ガソリン、燃料油、バイオ燃料、木材ガスなどが含まれます。これらの燃料は、一般に、効率が低いため使用されていません。環境意識の増加とよりクリーンなエネルギーへのシフトは、セグメントの成長を促進すると予想されます。

このレポートがどのようにビジネスの効率化に役立つかを知るには、 アナリストに相談

アプリケーション分析による

頑丈な運用での使用により、より高いシェアを維持するための継続的な負荷セグメント

アプリケーションに基づいて、市場は連続負荷、ピーク負荷、およびスタンバイ負荷に分けられます。鉱業、農業、石油とガス、通信塔に広く設置された連続負荷セグメントは、高負荷操作を実施し、グリッドに到達できません。このセグメントは、業界全体の頑丈なアプリケーションのセットアップにより、米国の発電機販売市場シェアの最大値を占めています。それらは通常、定格容量の約70%で動作し、過負荷要件なしで300 kVAを超えると300 kVAを超える容量で主に機能します。

ピークシェービング負荷またはプライム発電機は、製造、発電所、データセンターなど、さまざまな負荷操作を備えた業界の垂直に主に統合されています。ユニットには、実行時間に基づく2つの主要なタイプがあります。これには、一般に400 kVAを超える荷重を伴う無期限と限られた持続時間操作が含まれます。製造能力の拡大、新しい生産プラントの組み込み、および石油とガスおよび鉱業セクターでの新しいプロジェクトの完了への投資は、セグメントサイズを強化するいくつかの要因です。

スタンバイジェネレーターは、住宅、商業、医薬品に統合された最も広く使用されているユニットの1つです。また、数kvaから1000 kvaの範囲の出力荷重を備えた公共ユーティリティソースに対応するように設計されています。

エンドユーザー分析による

要件の増加により最大のシェアを保持する住宅セグメント

エンドユーザーに基づいて、市場は鉱業、石油とガス、建設、住宅、海洋、製造、医薬品、商業、通信などに分かれています。

住宅セグメントは通常、低電力評価を選択し、主に荷重の削減と電力停止状況に取り組むためのスタンバイまたはバックアップ電源として使用できます。住宅セグメントは、上昇するリモート作業傾向に対応するための一貫したホームパワーバックアップの要件が増加しているため、最大の市場シェアを占めています。

石油とガス産業は、主力がなくても継続的なポンピングのために重機を運転するためにスタンバイとピークの負荷ユニットを必要とします。さらに、中seaのサイトにあるオフショアオペレーションは、継続的な負荷ジェネレーターに広く依存しており、中断することなくタスクを実行する信頼できる能力を提供します。スタンバイパワーおよびピーク負荷製品は、陸上操作では不可欠ですが、深海の手順では、さまざまな機能に継続的な電力、バックアップ電力、プライムパワーユニットが必要です。石油とガス産業への投資の増加、新しい埋蔵量の発見、およびバルク貯水池の豊富な存在は、セグメントの成長を促進します。

マイニング操作は、グリッド接続のない遠隔地での通常の電力が利用できないため、連続負荷発電機を広く統合します。さらに、プライムパワーまたはピーク負荷ジェネレーターは、停電を管理するために、高容量とスタンバイ負荷ユニットでさまざまな負荷を処理します。新しい鉱物埋蔵量の搾取の増加と相まって、現在の資産にわたる大幅な拡張計画がセグメントの景観を形作るように設定されています。

さまざまな業務用に発電機セットを設置する他のエンドユーザー産業には、農業が含まれます。水および廃水処理施設、鉄道、データセンターなど。これらの垂直は、ピーク、連続、およびバックアップ段階のジェネレーターセットを使用して、プロジェクトの運用寿命、メンテナンスのニーズ、騒音低減機能などを緩和します。

国の洞察

発電機の販売市場は、主に市場規模が大きいため、米国全体で分析されています。エネルギーセキュリティを確保し、農村部への電力アクセスを提供することを目的とした政府のイニシアチブを奨励することと、住宅、商業、および産業部門の急速な発展と組み合わさって市場の成長を促進することが期待されています。米国市場は、特にディーゼルと天然ガスジェネレーター市場。成長は、さまざまな商品の製造に燃料と原材料を提供する炭化水素および鉱物生産能力の大幅な増加に起因する可能性があります。

ピークとスタンバイの負荷は、距離を動用するプロジェクトのセットアップの増加と、国内の停電状況と戦うための拡大措置のために、彼らの設置が大幅に成長しているのを目撃しています。さらに、鉱業、製造、海洋、製薬などのさまざまな垂直にわたる新しい公共および民間の下部構造のセットアップに関連する継続的な産業拡張は、市場の成長を増強すると予想されます。

主要業界のプレーヤー

Generac Power Systems、American Honda Motor Corp.、Caterpillar Inc.

国の競争力のある風景は、ほんの一握りのキープレーヤーのみで構成されています。多くの人が、さまざまなエンドユーザーセグメントと電力評価のための信頼できるジェネレーターセットの開発への投資を増やしています。研究のほとんどは、パフォーマンス、生活、効率、展開の容易さを改善するために実施されています。 Generac Power Systems、American Honda Motor Corp.、およびCaterpillar Inc.は、著名な発電機製造会社であり、全国の販売の増加に投資していると考えることができます。彼らは将来的には市場のリーダーであり続けることが期待されています。

米国上位の発電機セールス会社のリスト:

- Generac Power Systems(私たち。)

- アメリカンホンダモーター社(私たち。)

- Caterpillar Inc.(米国)

- Cummins Inc.(私たち。)

- Ingersoll Rand(私たち。)

- ジョン・ディア(私たち。)

- ブリッグスとストラットン(米国)

- Hipower Systems(米国)

- コーラー - SDMO(フランス)

- ワッカーノイソン(ドイツ)

主要な業界開発:

- 2023年7月 - Briggs&Stratton Energy Solutionsは、カリフォルニアを拠点とするエネルギー貯蔵システムメーカーであるSimpliphi Powerを買収しました。この買収により、Briggs&Stratton Energy Solutionsは、Briggs&Strattonブランドの下でスケーラブルでインテリジェントなエネルギー貯蔵製品とともに、一連のスタンバイジェネレーターを販売できます。

- 2023年2月 - Caterpillar Inc.は、CAT C9.3Bディーゼルエンジンを搭載した米国EPAティア4最終排出基準を満たすモバイルディーゼル発電機セットであるCAT XQ330を発売しました。ジェネレーターには、EMCP 4.4デジタルコントロールパネルとプログラム可能なロジックコントローラー機能が装備されており、アプリケーション要件の変更に対応するための信頼性と柔軟性が向上します。

- 2023年1月-Generac Power Systems、Inc。は、Wi-Fiの完全なラインであるCellularがサポートするスタンバイジェネレーターを発表しました。 Generac Home GeneratorsをEcobeeサーモスタットと同化させることにより、自宅でのエネルギー管理は、使いやすいインターフェースである1か所で組み合わされます。住宅所有者は、発電機を停電で迅速かつ楽に使用できます。

- 2022年6月 - ホンダは、ホンダの最新のジェネレーターであるホンダEU3200Iを発表しました。シリーズポートフォリオ。高出力のホンダEU3200Iは、古いバージョン、圧縮されたポータブルパッケージのホンダEU3000Iジェネレーター、およびスペース節約よりも比較的多くのパワーと利便性を提供します。

- 2021年5月 - Cummins Inc.は、C1300N6およびC1000N6B NFPA 110タイプ10の有能な天然ガス発電機セットをスタンバイおよびピーク電源用途向けに発売しました。その特性には、インストールの容易さと試運転、CSA22.2での10秒のスタート、およびUL2200リスティングが含まれます。 Cummins PowerCommand 3.3コントローラー、サーキットブレーカーオプション、およびスキッドに取り付けられたラジエーターが装備されています。高音の減衰から保護するために、アルミニウムまたはガルバニールで構成される気象保護エンクロージャーが提供されます。

報告報告

調査レポートは、市場の詳細な分析を提供し、その重要な側面に焦点を当てています。また、調査レポートは、最新の発電機セールス業界の開発に関する重要な洞察を提供し、北米全体で急速に採用されている技術を精査しています。さらに、成長を刺激する要因と抑制のいくつかを強調し、読者が業界に関する詳細な知識を得るのに役立ちます。

カスタマイズのご要望 広範な市場洞察を得るため。

レポートスコープとセグメンテーション

|

属性 |

詳細 |

|

研究期間 |

2019-2032 |

|

基地年 |

2024 |

|

推定年 |

2025 |

|

予測期間 |

2025-2032 |

|

歴史的期間 |

2019-2023 |

|

成長率 |

2025年から2032年までのCAGR 6.16% |

|

ユニット |

価値(10億米ドル) |

|

セグメンテーション |

電力評価による

|

|

燃料タイプによって

|

|

|

アプリケーションによって

|

|

|

エンドユーザーによる

|

よくある質問

フォーチュン・ビジネス・インサイトによると、米国市場の規模は2025年に67億5000万米ドルであり、2032年までに102億6000万米ドルに達すると予測されている。

予測期間(2025-2032年)において、市場は年平均成長率(CAGR)6.16%で成長する見込みである。

ディーゼルセグメントは、収益に最大の市場シェアを保持しています。

停電の削減に焦点を当てることは、市場を推進する重要な要因です。

Generac Power Systems、American Honda Motor Corp.、Rolls Royce Plc、およびCaterpillar Inc.は、この市場の重要な参加者です。

発電機を油田の電源として利用し、すべての操作に採掘活動を行うと、セクターの重要な要素になります。国内のエネルギー生産の拡大は、国内の市場に間接的に影響を与えています。

専門家にお問い合わせください 専門家に相談する

- 2019-2032

- 2024

- 2019-2023

- 101

20%の無料カスタマイズを取得

地域と国のカバレッジを拡大、 セグメント分析、 企業プロフィール、 競合ベンチマーキング、 およびエンドユーザーインサイト。