ディーゼル発電機市場規模、シェア及び業界分析:可搬性別(固定式及び可搬式)、出力別(75kVA未満、75~375kVA、375~750kVA、750kVA以上)、用途別(連続負荷、ピーク負荷、予備負荷)、エンドユーザー別(鉱業、石油・ガス、建設、 住宅、船舶、製造、製薬、商業、通信、電力会社、データセンター、その他)、地域別予測、2026-2034年

ディーゼルジェネレーター産業分析2026-2034

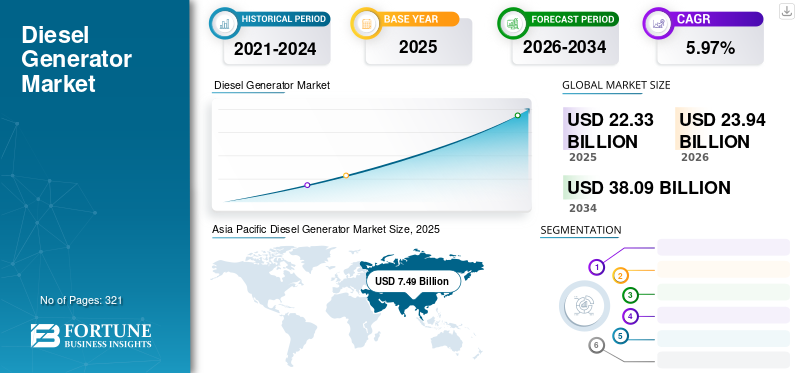

世界のディーゼル発電機市場規模は2025年に223億3000万米ドルと評価され、2026年の239億4000万米ドルから2034年までに380億9000万米ドルへ成長し、予測期間中に年平均成長率(CAGR)5.97%を記録すると予測されています。アジア太平洋地域は2025年に33.56%の市場シェアでディーゼル発電機市場を支配した。さらに、米国ディーゼル発電機市場は、停電頻度の増加、自然災害、電力系統の信頼性問題に後押しされ、2032年までに推定61億米ドルに達する大幅な成長が見込まれている。用途別では、2023年に連続負荷セグメントが33.24%の市場シェアを占めた。

ディーゼル発電機は、ディーゼル燃料を燃焼させて電力を生成する有用な機械である。これらの機械は、発電機とディーゼルエンジンの組み合わせを用いて電力を生成します。これらの発電機は、ディーゼル燃料に含まれる化学エネルギーの一部を燃焼させることで機械エネルギーに変換します。石油・ガスセクターにおける操業の拡大は、ディーゼル発電機の販売需要を生み出すでしょう。予測期間においては、世界的なインフラ整備の進展により市場が急成長すると見込まれています。

無料サンプルをダウンロード このレポートについて詳しく知るために。

日本のディーゼル発電機市場インサイト

日本では、安定した電力供給の確保や災害対策の重要性が高まる中、ディーゼル発電機の需要が注目されています。産業、商業施設、医療機関、インフラ分野では、高信頼性、長寿命、効率的なエネルギー運用を実現する発電機が求められています。また、環境規制や排出ガス基準への対応も市場成長における重要なポイントです。先進的な技術や高性能モデルの導入を示すことは、日本国内の安定供給ニーズに応え、持続可能な産業運営や災害対策の強化につながります。

COVID-19がディーゼル発電機市場に与える影響

COVID-19パンデミックは製造や輸送など多くの活動を停止させました。これにより深刻な労働力不足が発生し、供給・需要チェーンに影響を及ぼしました。さらに、世界的な実体経済の減速と不透明な政治情勢により、原材料価格と物流コストが上昇した。渡航制限も製造活動の減速に寄与し、新規ディーゼル発電機の設置に影響を与えた。これらの課題は、主要市場プレイヤー数社の経営を脅かした。COVID-19がディーゼル発電機に与えた重大な影響は、自動車、ガスタービンブレード冷却、電力・プロセス産業、HVAC(冷暖房空調)など、様々な産業分野の応用において顕著であった。

ディーゼル発電機市場の最新動向

停電問題への対策強化が市場成長を促進する見込み

ケーブル故障、気候問題、予告なしの停電、送電網システムの不具合など様々な要因による送配電網の障害は、官民を問わず多様な事業活動に深刻な支障をきたしています。欧州連合(EU)や米国エネルギー省(DoE)など複数の当局は、停電時に継続的な電力供給を確保するため、予備電源の利用を促進する施策を強化しています。

さらに、停電による支障は数週間以上続くこともあり、家庭や商業活動に深刻な影響を及ぼします。こうした状況は、顧客が信頼性の高い予備電源の導入を促す要因となります。

無料サンプルをダウンロード このレポートについて詳しく知るために。

ディーゼル発電機市場の推進要因

石油・ガス部門の大幅な拡大がディーゼル発電機の需要を牽引

石油・ガスの消費量は、多様な産業分野での応用拡大により著しく増加しています。さらに、新たな大規模炭化水素埋蔵量の発見増加と海洋油井の開発が相まって、ディーゼル発電機セットの需要を満たす見込みです。

- OPEC+による日量250万バレル(mbd)の追加減産により、ブレント原油価格はバレル当たり90米ドルを突破しました。一方、米国ヘンリー・ハブ天然ガス価格は2023年11月初旬に3.50米ドル/mmBtu(百万英国熱量単位)まで回復した。こうした混乱にもかかわらず、世界の石油需要は2023年に230万バレル/日増加し、史上初めて1億バレル/日の大台を突破する見通しだ。例えば2022年1月、ベイカー・ヒューズは米国で前週比6基の掘削リグが増加し、総リグ数が610基に達したと発表した。内訳は石油生産用495基、ガス生産用115基である。このうち陸上リグは590基、海洋リグは18基、内陸水域リグは2基であった。カナダでは前週比5基増加し、総リグ数は217基となった。内訳は石油生産用135基、ガス生産用82基である。2022年1月21日現在、メキシコ湾域では18基が稼働中である。

- BPが発表した「世界エネルギー統計レビュー2021」によると、2021年の一次エネルギー消費量は595.15エクサジュールで、うち石油が184.21エクサジュール、天然ガスが152.7エクサジュールを占めた。したがって、石油・ガス消費の増加がディーゼル発電機市場の成長を促進するだろう。

急速に発展する産業インフラと増加するエネルギー需要が市場成長を補完

世界的な生産活動の増加に対応する必要性が高まる中、ディーゼル発電セットの需要は拡大する見込みです。

- 国連工業開発機関(UNIDO)によれば、競争力ある産業パフォーマンス(CIP)指数は、各国の生産能力、工業化の強度、世界市場への影響を産業パフォーマンスの主要要素として評価している。工業化強度指数は、ブラジルが1990年から2018年にかけて年平均成長率-1.47%を記録したことを示した。ボツワナは28.09%という最高の前年比平均成長率を示した。ボツワナは28.09%で最高の前年比平均成長率を示した。対照的に、中国マカオ特別行政区は-11.49%と最低の年間平均成長率を示した。

さらに、様々な分野で効率的なエネルギー管理を実現するための支出と投資の増加は、ディーゼル発電機市場に新たな成長機会をもたらすと見込まれる。

- 例えば、2021年5月、 米国エネルギー情報局(EIA)は、2020年の国内総エネルギー消費量が93クアドリリオンBTU(英国熱量単位)に達し、そのうち36%以上が産業部門によるものであると発表した。これに対し、住宅部門と商業部門は、総エネルギー消費量のそれぞれ16%以上と12%を占めた。

抑制要因

厳しい排出規制とクリーンエネルギー代替手段の普及が市場成長を阻害する可能性

複数の国の主要政府機関は、グリーン技術の採用促進と化石燃料への依存度低減を目的とした様々な政策や目標を導入している。複数の国は、太陽光、水力、風力などのカーボンフリー電源の導入を含む大規模な目標の達成を義務付けられており、これがディーゼル発電機セット市場の発展を阻害する可能性があります。

さらに、有害物質の排出を抑制するための厳しい規制が導入されつつあり、これも製品の採用を妨げる要因となるでしょう。

- 2020年10月、デリー公害対策委員会は、インドの首都における汚染レベルを管理するための段階的対応計画の一環として、ディーゼル発電機の使用を禁止しました。しかし、2021年3月には都市部の汚染レベルが緩和されたため、この禁止令は解除された。

ディーゼル発電機市場のセグメント分析

携帯性別分析

固定式ディーゼル発電機は、大規模産業用途での利用増加により牽引力を獲得

携帯性に基づいて、市場は固定式と携帯式に区分されます。

2023年には、固定式セグメントが世界市場の成長を主導しました。大規模な産業用途や商業空間における固定式ディーゼル発電機の幅広い使用が、このセグメントの成長を推進するでしょう。例えば、カミンズ・インディア・リミテッドは、「メイド・イン・インド」製品である QSK60 G23: 2500-2750 kVA ディーゼル発電機(D.G.)シリーズを「Made in India」製品として発表しました。この発電機シリーズは、データセンターや商業ビル、空港などの大規模インフラプロジェクトなど、インドの産業分野における増大するエネルギー需要に対応するために使用される統合型電力ソリューションです。

ポータブル発電機は、医療業界、建設プロジェクト、鉱業など様々な用途における移動式発電機の需要に牽引され、最も急速に成長しているセグメントである。

出力定格別分析

高消費電力産業の需要により、750kVA超のディーゼル発電機セットが広く利用されている

定格出力に基づき、市場は75kVA未満、75~375kVA、375~750kVA、750kVA以上に区分される。

750kVA超は、重工業用途に牽引され支配的なセグメントとなる見込みです。さらに、発電機セットは様々なレベルの産業で多用され、緊急時の負荷を負担する必要があります。この要因がディーゼル発電機市場の成長を支えています。したがって、特に石油・ガスおよび建設産業における産業活動の増加は、750kVAを超える出力定格のディーゼル発電機セットの需要を増加させています。アグレコは375kVAガス発電機レンタルサービスを提供しており、信頼性の高いオフグリッドエネルギーを必要とする消費者や、特定のニーズに対応する熱電併給パッケージを導入したい顧客向けに、コスト効率に優れ低排出の電力を提供しています。375-750kVAセグメントは、可搬型発電設備が牽引する主要分野の一つです。産業分野における可搬型設備の需要拡大が、375-750kVAセグメントを後押ししています。

用途別分析

工業化の急速な進展により、連続負荷セグメントが市場を支配

用途に基づき、市場は連続負荷、ピーク負荷、予備負荷に区分される。

継続負荷セグメントは、各行政機関による遠隔地電化計画の推進により、ディーゼル発電機市場で最大のシェアを占めると予測される。世界的な工業化の進展に加え、デジタル産業向け継続負荷用発電セットの需要増加がセグメント成長を牽引している。中国、インド、東南アジア諸国は急速に工業化が進み、産業の円滑な運営のためにバックアップ電源に大きく依存している。BP世界エネルギー統計レビューによれば、アジア太平洋地域は2020年に253.72エクサジュールの一次エネルギーを消費した。さらに、製造業、石油・ガス、鉱業、データセンターなど高電力産業分野における投資拡大が、このセグメントの需要増を後押しする見込みである。

予備負荷セグメントは、燃料効率に優れた信頼性の高いバックアップ電源を求める顧客の傾向により成長している。中国では多くの企業がデータセンター向けに予備負荷用ディーゼル発電機セットを採用しており、燃料消費効率の高さが実証されている。レトンパワーのディーゼル発電機セットは、データセンターの電源供給源として使用される際、100%の効率性を提供する。

このレポートがどのようにビジネスの効率化に役立つかを知るには、 アナリストに相談

エンドユーザー別分析

投資拡大、新規埋蔵量の発見、大規模貯水池の存在が石油・ガス分野での製品利用を牽引

エンドユーザー別では、鉱業、石油・ガス、建設、住宅、船舶、製造、 製薬、商業、通信、電力、データセンター、その他に分類される。石油・ガス産業への投資拡大、新規埋蔵量の発見、および豊富なバルク貯蔵庫の存在が、このセグメントの成長を牽引する。ディーゼル発電機は信頼性の高い電源源であるため、掘削、ポンプ作業、積載など、石油・ガス関連作業全般に継続的な電力を供給できます。例えば2022年、米国運輸部門における留分(ディーゼル)燃料消費量(バイオディーゼルおよび再生可能ディーゼルを除く)は1日あたり約1億2500万ガロン、約298万バレルでした。エネルギー含有量ベースでは、ディーゼルは米国における総運輸エネルギー消費量の約23%、総一次エネルギー消費量の約6%を占めた。このセグメントの展望は、新たな鉱物埋蔵量の開発増加に加え、大規模な埋蔵量拡大計画によって形作られている。

住宅セグメントは、増加するリモートワークの傾向に対応するため、家庭向け安定した電力バックアップ需要の高まりにより成長が見込まれる。2023年までの政府政策を踏まえた2020年の政治シナリオによれば、石油生産は2040年までに12.8兆米ドルの価値に達すると予測されている。一方、国連が設定した排出目標に沿った持続可能な開発を政府が推進する2020年のシナリオでは、石油生産の価値は8.7兆米ドルにとどまると予測されていました。石油生産の増加は、予測期間中のディーゼル発電機セット(D.G.セット)の使用拡大を予測させます。

ディーゼル発電機市場の地域別分析

本市場は、北米、欧州、アジア太平洋、ラテンアメリカ、中東・アフリカの5つの主要地域で分析されています。

Asia Pacific Diesel Generator Market Size, 2025 (USD Billion)

この市場の地域分析についての詳細情報を取得するには、 無料サンプルをダウンロード

アジア太平洋地域は、大規模な都市化と工業化により、住宅用発電機市場を支配しています。同地域で急速に拡大するデータセンター産業は、これらの発電機に対する需要を今後も牽引し続けるでしょう。例えば、2022年12月にはキルロスカ社が、著名な交通インフラコンサルティング・エンジニアリング企業であるRITES Ltd.と意向書(LOI)を締結しました。両社は、国内外市場における車両、インフラ、都市交通分野でのビジネス機会の共同開拓を目指しています。

アジア太平洋地域では、医療研究開発施設、遠隔地公衆衛生診療所、大規模治療病院、医薬品試験・生産ユニットの設置も進んでいる。これらの取り組みが同地域の製薬産業の成長を牽引している。さらに、各国政府は僻地の村落や小都市など遠隔地を完全に電化する計画を導入している。加えて、住宅・商業・産業施設の急速な整備により、長年にわたりエネルギー需要が大幅に増加し、地域市場の成長を促進している。p>

例えば、2019年9月に米国エネルギー情報局(EIA)は、2050年までに世界のエネルギー消費増加量の半分以上が経済協力開発機構(OECD)非加盟国から生じると予測した。さらに同報告書は、インドと中国が需要急増の主要要因となり、同地域のエネルギー消費量がほぼ倍増すると見込んだ。

北米の成長は、石油・ガス産業、鉱業、住宅セクターへの投資拡大によって牽引されている。従来型・非従来型炭化水素埋蔵量の探査・生産への投資増加に加え、米国とカナダ全域での商業・製造業開発活動の活発化が、地域成長に大きく寄与している。例えば、 エネルギー大手 BP は「2021 年世界エネルギー統計レビュー」を発表し、2020 年の米国の原油生産量と消費量は、それぞれ 1 日あたり 1,647 万バレル以上、1,717 万バレル以上であったと報告しています。さらに、2023年4月、カミンズ社は、新しいクリーンエネルギー技術をサポートするために、米国のエンジン製造ネットワークに10億米ドル以上を投じて、特定の施設をアップグレードすると発表しました。カミンズ社は、この投資はノースカロライナ州、ニューヨーク州、インディアナ州の施設に充てられ、天然ガス、ディーゼル、そして最終的には水素などの低炭素燃料で稼働する燃料非依存型エンジンプラットフォームなど、クリーンエネルギー技術のアップグレードに充てられるとしている。中東およびアフリカでは、原油およびガスの探査・生産コストの削減と、豊富な石油・ガス埋蔵量により、より多くの炭化水素プラットフォームが設立され、地域市場シェアを補完する可能性が高い。クウェート、オマーン、UAE、カタール、バーレーン、サウジアラビアを含むGCC諸国における陸上・海洋資産を通じた石油・ガス探査・生産の膨大な潜在力は、同地域におけるこれらの発電機の需要を促進する見込みである。

さらに、外国投資や観光客誘致に向けた商業・産業インフラの革新への支出増加は、同地域の建設セクター環境を後押しする。加えて、COVID-19パンデミックのような困難な状況下でも操業を継続するため、地域プレイヤーが先進技術を導入していることが、地域市場の成長をさらに加速させる見込みである。

例えば2020年6月、UAEに本拠を置くFalcon Eye Dronesは、サウジアラビアがプロジェクト監視やコロナウイルス感染拡大時の安全確保を事業中断なしに実施するため、無人航空機(UAV)(ドローン)の活用に乗り出すと発表した。これにより、事業中断を回避しつつ、プロジェクトの監視やコロナウイルス感染拡大時の安全確保が可能となる。

競争環境

キャタピラー社は、その幅広い製品ポートフォリオと強力なブランド価値により、大きな市場シェアを占める見通し

キャタピラー社は、世界各地での製品販売を強化するため、さまざまな現地企業との提携を通じて販売、流通、マーケティングチャネルの強化に注力しており、市場を支配する見通しです。p>

さらに、この市場で事業を展開しているその他の主要企業としては、カミンズ社、アグレコ社、アトラスコプコ社、ジェネラック社、ブリッグス&ストラットン社などが挙げられます。これらの企業は、さまざまな業界向けにさまざまな定格の発電機セットを提供しています。たとえば、米国を拠点とするジェネラック・インダストリアル・パワー(Generac Industrial Power)またはジェネラック(Generac)は、10 kW から 1,250 kW 以上のディーゼル発電機を開発しており、カスタマイズおよび標準設計で、過酷な条件でも効率的に動作する能力を備えています。p>

その結果、市場には他にも数多くの中小規模のプレーヤーが存在し、連続負荷、ピーク負荷、予備負荷の要件に対応するために、さまざまな容量の製品を提供しています。これらの国や州レベルの企業は、新興経済国の潜在性の高いユーザーに、住宅、商業、通信、製薬、建設、その他多くの業界向けにサービスを提供することに重点を置いており、世界市場の重要な部分を形成しています。

トップディーゼル発電機メーカー一覧:

- Caterpillar Inc. (米国)

- Aggreko (英国)

- カミンズ社 (米国)

- Himoinsa (スペイン)

- John Deere (米国)

- Kohler SDMO (フランス)

- PRAMAC (イタリア)

- Kirloskar Electric Co.Ltd. (インド)

- Generac Power Systems (米国)

- FG Wilson (英国)

- Atlas Copco (スウェーデン)

- American Honda Motor Company Inc. (米国)

- Briggs & ストラットン(米国)

- インガーソル・ランド(米国)

- ヤマハ発動機株式会社(日本)

ディーゼル発電機業界の発展:

- 2023年10月: アグレコは最新型Tier 4 Final対応発電機をカナダ市場に導入。2022年より米国で提供開始された本製品は、100kW~500kWの出力範囲でカナダ規格協会(CSA)認証オプションが利用可能となった。同社は、カナダ環境保護法(CEPA)や米国環境保護庁(EPA)など、ディーゼル燃料発電機に対する最も厳しい排出規制を満たすためにこの発電機を開発したと述べた。

- 2023年2月:キャタピラー社は、移動式ディーゼル発電機「Cat® XQ330シリーズ」の発売を発表した。これは、米国の EPA Tier 4 Final排出基準を満たす新たな電力ソリューションです。強力なCat C9.3Bディーゼルエンジンを搭載したXQ330は、60Hz環境下で最大288kWの待機出力と264kWのピーク出力を、50Hz環境下では最大341kVAの待機出力と310kVAのピーク出力を提供します。

- 2023年2月:イタリアの電気ソリューション・発電機・マテリアルハンドリング機器プロバイダーであるPramac GmbHは、 (REFU Elektronik GmbH傘下のREFUstor)を買収したことを発表しました。REFUstorは、産業・商業市場向けバッテリー貯蔵ハードウェア、先進ソフトウェア、プラットフォームサービスの開発・供給企業です。ドイツ・プフルリンゲンに本社を置くREFUstorは、REFU Elektronik GmbHの完全子会社であり、Generac Power Systemsグループの一員です。(REFUstor)を買収したと発表した。REFUstor は、産業および商業市場向けのバッテリーストレージハードウェア、先進的なソフトウェア、プラットフォームサービスの開発および供給を行っている。REFUstor は、REFU Elektronik の子会社として 2021 年に設立され、完全統合型のターンキーエネルギー貯蔵システム、スタンドアロンのストレージインバーター、およびエネルギーサービス管理プラットフォームの開発に注力している。

- 2022年1月:中国工程技術標準協会は、科学技術成果データ賞の一環として、カミンズ・パワー・ジェネレーション(CPG)の最初の PowerBlocTM プロジェクトを表彰しました。2021年5月に発売された PowerBloc は、ディーゼルエンジン(電気システム)、水タンク(冷却システム)、燃料タンク(燃料システム)、マフラー(騒音低減システム)、電気パネル(制御システム)、防火システムを、高度に統合された 40 フィートの標準コンテナに組み込んでいます。3 台の PowerBloc 発電機のうち、最初の 1 台が 9 月に顧客のオフィスに設置されました。

- 2021年9月: コーラー・SDMOは、高出力発電機への需要増加に対応し、搭載型「Power Optimized Design Solutions(PODS)」製品ラインを発表。信頼性、性能、耐久性、安全性、モジュール性、競争力の最高水準を提供。ウォークイン型PODSは幅・高さ4メートルのベースモジュールを収容可能な空間を確保。エンクロージャーはディーゼル発電機の各部への最適なアクセスを提供し、作業員が全ての機能と保守作業を容易に実行できるようにします。ロックとパニックバーを備えたシングルターンドアにより、エンクロージャーへの日常的なアクセスが容易です。フロントドア付近のボタンで内部照明システムを制御します。

レポートのカバー範囲

本レポートは市場の詳細な分析を提供し、主要企業、製品/サービスの種類、製品の主要用途などの重要な側面に焦点を当てています。さらに、最新の市場動向に関する洞察を提供し、業界の主要な進展を強調しています。上記の要因に加え、本レポートは近年における市場成長に寄与した複数の要因を網羅しています。

An Infographic Representation of ディーゼル発電機市場

View Full Infographic

View Full Infographicさまざまなセグメントについての情報を取得するには、 お問い合わせをお寄せください

レポート範囲とセグメンテーション

|

属性 |

詳細 |

|

調査期間 |

2021-2034 |

|

基準年 |

2025 |

|

推定年次 |

2026 |

|

予測期間 |

2026-2034 |

|

過去期間 |

2021-2024 |

|

成長率 |

2026年から2034年までのCAGRは5.97% |

|

単位 |

価値(10億米ドル) |

|

セグメンテーション |

By 携帯性

|

|

定格出力別

|

|

|

用途別

|

|

|

エンドユーザー別

|

|

|

地域別

|

よくある質問

フォーチュン・ビジネス・インサイトズの調査によると、2025年の市場規模は223億3000万米ドルでした。

予測期間中、市場は年平均成長率(CAGR)5.97%を記録すると予測されています。

アジア太平洋地域の市場規模は2025年に74億9000万米ドルと評価されました。

エンドユーザーに基づいて、石油&ガスセグメントは世界市場をリードしています。

市場規模は2034年までに380億9000万米ドルに達すると見込まれています。

石油およびガス部門の大幅な拡大と急速に発展している産業インフラストラクチャは、エネルギー需要の増加とともに、市場の成長を促進します。

Caterpillar Inc、Generac Power Systems、カミンズ社、アトラスコプコ社などが、この市場で積極的に事業を展開しているトップ企業の一部です。

専門家にお問い合わせください 専門家に相談する

- 2021-2034

- 2025

- 2021-2024

- 321

30~60時間の無料カスタマイズ

地域と国のカバレッジを拡大、 セグメント分析、 企業プロフィール、 競合ベンチマーキング、 およびエンドユーザーインサイト。