定置型発電機の市場規模、シェアおよび業界分析、燃料タイプ別(ディーゼル、ガス、その他)、電力定格別(75kVA未満、75~375kVA、375~750kVA、750kVA以上)、アプリケーション別(連続負荷、ピーク負荷、待機負荷)、エンドユーザー別(鉱業、石油・ガス、建設、住宅、海洋、製造業、製薬、商業、電気通信、電力会社、データセンター、その他)、および地域予測、2026 ~ 2034 年

主要市場インサイト

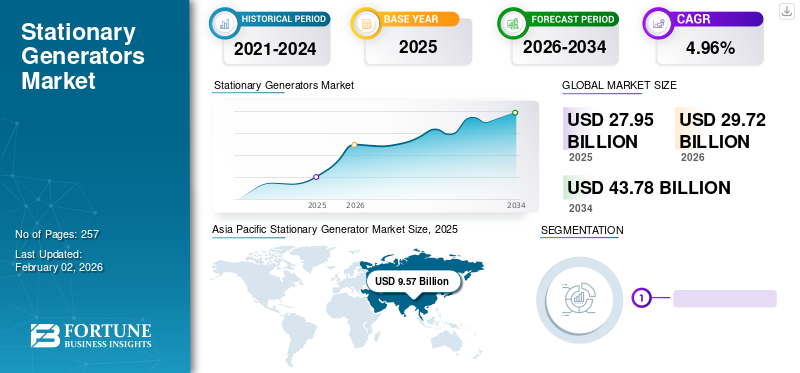

世界の定置型発電機市場規模は2025年に279億5,000万米ドルと評価され、2026年には297億2,000万米ドル、2034年までに437億8,000万米ドルに達すると予測されており、予測期間中に4.96%のCAGRを示します。アジア太平洋地域は、2025 年に 34.70% のシェアで世界市場を支配します。米国の定置型発電機市場は、極端な気象現象や送電網の不安定時における信頼性の高い電源バックアップ ソリューションの必要性により、2032 年までに推定 70 億 3,000 万米ドルに達し、大幅に成長すると予測されています。

世界中の産業部門の目覚ましい発展により、長時間労働や遠隔地でのエネルギー需要が増大しています。石油・ガス、鉱業、自動車、製薬、 電気通信、製造業は急速な工業化と都市化をもたらし、定置式および可搬式発電機産業が発展にとって重要なものとなっています。

新型コロナウイルス感染症(COVID-19)の世界的なパンデミックは前例のない驚異的なもので、定置型発電機の需要はパンデミック前のレベルと比較してすべての地域で予想を下回りました。したがって、ウイルスの発生により定置型発電機の需要が変化しました。市場は産業に大きく依存しているため、世界の産業情勢が長年直面してきた最大の低迷は投資にも影響を与えた。あらゆる産業の停止は電力の常時供給需要に大きな影響を与え、市場の暴落につながった。国連貿易開発会議の報告書によると、パンデミックは100万人以上の死者を出し、世界経済を4.3%以上縮小させている。

無料サンプルをダウンロード このレポートについて詳しく知るために。

定置型発電機市場の重要なポイント

- 2025年の市場規模:279億5,000万ドル

- 2026年の市場規模:297億2,000万ドル

- 2034 年の予測市場規模: 437 億 8,000 万ドル

- CAGR: 2026 ~ 2034 年で 4.96%

- 2025年にはアジア太平洋地域が34.70%のシェアを獲得して首位に立った。

- ディーゼルは2026年に59.83%のシェアを保持した。

- 連続負荷は 2026 年に 46.19% のシェアを保持

北米

2025年には北米が21.09%のシェアを占める。

アジア太平洋地域

2025年にはアジア太平洋地域が34.70%のシェアを獲得して首位に立った。

中東

中東およびアフリカは2025年に26.14%のシェアを占めた。

私たち。

米国:市場は2026年に55億1000万ドルに達すると予想。

日本

日本:2026年に市場は9.8億ドルに達すると予想。

続きを読む

定置型発電機の市場動向

据え置き型発電機市場に刺激を与える指数関数的なインフラ開発

道路、鉄道、空港のインフラでは、新興国と先進国による巨額の投資が定置式発電機セットの需要を高めることになっています。インド・ブランド・エクイティ財団によると、2021年にインドは13,298kmを超える高速道路を建設した。これは、2016 年から 2021 年にかけて 17% という驚異的な成長率を示しました。さらに、各国間の貿易の拡大により、投資家は事業の拡大に投資できるようになり、建設部門からの需要が増加する可能性があります。したがって、商業スペースの建設のための急激な建設活動は、市場にとって良い前兆となる可能性があります。 Financial Expressが2021年10月に掲載した記事によると、モール開発業者はインドで450万平方フィートを超えるモールスペースを開発すると予想されている。さらに、大幅な人口増加と都市化の進展により、市場の発展が促進されています。

化石燃料の需要増大に応える探査活動の活発化は重要なトレンド

従来の燃料は、輸送、製造、化学、発電などのさまざまな業界で不可欠です。人口の増加に加えて、産業の大幅な成長により、有利な市場機会がもたらされることが予想されます。さらに、製薬、自動車、宇宙・航空、化学などに必要な鉱物や金属の需要の増大に応えるため、世界中で大規模な採掘活動が定置式発電機の需要を活用すると予測されています。 2021年7月、インドがロシアのオフショア上流資産に約20億~30億米ドルを投資する計画であると報じられた。 2020年、ロシアは北極圏における海洋石油・ガス探査と生産を強化する計画を発表した。

無料サンプルをダウンロード このレポートについて詳しく知るために。

定置型発電機市場の成長要因

据え置き型発電機市場を後押しするには不十分な電力インフラが必要

電気は日常生活に欠かせないものです。しかし、世界中で何百万人もの人々が、不十分な送電網インフラのせいで暗闇の中で暮らしています。一貫した人口増加と都市部の拡大により、利用可能な送電網インフラに負担がかかっています。

国際エネルギー機関 (IEA)、国際再生可能エネルギー機関 (IRENA)、国連統計局 (UNSD)、および世界銀行が 2023 年に発表したデータによると、世界は 2030 年までにエネルギーに関する持続可能な開発目標 7 を達成する軌道に乗っていないことが記録されています。それは、2021 年にはサハラ以南のアフリカで 5 億 6,700 万人以上が電気を利用できないことを示しています。サハラ以南のアフリカ人口の 80% が電気にアクセスできず、アクセス不足は 2010 年とほぼ同じままです。現在の予測では、さらなる対策が講じられなければ、2030 年には 6 億 6,000 万人が電力にアクセスできないことになると推定されています。

2022 年、ガーナ グリッド カンパニー リミテッドは、国内の送電網インフラのアップグレードのために 10 億米ドルを超える投資を獲得する目標を発表しました。現在のインフラは老朽化しており、停電の主な原因となっています。その後、定置式発電機を使用して発電機にアクセスすることが増えています。無停電電源装置頻繁な停電を避けてください。この傾向に従って、据え置き型発電機市場は今後数年間で徐々に成長すると予想されます。

定置型発電機市場の成長を促進する電力需要の膨張

技術の進歩により、世界経済は過去数十年間で大幅な成長を遂げてきました。革新的なテクノロジーは、さまざまな業界に十分な機会をもたらしています。インターネットや情報通信技術などの革新的なテクノロジーは、世界中でビジネス モデルを若返らせています。したがって、消費財とビジネスの交流の増加により、インフラ、輸送、商業、産業部門が大幅に成長しました。これらの要因により電力需要が増加しています。世界の多くの地域では送電網からの電力供給が不十分で信頼性が低いため、信頼性の高い電力供給のための定置型発電機の需要が発生します。

米国エネルギー情報局(EIA)によると、世界の発電容量は50%から100%増加し、発電量は30%から76%増加すると予測されています。発電においては、2050 年までに石炭と天然ガスがそれぞれ総発電容量の 27% と 38% を占めると予想されています。

抑制要因

公共事業部門への投資の拡大とクリーンエネルギー技術の導入増加により定置型発電機市場を抑制

信頼性が高く中断のない電力供給を提供するために公益事業部門への投資が増加すると、市場規模の拡大が妨げられると予想されます。国際政府と地方自治体は、送電網インフラを強化し、増大する電力需要を満たすために取り組んでいます。 2022 年 1 月、米国エネルギー省は、国内の送電網インフラを強化および近代化するための「より良い送電網の構築」イニシアチブの開始を発表しました。さらに、温室効果ガス排出量(GHG)の増加に対する懸念の高まりが、再生可能エネルギーテクノロジー。この要因により、定置型発電機の拡大の市場範囲が制限されることになります。

定置式発電機市場セグメンテーション分析

燃料の種類による分析

ディーゼルが燃料セグメントを支配する

燃料の種類に基づいて、市場はガス、ディーゼル、その他に分類されます。ディーゼルセグメントは、高い燃費、低い税金と政府の補助金、さまざまなエンジンへの適合性、および信頼性の高い性能により、2026年には59.83%というかなりのシェアを占めます。の使用が増加天然ガスガソリン、バイオ燃料などの他の燃料が、予測期間中のセグメントの成長を推進しています。

このレポートがどのようにビジネスの効率化に役立つかを知るには、 アナリストに相談

定格電力解析による

750kVAを超える定格電力は産業の高度成長を予感させる

電力定格に基づいて、市場は 750kVA 以上、375 ~ 750kVA、75 ~ 375kVA、および 75kVA 以下に分類されます。産業用機器や機械は、掘削、掘削、材料の輸送などの重作業を実行するために高出力を必要とします。大幅な経済成長による世界的な産業の拡大により、高出力定格の発電機の需要が増加する見込みです。さらに、消費財の需要の増加により生産が拡大し、最終的には電力需要が増加する可能性があります。これらの要因により、2026 年には 750kVA 以上のセグメントの市場シェアが 24.17% に達すると予想されます。

アプリケーション分析による

連続負荷セグメントを駆動するための無停電電源装置の需要

アプリケーションに基づいて、市場はスタンバイ負荷、ピーク負荷、および連続負荷に三分されます。採掘、探査、建設活動には、信頼性の高い継続的な電源要件が不可欠です。さまざまな産業における化石燃料、鉱物、金属への膨大な需要は、連続負荷セグメントの機会を拡大する可能性が高く、2026 年には 46.19% のシェアを獲得して市場を支配すると予測されています。さらに、増加する電力需要を満たすために、定置式発電機が発電用に導入されています。この要因は市場の成長を促進すると予測されています。停電時のバックアップ電力需要の増大により、スタンバイ負荷セグメントが急速に成長しています。

エンドユーザー分析による

エンドユーザーセグメントを強化するために住宅セグメント全体で投資が増加

市場は、エンドユーザーに基づいて、医薬品、製造、建設、石油・ガス、鉱業、船舶、商業、住宅、通信、電力会社、データセンターなどに分類されます。住宅部門は、無停電バックアップの需要が高まっているため、2026 年にはシェア 22.16% で首位の座を維持します。リモートワークの傾向の増加と大規模な都市化は、市場にプラスの影響を与えると予想されます。住宅分野では主に定格電力の低い待機型発電機が使用されています。

石油・ガス部門では、探査、掘削、生産、精製活動のために安定した電力供給が必要です。高い電力要件のため、石油およびガス部門では、一般に、定格電力が大きく連続負荷の定置型発電機が使用されます。石油・ガス部門は、産業環境の中で最も支配的なエンドユーザー部門です。産業部門は、さまざまな地域での急速な工業化により、定置型発電機市場の進歩を促進すると予想されています。

特にアジア太平洋地域で製造業の発展が高まり、さまざまな消費者に完成品を提供することで、建設部門の成長が促進される可能性があります。消費主義の高まりにより、製造部門の発展が加速すると予想されます。さまざまな産業、特に製造業や建設業向けの原材料や最終用途製品を製造するには、さまざまな金属、石、鉱物が高度に要求されるため、鉱業部門に有利です。

地域の見識

Asia Pacific Stationary Generator Market Size, 2025 (USD Billion)

この市場の地域分析についての詳細情報を取得するには、 無料サンプルをダウンロード

この市場は、アジア太平洋、ヨーロッパ、北米、ラテンアメリカ、中東およびアフリカの 5 つの主要地域にわたって分析されています。

アジア太平洋地域

2025年、アジア太平洋地域は95億7,000万米ドルを生み出し、世界市場収益の34.70%に貢献しましたが、新興国によるインフラ開発への多額の投資により、2026年には103億1,000万米ドルに成長すると予測されています。インドと中国は世界人口の約 36% を占めており、世界経済の形成において重要な役割を果たしています。その結果、利用可能な送電網インフラは高い電力需要を満たすには不十分であり、定置型発電機市場の発展を後押しする可能性があります。日本市場は2026年までに9.8億ドルに達すると予測され、中国市場は2026年までに38.5億ドルに達すると予測され、インド市場は2026年までに22.6億ドルに達すると予測されています。

中東とアフリカ

中東およびアフリカは、2025 年に 72 億 9 千万米ドルの市場規模を記録し、世界市場シェアの 26.14% を獲得し、2026 年には 77 億 7 千万米ドルに達すると予測されています。中東およびアフリカは、石油とガスの継続的な探査により、収益性の高い機会を提供しています。さらに、アフリカのほとんどの国は送電網インフラを持っていないため、産業の成長がさらに拡大すると考えられます。米国国際開発庁によると、2021年12月の時点で、サハラ以南アフリカの3人に2人は送電網に接続された電力を持っていません。

ヨーロッパ

欧州は世界市場で強い存在感を維持し、2025年には30億1,000万米ドルに達し、シェア10.78%を占め、2026年には31億4,000万米ドルに達すると予想されています。

- 英国市場は2026年までに8億9,000万米ドルに達すると予測されており、ドイツ市場は2026年までに6億9,000万米ドルに達すると予測されています。

北米

北米地域は 2025 年に世界市場の 21.09% を獲得し、58 億 9 千万米ドルの収益を生み出し、2026 年には 62 億 2 億米ドルに達すると予測されています。北米における情報通信技術の成長とデータセンターの増加により、無停電電源供給の需要が高まると考えられます。米国には、信頼性の高い電源を必要とするトップテクノロジー企業がいくつかあります。この普及により、北米市場での地位が強化されるでしょう。米国市場は2026年までに55億1,000万米ドルに達すると予測されています。

ラテンアメリカ

ラテンアメリカ市場は、2025 年に 21 億 8000 万米ドルを生み出し、世界市場の 7.67% を占め、2026 年には 22 億 8000 万米ドルに達すると予想されています。ラテンアメリカは、ブラジル、アルゼンチン、メキシコ、その他の国での採掘および探査活動により、着実な成長を示しています。ヨーロッパはクリーン エネルギー システムに重点を置いていますが、多くの国では依然として発電に発電機を使用しています。さらに、製造業および自動車業界のトップ企業数社の存在が市場の成長を後押しすることになるだろう。

定置型発電機市場の主要企業のリスト

圧倒的な市場シェアは大手企業が享受する可能性が高い

市場の競争環境は非常に細分化されています。イノベーションとテクノロジーへの巨額投資により、主要企業が市場をリードすると予測されています。両社は、これらの発電機の性能特性を活用して事業拡大を模索している。定置式発電機のメーカー数の増加により、既存の企業間で健全な競争が生まれる可能性があります。企業は、これらの発電機のコスト、効率、定格電力、耐久性、出力に基づいて競争しています。

紹介されている主要企業のリスト:

- Caterpillar Inc. (U.S.)

- Himoinsa (Spain)

- Cummins Inc. (U.S.)

- Atlas Copco (Sweden)

- FG Wilson (U.K.)

- Briggs & Stratton (U.S.)

- Generac Power Systems (U.S.)

- Aggreko (U.K.)

- Ingersoll Rand (Ireland)

- PRAMAC (Italy)

- John Deere (U.S.)

- Kirloskar Electric Co. Ltd (India)

- Kohler-SDMO (France)

- American Honda Motor Company, Inc. (U.S.)

- Yamaha Motor Corporation, USA (U.S.)

主要な業界の発展:

- 2021年6月 –Caterpillar は、CAT GC ディーゼルスタンバイ定置型発電機製品ラインに 12 の新しいモデルを発売しました。これらのモデルのうち 6 つは 50 Hz アプリケーションで 450 ~ 715 kVA の定格を持ち、残りの 6 つは 60 Hz アプリケーション カテゴリで 350 ~ 600 kW に属します。

- 2021年8月 –カミンズは、「インド製」の新しい発電機を発表しました - QSK60 G23: 2500-2750 kVAディーゼル発電機 (DG)。この新しい定置型発電機は、ピーク負荷、連続負荷、およびスタンバイ負荷のアプリケーション向けに設計されています。

レポートの範囲

世界の定置式発電機市場レポートは、市場の詳細な分析を提供し、主要企業、製品/サービスの種類、製品の主要なアプリケーションなどの重要な側面に焦点を当てています。さらに、このレポートは市場動向に関する洞察を提供し、主要な業界の発展に焦点を当てています。上記の要因に加えて、レポートには、近年の市場の成長に貢献したいくつかの要因が含まれています。

カスタマイズのご要望 広範な市場洞察を得るため。

レポートの範囲とセグメント化

属性 | 詳細 |

学習期間 | 2021~2034年 |

基準年 | 2025年 |

推定年 | 2026年 |

予測期間 | 2026~2034年 |

歴史的時代 | 2021-2024 |

成長率 | 2026 年から 2034 年までの CAGR は 4.96% |

ユニット | 価値 (10億米ドル) |

セグメンテーション | 燃料の種類別

|

電力定格による

| |

用途別

| |

エンドユーザー別

| |

地域別

|

よくある質問

Fortune Business Insights の調査によると、2025 年の市場規模は 279 億 5,000 万米ドルでした。

市場は、予測期間(2026年から2034年)にわたって4.96%のCAGRで成長すると予想されます。

化石燃料の採掘および探査活動の拡大により、連続負荷セグメントが市場をリードすると予想されます。

アジア太平洋地域の市場規模は、2025 年に 95 億 7,000 万ドルに達しました。

頻繁な停電を回避するための継続的な電力供給に対する膨大な需要と、建設および採掘活動の増加が市場の成長を促進すると予想されます。

市場のトッププレーヤーには、Caterpillar Inc.、Himoinsa、Cummins Inc.、Atlas Copco、FG Wilson、Briggs & Stratton などがあります。

2025 年のシェアではアジア太平洋地域が市場を独占しました。

リモートワークの傾向の高まりにより、停電に対処するための信頼性の高い電源に対する要求が高まっており、住宅部門全体での製品の設置が促進されることになります。

専門家にお問い合わせください 専門家に相談する

- 2021-2034

- 2025

- 2021-2024

- 257

30~60時間の無料カスタマイズ

地域と国のカバレッジを拡大、 セグメント分析、 企業プロフィール、 競合ベンチマーキング、 およびエンドユーザーインサイト。