群ドローン市場規模、シェアおよび業界分析、制御/調整別 (リーダー/フォロワー群、集中制御群、分散型 AI 群、ハイブリッド群)、プラットフォーム別 (固定翼群、回転翼群、ハイブリッド VTOL 群)、ミッション タイプ別 (監視と偵察、戦闘/攻撃、電子戦 (EW)、物流と供給、エンターテインメント、農業、検査)、動作モード別(事前プログラム、適応型/AI主導、完全自律型協調)、ペイロード別(電子戦、運動/攻撃、その他)、エンドユーザー別、および地域予測、2025年から2032年

Swarm Droneの市場規模と将来展望

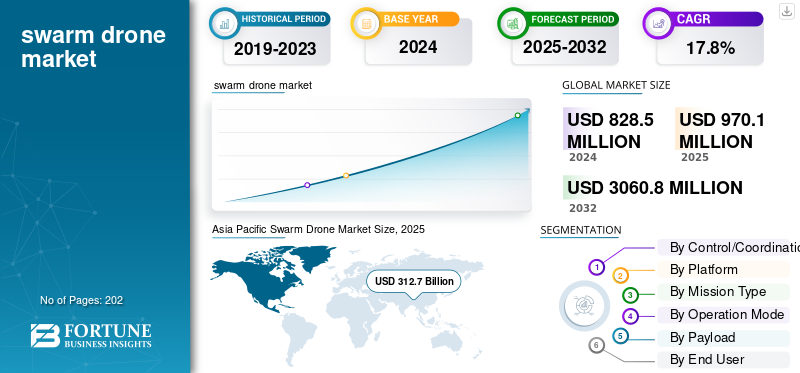

世界の群発ドローン市場規模は、2024年に8億2,850万米ドルと評価されています。市場は2025年の9億7,010万米ドルから2032年までに30億6,080万米ドルに成長すると予測されており、予測期間中に17.8%のCAGRを示します. アジア太平洋地域は群れドローン市場を支配し、2024年の市場シェアは37.74%であった。

Swarm ドローンは、人工知能、機械学習、自律制御、リアルタイム通信を使用して連携して監視、戦闘、兵站などの複雑なタスクを効率的に実行する無人航空機 (UAV) のグループです。この市場には、防衛分野と商業分野の両方におけるこれらのマルチドローン システムの世界的な開発と使用が含まれます。市場の成長は人工知能の向上によって促進され、機械学習、自律性、防衛近代化プログラム、費用対効果の高い拡張性、インフラ監視、農業、災害対応などの分野でのドローン利用の増加です。地政学的な緊張の高まりと自動運転技術に対する政府の資金提供により、2032 年まで市場の成長が加速します。

さらに、この市場には、ゼネラル・アトミックス・エアロノーティカル・システムズ、ノースロップ・グラマン、エルビット・システムズ、イスラエル航空宇宙産業(IAI)を筆頭に、いくつかの主要な市場プレーヤーが含まれています。これらの企業は、群れの調整とミッションの柔軟性を高めるために、AI を活用した自律性、通信ネットワーク、ペイロード統合の改善に投資しています。

無料サンプルをダウンロード このレポートについて詳しく知るために。

市場ダイナミクス

市場の推進力:

自律型AIと意思決定能力の急速な進歩が市場の成長を促進

ドローン技術における自律型人工知能(AI)と車載意思決定能力の開発と使用の増加が市場の成長を推進しています。これらの進歩により、人間の介入を最小限に抑えながら、ドローンが連携して調整し、ミッションを完了できるようになります。この変化により、防衛ユーザーや商用ユーザーは、従来の単一車両や遠隔制御の設計ではなく、群発システムを選択するようになっています。 AI が向上すると、群れの回復力が高まり、通信損失や対策に対処できるようになります。また、拡張性とコスト効率が高く、より多くのユースケースが開かれ、投資がスピードアップされます。

- たとえば、2025 年 1 月、Firestorm Labs は、群機能を含む高度な自律機能を備えた小型無人航空機システム (UAS) を開発および統合するために、米国空軍から 1 億米ドルの無期限配達/無期限数量 (IDIQ) 契約を獲得しました。

市場の制約

通信、調整、信頼性の課題が Swarm の展開を妨げる

現実世界の競合する環境において、強力で低遅延の安全な通信とドローン間の調整を実現することが、群発ドローン市場の成長を妨げています。群れがうまく動作するには、各ドローンテクノロジーが継続的に共有する必要がありますセンサーデータ、位置情報、ミッションコマンドを他者と共有します。ただし、信号の干渉、帯域幅の制限、遅延遅延、パケット損失、ネットワークの混雑などの問題により、ドローンが同期を失ったり、状況の変化に対応できなくなったりする可能性があります。さらに、編隊制御、衝突回避、耐障害性、タスク割り当てのための複雑なアルゴリズムは、個々のドローンが故障したり接続が失われたりした場合でも、確実に機能する必要があります。これらの制約により、現在の通信および制御システムは限界に達しています。

- たとえば、2024 年 5 月、上海のスカイ シアターで行われた「The Sound of Blooming Flowers」ドローン ライト ショーでは、技術的な同期エラーにより数百台のドローンがパフォーマンス中に故障しました。数機のドローンが空から落ちて発火し、観客の間にパニックを引き起こし、群発作戦におけるより信頼性の高い通信リンクとフェイルセーフシステムの重要な必要性を浮き彫りにした。

市場機会:

壮大な公共イベントと環境に優しいエンターテイメントへの需要の高まりが新たな収益源を生み出す

従来の花火や大型 LED スクリーンの代替として、大規模なドローン ライト ショーや空中パフォーマンスへの需要が高まっています。都市、イベント プランナー、ブランドは、より安全で環境に優しく、視覚的に魅力的なディスプレイを求めています。 Swarm ドローン システムは、陸上と水上で同期した 3D 視覚体験を提供し、大勢の群衆を惹きつけて興奮を生み出すことができます。この傾向は、特に排出ガスや騒音規制が厳しい都市部において、エンターテインメント、観光、広告、文化祭、市民の祭典などに新たな収益チャネルを切り開きます。

- たとえば、2025年4月、ベトナムのホーチミン市は、南部解放50周年を祝うために、DAMODAが主催し、10,518台の同期ドローンによる記録破りのドローンライトショーを開催しました。このイベントは、大規模な祝賀会のために大規模なドローンの群れがどのように拡張できるかを示し、群れベースの航空エンターテイメントのプロバイダーの強力な商業的可能性を強調しました。

スウォームドローン市場の動向:

コンテナ化された迅速展開の群発発射システムの使用が増加することが市場のトレンドとなっている

群発ドローン分野の主要なトレンドは、コンテナ化された発射プラットフォームの開発です。これらのプラットフォームは、最小限のインフラストラクチャで多数のドローンを迅速に配備できます。 「ドローン・イン・ア・ボックス」システムはセットアップ時間を短縮し、物流を簡素化します。また、群れショーや戦術的ドローンの運用もよりスケーラブルかつ柔軟になります。

- たとえば、2025 年 10 月、中国企業 DAMODA は、同期した離陸と着陸を行い、数百機のクアッドコプター ドローンを数分以内に発射および回収できるコンテナ化システムを発表しました。このプラットフォームは当初、エンターテイメントのライトショー用に設計されましたが、軍事用途もあります。

市場の課題:

通信ネットワークにおける認証、ハンドオーバー、スケーラビリティが市場の成長に課題をもたらす

群れの展開を制限する技術的課題は、モバイル ネットワークで安全かつ低遅延の認証とドローンのスムーズなハンドオーバーを確保することです。これは、大規模な群または動的な群にとって重要です。従来のセルラーまたは 5G 認証プロトコルは、数十、数百のドローンが通信ノードに参加、離脱、または通信ノード間を移動する必要がある場合にはうまく機能しません。 swarm ベースまたは swarm レベルの認証スキームが必要ですが、これらはまだ開発中であり、セキュリティ、遅延、同期の問題に直面しています。

ロシア・ウクライナ戦争の影響

ロシア・ウクライナ戦争で群発ドローン技術の開発と使用が大幅に加速

この紛争は、偵察のための調整されたUAV作戦の戦術的利点を示しました。電子戦争、そして精密な打撃。これは、低コストの半自律型ドローンのグループがいかに従来の防御を圧倒できるかを浮き彫りにしています。双方とも、連携した無人機攻撃や徘徊兵器の試みを強めている。これにより、世界中の軍隊が AI を活用した群機能、対群防衛システム、任務計画用ソフトウェアへの投資を推進しています。この現実世界でのテストにより、世界中の防衛機関やメーカーは群発ドローンの研究開発を優先するようになり、戦争が急速な市場成長と技術革新の主要な市場推進力となっている。

- 例えば、2025年6月、ウクライナはスパイダーウェブ作戦を実行した。この作戦では、117機の無人機が移動コンテナからロシア領土の奥深くに発射され、5つのロシア空軍基地を攻撃し、20機以上の軍用機に損害を与えたと伝えられている。

無料サンプルをダウンロード このレポートについて詳しく知るために。

セグメンテーション分析

プラットフォーム別

運用の柔軟性と垂直方向の機動性により、ロータリーウィングスウォームセグメントが 2024 年に優位に立つ

プラットフォームの観点から、市場は固定翼群、回転翼群、ハイブリッド VTOL 群に分類されます。

回転翼群セグメントは、2024 年にプラットフォーム全体で市場をリードすると予想されています。これは、より優れた機動性、垂直離着陸能力、ホバリング能力、そして密集した都市、ISR、戦術任務への適合性によるものです。そのため、監視、インフラ検査、災害対応、都市偵察、地上近くでの軍事作戦などの任務に理想的であり、その結果、回転翼群ドローンが優位に立つことになります。

- たとえば、2024 年 4 月、クラウス ハムダニ エアロスペースは、グループ 2 VTOL カテゴリー内の米海軍初の太陽光発電 VTOL 無人航空機システムである K1000ULE を提供する契約を獲得しました。このシステムにより、1 人のオペレーターがさまざまなミッションにわたって回転航空機または VTOL 航空機の群れを制御できるようになります。

ハイブリッドセグメント市場は、予測期間中に20.0%という最速のCAGRで成長すると予想されています。

制御/調整による

制御/調整による市場分割に基づいて、市場はリーダーフォロワー群、集中制御群、分散型に分類されます。AIスウォーム、およびハイブリッドスウォーム。

分散型 AI 群ドローンセグメントは、2024 年の群ドローン市場で大きなシェアを占めました。その優位性は、変化する環境や競合する環境におけるその優れた拡張性、自律性、回復力に起因すると考えられます。 AI 主導の自律性、マルチエージェント強化学習、自己組織化システムへの注目の高まりにより、防衛や大規模な商業用途で分散型セットアップが一般的になっています。

- たとえば、2024 年 11 月、米国国防高等研究計画局 (DARPA) は、OFFSET (Offensive Swarm-Enabled Tactics) プログラムに基づく実地実証の実施に成功しました。このイベントでは、125 機を超える自律型ドローンが分散型 AI 制御の下で複雑な都市偵察や目標攻撃ミッションを遂行する様子が披露されました。

このレポートがどのようにビジネスの効率化に役立つかを知るには、 アナリストに相談

ミッションタイプ別

リアルタイムのインテリジェンスと戦場認識に対する需要の高まりにより、監視および偵察セグメントが市場を支配

ミッションの種類に基づいて、市場は監視と偵察、戦闘/攻撃、電子戦 (EW)、物流と供給、エンターテイメント、農業、検査に分類されます。

監視および偵察 (S&R) セグメントが 2024 年の市場をリードします。この成長は、継続的なインテリジェンス、目標追跡、戦場認識、海洋監視に対する継続的なニーズによって促進されます。 Swarm 対応監視システムは、単一のドローンと比較して広いエリアを効率的にカバーできます。今日の紛争や治安活動におけるリアルタイムの状況認識の必要性は、S&Rミッションがドローン投資にとって重要であることを意味し、その結果、ミッションタイプにおけるS&Rセグメントの優位性をもたらしています。

たとえば、ポーランドは2024年11月に、国境沿いの偵察および画像情報能力を強化することを目的として、52機のFlyEye監視ドローンを購入するためにWBエレクトロニクスと2,450万米ドル相当の契約を締結した。

戦闘/攻撃のセグメントは、予測期間全体で 19.5% の CAGR で成長しています。

動作モード別

運用の成熟度と規制の承認により、事前にプログラムされたセグメントが市場を支配

動作モードに基づいて、市場は事前にプログラムされたもの、適応型/AI 駆動型、

そして完全に自律的なコラボレーション。

2024 年には、事前にプログラムされた自動運転セグメントが世界市場を支配しました。この優位性は、適応型システムや完全自律型システムと比較して実証済みの信頼性、認証の容易さ、運用リスクの低さに起因しています。配備されている群システム、特にエンターテインメント、基本的な監視、訓練ミッションに使用されるシステムのほとんどは、AI ベースの意思決定ではなく、事前に定義された飛行経路とミッション スクリプトに依存しています。防衛軍や民間事業者は、ミッション計画を容易にし、予測不可能な自律動作のリスクを軽減できるため、依然として事前にプログラムされたシステムを好んでいます。

アダプティブ/AI 駆動のセグメントは、予測期間全体で 20.4% の成長率で繁栄する予定です。

ペイロード別

リアルタイム監視と情報収集の需要の高まりにより、ISRペイロードセグメントが市場を支配

ペイロードに基づいて、市場は運動/攻撃、電子戦、ISR、物流、センサー/環境に分類されます。

インテリジェンス、監視、偵察 (ISR) ペイロードセグメントは世界市場をリードしています。この成長は、継続的な状況認識、国境監視、戦場情報のニーズの高まりによって推進されています。電気光学/赤外線 (EO/IR) センサー、高解像度カメラ、合成開口レーダー (SAR) などの ISR ペイロードは非常に重要です。これにより、群ドローンが重要なデータをリアルタイムで収集、処理、送信できるようになります。防衛機関と治安部隊がデータ主導型の作戦に重点を置く中、ISR を装備したスワームは、世界中で最も活発にスワームを展開するための基盤として機能します。

キネティック/ストライクのセグメントは、群発ドローン市場の予測期間全体で19.6%の成長率で繁栄する見込みです

エンドユーザー別

防衛の近代化と群集システムの戦術的展開の拡大により、軍事分野が市場を支配

エンドユーザーの観点から見ると、市場は軍事用と商業用に分類されます。

軍事部門は、2024 年に世界の群発ドローン市場をリードします。これは、世界中の防衛戦略における自律型および半自律型の群発システムの迅速な統合によるものです。これらのドローンは防御を圧倒し、状況認識を向上させ、人間のリスクを軽減します。米国、中国、インド、トルコ、ヨーロッパにおける防衛近代化プログラムは、群発対応を優先している 無人航空機戦術的および戦略的利点を得るために。低コストでスケーラブルでスマートなシステムに対する需要の高まりにより、群発ドローンは現代の戦争概念の重要な部分となっています。

たとえば、2024 年 9 月、米空軍はクレイトス ディフェンス & セキュリティ ソリューションズに対し、共同戦闘機構想を拡大する契約を締結しました。この構想は、有人戦闘機と並行して機能できる群れ対応自律システムに焦点を当てています。

コマーシャル部門は、予測期間全体で 19.4% の CAGR で成長すると予想されています。

スウォームドローン市場の地域別展望

Asia Pacific Swarm Drone Market Size, 2025 (USD Million)

この市場の地域分析についての詳細情報を取得するには、 無料サンプルをダウンロード

急速な防衛近代化と先住民族開発の取り組みにより、アジア太平洋地域が世界市場を支配

地域ごとに、市場はヨーロッパ、北米、アジア太平洋、中東、および世界のその他の地域に分類されます。

アジア太平洋地域は 2023 年に 2 億 7,480 万米ドルで圧倒的なシェアを維持し、2024 年にも 3 億 1,270 万米ドルでトップのシェアを獲得しました。これは、政府が支援する広範な研究開発プログラム、国防予算の増加、および自律型および AI 対応の戦争システムへの重点の集中によるものです。中国、インド、韓国などの国々は、群発ドローン技術革新の最前線にいます。彼らは地元の製造リソースと AI の専門知識を利用して、監視、戦闘、電子戦用の手頃な価格でスケーラブルなシステムを作成しています。

北米、ヨーロッパ、中東などの他の地域でも、今後数年間で市場が大幅に成長すると予想されています。予測期間中、北米地域の成長率は 17.7% と予測されており、これは全地域の中で 2 番目に高い成長率となります。この成長は主に軍事用途の無人航空機への投資の増加によるものです。これらの要因に基づいて、米国などの国々は評価額が 2 億 5,630 万米ドルに達すると予想され、カナダは 2025 年までに 3,380 万米ドルに達すると予想されます。北米に続き、欧州の市場は 2025 年に 2 億 4,100 万米ドルと推定され、市場で 3 番目に大きな地域となります。この地域では、英国とフランスの両国が 2025 年にそれぞれ 4,950 万米ドルと 4,600 万米ドルに達すると予想されています。

予測期間中、世界のその他の地域 (中東、アフリカ、ラテンアメリカ) は緩やかな市場成長を経験すると予想されます。特に UAE とトルコが重要な導入国になりつつあります。彼らは、EDGE Group や Baykar などの企業を通じて、国境監視や独自の作戦のために群れドローンを統合しています。

競争環境

主要な業界プレーヤー:

アジア太平洋地域の企業が優位性を強化する一方、世界的な防衛大手が技術的リーダーシップを推進

市場の競争環境には、アジア太平洋地域の防衛メーカーと西側のテクノロジー企業が強く関与しており、それぞれがエコシステムに独自の強みを提供しています。この地域のリーダーシップは、急速なイノベーション、現地生産、特に中国、インド、韓国による大規模な防衛計画によって推進されています。一方、米国と欧州諸国は先進中国での優位性を維持しており、バイカル(トルコ)、IAIおよびエルビット・システムズ(イスラエル)、クレイトス・ディフェンス&セキュリティ・ソリューションズ(米国)、ゼネラル・アトミックス(米国)、レオナルド(イタリア)が群対応UAVプラットフォームの開発を主導している。 AI の自律性と通信テクノロジー。 AVIC などの主要企業 (AI 主導の調整、戦闘アプリケーション、有人システムと無人システム間の連携に重点を置いています。

商業および民生用分野では、Anduril Industries、Edge Group/ADASI (UAE)、BotLab Dynamics (インド)、TEKEVER (ポルトガル)、Primoco UAV (チェコ共和国)、DZYNE Technologies (米国) などの企業が、軍事レベルの自律性と拡張可能な民生利用を組み合わせています。これらには、監視、監視インフラストラクチャ、および航空ディスプレイが含まれます。

戦略的には、競争環境は変化しています。共同研究開発、ジョイントベンチャー、オープンシステム設計への移行が進んでいます。このアプローチは同盟国間の協力を促進します。

プロファイルされている主要な SWARM ドローン企業のリスト:

- Kratos Defense & Security Solutions, Inc.(米国)

- ゼネラル・アトミックス・エアロノーティカル・システムズ社(米国)

- アンドゥリル・インダストリーズ(米国)

- エアロバイロンメント株式会社(私たち。)

- DZYNE Technologies, LLC (米国)

- レオナルド S.p.A.(イタリア)

- タレスグループ(フランス)

- エアバス防衛宇宙 (フランス/ドイツ)

- TEKEVER Ltd.(ポルトガル)

- Primoco UAV SE (チェコ共和国)

- 中国航天科技総公司 (CASC) (中国)

- 中国航空工業総公司 (AVIC) (中国)

- 中国電子技術集団公司 (CETC) (中国)

- NewSpace Research & Technologies Pvt. Ltd.(インド)

- Baykar Technologies (トルコ)

- EDGEグループ / ADASI(アラブ首長国連邦)

- Lentatek Space Aviation and Technology Inc. (トルコ)

- デネル・ダイナミクス (南アフリカ)

- Sistemas Integrados de Monitoreo (SIMA) (ブラジル)

- ZALA Aero (ロシア)

主要な業界の発展:

- 2024年7月, Baykar Technologies (トルコ) は、分散偵察と複数のプラットフォームにわたる協力的なターゲット共有機能に焦点を当てた、Bayraktar TB3 UAV の群統合テストを開始しました。

- 2024年5月、EDGE Group/ADASI (UAE) は、ネットワーク化および群行動対応作戦向けに設計されたモジュール式中高度プラットフォームである REACH-S UAV を発表し、UAE 固有の防衛技術ポートフォリオを強化しました。

- 2024年4月, 中国電子技術集団公司(CETC)は、200機以上のUAVの群れ飛行を実施し、諜報、監視、電子戦用途向けのAIベースの協調アルゴリズムをテストした。

- 2024年2月, インドの国防研究開発機構(DRDO)とニュースペース・リサーチ&テクノロジーズは、協調監視と精密攻撃が可能な75機のドローン群による大規模なデモンストレーションを実施し、インド先住民の群集技術プログラムにおける大きなマイルストーンとなった。

- 2024年1月、米国空軍研究所(AFRL)は「ゴールデン・ホード」ネットワーク兵器プログラムを推進し、実弾試験中に複数の無人兵器間の協調通信を実証することに成功した。

レポート範囲:

世界的な群発ドローン市場分析は、市場規模の詳細な調査を提供します。レポートに含まれるすべての市場セグメントによる企業のプロファイリングと予測。これには、予測期間中に市場を推進すると予想される市場のダイナミクスと市場動向の詳細が含まれています。技術の進歩、新製品の発売、主要な業界の発展、戦略的パートナーシップ、合併と買収の詳細に関する情報を提供します。市場調査レポートには、市場シェアと主要企業のプロフィールに関する情報を含む詳細な競争環境も含まれています。

カスタマイズのご要望 広範な市場洞察を得るため。

レポートの範囲とセグメント化:

| 属性 | 詳細 |

| 学習期間 | 2019~2032年 |

| 基準年 | 2024年 |

| 予測年 | 2025年 |

| 予測期間 | 2025 ~ 2032年 |

| 歴史的時代 | 2019-2023 |

| 成長率 | 2025 年から 2032 年までの CAGR は 17.8% |

| ユニット | 価値 (100万米ドル) |

|

セグメンテーション

|

制御/調整による

プラットフォーム別

ミッションタイプ別

動作モード別

ペイロード別

エンドユーザー別

地域別

|

よくある質問

Fortune Business Insights によると、2024 年の世界市場価値は 8 億 2,850 万米ドルで、2032 年までに 30 億 6,080 万米ドルに達すると予測されています。

2024 年の市場価値は 3 億 1,270 万米ドルでした。

市場は、予測期間中に 17.8% の CAGR を示すと予想されます。

回転翼群セグメントがプラットフォーム別に市場をリードしました。

自律型 AI と意思決定機能の急速な進歩が成長を促進します。

Kratos Defense & Security Solutions, Inc.、AeroVironment, Inc.、General Atomics Aeronautical Systems、Baykar Teknoloji、Leonardo S.p.A、中国航空工業総公司、EDGE Group/ADASI、および中国航天科技公司は、市場の著名なプレーヤーの一部です。

2024 年にはアジア太平洋地域が市場を独占しました。

専門家にお問い合わせください 専門家に相談する

- 2019-2032

- 2024

- 2019-2023

- 202

20%の無料カスタマイズを取得

地域と国のカバレッジを拡大、 セグメント分析、 企業プロフィール、 競合ベンチマーキング、 およびエンドユーザーインサイト。

関連レポート