商用ドローン市場規模、業界シェア、重量別業界分析 (

主要市場インサイト

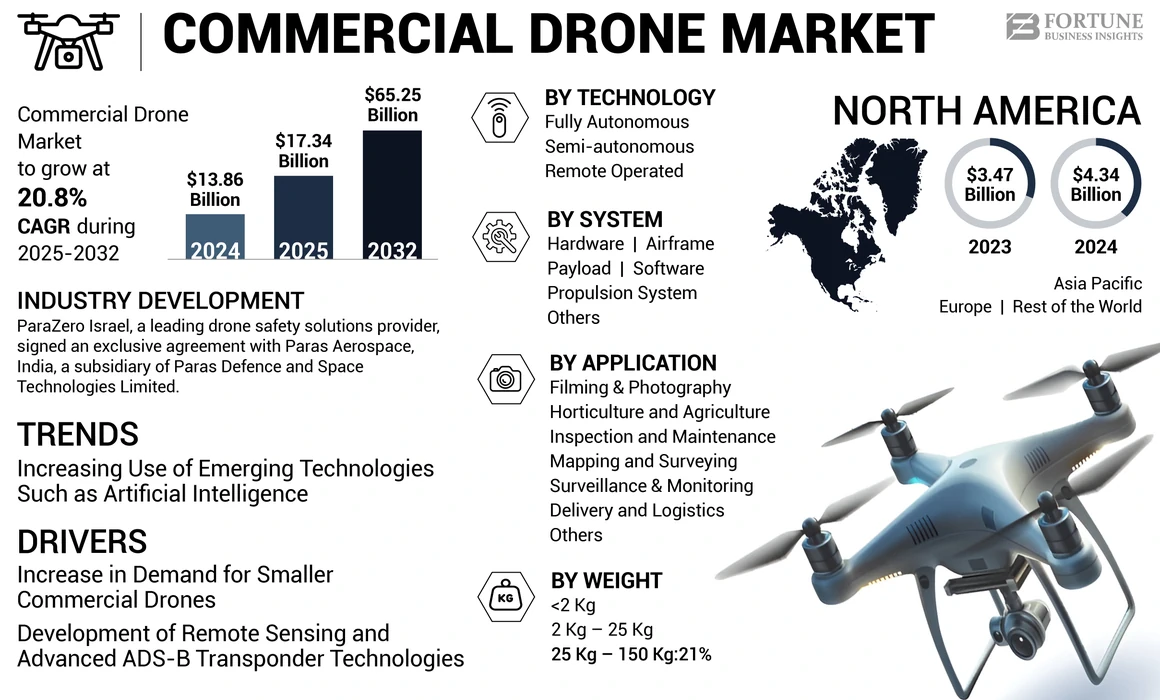

世界の商用ドローン市場の成長は2024年に138億6,000万米ドルと評価され、2025年の173億4,000万米ドルから2032年までに652億5,000万米ドルに成長すると予測されており、予測期間中に20.8%のCAGRを示します。商用ドローン市場は北米が独占しており、2024年の市場シェアの31.31%を占めています。業界の成長は、規制の自由化、エンタープライズオートメーションの需要、航空データ分析の採用、インフラ監視のニーズ、世界中の商業部門にわたる無人航空機システムの使用拡大によって推進されています。

さらに、米国の商用ドローン市場規模は、国内のメディア、農業、配送、検査業界からの商用ドローンの需要の増加により、大幅に成長し、2030年までに推定145億5,000万米ドルに達すると予測されています。

商用ドローン市場は、断片的な初期導入から、複数の業界にわたる構造化されたエンタープライズ規模の導入へと移行しつつあります。民間事業者は、無人航空機システムをデータ収集、監視、および自動運用のためのコア ワークフローに統合することが増えています。この進化は、規制の枠組み、成熟したテクノロジースタック、およびユースケース全体での実証的な投資収益率に対する信頼の高まりを反映しています。

商用ドローン市場規模の拡大は、農業、インフラ検査、地図作成、物流、公共安全分野からの需要の拡大によって支えられています。企業は、運用の可視性を向上させ、労働力への依存を軽減し、安全性の成果を高めるためにドローンを導入しています。ハードウェアの売上は依然として重要ですが、価値創造はソフトウェア プラットフォーム、分析、サービスベースのモデルに徐々に移行しています。

商用ドローンの市場シェアは、依然として垂直統合型の機能を持つ世界的なメーカーの少数のグループに適度に集中しています。しかし、生態系の多様化は加速しています。専門のペイロード開発者、ソフトウェア プロバイダー、サービス オペレーターは、ドローンの配備が拡大するにつれて増加する価値を獲得しています。この力学により、バリューチェーン全体の競争上の地位が再構築されています。

商用ドローン市場の傾向は、自律飛行機能および半自律飛行機能の採用が増加していることを示しています。ナビゲーション、障害物回避、フリート管理ソフトウェアの進歩により、承認された管轄区域での目視を超えた運用が可能になります。これらの機能により、特に物流やインフラ検査において、対応可能なアプリケーションが拡張されます。

ドローンはカメラとセンサーを含む飛行装置です。無人航空機 (UAV) としても知られています。さまざまな業界が商用ドローン技術に投資しており、商用アプリケーションの認知拡大に細心の注意を払っており、これによりビジネスの見通しが高まることが期待されています。測量、エアタクシー、物流、監視、監視、地図作成などの商用ドローンポートフォリオのニーズに対応するため、多くの企業が潤沢な資金を活用した戦略的手法を活用して新規事業に投資している。

市場の成長は、貨物や物流業務のための商用ドローンの需要の高まりによるものです。新型コロナウイルス感染症(COVID-19)の世界的なパンデミックにより、市場はパンデミック前のレベルと比較して、すべての地域で予想を上回る需要を目の当たりにすることができました。当社の分析によると、世界市場は 2030 年と比較して 2022 年に高い成長率を示しました。

新型コロナウイルス感染症(COVID-19)の影響

新型コロナウイルス感染症のパンデミックによりドローン用途の需要が増加

新型コロナウイルス感染症の感染拡大を受けてロックダウンが課されるとすぐに、市場では需要が急増した。パンデミックにより、政府機関は世界中で病院インフラ、基本的な医療施設、医療施設を改善するために多大な努力をするとともに、ウイルスのさらなる拡散を避けるために交通機関や移動を制限することになった。最近、世界中の多くの産業が重要な業務を成功裏に遂行するためにドローンを使用し始めています。大手企業は、医療緊急輸送、検査とメンテナンス、撮影と写真、地図作成と測量、監視と監視、精密農業など、さまざまな商用用途向けに軽量商用ドローンを設計および開発しています。

最新のトレンド

無料サンプルをダウンロード このレポートについて詳しく知るために。

人工知能などの新興テクノロジーの統合の増加 市場の成長を促進する

プロセッサーなどのエレクトロニクスにおける技術的進歩マイクロコントローラー、モバイル ハードウェア、最新のコンピューティング、カメラにより、商用ドローンの製品ラインが最新化されました。さらなる進歩により、企業は距離、体積、面積を計算するための社内測定および注釈ツールを作成および構築できるようになります。

その結果、世界中の企業は、何百万ものデータ収集ポイントから取得した大量の情報とリアルタイム データから正確な結果を抽出するための機械学習および人工知能ソリューションの需要をますます高めています。人工知能テクノロジーは膨大な量のデータを管理および保存し、UAV がより適切に機能できるようにします。北米では、商用ドローン市場が2023年の34億7,000万米ドルから2024年には43億4,000万米ドルへと成長しました。

市場の他のいくつかの企業は、選択された GCP の 150,000 枚の写真に基づいた、GCP (Ground Control Point) などの最新のツールを使用しています。 OEM ビジネスのアップグレードは、今後数年間の世界市場の成長を促進する上で重要な役割を果たすと予想されます。

商用ドローン市場のトレンドでは、自動化と拡張性がますます重視されています。自律飛行計画、リアルタイムの障害物回避、インテリジェントなフリート管理が標準機能になりつつあります。これらの機能により、パイロットの作業負荷が軽減され、フリート全体の使用率が向上します。

ソフトウェア中心の価値創造も、もう 1 つの特徴的なトレンドです。クラウドベースのプラットフォームは飛行データを集約し、コンプライアンスレポートを自動化し、分析の洞察を提供します。ベンダーは、機体の性能だけではなく、ソフトウェア エコシステムを通じて差別化を進めています。

ペイロードの多様化により、アプリケーションの範囲は拡大し続けています。マルチスペクトル、熱、光の検出および測距センサーにより、高度な検査および測量のユースケースが可能になります。この傾向により、農業、鉱業、インフラ保守における導入が強化されています。 サービスベースの運用モデルが注目を集めています。 Drone-as-a-Service サービスを利用すると、企業は設備投資なしで機能にアクセスできます。このモデルは迅速な導入をサポートし、コストをプロジェクトの要件に合わせて調整します。

推進要因

小型商用ドローンの需要の増加 市場を活性化する成長

映画製作、救援・救助活動、精密農業、法執行、野生生物の監視、災害管理、研究開発、航空写真、エンターテイメント、物流・輸送、建設などのさまざまな商業用途における小型UAVの採用の増加が、市場の成長を促進すると予想されます。

いくつかのエンジニアリング企業やその他の企業が、多数の商業プロジェクトに小型ドローンを広範囲に採用しています。ドローンの主な商業用途には、詳細なプロジェクトの保守、検査、石油パイプラインや送電ケーブルの検査などがあります。石油・ガス、エネルギー、発電分野における無人システムの需要の急増により、今後数年間で市場の成長が促進される可能性があります。 Amazon Inc.やUPS、DHL、FedExなどの大手物流企業は、食品や電子商取引プラットフォームの宅配サービスの需要を理由に、ドローン配送プラットフォームの構築に多額の投資を行っている。オンライン食品配達サービスに対する世界的な需要の増加により、予測期間中に小型ドローン市場が推進されると予想されます。

リモートセンシングおよび高度なADS-Bトランスポンダ技術の開発 市場拡大を支援する

ドローンは、3D 空間で高度なセンサーを高精度に準静的に位置決めするのに適しています。風の強い状況でも、ドローンはその機動性と低速飛行能力により、雑然とした環境でも正確な飛行制御と運用を可能にします。リモートセンシングタスクに基づく写真測量調査、インフラ検査、森林監視のためのドローン導入への関心が高まっています。

ADS-B は、トランスポンダーと GPS を使用して、高精度の位置情報を地上のコントローラーに送信し、別のドローンに直接送信します。この送信は ADS-B Out として知られており、その精度は従来のレーダー監視よりも優れています。これにより、航空管制官は、ADS-B を搭載したドローン間の必要な分離距離を短縮できる可能性が得られます。

ハイアイ エアボクサーは長距離無人航空機 (UAV)) 燃料噴射を備えた空冷ボクサー エンジンを搭載しています。ペイロード容量は 5 kg で、複数のペイロード、センサー、その他の追加ハードウェアを UAV に統合できるため、戦闘ミッションに適した柔軟性の高いプラットフォームになります。

規制の自由化は、商用ドローン市場の主な推進力です。航空当局は、高度制限の引き上げ、夜間運航、目視外の承認など、運用範囲の拡大を徐々に可能にしています。これらの規制変更により、拡張可能な商用ユースケースが可能になり、通信事業者の投資確実性が向上します。

運用効率に対する企業の需要により、導入がさらに加速されます。ドローンは検査時間を短縮し、危険な環境にさらされる労働力を減らし、データの精度を向上させます。エネルギー、建設、農業などの業界では、資産パフォーマンスとリソース配分を最適化するために航空データへの依存が高まっています。

技術の進歩により市場の勢いが強化されます。バッテリーのエネルギー密度、センサーの小型化、飛行制御システムの向上により、ミッション期間と信頼性が延長されます。統合されたソフトウェア プラットフォームは、ミッション計画、データ処理、コンプライアンス管理をサポートし、運用の複雑さを軽減します。

コスト力学も成長を促進します。ハードウェア価格の低下と柔軟なサービスベースの導入モデルにより、中小企業の参入障壁が低くなります。これにより、大手産業事業者を超えて対応可能な顧客ベースが広がります。 データ中心のビジネス モデルが持続的な需要を促進します。商用ドローンは、分析、人工知能モデル、デジタル ツインに供給する高解像度の地理空間データと視覚データを生成します。このデータ統合機能により、ドローンは企業のデジタル変革イニシアチブにおける戦略的資産として位置づけられ、長期的な商用ドローン市場の成長が強化されます。

抑制要因

均一な航空交通管理、適切なインフラ、熟練したオペレーターの欠如により市場が制限される成長

ドローンは商業、軍事および防衛、民生用途に世界中で広く使用されています。ドローン業界とエンドユーザーは、過去数年間、多くの国でドローン飛行に厳しい制限があることを目の当たりにしてきました。少数の国では、目視外(BVLOS)小型ドローンの商業飛行を許可しています。必須の飛行免許を持っている人もいます。

業界が直面している課題は、安全な飛行運航を担当する航空管制官のための適切なインフラストラクチャが不足していることが原因です。統一された航空交通管理の存在により、ドローン関連の安全性が確保されるだけでなく、課題も軽減されます。これらの主な要因は、さまざまな地域でのドローン運用をサポートすると予測されています。同時に、環境へのダメージや財産の損失からも保護されます。

強力な勢いにもかかわらず、商用ドローン市場はいくつかの構造的制約に直面しています。管轄区域間の規制の不一致が依然として大きな障壁となっています。認証要件、空域アクセス規則、運用上の制限が異なるため、多国籍通信事業者にとって国境を越えた展開が複雑になり、拡張が遅れます。

オペレーショナルリスク管理も導入を制限します。衝突回避、サイバーセキュリティの脆弱性、システムの信頼性に関する懸念には、堅牢な緩和フレームワークが必要です。これらの要件により、特に重要なインフラストラクチャ アプリケーションの場合、コンプライアンス コストが増加し、導入のスケジュールが長くなります。

空域統合の課題により、成長はさらに制限される。有人航空機と無人航空機の共存には、高度な交通管理システムが必要です。統合された無人交通管理フレームワークの利用可能性が限られているため、都市環境での高密度のドローン運用が制限されています。 経済的制約は採用行動に影響を与えます。ハードウェアのコストは減少しますが、トレーニング、保険、メンテナンス、ソフトウェアのサブスクリプションを考慮すると、総所有コストは依然として多額になります。小規模通信事業者や新興市場の顧客の間では、価格に対する敏感さが顕著です。

市場機会

物流および配送アプリケーションは、商用ドローン市場において大きなチャンスをもたらします。規制の枠組みが進化するにつれて、ラストワンマイル配送と施設間の輸送が実現可能になってきています。これらのユースケースは、通信事業者とプラットフォームプロバイダーにスケーラビリティと経常収益の可能性をもたらします。

インフラ検査は引き続き高成長の機会です。エネルギー、交通、公共施設の老朽化には頻繁な監視が必要です。ドローンは、コスト効率の高い高解像度の検査機能を提供し、メンテナンス計画を改善し、ダウンタイムを削減します。

農業は引き続き拡大の可能性を秘めています。精密農業アプリケーションでは、作物の健康状態の評価、散布の最適化、収量予測にドローンを活用します。分析ツールが目に見える生産性の向上を実証するにつれて、導入が加速しています。

市場セグメンテーション分析

重量分析による

無料サンプルをダウンロード このレポートについて詳しく知るために。

eVTOL航空機の開発増加を背景に、25Kg~150Kgセグメントはより高いCAGRで成長する

重量に基づいて、市場は 2Kg 未満、2Kg ~ 25Kg、25Kg ~ 150Kg に分類されます。

2Kg未満のセグメントは、撮影、写真撮影、地図作成、測量、検査などのさまざまな用途で小型ドローンの採用が増加したため、2021年に最高の市場シェアを保持しました。 2 キログラム未満のドローンは、規制の柔軟性と操作の容易さにより、最も広く導入されている重量カテゴリです。

多くの管轄区域では、軽量プラットフォームに対する認証とライセンスの要件が緩和されており、小規模企業やサービス プロバイダーの間での採用が加速しています。これらのドローンは、航空写真、基本的な測量、局地的な監視タスクに広く使用されています。ペイロード容量が低いため、高度なセンサーの統合は制限されていますが、小型カメラとナビゲーション システムの急速な革新により関連性が維持されます。このセグメントは販売台数に大きく貢献していますが、平均販売価格が低いため、商用ドローン市場の収益に占める割合は小さくなっています。

2 ~ 25 キログラムのセグメントが市場の商業の中核を形成します。これらのドローンは積載量、耐久性、規制へのアクセスのバランスが取れており、農業、検査、地図作成、監視に適しています。マルチスペクトル カメラや光検出および測距システムなど、プロ仕様のセンサーのほとんどは、このクラス向けに最適化されています。企業は、その多用途性と拡張性のためにこのセグメントを好みます。その結果、商用ドローンの市場規模と継続的な投資のかなりの部分を占めています。アプリケーションの多様化と規制の明確化により、成長は引き続き力強いものとなっています。

25Kg – 150Kg セグメントは、開発の成長により、予測期間中により高い CAGR で成長すると予想されます。電動垂直離着陸 (eVTOL) 航空機乗客のために。さらに、25kg – 150kg セグメントにおけるその後の技術の進歩により、予測期間中にこのセグメントの成長が促進されると予想されます。

より重いドローンは、航続距離、耐久性、またはペイロード容量の延長を必要とする特殊で価値の高いミッションに役立ちます。アプリケーションには、長距離検査、貨物輸送、高度な監視などがあります。規制の壁はより高く、厳格な認証と空域調整が必要です。したがって、導入量は限られていますが、ユニットあたりの収益への貢献は大きくなります。このセグメントは物流およびインフラストラクチャのユースケースにとって戦略的に重要であり、長期的な成長を表します。

- 25Kg – 150Kg セグメントは 2024 年に 21% のシェアを獲得すると予想されます。

技術分析による

遠隔操作セグメントはパンデミックの余波により最大の市場シェアを保持すると予想される

テクノロジーごとに、市場は完全自律型、半自律型、遠隔操作型に分類されます。

完全自律型セグメントは、予測期間中により高い成長を遂げると予測されています。目視外飛行が可能なドローンに対する需要の高まりにより、完全自律型セグメントの開発が促進されることが予想されます。完全自律型ドローンは、新興ではあるものの戦略的に重要な分野を代表しています。これらのプラットフォームは、高度なナビゲーション、障害物回避、人工知能主導の意思決定に依存し、人間の介入を最小限に抑えてミッションを実行します。

導入は依然として規制上の制約により制限されていますが、パイロット プログラムでは大幅な効率向上が実証されています。物流、大規模検査、監視アプリケーションは早期に採用されています。規制の受け入れが拡大するにつれ、完全自律型システムが商用ドローン市場の段階的な成長を促進すると予想されます。

現在の商業展開では、半自律型ドローンが主流となっています。これらのシステムは、自動飛行機能と人間の監視を組み合わせて、効率と規制遵守のバランスをとります。半自律プラットフォームは、ウェイポイントナビゲーション、自動データキャプチャ、および着陸支援をサポートします。この部門は企業からの強い信頼と規制当局の承認によって恩恵を受けており、今日の主要な収益貢献者となっています。ソフトウェアの継続的な機能強化により、業界全体での採用が維持されます。

遠隔操作セグメントは、予測期間中に支配的な市場シェアを持つと予想されます。比較的低コストで使いやすいことが、幅広い商用用途で遠隔操作ドローンの採用を増やす主な要因となっています。遠隔操作のドローンはパイロットの制御に大きく依存しており、初期段階または高度に規制された環境で普及しています。柔軟性はありますが、労働力に依存しているため拡張性が低くなります。撮影、緊急対応、専門的な検査においても採用が続いています。時間の経過とともに、自動化が進むにつれてこのセグメントの相対的な市場シェアは低下しますが、人間の判断が不可欠な場合には依然として重要です。

システム分析による

無人航空機の需要増加により、ハードウェア部門が主要な市場シェアを維持

システムに関しては、市場はハードウェアとソフトウェアに分類されます。

ハードウェアセグメントは、推進システム、ペイロード、機体などにさらに分割されます。 2022 年にはハードウェア部門が最大の市場シェアを獲得しました。パイプライン検査、航空写真、監視、野生生物の監視など、数多くの商業用途でのドローンの採用が増加しており、予測期間中にこの部門の成長を促進すると予想されます。さらに、市場では、医療用ドローン新型コロナウイルス感染症のパンデミックの最中に、農村部にワクチンと医薬品を届けるために。

ハードウェアは依然として商用ドローン市場の基礎であり、機体、推進システム、ペイロード、サポートコンポーネントが含まれます。機体設計は耐久性、空気力学、モジュール性を優先し、多様なミッションをサポートします。推進システムは飛行時間を延長するために効率と信頼性をますます重視しています。ペイロードの革新により差別化が促進され、センサーの品質と統合機能が購入の意思決定に影響を与えます。ハードウェアの競争は熾烈を極めており、価格圧力はパフォーマンスの向上とカスタマイズによって相殺されています。

ソフトウェアセグメントは、予測期間中に最も急速に成長するセグメントになると予測されています。このセグメントの成長は、収集されたデータを分析および表現し、運用効率を向上させるためのドローン マッピング ソフトウェアの利用が増加していることによるものです。さらに、先進技術を活用した完全自律型ドローンの世界中での普及がこの分野の成長を支えています。

ソフトウェアは最も急速に成長しているシステム分野であり、価値創造の主な原動力です。飛行制御、ミッション計画、フリート管理、およびデータ分析プラットフォームは、競争力のあるポジショニングをますます定義します。企業は、規制遵守を簡素化し、ワークフローを自動化し、既存の情報システムと統合するソフトウェアを優先します。ソフトウェア プラットフォームは、経常収益モデルをサポートし、顧客維持を強化します。導入が拡大するにつれて、商用ドローンの市場価値に占めるソフトウェアの割合が増大し、ハードウェア中心の競争から市場シェアのダイナミクスが再構築されています。

アプリケーション分析による

撮影・写真用ドローンの需要増加により、撮影・写真部門が高成長

市場はアプリケーションに基づいて、撮影と写真、地図作成と測量、園芸と農業、検査とメンテナンス、配送と物流、監視と監視などに分かれています。

2022年には撮影・写真部門が最大の市場シェアを占めた。Autel EVO II(8Kビデオ付き)、PowerVision PowerEgg X Wizard、DJI Mavic 2 Zoom、Parrot Anafi FPVなど、航空映画撮影や写真撮影用のドローンの調達の増加が、予測期間中の部門の成長を促進すると予想される。

撮影と写真撮影は、依然として商用ドローンの基本的なアプリケーションです。メディア、広告、エンターテインメント分野では、費用対効果の高い空撮コンテンツの作成にドローンを活用しています。このセグメントは早期の導入を推進しましたが、市場が成熟するにつれて成長率は鈍化しました。現在の差別化は、基本的な飛行能力ではなく、画質、安定化、後処理の統合に依存しています。

マッピングおよび測量アプリケーションは、高解像度の地理空間データを迅速にキャプチャするドローンの機能の恩恵を受けます。建設、鉱業、都市計画の分野では、計画と監視のためにドローンベースの調査への依存が高まっています。導入は、精度、速度、コストの利点によって促進されます。地理情報システムおよびデジタルツインとの統合により、長期的な価値が高まります。

農業は、精密農業実践によって推進される高成長の応用分野です。ドローンは作物の健康状態の監視、散布の最適化、収量の推定をサポートします。農場の統合とテクノロジーの導入が進んでいるところでは、導入が最も強力になります。分析の統合は、画像を実用的な洞察に変換することで価値を高めます。このセグメントは、定期的な季節需要により、商用ドローン市場の成長に大きく貢献しています。

検査とメンテナンスは、商業的に最も重要なアプリケーションの 1 つです。エネルギー、公益事業、産業運営者は、資産を効率的かつ安全に検査するためにドローンを導入しています。ドローンは手動の方法と比べてダウンタイムを削減し、データの精度を向上させます。このアプリケーションはより高い利益をもたらし、高度なセンサーと分析プラットフォームの需要を促進し、商用ドローン市場におけるその重要性を強化します。

監視および監視アプリケーションは、公共の安全、環境監視、インフラストラクチャのセキュリティに及びます。ドローンは永続的な可視性と迅速な展開機能を提供します。規制の監視は導入に影響を与えますが、国境警備、災害対応、現場監視に対する需要は依然として強いです。このセグメントでは、耐久性、信頼性、安全な通信が優先されます。

配送および物流セグメントは、予測期間を通じてより高い CAGR で上昇すると予想されます。食品、医薬品、貨物、乗客を配送するためのVTOLドローンの開発の増加により、市場の成長が促進されると予想されます。さらに、Amazonなどの電子商取引サイトの配送におけるドローンの使用の増加により、予測期間中に市場が牽引されると予想されます。

地域の見識

North America Commercial Drone Market Size, 2024 (USD Billion)

この市場の地域分析についての詳細情報を取得するには、 無料サンプルをダウンロード

世界市場は、地域に基づいて、北米、ヨーロッパ、アジア太平洋、および世界のその他の地域に分類されます。

北米商用ドローン市場分析:

北米は2024年の商業用ドローン市場で圧倒的なシェアを保持し、2024年の市場規模は43億4,000万ドルに達し、予測期間中に世界市場を支配すると予想されています。米国における商用ドローンの導入の増加と主要なドローンメーカーの存在により、この地域の市場の成長が促進されると予想されます。さらに、連邦航空局 FAA によると、2021 年 5 月に米国で 872,694 機のドローンが登録され、その数は需要の高まりにより 2022 年から 2030 年にかけて増加すると予想されています。

北米の商用ドローン市場は、規制の進展、企業による導入、サービス主導のビジネス モデルによって支えられています。エネルギー、建設、農業は検査とデータ分析の需要を促進します。高度な空域管理の取り組みにより、スケーラブルな運用が可能になります。強力なソフトウェア エコシステムと専門サービス プロバイダーが商用ドローン市場の成長を維持し、高価値アプリケーションにおける地域のリーダーシップを強化します。

米国の商用ドローン市場:

米国は、規制上の実験、企業規模の導入、強力なイノベーションエコシステムにより、地域の需要を独占しています。民間事業者は、検査、地図作成、物流のパイロットに重点を置いています。連邦航空局のフレームワークが導入ペースを形成します。ソフトウェアの高い普及率とサービスベースの運用モデルは、産業および公共部門のアプリケーション全体で商用ドローン市場規模の着実な拡大を支えています。

ヨーロッパの商用ドローン市場分析:

ヨーロッパでは、調和された航空規制の影響を受け、コンプライアンス主導の商用ドローンの導入が見られます。インフラ検査、環境監視、公共安全アプリケーションが需要の大半を占めています。通信事業者は安全認証と相互運用性を優先します。導入規模は中程度ですが、規制の明確さは長期的な商用ドローン市場の成長をサポートし、国境を越えた運用の一貫性を促進します。

ドイツ、フランス、イギリス全土でさまざまな商業用途でのドローンの使用が増加しており、予測期間中にヨーロッパの市場成長を支えると予測されています。さらに、この地域における既存および新興市場の主要なリーダーの存在は、予測期間中の市場の成長を強調すると予想されます。

ドイツの商用ドローン市場:

ドイツの商用ドローン市場は、産業検査需要と強力なエンジニアリング基準によって形成されています。エネルギー、製造、運輸部門が導入を推進しています。規制の厳格さは、導入計画と認証のスケジュールに影響を与えます。産業デジタル化イニシアチブとの統合により、エンタープライズおよびインフラストラクチャ中心のアプリケーション内での商用ドローン市場シェアの持続的な拡大がサポートされます。

英国の商用ドローン市場:

英国の商用ドローン市場は、インフラの監視、測量、公共部門のアプリケーションに重点を置いています。規制サンドボックスは、安全性の監視を維持しながらイノベーションをサポートします。建設業と公益事業全体で需要の伸びは安定しています。サービスプロバイダーが中心的な役割を果たし、多額の資本投資を行わずに導入を可能にし、商用ドローン市場の一貫した成長をサポートします。

アジア太平洋地域の商用ドローン市場分析:

アジア太平洋地域の市場は、地域全体でドローンの製造・運用会社の数が増加しているため、飛躍的な成長が見込まれています。この増加は、政府とOEMによるドローン技術への多額の投資によるものと考えられます。日本や中国などのアジア太平洋諸国には、TerraDrone や DJI などの大手ドローン メーカーが存在します。

アジア太平洋地域は、その規模、製造力、政府の支援により、最も急速に成長している商用ドローン市場です。農業、物流、インフラストラクチャの監視がアプリケーションの大半を占めます。コスト競争力のあるプラットフォームにより導入が加速します。地域のサプライチェーンと国内のイノベーションエコシステムは、新興国と先進国にわたる商用ドローン市場規模の急速な拡大に貢献しています。

日本の商用ドローン市場:

日本の商用ドローン市場は、精度、自動化、災害耐性を優先しています。アプリケーションには、インフラ検査、農業、緊急対応などがあります。規制の枠組みは、イノベーションをサポートしながら安全な統合を促進します。高い技術の準備と強力な国内メーカーが、特殊なユースケース内で商用ドローン市場の着実な成長を維持しています。

中国商用ドローン市場:

中国は製造規模と国内需要に牽引され、世界の商用ドローン市場で大きなシェアを占めている。アプリケーションは、農業、監視、工業検査まで多岐にわたります。規制構造は制御された拡大をサポートします。地元ベンダーがハードウェア生産を独占しており、世界の商用ドローン市場シェアと価格動向に対する中国の影響力が強化されている。

ラテンアメリカの商用ドローン市場分析:

ラテンアメリカでは、農業、鉱業、インフラ検査によって商業用ドローンの導入が進んでいます。規制の整備は国によって異なり、展開のペースに影響を与えます。コストに対する感度が購買行動を形成します。規制の明確性が向上するにつれ、この地域は産業用途の拡大に支えられ、長期的な商用ドローン市場の成長の可能性をもたらします。

中東およびアフリカの商用ドローン市場分析:

中東とアフリカの商用ドローン市場はまだ初期段階ですが、戦略的に重点が置かれています。アプリケーションには、インフラストラクチャ検査、セキュリティ監視、測量などが含まれます。政府主導のプロジェクトが導入を促進します。市場の成長は規制の整備と技術移転に依存しており、対象分野全体での商用ドローン市場の段階的な拡大を支えています。

商用ドローン業界の競争環境:

主要企業は強力なポートフォリオの構築に注力し、結果として市場の優位性を獲得

市場は細分化されており、大手企業が複数存在します。これらの重要な企業は、今後数年間で収益シェアを拡大するために、製品ポートフォリオ、価格戦略、マーケティング活動の改善に重点を置いています。 2022 年に圧倒的な収益シェアを誇る DJI (中国)、Yuneec (中国)、Parrot Drone (フランス) が現在市場をリードしています。

大きな障害がないことと高い国内需要により、国内参加者は増加すると予想されます。新しい開発、革新的な製品の発売、買収、パートナーシップ、コラボレーションは、市場で活動するプレーヤーが採用する主要な戦略です。 2021 年 3 月、大手ドローン メーカーである DJI は、エンターテインメントおよびメディアの最終用途アプリケーション向けに、斬新な一人称視点 (FPV) ドローンを発表しました。

商用ドローン業界の競争環境は、有力な世界的メーカー、垂直統合されたテクノロジープロバイダー、そして成長を続ける専門ソフトウェア会社とサービス会社の組み合わせによって定義されています。市場のリーダーシップは、機体の性能だけではなく、製品の信頼性、規制への対応状況、エコシステムの深さに影響されます。

大手ベンダーは、ハードウェア、ペイロード、飛行制御ソフトウェア、分析プラットフォームを組み合わせたエンドツーエンドの製品を通じて、強力な商用ドローン市場シェアを維持しています。これらのプレーヤーは、規模、世界的な展開、企業顧客や公的機関との確立された関係から恩恵を受けています。自律性、安全システム、コンプライアンス技術への継続的な投資により、競争力が強化されます。

新興企業は、特定のバリューチェーンセグメント内での差別化に重点を置いています。高度なセンサー、データ分析、人工知能による飛行管理に注力している企業もあれば、業界固有のサービス提供に特化している企業もあります。これらの企業は、ニッチな要件に対応し、社内でのドローン運用を管理したくない顧客の導入スケジュールを加速することで価値を獲得しています。

戦略的パートナーシップは競争の中心です。クラウド プロバイダー、地理空間分析会社、インフラストラクチャ オペレーターとのコラボレーションにより、ソリューションの完全性が高まります。物流会社やエネルギー事業者との合弁事業は、アプリケーション固有のスケーリングと早期の収益検証をサポートします。

プロファイルされた主要企業のリスト:

- 3D Robotics, Inc.(米国)

- Aeronavics Ltd.(ニュージーランド)

- AeroVironment Inc.(米国)

- オーテル・ロボティクス(中国)

- Ehang Holdings Limited (中国)

- FLIR Systems, Inc.(米国)

- ティール ドローン (米国)

- ホーリーストーン(中国)

- インテル コーポレーション(米国)

- AgEagle Aerial Systems Inc.(米国)

- オウムグループ(フランス)

- PrecisionHawk, Inc.(米国)

- Skydio, Inc.(米国)

- SZ DJI テクノロジー株式会社(中国)

- Yuneec Holding Ltd(中国)

最新の商用ドローン業界の動向:

- 2024 年 1 月:DJI は、検査に重点を置いたプラットフォームを強化してエンタープライズ ドローン ポートフォリオを拡大し、センサー統合の改善と高度な飛行安全技術を通じて商業採用を強化することを目指しています。

- 2024 年 4 月:Parrot は、安全なクラウドベースのドローン管理機能を使用して、より利益率の高いエンタープライズ アプリケーションをターゲットとした、ソフトウェアおよびデータ分析サービスへの戦略的移行を発表しました。

- 2024 年 8 月:Skydio は、高度な人工知能ベースのナビゲーションおよび障害物回避システムを通じて業務効率をサポートする自律型検査ドローンを導入する大企業契約を獲得しました。

- 2025 年 2 月:ジップラインは商用ドローン配送事業を新たな地域に拡大し、自律飛行システムと高精度配送技術を利用して物流の拡張性を向上させました。

- 2025 年 6 月:Wing は全国的な物流プロバイダーと提携して、ドローン配送サービスの拡張を試験的に実施し、統合されたフリート管理と空域調整機能を通じてラストワンマイル配送モデルを検証することを目指しています。

レポートの範囲

グローバル市場調査レポートは、詳細な市場分析を提供し、製品タイプ、テクノロジー、ハードウェア、ソフトウェアシステムなどの主要な側面に焦点を当てています。さらに、調査レポートは、市場動向、競争環境、市場競争、製品価格、市場の状況、主要な業界の発展に関する洞察を提供します。上記の要因に加えて、レポートには、近年の世界市場の規模拡大に寄与したいくつかの直接的および間接的な要因が含まれています。

レポートの範囲と分割

|

属性 |

詳細 |

|

学習期間 |

2019~2032年 |

|

基準年 |

2024年 |

|

推定年 |

2025年 |

|

予測期間 |

2025~2032年 |

|

歴史的時代 |

2019-2021 |

|

成長率 |

2025 年から 2032 年までの CAGR は 20.8% |

|

ユニット |

価値 (10億米ドル) |

|

セグメンテーション |

重量による

|

|

テクノロジー別

|

|

|

システム別

|

|

|

用途別

|

|

|

|

地理別

|

よくある質問

Fortune Business Insights は、2024 年の世界市場規模は 138 億 6000 万米ドルで、2032 年までに 652 億 5000 万米ドルに達すると予測されています。

20.8%のCAGRを記録し、市場は予測期間(2025年から2032年)中に急速な成長を示すでしょう。

SZ DJI Technology Co., Ltd.、Yuneec Holding Ltd.、および 3D Robotics, Inc. は、世界市場の主要企業です。

2024年のシェアでは北米がトップとなった。

2024年には米国が市場を支配する。

専門家にお問い合わせください 専門家に相談する

- 2019-2032

- 2024

- 2019-2023

- 200

30~60時間の無料カスタマイズ

地域と国のカバレッジを拡大、 セグメント分析、 企業プロフィール、 競合ベンチマーキング、 およびエンドユーザーインサイト。

関連レポート