日本では、エネルギー転換の加速や産業構造の再編を背景に、脱炭素への取り組みが企業戦略の中心的テーマとなっています。再生可能エネルギーの導入拡大、次世代モビリティの普及、サプライチェーン全体の排出削減など、多面的なアプローチが進む中、革新的な技術や新たなビジネスモデルの需要が急速に高まっています。グローバル市場が深化する今、日本企業にとっては、持続可能性と競争力強化を両立させる先端ソリューションを採用し、脱炭素社会の実現に向けて主導的な役割を果たす絶好の機会となっています。

脱炭素化市場規模、シェア及び業界分析:サービス別(カーボンアカウンティング・報告サービス、 廃棄物削減・循環経済サービス、持続可能な輸送サービス)、技術別(再生可能エネルギー技術、エネルギー効率ソリューション、電気自動車(EV)・輸送、グリッド技術、原子力、その他)、最終用途産業別(自動車・輸送、農業、エネルギー・公益事業、建築、産業、その他)、および地域別予測、2026-2034年

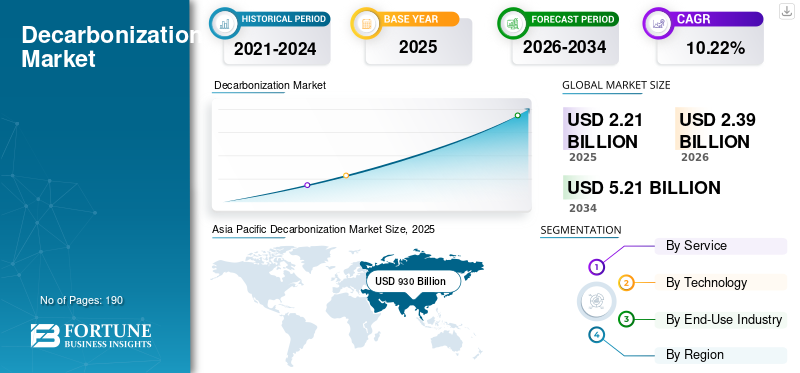

脱炭化市場規模

世界の脱炭素化市場規模は2025年に22億1,000万米ドルと評価された。市場は2026年の23億9,000万米ドルから2034年までに52億1,000万米ドルへ成長し、予測期間中に年平均成長率(CAGR)10.22%を示すと予測されている。アジア太平洋地域は2025年に42.01%のシェアで世界市場を支配した。米国の脱炭素化市場は大幅に成長し、2032年までに推定8,533億米ドルに達すると予測されている。

脱炭素化サービスは、太陽光エネルギーや風力エネルギーなど複数の発生源から排出される二酸化炭素を除去または削減するために利用される。脱炭素化は、化石燃料から風力、太陽光、EVなどの再生可能でクリーンなエネルギーシステムへの転換によって実現される。近年、気候変動の原因となるCO2排出を可能な限り早期に抑制する必要性から、複数の政府機関がエネルギー転換に注力している。

アジア太平洋地域や欧州などの主要地域では、自国でより多くの温室効果ガスを排出しているため、炭素削減に向けた取り組みを積極的に推進している。産業、農業、住宅などのセクターが、これらのガス排出の主な要因となっている。さらに、気候変動に対する意識の高まりが市場を牽引しており、今後数年間で成長が見込まれる。

世界市場はCOVID-19パンデミックの影響を受けた。ウイルスの拡散により複数のセクターで数値が減少したためである。サービスプロバイダーもロックダウン期間中に様々な課題に直面した。市場には多額の投資と設備の設置が必要である。原材料の入手困難、製造工場の操業停止、国境閉鎖などの要因が市場成長に影響を与えました。加えて、産業部門の停滞が世界市場に打撃を与えました。

無料サンプルをダウンロード このレポートについて詳しく知るために。

日本の脱炭素化市場に関するインサイト

脱炭素化市場の動向

温室効果ガスの排出が地球温暖化を促進し、異常気象を引き起こし、天然資源と生物多様性を減少させていることから、脱炭素化は気候変動対策における重要な目標である。炭素排出量を削減するため、企業は再生可能エネルギー、電気自動車、グリッド技術などの脱炭素化活動に注力しており、これらは気候変動目標の達成に積極的に貢献できる。

この認識のもと、多くの企業が炭素排出量を抑制するため、再生可能エネルギーやクリーンエネルギー源に数千億ドルから数兆ドルを投資している。例えば2024年、米国と欧州連合(EU)は電気自動車拡大に向けた新たな産業政策を導入し、2750億ドルを投資した。これは道路輸送の電動化への確信を高め、市場に直接的な影響を与えるだろう。

[9MdUKuFyzP]

脱炭素化市場の成長要因

再生可能エネルギー実践の主要な成長が市場拡大を牽引

再生可能エネルギー源は大気汚染と温室効果ガス排出を制限する最も効果的な手段として実証されており、主要な役割を果たしている。太陽光や風力などの再生可能エネルギー源の利用拡大が世界市場を牽引している。再生可能エネルギーへの移行は、環境上の必要性だけでなく、この分野の累積的な経済競争力によっても推進されている。再生可能エネルギー分野は脱炭素化活動において最大のシェアを占め、市場成長を支えている。

例えば、2024年にはエネルギー研究所の「世界エネルギー統計レビュー2024」のデータによると、再生可能エネルギーの消費量が過去最高を記録しました。このレビューは主要エネルギー源の需給状況を国別に包括的に提示しています。

エネルギー転換への投資増加が脱炭素化活動の需要を牽引

エネルギー転換は脱炭素化実践に関連する主要因の一つである。したがって、エネルギー転換への投資増加が市場成長を促進している。電化、再生可能エネルギー、送電網技術はエネルギー転換市場の主要な柱であり、クリーンエネルギー源の導入を通じて脱炭素化活動を推進している。気候変動は今や普遍的な問題となっており、多くの政府や民間企業が脱炭素化活動に注力している。

例えば、国際エネルギー機関(IEA)のデータによると、2024年時点で、世界のエネルギー転換への投資額は2023年に過去最高の1.8兆米ドルに達した。さらに、クリーン技術への支出の主要な牽引役は電動化輸送であり、再生可能エネルギーは投資総額の3分の1以上を占めました。

抑制要因

脱炭素化実践におけるセクター別の困難な進展が市場成長を阻害している

事業戦略に組み込まれた持続可能性と脱炭素化により、セクター別の脱炭素化実践は困難さを増している。多くの企業は脱炭素化実践に関連する事業戦略を認識しておらず、これが市場成長を阻害している。運輸部門は複数の燃料オプションが存在する多様化した分野であり、制御が困難である。これらの実践には時間がかかり、脱炭素化市場のシェア拡大を妨げている。

脱炭素化市場のセグメント分析

サービス別分析

輸送サービスの豊富な供給が持続可能な輸送サービスセグメントの成長を促進

サービス別では、市場はカーボンアカウンティング・報告サービス、廃棄物削減・循環型経済サービス、持続可能な輸送サービスに区分される。

持続可能な輸送サービスは、世界的に輸送サービスが豊富に利用可能なため、グローバルで支配的なセグメントである。これが近年、脱炭素化市場の成長を牽引してきた。例えば2024年、ニルマラ・シサラマン(インド連邦財務大臣)は現インド政府による暫定予算を発表し、インド国内での電気バス導入に注力する方針を示した。さらに都市バス輸送には、地下鉄と高速鉄道を合わせた予算の3%が割り当てられた。このセグメントは2025年に46.47%の市場シェアを占めると予測されている。

廃棄物削減・循環型経済サービスは、廃棄物管理への世界的な投資拡大を背景に、市場で最も急成長しているセグメントの一つである。カーボンアカウンティング・報告サービスも、炭素回収サービスへの関心の高まりにより、世界市場で十分なシェアを占めている。このセグメントは予測期間中に14.42%のCAGRを示すと予想される。

技術別分析

太陽光・風力発電所への投資拡大が再生可能エネルギー技術の需要を促進

技術別では、市場は再生可能エネルギー技術、エネルギー効率化ソリューション、電気自動車(EV)・輸送、送電網技術、原子力、その他に分類される。

再生可能エネルギー技術セグメントは、太陽光・風力発電所への投資拡大を背景に、2025年には市場シェアの30%を占めると予測され、世界的に主要セグメントと見なされている。太陽エネルギーは市場に貢献する主要な源である。

電気自動車(EV)&交通部門は、近年の電気自動車販売台数の増加に牽引され、最も急速に成長しているセグメントの一つである。このセグメントは予測期間中に14.97%のCAGRを示すと予想される。例えば、国際エネルギー機関(IEA)のデータによると、2023年の電気自動車販売台数は2022年比で350万台増加し、前年比35%以上の急増を記録した。中国に次いで米国と欧州が主要な貢献国となっている。

エネルギー効率化ソリューションとグリッド技術も世界市場に貢献している。効率的な照明や断熱性の高い住宅製品への需要増加が市場成長を牽引している。グリッド技術は、工場や倉庫を含む多くの事業分野における省エネ対策において最も重要なシステムの一つであり、市場成長を支えている。

最終用途産業別分析

[DRzfd3DQeZ]

最終用途産業別では、市場は自動車・輸送、農業、エネルギー・公益事業、建築、産業、その他に分類される。

自動車・輸送セグメントは、世界的な電気自動車需要の増加を背景に主要セグメントと見なされている。輸送サービスの拡大も世界市場を牽引している。2024年時点で同セグメントは27.37%の市場シェアを占めた。

エネルギー・公益事業セグメントは、同分野への大規模投資により最も急速に成長している。例えば2024年には、政府系送電事業者であるインド電力送電公社(PGSCI)が総額7,900万米ドルの2プロジェクトへの投資を合意した。こうしたセクターへの投資が近年市場を後押ししている。産業セクターも市場の主要な貢献分野の一つであり、製造・プラント・プロセスその他の実践におけるエネルギー転換技術の導入がこれを支えている。

地域別分析

本市場は地理的に北米、欧州、アジア太平洋、ラテンアメリカ、中東・アフリカに分類して調査される。

[ck7zkFyYko]

アジア太平洋地域は、再生可能エネルギーおよびクリーンエネルギーへの投資増加により、市場の大部分を占めています。2024年の地域市場規模は8,590億9,000万米ドル、2023年には8,050億5,000万米ドルで地域をリードしました。さらに、温室効果ガス排出量の増加が日本、中国などで脱炭素化対策への巨大な需要を牽引している。脱炭素化がエネルギー転換の重要な要素となるため、今後数年間で市場は急速に成長すると予想される。

例えば、国際エネルギー機関(IEA)のデータによると、2024年時点で中国はエネルギー転換分野における最大の貢献国かつ市場規模で首位を占め、2023年には6,760億米ドル(世界のエネルギー転換総額の約38%)に達した。中国の市場規模は2025年に5,447億1,000万米ドルに達すると予測される一方、インドは934億5,000万米ドル、日本は1,089億6,000万米ドルに達すると見込まれている。

欧州は世界で最も成長が速い地域である。同地域は2025年に5,531億9,000万米ドルと2番目に大きな市場規模を占め、予測期間中に13.33%という2番目に高いCAGR(年平均成長率)を示すと予想される。英国やドイツなどの新興国は再生可能エネルギー源の導入に注力しており、これが欧州市場の牽引役となっている。さらに、これらの国々における電気自動車(EV)の普及拡大も市場成長を支えている。英国の市場規模は2025年に1,295億6,000万米ドルに達すると予測される。

一方、ドイツは2025年に1,678億2,000万米ドル、フランスは900億9,000万米ドルに達すると予測されている。

北米は各国で気候政策を実施し、温室効果ガス排出量削減に重点を置いている。同地域は2025年に4,109億3,000万米ドル規模で世界第3位の市場となる見込み。米国はゼロ炭素排出目標への積極的な参加を進めており、これが北米の急速な成長を牽引する主要因の一つである。米国市場の規模は2025年に3,544億5,000万米ドルと推定される。

例えばグロブナー社は、バーナビーのブレントウッド・ブロックなど、不動産企業の改善を管理・投資している。同プロジェクトは8エーカーの歩行者中心型開発で、高速交通機関に隣接するメトロバンクーバーに3,500戸のカーボンフリー住宅を供給する。

ラテンアメリカ諸国は、クリーンエネルギー源への移行を緩やかではあるが本格的に推進しており、これが近年脱炭素化市場の成長を後押ししている。中東・アフリカ地域は2025年に2,035億9,000万米ドル規模で第4位の市場となる見込みであり、炭素排出量削減競争に対応するため再生可能エネルギー導入を重視した住宅・商業プロジェクトが増加する予測期間中に成長が継続すると予想される。GCC(湾岸協力理事会)地域の市場規模は2025年に871億4000万米ドルと推定される。

主要業界プレイヤー

主要企業は産業分野における持続可能な未来の構築に向け、先進的な製品開発に取り組んでいる

脱炭素化市場は、デロイト、シーメンス、IBMなどの主要市場プレイヤーによる投資と強力な製品ポートフォリオに焦点を当てています。シーメンスは脱炭素化サービスを提供する世界的な主要プレイヤーの一つです。シーメンスは長年にわたり電化製品を提供し、複数のセクターに高品質なサービスを提供しています。

主要脱炭素化企業一覧:

- デロイト(英国)

- アクセンチュア (アイルランド)

- Siemens (ドイツ)

- IBM (米国)

- Dakota Software (米国)

- EnergyCap (米国)

- Air Liquide (フランス)

- 日本郵船株式会社 (日本)

- ZFフリードリヒスハーフェン(ドイツ)

- ReNew(インド)

主要産業動向:

- 2024年8月: ガス技術のリーダーであるエア・リキードは、テキサス州ベイタウンにおけるエクソンモービルの計画中の低炭素水素プロジェクト向けに、長期拘束契約の枠組みにおいて、4基の大型モジュラー空気分離装置および関連インフラの建設・運営に最大8億5000万米ドルを投資する戦略を策定した。

- 2024年8月: 持続可能な開発のための世界経済人会議(WBCSD)脱炭素化需要加速センター(CDDA)と国際貿易協会(ITA)が、気候変動枠組条約第29回締約国会議(COP29)にてグリーン購入ツールキットを発表。これは、産業が低炭素製品を調達し、重工業の脱炭素化を支援するためのガイダンスを提供するものである。

- 2024年8月: 日本郵船株式会社(NYK)は、インドネシア共和国海事投資省が主催する国際フォーラムで、同社の脱炭素化戦略を発表した。

- 2024年4月:商用車業界最大のサプライヤーであるZFは、自社の「グローバル・テクノロジー・デイ」において、脱炭素化、シャシー、安全性、デジタル化の分野におけるイノベーションを発表すると発表した。同グループは商用車向け新型ハイブリッドトランスミッションシステムも発表する。

- 2024年4月:ABBとカーボンキャプチャー専門企業Captimiseは、セメント産業における費用対効果の高いCCUS(カーボンキャプチャー・利用・貯蔵)技術の普及促進に向け協業を拡大。両社は業界の脱炭素化に向けた道筋を策定する計画。

レポートのカバー範囲

本レポートは市場の詳細な分析を提供し、主要企業、製品タイプ、主要エンドユーザー産業などの重要な側面に焦点を当てています。さらに、市場動向に関する洞察を提供し、主要な業界動向を強調しています。上記の要因に加え、本レポートは近年における市場成長に寄与した複数の要因を網羅しています。

カスタマイズのご要望 広範な市場洞察を得るため。

レポート範囲とセグメンテーション

|

属性 |

詳細 |

|

調査期間 |

2021-2034 |

|

基準年 |

2025 |

|

予測期間 |

2026-2034 |

|

過去期間 |

2021-2024 |

|

成長率 |

2026年から2034年までのCAGRは10.22% |

|

単位 |

価値(10億米ドル) |

|

セグメンテーション |

サービス別、技術別、最終用途産業別、地域別 |

|

セグメンテーション |

サービス別

|

|

技術別

|

|

|

最終用途産業別

|

|

|

地域別

|

よくある質問

フォーチュン・ビジネス・インサイトズの調査によると、2025年の世界市場規模は22億1000万米ドルであった。

予測期間において、世界市場は年平均成長率(CAGR)10.22%で成長すると予測されている。

アジア太平洋地域の市場規模は2025年に9億3000万米ドルであった。

最終用途業界に基づいて、自動車および輸送セグメントは、支配的なグローバル市場シェアを保持しています。

世界の市場規模は2034年までに52億1000万米ドルに達すると予測されている。

再生可能エネルギーの慣行の主要な成長は、市場の成長を促進しています。

Deloitte、Simens、およびIBMは、産業用バッテリー市場で事業を展開しているトッププレーヤーの一部です。

さまざまな市場に関する包括的な情報をお探しですか?

専門家にお問い合わせください 専門家に相談する

専門家にお問い合わせください 専門家に相談する

- 2021-2034

- 2025

- 2021-2024

- 190

無料サンプルをダウンロード

コンテンツへ移動

30~60時間の無料カスタマイズ

地域と国のカバレッジを拡大、 セグメント分析、 企業プロフィール、 競合ベンチマーキング、 およびエンドユーザーインサイト。

エネルギーと電力

クライアント