臨床周産期ソフトウェア市場規模、シェアおよび業界分析、タイプ別(統合およびスタンドアロン)、展開別(オンプレミスおよびクラウドベース)、アプリケーション別(胎児モニタリング、母子健康管理、新生児/乳児ケアなど)、エンドユーザー別(病院およびクリニック、専門クリニックなど)、および地域予測、2026年から2034年

主要市場インサイト

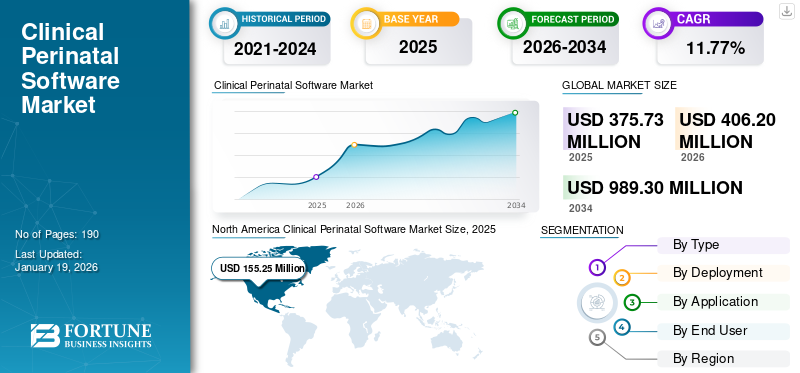

世界の臨床周産期ソフトウェア市場規模は米ドルで評価されました 375.73 2025年には100万ドルに達する。市場は米ドルから成長すると予測されている 406.2 2026 年の百万ドルを米ドルに換算 989.3 2034 年までに 100 万人に達し、CAGR は 11.77 予測期間中の%。北米は臨床周産期ソフトウェア市場を独占し、市場シェアは 41.32 2025 年には %。

臨床周産期ソフトウェアとは、母子ケアおよび新生児ケアの現場で使用される特殊なデジタル プラットフォームおよびツールを指します。これらのソリューションは、臨床データを統合し、母体と胎児の状態を監視し、周産期ケア中の意思決定を改善することにより、妊娠、分娩、新生児ケアの管理において医療システムをサポートするように設計されています。世界の臨床周産期ソフトウェア市場は、母体および新生児ケア ソリューションに対する需要の高まり、病院のデジタル化、出産関連リスクの軽減への注目の高まりに支えられ、着実に成長しています。さらに、この成長は、電子医療記録 (EHR)、産科向けのリアルタイム監視ツールと臨床意思決定支援システム。

さらに、この市場には、General Electric Company、Koninklijke Philips N.V.、PeriGen, Inc.、Clinical Computer Systems, Inc. を筆頭に、いくつかの大手企業が参入しています。革新的な製品の発売による幅広いポートフォリオと強力な地理的プレゼンス拡大が、世界市場におけるこれらの企業の優位性を支えてきました。

無料サンプルをダウンロード このレポートについて詳しく知るために。

臨床周産期ソフトウェア市場の重要なポイント

- 2025年の市場規模:3億7,573万米ドル

- 2026年の市場規模:4億620万ドル

- 2034 年の予測市場規模: 9 億 8,930 万ドル

- CAGR: 2026 ~ 2034 年で 11.77%

- 北米は、2025 年に臨床周産期ソフトウェア市場で 41.32% のシェアを獲得し、独占しました。

- シームレスな病院ワークフローの需要により、統合セグメントは 2026 年に 69.18% のシェアを獲得して市場をリードしました。

- 胎児モニタリング部門は施設出産における臨床的重要性が高いため、2026年には36.74%のシェアを占めた。

北米

北米は、デジタルヘルスの導入と病院の強い需要に牽引され、2026年には1億6,817万ドルで市場をリードしました。

ヨーロッパ

ヨーロッパでは、先進的な周産期ソフトウェア システムの採用増加に支えられ、2026 年には 9,981 万米ドルに達しました。

アジア太平洋地域

アジア太平洋地域は、医療のデジタル化と妊産婦ケアインフラの改善により、2026年には9,260万ドルとなった。

私たち。

高い妊産婦死亡率とデジタルヘルスケアの強力な導入に支えられ、2026 年には 1 億 5,442 万米ドルと推定されています。

日本

先進的な病院システムと、妊産婦ケア技術と新生児ケア技術への注目の高まりによって、着実な成長が推進されています。

続きを読む

市場ダイナミクス

市場の推進力

市場の成長を促進するために増加する妊産婦および新生児の健康への負担

妊産婦と新生児の健康に対する負担の増大が、市場の最も顕著な推進要因であると考えられています。妊産婦死亡の主な原因には、子癇前症/子癇、出血、分娩内低酸素症、閉塞性分娩、未熟児合併症などが含まれます。これらすべての状態は、早期の検出と監視によって回避できます。臨床出生前ソフトウェアは、死産や分娩仮死の防止、未熟児や低出生体重児のリアルタイム監視、タイムリーな介入の可能化などに役立ち、ひいては死亡率を削減します。したがって、これらのソフトウェアの採用は、特に高所得国で急速に増加しています。

- たとえば、2025 年 4 月に発表された WHO の報告書によると、2023 年には約 26 万人の女性が妊娠と出産に関連した原因で死亡しました。これらの死亡の約 90% は低中所得国が原因です。

市場の制約

市場拡大を制限するために新興国での導入が限定的

新興国における導入が限定的であるため、市場全体の成長が抑制されています。低中所得国におけるインフラの不足とコストの懸念により、先進医療システム以外での展開が遅れています。さらに、訓練を受けたスタッフの不足も、高度な周産期ソフトウェア ソリューションの導入を妨げています。さらに、プログラムの大部分は寄付によって資金提供されているため、そのようなプログラムに十分な資金が不足すると、これらの製品の普及が遅くなります。

- たとえば、ザンビア電子周産期記録システム (ZEPRS) は、ビル & メリンダ ゲイツ財団や米国国立衛生研究所 (NIH) などの組織の支援を受けて導入されました。

市場機会

遠隔医療および遠隔監視との統合により、収益性の高い成長機会を創出

世界中でデジタルヘルスの状況が急速に進化する中、デジタルと医療専門家への時折の対面訪問を含むハイブリッド出生前ケアが、多くの医療システムで標準的な実践となりつつあります。新型コロナウイルス感染症のパンデミックは、遠隔医療を使用した遠隔監視の必要性と可能性を実証しました。これは次の方法で実行できますコネクテッドヘルスケアデバイス、モバイル アプリ、SaaS ポータル、電話相談など。これらすべての要素が融合することで、治療へのアクセスが増加し、ユーザーベースが拡大し、サブスクリプションまたは患者ごとのモデルを通じて経常収益が得られると予想されます。これにより、大きな成長の機会がもたらされると期待されています。

- たとえば、2023 年 6 月に国立バイオテクノロジー情報センター (NCBI) で発表された調査研究では、2020 年 11 月に研究参加者の約 17.3% が遠隔医療による出生前訪問を受けていたと述べられています。この数字は、2018 年から 2020 年 1 月まで約 1% でした。

市場の課題

市場の成長を妨げる高額な導入コスト

高い実装コストは、臨床周産期ソフトウェア市場全体の成長にとって重大な課題の 1 つをもたらします。これらのソフトウェアを統合するには、熟練した専門家の要件だけでなく、IT インフラストラクチャへの多額の先行投資が必要です。したがって、資本コストと運用コストが高いため、小規模病院、専門診療所、低所得国および中所得国ではこれらのソフトウェアの導入が遅れています。

- たとえば、2024年に発表された記事によると、2021年以来、保健社会福祉省と英国NHSは産科および新生児ケアの改善に年間2億2,500万米ドル(1億6,500万ポンド)を追加投資してきた。

臨床周産期ソフトウェア市場の動向

クラウドおよびSaaSモデルへの移行は、臨床周産期ソフトウェア市場の重要なトレンドの1つです

近年、市場ではクラウドへの移行が見られ、SaaSモデル。この変化の主な要因には、クラウドベースのソフトウェアのコスト効率、複数のサイトにわたる拡張性、効率的な妊産婦ケアを可能にするリモートアクセス、およびより速い技術進歩が含まれます。ここ数年、世界中の病院、特に高所得国の病院は、上記の利点を理由にクラウドベースのモデルに移行しています。

- たとえば、2025 年 3 月に Doctors App が公開した記事によると、クラウドベースのソリューションはコストが低く、柔軟性があり、リモート アクセスが提供されます。

無料サンプルをダウンロード このレポートについて詳しく知るために。

セグメンテーション分析

タイプ別

統合ソフトウェアに対する高い需要がセグメントの成長に貢献

タイプに基づいて、市場は統合型とスタンドアロン型に分類されます。

このレポートがどのようにビジネスの効率化に役立つかを知るには、 アナリストに相談

統合セグメントは、2026年には周産期臨床ソフトウェア市場のトップシェアを占め、69.18%を占めると予想されています。病院や医療システムによる統合ソリューションに対する需要の高まりと、その利点による採用の増加が主にセグメントの成長を牽引しました。これらのソフトウェアは、シームレスなデータ フローを保証し、ワークフローの効率を高め、データ侵害のリスクを軽減し、意思決定をサポートします。

- たとえば、GE Healthcare は、この市場で統合ソフトウェアを提供する著名なプレーヤーの 1 つです。

展開別

機械学習の高度な利用がセグメントの成長に貢献

導入に基づいて、市場はオンプレミスとクラウドベースに分類されます。

オンプレミス部門は、2026 年には 73.25% と、市場の大きなシェアを占めると予想されています。歴史的に、大規模な病院や医療システムは主にオンプレミス ソフトウェアに依存してきました。さらに、多くの医療提供者は、患者データのセキュリティを維持し、厳しい規制要件に準拠するために、オンプレミス展開を好みます。これらの要因により、このセグメントは世界市場で圧倒的なシェアを保持しました。

- たとえば、Epic Systems は、周産期用途向けのオンプレミス ソリューションを提供する市場の主要企業の 1 つです。

クラウドベースの周産期ソフトウェアセグメントは、調査期間中に 13.93% の CAGR で成長すると予想されます。

用途別

新生児死亡率を削減するために胎児モニタリングへの注目が高まることで、胎児モニタリング分野の成長が加速

アプリケーションに関しては、市場は胎児モニタリング、母体の健康管理、新生児・乳児ケアなどに分類されます。

胎児モニタリングセグメントは、臨床周産期ソフトウェア市場で最大のシェアを獲得すると予想されており、2026 年には 36.74% を占めます。2025 年には、このセグメントは 37.4% のシェアで優位に立つと予想されます。胎児モニタリング ソフトウェアは、ほぼすべての施設での出産において臨床的に重要であり、最も広く採用されているアプリケーションです。胎児モニタリングのソリューションは、早産児仮死や分娩内低酸素症などの合併症を予防するとともに、異常な心拍数パターンを検出する上で重要な役割を果たします。新生児死亡率を減らすためのこれらのソリューションの採用の増加と、これらのソフトウェアの技術進歩により、この分野の優位性がもたらされます。

- たとえば、2025 年 2 月にハドソン医学研究所によって発表された研究では、胎児の脳の健康状態をモニタリングするための新しい AI 主導のアプローチが実証されました。

母子健康管理部門は、予測期間中に 12.52% の成長が見込まれています。

エンドユーザー別

製薬会社による人工知能導入への積極的な関与がセグメントの成長を促進

エンドユーザーに基づいて、市場は病院とクリニック、専門クリニックなどに分類されます。

エンドユーザーに関しては、2026 年には病院と診療所が世界市場を支配し、69.49% の最大の市場シェアを占めると予想されます。病院と診療所は、主に導入される主な環境です。これらの設定は、ハイリスク妊娠の大部分と新生児集中型の妊娠に対応するため、これらのソリューションの採用率が高くなります。さらに、母親のケアのためのICUへの入院率の上昇も市場の成長を支えました。さらに、このセグメントは2025年には69.7%のシェアを獲得する予定です。

- たとえば、CDC/国立保健統計センターが2023年12月に発表したデータによると、2020年から2022年の間に、出産のための入院中に母親が集中治療室(ICU)に入る率は、出生1,000人あたり1.8人でした。

さらに、専門クリニックセグメントは、予測期間中に 12.44% の CAGR で成長すると予測されています。

臨床周産期ソフトウェア市場の地域展望

地理的に、市場はヨーロッパ、北アメリカ、アジア太平洋、ラテンアメリカ、中東およびアフリカに分割されます。

North America Clinical Perinatal Software Market Size, 2025 (USD Million)

この市場の地域分析についての詳細情報を取得するには、 無料サンプルをダウンロード

北米

北米は 2025 年の世界市場を支配 (米ドル換算) 155.25 2026年には米ドルでトップシェアを獲得 168.17 百万。地域の優位性を促進する主な要因には、 デジタルヘルス養子縁組、支援的な規制枠組み、高い妊産婦死亡率が需要の増大をもたらし、この地域での戦略的パートナーシップが増加しています。 2026 年には、米国市場は米ドルに達すると推定されています 154.42 百万。 国内の病院や産科診療所によるこれらのソリューションの導入の増加が、この地域でのデジタル ソリューションの需要の高まりを支えました。

- たとえば、Winrock International が 2025 年 6 月に発表した記事によると、米国の妊産婦死亡率は他の高所得国よりもはるかに高いです。国立保健統計センターの 2022 年のデータによると、この死亡率は出生 10 万人あたり 22.3 人でした。

ヨーロッパ

ヨーロッパは世界市場で強い存在感を維持し、2025年には9,282万米ドルに達し、24.70%のシェアを占め、2026年には9,981万米ドルに達すると予想されており、第2位の地域市場となっています。この成長は主に、出生率の急速な上昇と継続的な技術進歩による効果的な臨床周産期ソフトウェア ソリューションに対する需要の増大によって推進されています。これらの要因に支えられ、英国は2,103万ドルに達すると予想され、ドイツは2026年までに2,394万ドルを記録し、フランスは2025年までに1,760万ドルに達すると予想されています。

アジア太平洋地域

2025 年、アジア太平洋地域は 8,498 万米ドルを生み出し、世界市場収益の 22.62% に貢献し、2026 年には 9,260 万米ドルに成長すると予測されています。この地域の成長は、医療インフラの改善、医療システムのデジタル化の推進、出生率の上昇によって支えられています。この地域内では、インドと中国は 2026 年までにそれぞれ 1,838 万米ドルと 2,376 万米ドルの市場価値に達すると予測されています。

ラテンアメリカ

ラテンアメリカ市場は、2025年に2,437万米ドルを生み出し、世界市場の6.49%を占め、2026年には2,612万米ドルに達すると予想されています。この地域の成長は主に、デジタルヘルステクノロジーの導入拡大を目的とした政府の支援政策によって推進されています。

中東とアフリカ

中東およびアフリカ地域は、2025 年に 1,831 万米ドルの市場規模を記録し、世界市場シェアの 4.87% を獲得し、2026 年には 1,950 万米ドルに達すると予測されています。また、中東およびアフリカ地域は、予測期間中に緩やかな市場成長が見込まれています。この地域では、デジタルヘルスへの取り組みの増加と医療インフラの改善に支えられ、GCC市場は2025年に760万米ドルに達すると予測されています。

競争環境

主要な業界プレーヤー

病院や大規模な医療システムにおける大手企業の強力な存在感と相まって、幅広い製品の提供がその支配的な地位を支えました

世界の周産期臨床ソフトウェア市場は、少数の有力なプレーヤーが存在する一方で、中堅の新興企業や専門のスタートアップ企業が増加するなど、断片化した構造を示しています。 General Electric Company と Koninklijke Philips N.V. は、市場の著名なプレーヤーの一部です。 これらの企業は世界的な拠点を持ち、専門化された製品を持ち、世界中で広く採用されており、それが市場の優位性を支えています。

その他の注目すべきプレーヤーとしては、PeriGen Inc.、Clinical Computer Systems, Inc.、Epic Systems があり、その他の企業は特に胎児モニタリング、意思決定支援、新生児/母子ケアに注力しています。これらの企業は、市場での存在感を強化するためにさまざまな戦略的取り組みを行っています。

- For instance, in August 2025, Clinical Computer Systems, Inc. participated in the MEDITECH Alliance Program as Collaborator. This is aimed to accelerate the integration of the OBIX Perinatal Data System with MEDITECH Expanse.

プロファイルされた主要な臨床周産期ソフトウェア企業のリスト

- General Electric Company (U.S.)

- Koninklijke Philips N.V. (The Netherlands)

- PeriGen, Inc. (U.S.)

- Clinical Computer Systems, Inc. (U.S.)

- Epic Systems (U.S.)

- Oracle (U.S.)

- System C (UK)

- Trium Analysis Online GmbH (Germany)

- K2 Medical Systems Ltd. (U.S.)

- Huntleigh Healthcare Limited (UK)

主要な産業の発展

- 2025 年 1 月:Clinical Computer Systems, Inc. (OBIX) は、新生児および産科ケアを強化するためにドバイ ヘルスと提携しました。

- 2024 年 11 月:BrightHeart は、出生前胎児心臓超音波検査用に設計された初の AI ソフトウェアについて、米国 FDA 510(k) 認可を取得しました。

- 2024 年 1 月:Clinical Computer Systems, Inc. (OBIX) と Nordic Digital Platforms は、GCC および UAE における産科ケア サービスを変革するための MOU を締結しました。

- 2023 年 8 月:PeriGen Inc. は LaborWatch を導入し、米国の主要な医療システム全体への統合に成功しました。

- 2020年6月:Koninklijke Philips N.V. は、臨床医と患者の間の不必要な物理的相互作用を減らすために、Avalon CL 胎児および母体ポッドおよびパッチを米国で導入しました。

レポートの範囲

カスタマイズのご要望 広範な市場洞察を得るため。

レポートの範囲とセグメント化

属性 | 詳細 |

学習期間 | 2021~2034年 |

基準年 | 2025年 |

推定年 | 2026年 |

予測期間 | 2026~2034年 |

歴史的時代 | 2021-2024 |

成長率 | のCAGR 11.77 2026 年から 2034 年の割合 |

ユニット | 価値 (100万米ドル) |

セグメンテーション | タイプ別 · 統合 · スタンドアロン |

展開別 · オンプレミス · クラウドベース | |

用途別 · 胎児モニタリング · 母体の健康管理 · 新生児/乳児ケア · その他 | |

エンドユーザー別 · 病院とクリニック · 専門クリニック · その他 | |

地理別 · 北米 (タイプ、展開、アプリケーション、エンドユーザー、および国別) o 米国 o カナダ · ヨーロッパ (タイプ、展開、アプリケーション、エンドユーザー、および国/サブ地域別) o ドイツ o イギリス o フランス o スペイン o イタリア o スカンジナビア o ヨーロッパのその他の地域 · アジア太平洋 (タイプ、展開、アプリケーション、エンドユーザー、および国/サブ地域別) o 中国 o 日本 o インド o オーストラリア o 東南アジア o その他のアジア太平洋地域 · ラテンアメリカ (タイプ、展開、アプリケーション、エンドユーザー、および国/サブ地域別) o ブラジル o メキシコ o ラテンアメリカのその他の地域 · 中東とアフリカ (タイプ、展開、アプリケーション、エンドユーザー、および国/サブ地域別) o GCC o 南アフリカ · 中東およびアフリカのその他の地域 |

よくある質問

Fortune Business Insights によると、2025 年の世界市場価値は 3 億 7,573 万米ドルで、2034 年までに 9 億 8,930 万米ドルに達すると予測されています。

2024 年の市場価値は 1 億 5,525 万米ドルでした。

市場は、2026 年から 2034 年の予測期間中に 11.77% の CAGR を示すと予想されます。

胎児モニタリング部門はアプリケーション別に市場をリードしました。

市場を牽引する主な要因は、世界的な妊産婦と新生児の医療負担の高さ、施設での出産とNICU入院の増加、デジタルヘルス導入に対する政府の支援政策です。

GE HealthCare、Koninklijke Philips N.V.、PeriGen, Inc.、Clinical Computer Systems, Inc. は、市場の著名なプレーヤーの一部です。

2025 年には北米が市場を支配します。

遠隔医療と遠隔モニタリングへの移行、周産期ケアにおける AI の導入、胎児モニタリングにおける高度な分析は、製品の採用を促進すると予想される要因の一部です。

専門家にお問い合わせください 専門家に相談する

- 2021-2034

- 2025

- 2021-2024

- 190

30~60時間の無料カスタマイズ

地域と国のカバレッジを拡大、 セグメント分析、 企業プロフィール、 競合ベンチマーキング、 およびエンドユーザーインサイト。

関連レポート