自動車ブレーキシステム市場規模、シェア及び業界分析:車両タイプ別(ハッチバック/セダン、SUV、LCV、HCV)、推進方式別(内燃機関車と電気自動車)、システムタイプ別(電磁ブレーキシステム、機械式ブレーキシステム、油圧ブレーキシステム)、 技術別(アンチロック・ブレーキ・システム(ABS)、電子式安定性制御(ESC)、トラクション・コントロール・システム(TSC)、電子制御ブレーキ力配分(EBD))、構成部品別(ディスクブレーキ、ABS制御モジュール、ドラムブレーキ、緊急ブレーキ、マスターシリンダー、その他)、地域別予測、2024年~2032年

主要市場インサイト

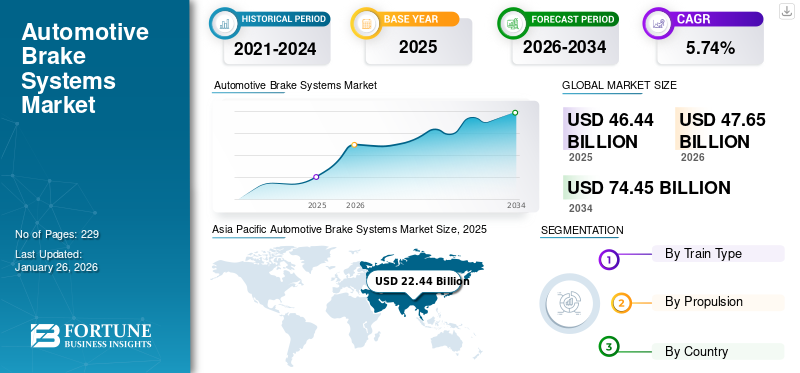

世界の自動車用ブレーキシステム市場規模は、2023年に450億3000万米ドルと評価された。市場は2024年の455億7000万米ドルから2032年までに640億1000万米ドルへ成長し、予測期間中に年平均成長率(CAGR)4.3%を示すと予測されている。アジア太平洋地域は2023年に48.83%のシェアで世界市場を支配した。米国の自動車ブレーキシステム市場は大幅に成長し、2032年までに推定110億6000万米ドルに達すると予測されている。

自動車ブレーキシステムは、車両の重要な安全コンポーネントであり、摩擦により運動エネルギーを熱に変換することにより、動きを遅くしたり停止するように設計されています。典型的なブレーキシステムは、ディスクブレーキ、ドラムブレーキ、ブレーキパッド、キャリパー、油圧システムなど、さまざまなコンポーネントで構成されています。ディスクブレーキは、フロントホイールで一般的に使用され、ブレーキパッドがローターを押して摩擦を作成します。通常、後輪に見られるドラムブレーキは、ドラムを押すブレーキシューズを利用しています。アンチロックブレーキシステム(ABS)や電子安定性制御(ESC)などの高度なテクノロジーは、ホイールのロックアップを防ぎ、ブレーキング中の車両の安定性を改善することにより、ブレーキの性能と安全性を高めます。

の台頭で電気自動車(EV)、再生ブレーキシステムなど、電気推進のユニークな特性に対応するように特別に設計されたブレーキシステムに対する需要が高まっています。ただし、電子制御や軽量材料などの革新的な技術を統合すると、自動車ブレーキシステムの全体的なコストが増加する可能性があります。世界中の政府によって課され、車両の安全性に関する消費者の意識の高まりが課せられた厳しい安全規制は、市場の重要な推進力です。

Covid-19のパンデミックは市場を大幅に破壊し、生産停止、サプライチェーンの問題、世界の車両販売の減少につながりました。封鎖措置と経済的不確実性は、消費者支出を減らし、自動車ブレーキシステムのアフターマーケットの需要に影響を与えました。ただし、政府の刺激パッケージや自動車生産の漸進的な再開などの回復努力は、市場の復活を推進することが期待されています。条件が進化するにつれて、安全機能と車両のメンテナンスに新たな焦点があり、市場の成長に影響を与えます。 2020年後半から2021年初頭に制限が緩和されたため、自動車生産が増加し、メーカーは高度な安全技術に焦点を当てていました。たとえば、フォルクスワーゲンは、高度なブレーキテクノロジーを新しいモデルに統合することにより、安全ポートフォリオを強化する計画を発表しました。

無料サンプルをダウンロード このレポートについて詳しく知るために。

日本の自動車ブレーキシステム市場インサイト

安全性を重視する日本の自動車産業では、高性能ブレーキシステムの導入が進んでいます。世界市場での電子制御化や先進安全技術の進化は、日本のモビリティ分野の技術強化に直結しています。

自動車ブレーキシステム市場の動向

主要な市場動向として出現するための高度な安全機能と技術の統合

車両の安全性、規制上の義務、および消費者の需要の強化に対する焦点の高まりは、この傾向を推進しています。高度な自動車ブレーキシステムは、車両のパフォーマンスを向上させ、事故のリスクを大幅に減らし、最新の自動車設計に不可欠になります。

世界中の政府は、車両の安全性の向上を目的とした厳しい規制を実施しています。たとえば、2023年5月に、米国政府は、すべての新しいに自動緊急ブレーキ(AEB)を強制的に含めることを提案しました。乗用車ライトトラック。このイニシアチブの目的は、リアエンドの衝突と歩行者事故を削減し、高度なブレーキ技術を通じて交通安全を高めるという明確なコミットメントを実証することを目的としています。欧州連合はまた、新しい車両のAEBシステムを義務付けるための規制を修正し、そのような安全機能を標準的な車両設計に統合することの重要性を強調しています。

大手自動車メーカーは、高度なブレーキテクノロジーを車両に開発および統合しています。たとえば、Continental AGは、ブレーキ性パフォーマンスを向上させ、自律運転機能とシームレスに統合する最新の電気油圧ブレーキシステムMK C1を発表しました。このシステムは、高度なセンサーとアルゴリズムを利用して潜在的な危険を検出し、重要な状況での自動ブレーキを可能にします。このような革新は、安全性を改善し、車両の自動化の成長傾向と一致します。

たとえば、2023年12月に、センサタ・テクノロジーズは、次世代の電気機械ブレーキ(EMB)システムに統合するために、多くの主要な自動車ブレーキシステムメーカーによってそのブレーキ力センサー範囲が選択されたことを明らかにしました。このセンサーは、基礎ブレーキ内のクランプ力を直接測定し、乗用車の閉ループ制御を可能にします。フォースセンサーを備えた電気機械ブレーキは、パフォーマンス、安全性、再生ブレーキの最適化を改善します。

無料サンプルをダウンロード このレポートについて詳しく知るために。

自動車ブレーキシステム市場の成長要因

車両の安全性に重点を置いて、市場の主要な推進要因になります

消費者が車両の安全機能の重要性をより意識するようになるにつれて、メーカーはこれらの要求を満たすために制動技術を強化する必要があります。この傾向は、交通事故を削減し、車両全体の安全性を向上させるために、厳しい規制要件によってさらに加速されます。

近年、高度な安全技術を装備した車両に対する消費者の好みに著しい変化がありました。意識の高まりにより、アンチロックブレーキシステム(ABS)、電子安定性コントロール(ESC)、、洗練された自動車ブレーキシステムに対する需要が高まりました。高度なドライバー支援システム(ADA)。これらのシステムは、事故を防ぐことにより、車両のパフォーマンスを向上させ、安全性を大幅に向上させます。

たとえば、自動緊急ブレーキング(AEB)の導入は、車両の安全性のゲームチェンジャーでした。 AEBシステムは、センサーを使用して潜在的な衝突を検出し、ドライバーが迅速に応答しなかった場合にブレーキを自動的に適用します。この技術は、リアエンドの衝突を最大40%削減することが示されており、消費者の間で非常に求められている機能となっています。 2021年、中国の12人以上の主要な自動車メーカーがAEBを装備し、現代の自動車設計における受け入れと重要性の高まりを反映しています。

たとえば、2024年4月、国道交通安全局(NHTSA)は、米国で販売されているほぼすべての新しく製造された乗用車と商用車に2029年9月までに自動緊急ブレーキ(AEB)システムを装備する必要があると発表しました。この決定は、Covid-19の封鎖後の道路事故死亡の増加に対応しており、車両の安全対策の強化の必要性を強調しています。

抑制要因

自動車ブレーキからの汚染の問題は、市場の成長に影響を与え、妨害する可能性があります

市場は、従来のブレーキ技術に関連する汚染の問題により、大きな課題に直面しています。自動車産業が進化するにつれて、ブレーキ摩耗粒子の環境への影響が重大な関心事となり、規制の枠組みと消費者の認識の両方に影響を与えます。この汚染は大気質に影響を与え、健康上のリスクをもたらし、それによって市場の抑制要因として機能します。

自動車ブレーキは、主に摩耗と裂け目を通して粒子状物質を生成します。車両で一般的に使用される伝統的な鉄ブレーキディスクは、排他的な微粒子排出量に大きく貢献しています。研究によると、これらの鉄成分は、摩耗する際に鉄粒子を大気中に放出し、大気の質に大きく影響します。英国政府からの報告書は、ブレーキからのものを含む非排水排出物が都市環境でのテールパイプ排出量を超えている可能性があることを強調しており、廃棄されていない交通関連の総粒子排出量の最大55%に貢献しています。

ブレーキパッドは、多くの場合、銅やバリウムなどの重金属を含む材料で作られています。これらのパッドが摩耗すると、マイクロプラスチックとヘビーメタル粒子が空気中に放出され、健康への影響を与える可能性があります。研究では、これらの粒子を吸入すると肺の酸化ストレスや炎症につながり、呼吸器疾患や癌を含むさまざまな健康問題に寄与することが示されています。

たとえば、Bremboなどの企業は、微粒子排出量を最小限に抑える環境に優しいブレーキソリューションの開発に積極的に取り組んでいます。彼らのENESYSエネルギー貯蓄システムは、ブレーキ成分の摩耗を減らし、それにより排出量を削減することを目指しています。しかし、そのような革新はしばしばプレミアム価格帯でもたらされるため、予算に敏感な消費者を阻止する可能性があります。

自動車ブレーキシステム市場セグメンテーション分析

車両タイプ分析による

信頼できる高性能ブレーキソリューションの必要性SUVセグメントの成長を促進する

市場は、ハッチバック/セダン、SUV、LCV、およびHCVに車両の種類によってセグメント化されています。

SUVSセグメントは2023年に市場を支配し、市場シェアは約43%でした。車両の重量、より大きなサイズ、多様な運転条件に対応するための堅牢なブレーキソリューションの需要は、セグメントの成長を促進します。 SUVSの人気は、安全性のある安全機能に対する安全規制や消費者の好みと相まって、効果的なブレーキシステムの必要性を促進します。 SUVが自動車市場で牽引力を獲得するにつれて、要件に合わせて調整された特殊なブレーキシステムの需要が強化され、セグメントの成長につながります。たとえば、2022年2月、アストンマーティンは、420mmのカーボンブレーキを装備したアストンマーティンDBX707を導入しました。ブレーキシステムの油圧サイジングとブースターのチューニングの強化は、ペダルの感触とブレーキの反応を改善します。

HCVセグメントは、予測期間中に最速のCAGRを展示すると予想されます。厳しい規制の安全性とコンプライアンスを確保するために、信頼できる高性能ブレーキソリューションの必要性は、HCVでの製品の使用を増やすことになります。重い商用車、大きなサイズ、重量、運搬能力を特徴とするため、重い負荷を効果的に停止できる堅牢なブレーキシステムが必要です。効率的な輸送の必要性が高まるにつれて、HCVセグメントは、特定の要件に合わせて調整された高度なブレーキシステムに対する高い需要を記録し、予測期間にわたって市場の拡大を促進します。

このレポートがどのようにビジネスの効率化に役立つかを知るには、 アナリストに相談

推進分析による

従来の車両の継続的な支配は、氷セグメントの成長を促進します

推進により、市場は氷と電気に分割されます。

氷セグメントは、世界市場で最大のシェアを保持しています。アイス車両は世界的に使用されるため、効率的で信頼性が高く、費用対効果の高いブレーキシステムの需要が持続します。製造業者は、規制基準を満たしながらブレーキパフォーマンスの最適化に注力しており、氷車両が安全性と信頼性を維持することを保証しています。この持続的な需要は、市場の革新と発展を促進します。

電気セグメントは急速に成長すると推定されており、予測期間にわたってCAGRが5.3%である。 EVの採用が世界中で増加するにつれて、電気推進に合わせた特殊なブレーキシステムに対する需要が高まっています。これらのシステムは、多くの場合、再生ブレーキテクノロジーを組み込んで、エネルギー効率を最大化し、車両の範囲を拡張します。メーカーは、電気自動車の特性を補完する高度なブレーキシステムを開発し、自動車ブレーキシステム市場の成長を促進するために革新しています。たとえば、2022年2月、ZFは英国の電気自動車メーカーTEVVAと協力して、7.5トンのバッテリーの再生ブレーキシステムを開発しました。電気トラック。このコラボレーションには、ZFとTEVVAエンジニアの間の緊密な協力が含まれ、前者の電子ブレーキシステム(EBS)をTEVVAのゼロ排出電動トラックに統合しました。

システムタイプ分析による

電気自動車の人気の高まりにより、電磁ブレーキシステムの需要が促進されました

システムタイプでは、市場は電磁ブレーキシステム、機械的ブレーキシステム、油圧ブレーキシステムに分割されます。

電磁ブレーキシステムセグメントは、予測期間中に最速のCAGRを記録する態勢が整っています。電磁ブレーキは、再生ブレーキを介して効率的なエネルギー回収を提供し、全体的な車両効率と拡張範囲を改善します。電気推進の需要が高まるにつれて、これらのパワートレインを補完する電磁ブレーキシステムの必要性が高まっており、電磁ブレーキ技術の市場拡大と革新を促進し、最新の自動車アプリケーションの要件を満たしています。 International Energy Agency(IEA)は、2024年の電気自動車販売の一貫した増加を予測し、年末までに約1700万台が販売されると予測しています。第1四半期の販売は、2023年の同じ期間と比較して約25%の大幅な増加を目撃し、市場の持続的な拡大を強調しました。

油圧ブレーキシステムセグメントは2023年に市場を支配しました。油圧ブレーキシステムは、車両ブレーキの標準として長い間確立されており、一貫したパフォーマンスと耐久性を提供しています。自動車産業が安全性と効率性を強調し続けるにつれて、信頼できる油圧ブレーキシステムの需要は強力であり、油圧ブレーキテクノロジーのセグメントの成長と革新を推進し、進化する業界の基準と消費者の期待を満たしています。

技術分析による

厳しい安全規制は、車両のABSの要件を高めました

テクノロジーにより、市場はアンチロックブレーキシステム(ABS)、電子安定制御(ESC)、トラクション制御システム(TSC)、および電子ブレーキフォース分布(EBD)に分割されます。

アンチロックブレーキシステム(ABS)セグメントは2023年に市場を支配しました。ABSはブレーキング中のホイールロックアップを防ぎ、ドライバーがステアリング制御を維持し、特に緊急ブレーキ状況で事故のリスクを減らすことができます。安全規制がより厳しくなり、高度な安全機能に対する消費者の需要が増加するにつれて、ABSの採用は増加し続けています。これにより、市場の拡大と技術の進歩が促進され、セグメントの成長につながります。

電子安定制御(ESC)セグメントは、2023年に2番目に大きい自動車ブレーキシステム市場シェアを保持しました。ESCは、車両の安定性を高め、スライドまたはコントロールを失うリスクを減らすのに極めて重要です。 ESCシステムはセンサーを使用して、特にコーナリングや回避操作中に牽引力の喪失を検出および軽減し、車両全体の安全性を向上させます。

2022年4月、テクノロジーとサービスの著名なプロバイダーであるBosch Indiaは、インドのチャカン工場で1,000万を超えるアンチロックブレーキシステム(ABS)および電子安定性プログラム(ESP)Unixtsを製造することにより、重要なマイルストーンを達成したことを明らかにしました。

コンポーネント分析による

規制基準のコンプライアンスは、ABSコントロールモジュールセグメントの成長を促進しました

市場は、コンポーネントによってディスクブレーキ、ABSコントロールモジュール、ドラムブレーキ、緊急ブレーキ、マスターシリンダーなどに分離されています。

ABS制御モジュールセグメントは、予測期間中に最速のCAGRを記録すると予想されます。 ABS制御モジュールは、アンチロックブレーキシステムを調整し、ホイールのロックアップを防ぎ、ブレーキ中にステアリング制御を維持します。この機能により、車両のさまざまなタイプのABS制御モジュールの使用が推進され、それにより、市場の成長、革新、および他の安全システムとの統合が促進されます。

ディスクブレーキセグメントは、2023年に最大の市場シェアを保持していました。これらのコンポーネントは、さまざまな運転条件下で効率的な熱放散、より短い停止距離、一貫したブレーキ能力を提供します。車両メーカーが安全性とパフォーマンスを優先するにつれて、ディスクブレーキはドラムブレーキよりもますます好まれています。このコンポーネントの需要は、自動車技術の進歩と、ブレーキ能力の向上に対する消費者の好みに支えられており、成長を続けています。 2022年11月、Continentalは、ディスクブレーキ用の軽いブレーキキャリパーであるGreen Caliperを導入しました。重量の減少、残留ブレーキトルク、および摩擦摩擦の低下は、電気自動車の範囲を強化すると主張しています。

地域の洞察

地域ごとに、市場は北米、ヨーロッパ、アジア太平洋、およびその他の世界で研究されています。

Asia Pacific Automotive Brake Systems Market Size, 2023 (USD Billion)

この市場の地域分析についての詳細情報を取得するには、 無料サンプルをダウンロード

アジア太平洋地域の中流階級の人口の増加と、より安全で手頃な価格の車両に対する需要の増加は、高度なブレーキシステムを実装するための強制的なメーカーです。工業化と拡大の急増により、自動車セクターは地域をグローバル市場で最も重要なプレーヤーとして位置づけています。

ヨーロッパでは、市場は厳しい安全規制のために最速のCAGRを記録しており、高度なブレーキ技術の必要性を強調しています。安全基準に対する消費者の高い認識は、信頼できるブレーキシステムの需要を促進します。この地域の持続可能性への焦点は、環境に優しいブレーキソリューションの採用も促進します。さらに、技術革新と相まって、強力な自動車産業が地域市場の成長を促進します。ヨーロッパの消費者は、品質とパフォーマンスを好むほど、一貫して最先端のブレーキシステムを要求します。これは、地域市場の拡大を推進するもう1つの要因です。

北米でも、市場は主に厳しい安全規制によって推進されており、高度なブレーキ技術の採用が必要です。高品質で信頼性の高いブレーキシステムに対する消費者の需要と堅牢な自動車産業は、地域市場の成長をさらに促進します。電子ブレーキシステムなどの技術革新は、地域市場の勢いに貢献して、最先端の自動車ソリューションに対する地域の好みに対応しています。

世界の他の地域では、市場は車両の生産と販売の増加、特に新興経済国の販売によって推進されています。安全規制の採用と車両の安全基準の認識の高まりは、信頼できるブレーキシステムの需要を推進することが期待されています。技術の進歩とインフラの開発は、これらの地域での消費者の進化する要件に対応し、市場の成長をさらに高めます。

主要業界のプレーヤー

ロバートボッシュGmbHは、市場のグローバルリーダーです。そのブレーキシステムは、電子安定性プログラム(ESP)などの高度な技術を備えています。 ESPは近代的な車両の標準となっており、導入以来2億5,000万台を超えるユニットが生産されています。ボッシュの世界的な存在は手ごわいものであり、60か国に約440人の子会社があります。この広範なネットワークにより、会社はフォルクスワーゲン、BMW、フォードなどの主要な自動車メーカーを含む多様な顧客ベースに対応できます。 R&Dに焦点を当てることにより、ボッシュは市場動向よりも先を行くことができ、進化する顧客のニーズを満たす最先端のソリューションを開発できます。たとえば、BoschとAutonomous Driving Technologiesに関するFordとのコラボレーションは、ブレーキシステムをAdvanced Mobility Solutionsと統合するリーダーシップを示しています。製品の提供を継続的に改良し、グローバルなフットプリントを拡大することにより、ボッシュは依然として市場で支配的なプレーヤーです。

Continental AGは、世界市場の主要企業の1つでもあり、さまざまな車両の種類と技術に及ぶ包括的な製品ポートフォリオで認められています。当社の広範な顧客ベースは、製品の提供を強化することを目的とした戦略的パートナーシップと買収によって証明されるように、イノベーションへのコミットメントによってサポートされています。たとえば、ContinentalとITT Inc.とのパートナーシップは、ブレーキパッドを供給するために、今後10年間で大幅な収益を上げることが期待されています。

トップオートモーティブブレーキシステム企業のリスト:

- ロバート・ボッシュ(ドイツ)

- 大陸AG(ドイツ)

- ZF Friedrichshafen AG(ドイツ)

- ブレンボS.P.A.(イタリア)

- Knorr-Bremse AG(ドイツ)

- アイシンコーポレーション(日本)

- Hitachi Astemo、Ltd。(日本)

- Tenneco Inc.(米国)

- HL Mando Corporation(韓国)

- Nisshinbo Brake Inc.(日本)

- Akebono Brake Industry Co.、Ltd。(日本)

- Kiriu Corporation(日本)

- Tbk Co.、Ltd。(日本)

主要な業界開発:

- 2024年9月 - ボッシュは、ロバート・ウィッケンズのヒュンダイ・エラントラ・N TCの新しい手で制御されたブレーキシステムを展開しました。 LMDHプラットフォームからBoschの既存の電子ブレーキシステムモジュールを使用して開発された新しいシステムは、コントロールプラットフォームとディスプレイを備えており、より「堅牢な」ソリューションを提供しています。

- 2024年3月 - ZF Aftermarketは、米国とカナダの車両の部品提供を拡大し、TRWとSachsブランドのポートフォリオに80の新しいリストを追加しました。最新の追加により、カバレッジは500万台以上の車両に拡大しています。新しいブレーキ製品には、アウディ、BMW、メルセデスベンツ、フォルクスワーゲンブランドモデルなど、270万台の車両用のTRWブレーキブースターとマスターシリンダーの31種類の部品番号が含まれています。 ZFアフターマーケットは、Ford Bronco and Ranger、RAM 2500、RAM 3500ピックアップトラック用のTRWブレーキパッドセットに新しいSKUを追加しました。さらに、同社は、BMW、GM、ホンダ、マツダ、およびその他のモデル向けにSachs Coil SpringsとFlywheelsを立ち上げました。

- 2024年2月 - Brembo Brakesは、Bugatti Bolideを備えたBrembo Carbon-Carbon Braking Systemを導入しました。これは、これまでに作られた最も強力な燃焼のみのハイパーカーであると主張し、Bremboがこれまでに提供した最大のカーボンブレーキパッケージパッケージを装備します。ユニークなカーボンカーボンブレーキにより、1,825馬力の車両が300 mphを超える速度を打つことができ、最小限のドラマで停止して停止することができます。

- 2023年10月 - Continentalは、電気自動車のコアテクノロジーを開発するために、ミュンヘンに拠点を置くハイテク企業のDEEPドライブと戦略的なパートナーシップを結びました。最初のマイルストーンとして、両社は、車両の車輪に直接取り付けられるドライブシステムとブレーキコンポーネントを含む複合ユニットを共同で開発しています。

- 2023年3月 - Saf-Holland SEは、スウェーデンの会社であるHaldex ABの未払いの少数株式をすべて買収し、現在は株式の100%を保有しています。同社は、CBXA Aerobeam Air Suspiness SystemsとP89シリーズのエアディスクブレーキのHaldexを組み込んだ2つの製品を導入しました。

報告報告

このレポートは、詳細な市場分析を提供します。大手企業、製品、大手製品アプリケーションなどの重要な側面に焦点を当てています。その上、それは市場動向に関する洞察を提供し、主要な業界の開発を強調しています。上記の要因に加えて、このレポートには、近年市場の成長に貢献したいくつかの要因が含まれています。

カスタマイズのご要望 広範な市場洞察を得るため。

レポートスコープとセグメンテーション

|

属性 |

詳細 |

|

研究期間 |

2019-2032 |

|

基地年 |

2023 |

|

推定年 |

2024 |

|

予測期間 |

2024-2032 |

|

歴史的期間 |

2019-2022 |

|

成長率 |

2024年から2032年までのCAGR 4.3% |

|

ユニット |

価値(10億米ドル) |

|

セグメンテーション |

車両タイプ

|

|

推進

|

|

|

システムタイプごとに

|

|

|

テクノロジーによって

|

|

|

コンポーネントによって

|

|

|

地域別

|

よくある質問

フォーチュン・ビジネス・インサイトズの調査によると、2023年の市場規模は450億3000万米ドルと評価された。

予測期間において、市場は年平均成長率(CAGR)4.3%を記録すると見込まれています。

車両の種類ごとに、SUVSセグメントは2023年に最大の市場シェアを保持しました。

2023年、アジア太平洋地域の市場規模は2199億米ドルでした。

車両の安全性に重点が置かれると、市場の発展が促進されます。

ボッシュ、コンチネンタルAG、およびZFフリードリヒシャフェンなどは、市場のトッププレーヤーです。

アジア太平洋地域は2023年に市場を支配しました。

専門家にお問い合わせください 専門家に相談する

- 2019-2032

- 2023

- 2019-2022

- 229

30~60時間の無料カスタマイズ

地域と国のカバレッジを拡大、 セグメント分析、 企業プロフィール、 競合ベンチマーキング、 およびエンドユーザーインサイト。

関連レポート