エアブレーキシステム市場規模、シェア及び業界分析:用途別(自動車(バス、トラック、その他)及び鉄道)、種類別(エアディスクブレーキ及びエアドラムブレーキ)、構成部品別(コンプレッサー、リザーバー、フットバルブ、ブレーキシリンダー及びスラックアジャスター、ブレーキライニング及びドラム/ローター)、 流通チャネル別(OEMおよびアフターマーケット)、および地域別予測、2026年~2034年

主要市場インサイト

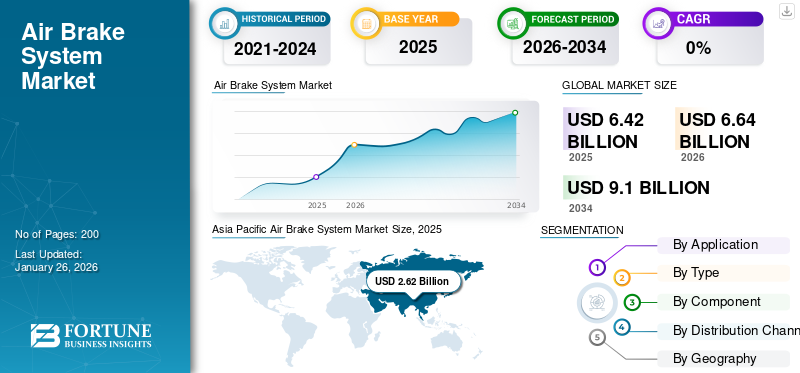

世界のエアブレーキシステム市場規模は、2025年には64.2億米ドルと推定されました。市場は2026年の66.4億米ドルから2034年には91億米ドルに拡大し、予測期間中に4.03%の年平均成長率(CAGR)で成長すると予測されています。アジア太平洋地域は、2025年には世界市場の40.90%を占め、市場をリードする市場となりました。

エアブレーキシステム(圧縮空気ブレーキとも呼ばれる)は、車両内の摩擦発生部品である。このシステムでは、圧縮空気がピストンを押し、その圧力がブレーキパッドとブレーキシューに伝達され、車両の停止を助ける。エアブレーキは一般的に、バス、トラック、鉄道などの商用車(バス、トラック、鉄道など)に広く採用されている。作動圧力は約100~120 psi(690~830 kPa/6.9~8.3 bar)である。

エアブレーキシステム市場の成長は、軽量化と高速旅客列車への適合性を高める技術開発によって牽引されています。同時に、物流セクターの成長に伴う商用車需要の急増も、予測期間中の市場拡大を促進すると見込まれます。商用車や鉄道車両向けの電子制御ブレーキシステムやエアディスクブレーキといった技術の進歩が、予測期間中の市場成長をさらに加速させるでしょう。

COVID-19パンデミックの初期段階は市場に影響を与え、鉄道車両および商用車の運行停止を招いた。この需要減少はエアブレーキ部品の販売と生産に影響を及ぼした。例えば、OICA(国際自動車工業連合会)によれば、2020年のバス・コーチ生産台数は2019年比で37%減少した。これに続き、2021年には2020年比でさらに10%の減少が見られました。

無料サンプルをダウンロード このレポートについて詳しく知るために。

日本エアブレーキシステム市場インサイト

エアブレーキシステム市場は安全輸送と運行効率の向上が求められる中で需要が増し、制動応答性と耐久性の確保が導入評価の中心となっている。物流量拡大に伴う大型輸送機器の採用が市場基盤を押し上げ、保守性に優れた構造設計や故障リスク低減への取り組みが信頼形成に寄与する。環境性能向上や低エネルギー運用が重点課題となり、自動制御や補助機能の高度化が技術発展を支える。部品供給網の強化と規格統一が調達安定性を高め、長期的サポート体制が企業選定の決定要因になりつつある。今後は安全基準の厳格化が仕様高度化を後押しし、早期の技術適応と協力連携が市場拡張の鍵を握る。

エアブレーキシステム市場の動向

現代および将来の車両向け技術開発が主要なトレンド

電気トラックやバスを含む車両の電動化・ハイブリッド化への傾向が高まる中、企業はこれらの車両と相乗効果を発揮するブレーキシステムの開発を進めています。自動緊急ブレーキシステムを備えたADASの導入も、商用車における効果的な作動のためにエアブレーキ部品に依存している。

主要企業が車両の安全性向上に向けた電子ブレーキシステムの開発に注力していることが、市場成長を牽引すると予想される。安全性と性能を損なわずにエアブレーキシステムの軽量化を図る技術開発も進められており、これが市場拡大を後押ししている。2023年1月、TSFグループ傘下のBrakes Indiaは、過去数年にわたり開発に注力してきたエアブレーキシステム用25部品を発売した。これにより同社は、革新的で高度な製品を提供し、成長する電気自動車市場に対応することで、市場シェアの拡大を目指した。2023年には、162億6000万米ドル相当の輸出受注を記録した。このように、革新的な技術開発に注力する市場主要プレイヤーが、予測期間中のエアブレーキシステム市場の成長を牽引している。

無料サンプルをダウンロード このレポートについて詳しく知るために。

エアブレーキシステム市場の成長要因

電子商取引(Eコマース)と物流業界の拡大が市場成長を促進

Eコマースおよび物流企業は、トラックやバンを含む膨大な配送車両群に大きく依存している。オンラインショッピングや迅速な配送に対する消費者の需要増に対応するため、これらの企業は事業拡大を進めており、より多くの車両の調達と維持が必要となっています。エアブレーキは商用車の安全性と信頼性の高い運転を確保するために不可欠であるため、これにより製品の需要が増加します。

さらに、電子商取引および物流セクターの配送車両は、都市環境において頻繁な使用や頻繁なストップアンドゴー運転にさらされることが多く、これによりブレーキシステムに大きな負荷がかかります。この状況が高品質な制動システムへの需要を生み出し、市場成長を促進しています。米国トラック協会(ATA)によれば、2022年に米国とカナダ間の陸上貿易額のうち、トラックが輸送した割合は約61.9%に達しました。トラックによる貨物輸送量は約114億6000万トンで、国内貨物輸送総量の72.6%を占めています。

抑制要因

エアブレーキ部品の高い交換コストが市場成長を阻害する可能性

トラック運送会社やフリート所有者などの商用車事業者は、しばしば厳しい予算とコスト圧力に直面しています。ブレーキパッド、ドラム、バルブなどの部品の高い交換費用は、彼らの財務資源に負担をかける可能性があります。例えば、キャリパーの交換費用は約130米ドル、ローターの交換費用は約170米ドルから300米ドルと見なされています。さらに、フロントとリアのブレーキパッドの交換には約240~700米ドルかかります。これによりメンテナンスの遅延や延期が生じ、エアブレーキ部品全体の需要が減少する可能性があります。したがって、エアブレーキ部品の交換コストの高さは車両の運用コスト増加につながり、市場成長を阻害する要因となります。

エアブレーキシステム市場のセグメント分析

用途別分析

高速鉄道・地下鉄の採用増加が鉄道セグメント成長を牽引

用途別では、市場は自動車と鉄道に区分される。

鉄道セグメントは、車両(機関車、貨物車、旅客車を含む)への広範な採用により、鉄道セグメントが市場で主要なシェアを占めています。さらに、高速列車や鉄道の採用増加により、効率的で高品質なエアブレーキシステムへの需要が生まれています。これは今後数年間でセグメントの成長を促進すると予想されます。例えば、2023年8月にはカリフォルニア高速鉄道局が時速220マイル対応の電化高速列車編成導入に向けた資格審査依頼書(RFQ)の公開を承認した。

自動車セグメントは予測期間中、最も高い成長率で拡大すると見込まれています。自動車セグメントには、バス、トラック、リジッドボディトラック、大型車両、その他エアブレーキを必要とする特殊車両などが含まれます。物流業界の急成長がエアブレーキを含む商用車の需要を牽引しており、これにより予測期間中のセグメント成長が促進されます。

タイプ別分析

商用車におけるエアドラムブレーキの普及がセグメント成長を牽引

タイプ別では、市場はエアディスクブレーキとエアドラムブレーキに区分される。

2024年にはエアドラムブレーキセグメントが市場を支配した。エアドラムブレーキはエアディスクブレーキに比べて低コストであるため、商用車に広く採用されている。これにより、エアドラムブレーキ搭載車両の導入は経済的である。したがって、このセグメントにおけるコストと手頃な価格という要素が市場の需要を牽引している。

エアディスクブレーキセグメントは、予測期間において最も高いCAGRで拡大すると予想される。このセグメントの成長は、自動車安全技術の開発が進んでいることに起因すると考えられます。エアディスクブレーキはエアドラムブレーキよりも効率が高く、自動車の効率性を高めます。その結果、予測期間中のセグメントの成長が促進されると予想されます。さらに、企業は市場での需要の高まりに対応するため、エアブレーキシステムの部品の提供にも注力しています。例えば、2023年7月、 デュラブレーキは、ヘンドリックソンおよび WABCO のエアディスクブレーキシステム用部品の販売開始を発表しました。同社は、MAXX22T システム用のローターおよびキャリパーを発売しました。これらの要因が、予測期間におけるこのセグメントの成長を促進するでしょう。

構成部品別分析

エアブレーキシステムの技術進歩が、ブレーキライニングおよびドラム/ローターのセグメント成長を後押し

構成部品別では、市場はコンプレッサー、リザーバー、フットバルブ、ブレーキシリンダー&スラックアジャスター、ブレーキライニング&ドラム/ローターに分類される。

2024年にはブレーキライニング&ドラム/ローターセグメントが最大の市場シェアを占めた。この成長は、市場主要プレイヤーによる技術開発に起因する。例えば、2023年1月にBrakes Indiaは商用車向けドラムブレーキ、鋳鉄部品などを開発した。この要因がセグメント成長を促進している。

予測期間中、コンプレッサーセグメントは最も高いCAGRで成長すると予想される。市場の大手企業は、エアブレーキシステムの重量とサイズの削減に注力している。企業は、車両システムでの有益な使用を提供し、最新の技術要件を満たすために、エアコンプレッサーを再生製造している。例えば、2021年6月、Wabcoはコンプレッサーを最新技術にアップグレードするための再生製造を開始した。

このレポートがどのようにビジネスの効率化に役立つかを知るには、 アナリストに相談

流通チャネル別分析

商用車需要の増加と高速列車の導入がOEMセグメント成長を牽引

流通チャネルに基づき、市場はOEMとアフターマーケットに区分される。

2024年にはOEMセグメントが市場を支配した。主要自動車メーカーは、自社車両に適した効果的な制動システムを開発するため、自動車部品・コンポーネントサプライヤーやメーカーと提携している。2023年12月、英国に拠点を置く電気自動車メーカーTevvaは、ZFと提携し、Tevvaが製造する7.5トンのバッテリー式電気トラック向け回生ブレーキシステムを開発した。この電子ブレーキシステム(EBS)は、回生ブレーキと圧縮空気ブレーキで構成されている。したがって、OEM向けエアブレーキシステムを開発するための企業間の協力が、予測期間中のセグメント成長を牽引する。

予測期間中、アフターマーケットセグメントが最も高いCAGRで成長すると見込まれる。商用車および鉄道車両の需要が増加するにつれ、効率的な運用に向けたブレーキシステムのメンテナンスも重要となる。各国政府は地下鉄プロジェクトを開始し、既存の鉄道網を拡張している。したがって、商用車および鉄道の運行増加がアフターマーケットブレーキシステムの需要を創出する。

地域別分析

本市場は北米、欧州、アジア太平洋、その他の地域にわたり分析される。

Asia Pacific Air Brake System Market Size, 2025 (USD Billion)

この市場の地域分析についての詳細情報を取得するには、 無料サンプルをダウンロード

アジア太平洋地域における主要企業の存在が市場成長を促進

2024年時点でアジア太平洋地域のエアブレーキシステム市場は最大のシェアを占め、予測期間中に最も高いCAGRで成長すると見込まれています。同地域はアフターマーケット生産に対応するだけでなく、主要な自動車メーカーや大規模な鉄道事業者が存在し、OEM製品とアフターマーケット製品の両方の需要を促進しています。さらに、市場での存在感と地位を高めるために先進国および新興経済国に進出する企業も、この地域の市場成長を促進している。例えば、2023年9月には、ウェスティングハウス・エアブレーキ・テック社が上海で開催したアジア太平洋サプライヤー会議において、TMT社が「2023年アジア太平洋地域サプライヤー・オブ・ザ・イヤー」を受賞した。これにより同社は地域における主導的市場地位を確立し、市場成長を促進した。

2024年、北米はエアブレーキシステム市場で大きなシェアを占めた。同地域の商用車普及率の高さから、北米の商用車市場は飽和状態にある。したがって、同地域における商用車の高い実用性が北米市場の成長を牽引している。エアブレーキシステムへの需要は貨物輸送業界と強く連動している。電子商取引と国際貿易の継続的な成長に伴い、長距離輸送や大型トラックへの需要が高まっており、これらは安全かつ効果的な制動のためにエアブレーキシステムに依存している。

欧州のエアブレーキシステム市場は2024年に相当なシェアを占めた。欧州地域の複数の国々は、持続可能な未来に貢献する環境配慮型車両の導入に前向きです。そのため、ボルボ、ダイムラーなどの市場における主要自動車メーカーは、電気商用車の開発に注力しています。これにより、エアブレーキシステムと回生技術で構成される電気ブレーキシステムの需要が生まれ、同地域の市場発展を促進しています。

その他の地域は2024年に市場で重要なシェアを占めた。その他の地域にはラテンアメリカ、中東、アフリカのサブ地域が含まれる。鉄道セクターおよび輸送・物流セクターの成長が、トラック、バス、鉄道車両を含む商用車への需要を生み出している。これらの車両にはエアブレーキシステムが装備されているためである。商用車および鉄道車両への需要増加が、同地域における市場需要を牽引している。

主要業界プレイヤー

競争優位性獲得に向け製品革新に注力する企業

市場は分散化が進んでおり、複数の主要グローバル企業とローカル企業が参入しています。各社は高効率・軽量ブレーキシステムの革新と開発に向けた研究開発に注力しています。Knorr-Bremse、Wabtec、ZFなどがこの業界を主導すると予想されます。2023年6月、ドイツに本社を置くKnorr-Bremseは、鉄道車両向けスマート電動ブレーキシステムを開発しました。

主要エアブレーキシステム企業一覧:

- Knorr-Bremse (ドイツ)

- Wabco (ベルギー)

- Meritor (米国)

- SORL Auto Parts, Inc. (中国)

- Wichita Clutch (米国)

- ブラドット・マニュファクチャリング (米国)

- コンチネンタルAG(ドイツ)

- マックスセス(米国)

- コジャリS.L.(スペイン)

- Haldex (スウェーデン)

- Federal-Mogul Holdings Corporation (米国)

- Airmaster Brake Systems (南アフリカ)

- Brakes India Limited (インド)

- YUMAK Air Brake Systems (トルコ)

- ZF (ドイツ)

- Wabtec (米国)

- ナブテスコ (日本)

業界の主な動向:

- 2023年10月- 商用車安全同盟(CVSA)はブレーキ安全週間の結果を発表。約18,875台の商用車が検査され、そのうち2,375台(12.6%)がブレーキ関連の運行停止違反が発見されたため道路から排除された。

2023年6月 – 英国の電気自動車メーカーTevvaは、回生ブレーキシステムの開発でZFと提携した。この回生ブレーキシステムは、Tevvaの 7.5tバッテリー電気トラックに採用される電子制御ブレーキシステムを基盤としている。 - 2023年6月- 商用車安全連合(CVSA)は8月20日から26日にかけて「ブレーキ安全週間」を実施予定。ブレーキライニング/パッド違反に焦点を当てる。

- 2023年2月- 鉄道業界向け列車制御システムの主要メーカーであるニューヨーク・エア・ブレーキ社(NYAB)は、本社所在地であるニューヨーク州ウォータータウンにディスクブレーキの追加生産ラインを設置した。これにより同社は増大する製品需要に対応し、20の組立作業員を新たに雇用した。

- 2022年12月- 米国鉄道協会(AAR)は、ニューヨーク・エア・ブレーキ社が開発したブレーキシリンダー維持(BCM)技術を搭載したDB-60 IIを承認しました。

- 2022年2月 – クノール・ブレムゼは自社開発の圧縮空気ブレーキシステムの稼働100周年を祝った。この技術は1922年2月14日に特許を取得し、現在も商用車に圧縮空気ブレーキが採用されている。

- 2021年12月 – Knorr Bremseの子会社であるニューヨーク・エア・ブレーキ社は、TTXの「優秀サプライヤー」認定を2年連続で獲得した。この表彰は、同社のOEブレーキ、レールサービス(修理センター)、フリクション(ABS)部門の業績に基づくものである。

- 2021年4月 – ハルデックスは中国を代表する商用車部品メーカーであるファスト・グループと提携契約を締結。中国市場での事業拡大を目的として実施。両社は合弁会社を設立し、中国国内におけるエアディスクブレーキの製造・供給およびアフターセールスサポートを展開する。

- 2021年1月 – ZFはナビスターと契約を締結し、MAXXUS L2.0エアディスクブレーキを供給。MAXXUS L2.0エアディスクブレーキはナビスター・インターナショナル製トラック100台に搭載される。

レポート対象範囲

本レポートはエアブレーキシステム市場の動向を詳細に分析し、主要企業、製品/サービスの種類、主要用途などの重要要素に焦点を当てています。さらに、業界の主要な発展動向に関する洞察を提供します。上記の要因に加え、近年における市場成長に寄与した複数の要素も網羅しています。

カスタマイズのご要望 広範な市場洞察を得るため。

レポートの範囲とセグメンテーション

|

属性 |

詳細 |

|

研究期間 |

2021-2034 |

|

基準年 |

2025 |

|

推定年 |

2026 |

|

予測期間 |

2026~2034年 |

|

歴史的時代 |

2021-2024 |

|

成長率 |

2026年から2034年までのCAGRは4.03% |

|

ユニット |

価値(10億米ドル) |

|

セグメンテーション |

アプリケーション別

|

|

タイプ別

|

|

|

コンポーネント別

|

|

|

流通チャネル別

|

|

|

地理別

|

よくある質問

Fortune Business Insightsの調査によると、市場規模は2025年に64億2,000万米ドルに達すると予測されています。

市場は予測期間(2026〜2034年)中に4.03%のCAGRで成長すると予想されています。

アジア太平洋地域の市場規模は2025年に26億2000万米ドルに達すると予想されています。

eコマースおよび物流業界の拡大は、予測期間中に市場の成長を促進すると予想されています。

市場のトッププレーヤーの一部は、Knorr Bremse、Wabtec、ZFです。

アジア太平洋地域は2025年に市場を支配しました。

エアブレーキコンポーネントの交換コストが高いため、予測期間中の市場の成長を妨げる可能性があります。

専門家にお問い合わせください 専門家に相談する

- 2021-2034

- 2025

- 2021-2024

- 200

30~60時間の無料カスタマイズ

地域と国のカバレッジを拡大、 セグメント分析、 企業プロフィール、 競合ベンチマーキング、 およびエンドユーザーインサイト。

関連レポート