鉄道車両市場規模、シェアおよび業界分析、タイプ別 (機関車、客車、貨車)、用途別 (旅客および貨物)、推進装置別 (ICE および電気)、および地域予測、2026 ~ 2034 年

(有効期限 15th Aug 2026)

鉄道車両市場規模と今後の見通し

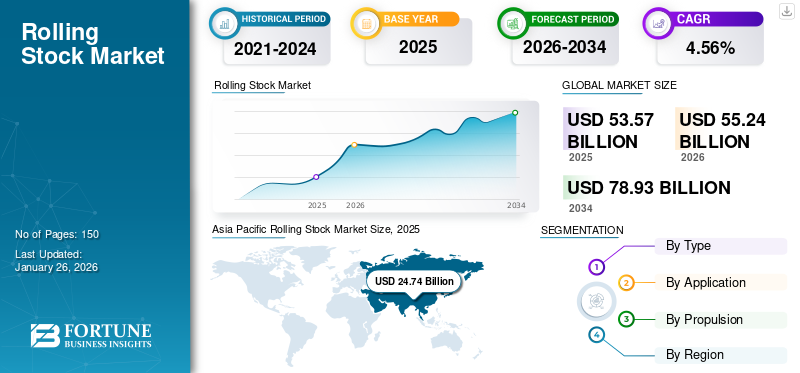

世界の鉄道車両市場規模は米ドルで評価されました 53.57 2025 年には 10 億ドルに達し、米ドルから増加すると予測されています 55.24 2026 年の 10 億ドルを米ドルに換算すると 78.93 2034 年までに 10 億ドルに達し、CAGR は 4.56% 予測期間中。アジア太平洋地域が鉄道車両市場を支配しており、 46.18%の市場シェア 業界の成長は、都市化、鉄道電化への投資、貨物輸送路の拡張、公共交通機関の近代化、持続可能性を重視したインフラ資金調達イニシアチブによって推進されます。

鉄道車両とは、鉄道の車輪で移動するすべての車両を指す用語で、動力のない車両と動力のある車両の両方が含まれます。これには、機関車、客車、貨車が含まれます。鉄道車両の主要コンポーネントには、車体、車体付属品、動力システム、誘導、補助システム、推進、制動システム、内装、車載制御、旅客情報システム (PIS)、通信システム、ケーブル配線とキャビネット、ドア システム、暖房、換気、空調 (HVAC)、照明、チルト システム、およびカプラー。

旅客および貨物輸送の好ましい傾向は、今後数年間で市場の成長を促進すると考えられます。輸送需要の増加により、2050 年までに旅客と貨物の活動が大幅に増加すると予想されます。アジア太平洋地域とラテンアメリカは、新興国における鉄道網の拡大に支えられ、予測期間中に最も大きな成長機会を示すでしょう。ラテンアメリカでは、さまざまな都市鉄道プロジェクトが注目を集めようとしています。 2024年12月、世界銀行理事会は、電気鉄道輸送ネットワークを拡大するトゥルキエの取り組みを支援するために6億6,000万米ドルの資金提供を承認した。この取り組みは、全国的な商品の効率的な移動を強化し、輸出を促進し、雇用を創出し、温室効果ガス(GHG)排出量を削減することを目的としています。

世界の鉄道車両市場は、CRRC Corporation Limited、Siemens AG、Alstom SA、川崎重工業株式会社、Wabtec Corporation などの大手企業によって主導されています。 CRRC は高度な製造能力と多様なソリューションで優位を占めており、一方、シーメンスは技術革新とスマート システムに注力しています。アルストムは、市場での競争力を高める持続可能な輸送ソリューションに優れています。

鉄道車両には、都市交通、都市間鉄道、重量輸送回廊に配備されている機関車、客車、貨車が含まれます。機関バイヤーは、ライフサイクルコスト、エネルギー効率、長期保守フレームワークに基づいて調達の決定を評価します。

現在の鉄道車両市場の規模は、アジア太平洋とヨーロッパにわたる複数年にわたる鉄道近代化プログラムに支えられ、年間数百億ドル後半と推定されています。排出量削減と鉄道網の電化を重視する政策を反映して、電気鉄道車両が総納入量に占める割合が増加しています。北米では鉄道が主要な大量輸送手段として機能し続けており、貨物指向の鉄道車両は依然として構造的に重要である。鉄道車両市場の成長は、地下鉄の拡張、高速鉄道への投資、国境を越えた貨物輸送路のアップグレードに支えられ、2032 年まで安定した成長が続くと予測されています。成熟経済における老朽化した車両の交換需要は、一貫した注文パイプラインに貢献します。一方、新興市場は都市の混雑を管理するために新しい旅客鉄道システムに投資している。

鉄道車両市場の傾向は、デジタル信号互換性、予知保全システム、軽量素材の統合が増加していることを示しています。通信事業者は信頼性と稼働稼働時間を優先しており、車両契約にバンドルされた長期サービス契約の需要が高まっています。構造的なプラスの要因にもかかわらず、プロジェクトの遅延、予算の制約、地政学的リスクにより、調達スケジュールに不確実性が生じます。したがって、鉄道車両業界は急速な加速ではなく、慎重な拡大を反映しています。市場シェアを持続的に獲得できるかどうかは、技術力、資金調達の柔軟性、国家交通戦略との整合性によって決まります。

無料サンプルをダウンロード このレポートについて詳しく知るために。

鉄道車両市場の重要なポイント

- 2025年の市場規模:535億7,000万ドル

- 2026年の市場規模:552億4,000万ドル

- 2034 年の予測市場規模: 789 億 3,000 万ドル

- CAGR: 2026 ~ 2034 年で 4.56%

- アジア太平洋地域は、2025 年に 46.18% のシェアを獲得し、鉄道車両市場を独占しました。

- 旅客車両セグメントは、2026 年に 60.18% と最大の市場シェアを占めると予測されています。

- 旅客アプリケーションセグメントは、2026 年に 63.91% のシェアを占めると予測されています。

アジア太平洋地域

アジア太平洋地域は2025年に247億4,000万米ドルに達し、鉄道インフラ投資と高速鉄道拡張により2026年には254億8,000万米ドルに達すると予測されています。

ヨーロッパ

市場は、高速鉄道プロジェクトと車両の近代化により、2026 年までに 164 億 3,000 万米ドルに達すると予測されています。

北米

北米は2025年に85億9000万ドル(シェア16.04%)を占め、鉄道近代化とインフラ投資に支えられ、2026年には89億ドルに達すると予測されている。

私たち。

貨物鉄道の需要と旅客鉄道の近代化により、市場は2026年までに63億米ドルに達すると予測されています。

日本

この市場は、高速鉄道の革新と車両の近代化に支えられ、着実な成長が見込まれています。

続きを読む

無料サンプルをダウンロード このレポートについて詳しく知るために。

鉄道車両市場の動向

電車の導入の増加は将来的に勢いを増すだろう

の人気電車数多くの利点があるため、急速に増加しています。ディーゼル機関車とは異なり、高級石炭を必要とせず、石炭粉塵も発生しません。ディーゼル機関車は内燃機関の暖機が必要なため始動に時間がかかることが多いですが、電気機関車や客車などの電車にはそのような問題はありません。さらに、電車は他の機関車に比べて修理やメンテナンスの必要性が低くなります。電車のランニングコストとメンテナンスコストは、ディーゼル機関車に比べて比較的低くなります。

電車は大容量でスケジュール調整が容易なため、都市部や郊外の交通渋滞に非常に適しています。これらの列車はそれほど複雑ではなく、信頼性が高く、環境に優しいものです。電車は、必要に応じて供給ネットワークから追加のエネルギーを引き出すことができるため、突然の一時的な過負荷が発生する傾向がありません。さらに、エネルギー節約を促進するために、回生ブレーキシステムを電車に採用することができます。電車は蒸気に比べて高さが低いため、重心が低くなります。機関車テクノロジーにより、より高速でカーブを安全に通過できるようになります。

2024年12月、アムトラックは2025年春に北東回廊向けに28両の高速電車を導入した次世代アセラ車両をデビューさせる計画を立てていた。この 24 億 5,000 万米ドルのプロジェクトは、ライダーの体験を向上させ、排出ガスを削減し、雇用を創出することを目的としています。新しい列車は現在のアセラ車両を置き換え、最高時速260マイルの高速移動、より快適な座席、個人用コンセント、USBポート、無料Wi-Fiを提供します。この車両の95%は米国製であり、エネルギー消費を20%削減し、1,300人以上の新たな雇用を支援する。この投資は、インフラを改善し、経済を活性化し、旅行者に持続可能で信頼性の高いサービスを提供するというアムトラックの取り組みに沿ったものです。

電化は鉄道車両市場のトレンドを決定づけるものです。政府は炭素排出量とディーゼル推進への依存を削減するために鉄道電化を加速しています。電気マルチユニットと電気機関車は、特に旅客用途で市場シェアを拡大しています。 デジタル化により、フリート管理の実践が再構築されています。鉄道車両では、状態ベースの監視システム、車載診断、およびリモート資産追跡の統合が進んでいます。予知保全フレームワークにより、ダウンタイムが削減され、機関投資家にとって重要な調達基準であるライフサイクルコストが最適化されます。

高速鉄道の拡張は市場動向に影響を与え続けています。都市間接続に投資している国は、空力設計、軽量素材、エネルギー効率の高い牽引システムを優先しています。これらの投資は、先進国における鉄道車両市場の持続的な成長をサポートします。 モジュール式プラットフォーム設計が注目を集めています。メーカーは、地域の要件に適応できる標準化された車両アーキテクチャを開発しています。このアプローチにより、生産効率が向上し、スケーラブルなカスタマイズがサポートされます。

貨車の革新は構造的な需要も反映しています。より高い軸荷重容量、改良されたブレーキシステム、デジタルカップリング技術により、大量輸送通路での運用効率が向上します。鉄道車両の調達においては、官民パートナーシップ (PPP) モデルがますます一般的になってきています。通信事業者は製造契約と長期保守契約をバンドルしており、サプライヤーの収益源を安定させます。

市場動向

市場の推進力

都市化の進行と都市鉄道ネットワークの拡大により市場の成長を促進

世界の鉄道車両市場の主な推進要因の 1 つは、鉄道車両の需要の増加です。都市鉄道交通特に新興国におけるシステム。急速な都市化、人口増加、持続可能な交通ソリューションの必要性により、世界中の都市鉄道ネットワークの拡大が加速しています。国際公共交通協会 (UITP) によると、都市鉄道システムは 2019 年の 182 から 2030 年までに 250 以上に増加すると予想されています。

交通渋滞や大気汚染に悩まされている都市では、都市鉄道交通が効率的で信頼性が高く、環境に優しいモビリティ オプションを提供します。政府と市当局は、増大する乗客需要に応え、都市のモビリティの課題に対処するために、都市鉄道ネットワークの拡張と近代化に多額の投資を行っています。

中国は都市鉄道輸送システムを拡大するという野心的な計画を掲げ、主要な推進力として浮上している。同国の 5 か年計画では、高速鉄道、地下鉄、ライトレールのネットワークの開発が優先されており、多額の投資が設備の調達に割り当てられています。中国鉄路総公司(CRC)は、2025年までに国内の高速鉄道網を3万8000キロメートルに延長し、車両需要を促進することを目指している。

同様に、インドでも都市鉄道交通部門が急速に成長しており、いくつかの主要都市で地下鉄プロジェクトが進行中です。政府のスマートシティアトマニバール バーラト (自立インド) キャンペーンなどの使命や取り組みでは、持続可能な都市交通を重視しています。デリー地下鉄鉄道公社 (DMRC) は、2022 年に 500 両を超える新しい地下鉄車両を車両に追加し、鉄道機器メーカーの需要を刺激しました。

都市化は依然として鉄道車両業界の主な成長原動力です。大都市人口の拡大には、公共交通機関の能力の強化が必要です。地下鉄と通勤ネットワークは、アジア太平洋、中東、および一部のヨーロッパ市場で拡大しています。 貨物輸送路の近代化も鉄道車両市場の成長を支えています。政府は、大量の商品輸送と複合一貫物流の効率化を促進するために、鉄道インフラのアップグレードを進めています。道路輸送と比較して鉄道は炭素強度が低いため、政策支援が強化されます。

脱炭素化の義務は需要をさらに刺激します。排出削減に対する国の取り組みにより、ディーゼル車両を電気代替車両に置き換えることが奨励されています。鉄道車両の電化によりエネルギー効率が向上し、運行時の排出ガスが削減されます。成熟市場における車両の老朽化は、もう一つの構造的要因を表しています。北米と西ヨーロッパは、耐用年数が終了に近づいている車両を備えた大規模な鉄道網を維持しています。交換プログラムにより、ベースラインの注文量が維持されます。

輸出金融や多国間資金調達メカニズムも発展途上国での調達を促進します。インフラ投資ファンドは、長期的な経済開発目標に沿った鉄道近代化の取り組みを支援しています。 技術革新は競争力を強化します。強化されたブレーキ システム、回生エネルギー回収、軽量複合材料により、動作パフォーマンスが向上し、メンテナンス要件が軽減されます。

市場の制約

鉄道業界の資本集約的な性質が市場の成長を妨げる可能性がある

車両製造や鉄道インフラ開発への多額の資本投資は、将来の市場の成長を妨げる可能性があります。さらに、技術統合に関連するコストの増加は、市場の成長に悪影響を与える可能性があります。業界内の激しい競争により、コストの最適化がさらに迫られることになります。鉄道利用者の購買行動は、輸送手段、航空会社の選択、そして最も重要なのは価格など、さまざまな要因によって影響されます。このような要因により、厳しいコスト管理が行われ、製造活動に影響を及ぼします。

厳しい規制環境は、予測期間内の業界の成長に影響を与える可能性があります。これらの規制により、鉄道会社は公正かつ効果的に競争することが求められ、課題が生じています。二酸化炭素排出量の削減に対する意識の高まりによって促進される脱炭素化の傾向により、将来的には鉄道の電化が推進されるでしょう。ただし、これには追加の資本が必要となり、市場の成長に影響を与えます。

プロジェクトの資金調達の複雑さは、鉄道車両市場における大きな制約となっています。鉄道インフラと車両の調達には多額の資本が必要です。予算の制約や政治的優先事項の変化により、契約締結が遅れる可能性があります。 調達サイクルは長く、厳しく規制されています。入札プロセスは数年に及ぶことが多く、サプライヤーの短期的な収益予測が制限されます。管理上の障害により、納期が不確実になります。

サプライチェーンの変動は製造スケジュールにも影響します。トラクション モーター、ブレーキ システム、電子制御ユニットなどのコンポーネントは、世界的なサプライヤー ネットワークに依存しています。中断によりコストが増加し、リードタイムが延長される可能性があります。 地政学的緊張により、鉄道技術の国境を越えた貿易が制限される可能性があります。輸出規制とローカリゼーション要件により、多国籍メーカーの市場アクセスが制限される可能性があります。

地域間の標準化の違いにより、エンジニアリング上の課題が生じます。鉄道車両は、さまざまなゲージ規格、安全認証、および信号システムに準拠する必要があります。カスタマイズにより設計が複雑になり、コストが増加します。 特定の市場におけるメンテナンス要員不足は、サービス契約の履行に影響を与えます。運転士は、高度な車両技術をサポートする熟練した技術者を必要とします。

商品サイクルに関連した貨物需要の変動により、さらなるボラティリティが生じます。バルク輸送量はワゴンの調達率に影響します。 これらの抑制要因は、鉄道車両市場の成長を鈍化させます。業界参加者は、競争上の地位を維持するために、財務エクスポージャ、規制遵守、サプライチェーンの回復力を管理する必要があります。

市場機会

フリートの近代化への取り組みは市場に成長の機会をもたらす

多くの国、特にヨーロッパ、北米、アジアでは、大幅なアップグレードが必要な旧式の鉄道システムが運用されています。古い列車を最新のエネルギー効率の高い列車に置き換えることで、信頼性、安全性、パフォーマンスが向上します。政府や民間企業が車両の近代化に投資するにつれ、電気推進、自動化、燃料効率の向上などの最先端技術を搭載した先進的な車両への需要が高まっています。さらに、炭素排出量を削減する必要があるため、環境に優しくない古い列車の置き換えがさらに促進されます。この変化により、メーカーや運行会社が現代の交通システムのニーズを満たす新しい高性能列車を供給するための大きな市場が生まれます。

2025 年 1 月、ノーザン トレインズは、ノーザン ネットワーク全体の移動を強化することを目的として、持続可能な列車を最大 450 両導入することで車両を近代化する計画を発表しました。この取り組みには、アルストム、CAF、日立、シーメンス モビリティ、シュタドラーなどの大手企業を含むメーカー 5 社が参加し、持続可能性基準を満たす先進的な電気専用車両およびバイモード車両の供給を目指して競い合います。電気自動車や電気自動車に移行できる列車に焦点を当てています。バッテリー長期にわたる運用を継続し、英国の実質ゼロ排出目標をサポートします。ノーザンの現在のフリートの 60% は 30 年以上経過しているため、このアップグレードはメンテナンスコストを削減し、乗客のエクスペリエンスを向上させることを目的としています。枠組み合意は2026年までに締結され、配送は2030年に開始される予定で、地域旅行の近代化における重要な一歩となる。

新興市場における鉄道電化は、鉄道車両市場に大きなチャンスをもたらします。ディーゼルベースの車両から電気推進に移行している国では、新しい機関車と複数のユニットが必要です。水素およびバッテリー電気鉄道車両技術は、長期的な成長の可能性をもたらします。非電化の地方路線では、大規模な架空インフラを使用せずに排出量を削減するために代替推進システムを採用する場合があります。

二次都市における都市交通の拡大は、新たなチャンスをもたらします。人口の増加により、コスト効率の高い通勤鉄道ソリューションに対する需要が高まっています。モジュール式列車セットを提供するメーカーは、さまざまな容量要件に対応できます。発展途上国における貨物鉄道の近代化により、潜在的な市場シェアが拡大します。アップグレードされたワゴンの設計とデジタル追跡システムにより、物流の透明性と効率が向上します。

市場の課題

代替交通モデルとの競争が市場の需要に課題をもたらす可能性がある

道路や飛行機などの代替交通手段との競争は、より柔軟でコスト効率が高く便利なオプションを提供することで、世界市場の成長に課題をもたらしています。トラックや乗用車はオンデマンドのドアツードア サービスを提供するため、短距離輸送や貨物輸送にとってより魅力的です。同様に、飛行機による旅行は、その速度と利便性により、長距離旅行に好まれています。多くの地域では、これらの代替手段が柔軟性、アクセスしやすさ、価格の点で鉄道よりも優れていることが多く、鉄道輸送の需要が減少します。この競争により、鉄道事業者は近代化して競争力のあるサービスを提供するよう圧力をかけられていますが、これはインフラや新しい列車への多額の投資がなければ困難であり、最終的には予測期間中の市場の成長を鈍化させることになります。

セグメンテーション分析

タイプ別

近代的な客車への移行が市場の成長を促進

種類に基づいて、市場は機関車、客車、貨車に分類されます。

旅客車両

旅客車両セグメントは、2026 年に 60.18% の過半数のシェアを保持すると予想されており、調査期間を通じて最速の CAGR を維持すると予測されています。現代的で視覚的に魅力的な車両への移行により、製造業者が革新的でアップグレードされた車両を供給する市場機会が生まれ、先進技術やカスタマイズへの投資が促進されます。この近代化の傾向は、世界中の他の事業者も追随することを奨励し、客車市場の需要をさらに刺激しています。

旅客車両には、地下鉄の長距離バス、通勤電車、都市間バス、高速列車が含まれます。都市交通局は主要な顧客ベースを代表しています。需要は大都市の人口増加とインフラ資金の利用可能性に密接に関係しています。高速列車セットは、高度な推進システム、空力設計、安全性コンプライアンス要件により、割増価格が設定されています。軽量素材とモジュール式インテリアにより、効率と乗客の快適性が向上します。

旅客車両の調達は、多くの場合、段階的なネットワーク拡張戦略に従って行われます。注文は複数年にわたる場合があり、延長された計画サイクルにわたって鉄道車両市場の成長を安定させます。デジタル互換性はますます重要になっています。最新の旅客車両には、車載情報システム、予知保全センサー、高度な信号プラットフォームとの互換性が統合されています。

2024 年 12 月、アムトラックは最初のサービスを導入しました。 乗用車新しいフェーズ VII のカラーリングが特徴で、車両の近代化と顧客満足度の向上の一歩を示しています。当初は機関車専用であったフェーズ VII のデザインは、現在ではイロコイ川を皮切りに乗用車にも採用されています。洗練されたデザインは、ダークブルー、レッド、ホワイトの弧を組み合わせ、アクセントカラーがさまざまなクラスを示しています。アムトラックは、車両全体に新しいカラーリングを展開する予定で、年末までに 44 両が導入される予定で、2025 年まで追加の展開が続き、ブランド アイデンティティを強化し、顧客エクスペリエンスを向上させます。

ワゴン

貨車部門は、特に世界貿易と電子商取引の増加による効率的な貨物輸送に対する需要の増加により、2024 年には車両製品タイプ別で 2 番目に大きな市場シェアを獲得します。環境に優しい素材や積載量の向上など、ワゴンの設計革新により、業務効率が向上しています。さらに、鉄道インフラへの投資と老朽化した車両の近代化の必要性により、バルク貨物と特殊貨物の両方に対応する先進的で耐久性のある貨車の需要が高まっており、予測期間にわたってこのセグメントの成長が持続します。

貨物ワゴンは、大量輸送通路のバックボーンを形成します。これらは、タンカー、平貨車、ホッパー車、複合輸送プラットフォームに分類されます。商品サイクルはワゴンの需要に大きな影響を与えます。北米は、農業および鉱物の輸送をサポートする重要な貨車基地を維持しています。ヨーロッパとアジア太平洋地域では、貿易ルートの最適化により複合輸送コンテナワゴンが拡大しています。ワゴンの革新は、より高い軸重、ブレーキ効率、デジタルカップリングシステムに焦点を当てています。単価は機関車や旅客ユニットよりも低いですが、大量生産は車両市場全体の規模に大きく貢献します。

機関車

機関車は鉄道車両市場の中核となる収益セグメントです。これらは旅客と貨物の両方の運行に牽引力を提供し、ディーゼル電気式と電気式の構成が利用可能です。電化鉄道インフラが整備されている地域では、電気機関車の割合が増加しています。

貨物専用機関車は通常、高い牽引力と長距離耐久性を考慮して設計されています。旅客機関車は加速効率とエネルギー管理を優先します。機関車の調達サイクルは通常、回廊の拡張または車両の近代化プログラムに関連付けられています。

機関車の販売にはライフサイクル サービス契約が伴うことがよくあります。メーカーは、定期的な収益源を確保するために長期保守契約を結びます。この構造は、確立された世界的なサプライヤー間の車両市場シェアの配分に影響を与えます。

このレポートがどのようにビジネスの効率化に役立つかを知るには、 アナリストに相談

用途別

都市化の進行、政府投資、持続可能な交通慣行が旅客セグメントの発展を促進

用途に基づいて、市場は旅客と貨物に分けられます。

乗客

旅客部門は 2026 年に市場を支配し、そのシェアは 63.91% 、そして予測期間(2026年から2034年)中に最高のCAGRで成長すると予想されます。都市化、持続可能な交通需要の増加、鉄道インフラへの政府投資などの要因が部門別の成長を推進しています。さらに、効率的で信頼性が高く、高速な都市および都市間輸送へのニーズの高まりと、より環境に優しい選択肢への移行により、現代の旅客鉄道車両の需要が世界中で高まっています。

旅客鉄道用途は、特に人口密集地域において、鉄道車両市場の重要な部分を占めています。都市部の地下鉄システム、郊外の通勤ネットワーク、長距離都市間路線には、多様な車両構成が必要です。環境上の義務と運用効率の利点により、電動化された旅客車両が拡大しています。都市交通当局は、高容量構成とエネルギー効率の高い牽引システムを優先しています。

旅客アプリケーションの増加は、公共交通機関の近代化プログラムと一致しています。多くの場合、政府の景気刺激策によって支援されるインフラ資金により、このセグメントの鉄道車両市場の着実な成長が維持されています。稼働時間と信頼性は重要な調達基準です。旅客サービスの中断は政治的および経済的な影響をもたらし、実証済みのテクノロジープラットフォームを重視する購入者に影響を与えます。

2025年2月、マサチューセッツ湾交通局(MBTA)は、連邦鉄道局(FRA)の承認を待って、サウスコースト鉄道の旅客サービス開始日を2025年3月24日に設定すると発表した。 65 年ぶりに、トーントン、フリータウン、ニュー ベッドフォード、ミドルボロ、フォール リバーなどの地域で旅客鉄道サービスへのアクセスが回復します。このサービスは、渋滞の緩和、モビリティの向上、経済発展の支援を目的としています。 MBTA はステーションの建設と安全システムのテストを完了し、オペレーターのトレーニングが進行中です。このサービスには、フォールリバー線で 15 便、ニューベッドフォード線で 17 便、および深夜便が含まれます。

貨物

貨物セグメントも2024年に市場で持続可能なシェアを保持しており、予測期間(2025年から2032年)中に4.00%という大幅なCAGRで成長すると予想されています。世界貿易、電子商取引、効率的でコスト効率の高い貨物輸送の需要の増加により、この分野の需要が高まっています。貨物容量の向上やエネルギー効率の高い貨車など、鉄道物流の革新により、業務効率が向上します。さらに、インフラ投資と持続可能な輸送ソリューションへのニーズの高まりにより、世界のサプライチェーンがサポートされ、環境への影響が軽減され、この分野の成長が促進されています。

貨物鉄道は依然として世界貿易において構造的に重要な役割を果たしています。石炭、穀物、金属などのバルク商品は、専用の貨物車両に依存しています。電子商取引とサプライチェーンの最適化に対応して、複合一貫輸送コンテナ輸送のシェアが拡大しています。貨物車両の需要は、商品の価格サイクルや工業生産の動向に応じて変動します。北米とアジア太平洋地域の一部は、貨物への依存度が高いです。

貨物輸送における電化は依然として地域に集中しています。電化された廊下では、電気機関車がエネルギー効率を高めます。非電化路線では引き続きディーゼル電気機関車が主流となっています。貨物用途の調達決定では、耐久性、メンテナンス効率、燃料消費量の指標が重視されます。重負荷条件下での長期的なパフォーマンスが中心的な評価要素です。

推進力による

エネルギー効率の高い推進システムに対する需要が増大し、電気推進がリード

市場は推進力に基づいて ICE と電動に分けられます。

電気

電気セグメントは、かなりのシェアを保持し、2026 年には市場を支配すると予測されています。 69.69% 、そして予測期間(2026年から2034年)中に最高のCAGRで成長すると予想されます。この部門は、エネルギー効率が高く環境に優しい輸送、都市化、政府の支援政策に対する需要の高まりによって牽引されています。架空送電線やバッテリー電気システムなどの電気推進タイプは、排出量の削減、運用コストの削減、電化インフラの進歩により好まれています。さらに、鉄道ネットワークへの投資の増加と持続可能なモビリティの推進により、世界中で電動車両の導入がさらに促進されています。

- 2025 年 4 月、Stadler はソルトレイクシティの製造施設を拡張し、北米初の電車用バッテリー充電ステーションを設置しました。この追加により、シカゴのメトラやユタ州立大学との実証プロジェクトなど、米国の交通システム向けのバッテリー駆動列車の開発がサポートされます。

電気推進は旅客用途と貨物用途の両方で勢いを増しています。電気多重ユニット (EMU) と電気機関車は、運転時の排出量が削減され、エネルギー効率が向上します。電化されたネットワークは、より高い加速率をサポートし、メンテナンス要件を軽減します。都市部の地下鉄システムはほぼ電気のみです。

資本集約的な電化インフラは前提条件です。架線設備や送電網のアップグレードに投資している地域が電気車両市場の成長を牽引しています。バッテリー電気と水素を動力とする列車セットは、非電化路線の新たな代替手段となります。導入規模はまだ限られていますが、パイロット プロジェクトは長期的なイノベーションの道筋を示しています。電気推進のシェア拡大は、構造的な脱炭素化の優先事項と公共投資の取り組みを反映しています。

内燃機関 (ICE)

ICE セグメントは、2025 年に支持可能な市場シェア 99% を保持しました。内燃機関 (ICE) セグメントは、特に鉄道網が限られている地域における電化の高コストやインフラ要件などの要因によって維持されています。 ICE 機関車は運用の柔軟性を提供し、電化された線路が整備されていない地域での貨物サービスに不可欠です。さらに、ハイブリッド推進システムと燃料効率の高い技術の進歩により、ICE を搭載した車両の魅力が高まり、進化する鉄道業界における継続的な関連性が確保されています。

内燃機関車両、主にディーゼル電気機関車は、包括的な電化インフラのない地域でも依然として重要です。これらのシステムは運用上の柔軟性を提供し、インフラストラクチャの初期コストを削減します。しかし、世界的に排ガス規制は強化されています。事業者は、電動化のための設備投資と、よりクリーンなディーゼル技術への段階的なアップグレードのバランスを取る必要があります。

ディーゼル機関車は、北米および一部の新興国において引き続き車両市場で大きなシェアを占めています。しかし、脱炭素化戦略が進むにつれて、ICEプラットフォームの長期的な市場成長は鈍化する可能性があります。メーカーは、進化する規格に準拠し続けるために、エンジン効率と排出ガス制御システムを改善しています。

地域市場に関する洞察

北米鉄道車両市場分析:

Asia Pacific Rolling Stock Market Size, 2025 (USD Billion)

この市場の地域分析についての詳細情報を取得するには、 無料サンプルをダウンロード

北米は2025年に約85億9000万米ドルを世界市場にもたらし、16.04%のシェアを占め、鉄道インフラへの投資増加、車両の近代化、持続可能な輸送ソリューションへの注力により、2026年には89億米ドルに達すると予想されている。高速列車、効率的な貨物システム、電気列車やハイブリッド列車などの環境に優しいオプションに対する需要が市場の成長を加速させています。さらに、接続性の強化、渋滞の緩和、経済発展の支援を目的とした政府の取り組みと民間部門のパートナーシップが、この地域の拡大をさらに推進しています。

2024年11月、アムトラックは北東回廊(NEC)の近代化を目的とした13のプロジェクトへの資金提供を受け、北米地域のボトルネックを緩和し旅客鉄道サービスを強化した。これらの取り組みは、インフラを改善し、移動時間を短縮し、経済成長を支援することを目的としています。主なプロジェクトには、ニューヨーク ペン駅の拡張、ワシントン ユニオン駅の近代化、ニュージャージー州カーニーのソートゥース橋などの老朽化した橋の交換などが含まれます。都市間旅客鉄道プログラムのための連邦州パートナーシップからの資金は、信号のアップグレードや架線システムの改善もサポートし、より効率的な鉄道運営を保証します。

北米の鉄道車両市場は、貨物の強い優位性と着実な旅客の近代化が特徴です。貨車とディーゼル電気機関車は、特に米国とカナダで大きな市場シェアを占めています。旅客投資は、通勤鉄道のアップグレードと都市間の改善に重点を置いています。市場の成長は、連邦インフラプログラムと民間貨物運送事業者の資本支出に支えられ、安定した成長を続けています。

米国の鉄道車両市場:

米国の鉄道車両市場は貨物中心であり、バルク商品と複合一貫輸送の需要によって推進されています。全国的な電化が限られているため、ディーゼル電気機関車が依然として主流を占めています。通路のアップグレードを含む旅客鉄道の近代化プログラムは、段階的な市場規模の拡大をサポートしています。連邦政府の資金調達メカニズムは、調達のタイミングとサプライヤーの競争に影響を与えます。

米国市場も期待 は北米市場で大きなシェアを占めており、2026 年にはその価値が 63 億米ドルに達します。米国の鉄道車両市場は、力強い経済成長、堅調な工業生産、鉄道輸送ソリューションに対する消費者の需要の増加によって牽引されています。オートメーションやスマートシステムなどのテクノロジーの進歩、インフラ開発への政府投資もこの国の市場の成長を促進します。さらに、都市化の進行と効率的な貨物および旅客輸送の必要性により、燃料需要がさらに高まっています。さらに、持続可能性への取り組みにより、エネルギー効率の高い鉄道システムの導入が促進され、国内の市場成長が促進されます。

ヨーロッパ鉄道車両市場分析:

ヨーロッパは 2 番目に大きな市場であり、米ドルの評価額を獲得すると予想されています 16.43 2026 年には 10 億ドルに達し、予測期間 (2026 ~ 2034 年) 中に 3.70% という大幅な CAGR で成長すると予想されます。ヨーロッパでは、高速鉄道ネットワークへの投資、車両の近代化、持続可能性への強い関心によって市場が牽引されています。英国市場は大幅に成長しており、その価値は米ドルに達すると予想されています 1.17 欧州各国政府は排出量を削減するためのグリーン交通ソリューションを優先しており、電気および水素を燃料とする列車の需要の増加につながっています。さらに、都市間の接続、都市化、国境を越えた鉄道サービスがますます重要視されるようになり、インフラプロジェクトに対する EU の資金提供もこの地域の市場の成長に貢献しています。ドイツは米ドルの価値があると推定されています 3.91 2026 年には 10 億ドルに達する一方、フランスの評価額は同年に 20 億 9,000 万ドルになると予測されています。

2024年10月、欧州委員会は「欧州接続ファシリティ」(CEF)を通じてCPKに1億6,200万ズウォティ(4,130万米ドル)の財政支援を付与した。この資金は、シェラズ、カリシュ、プレシェフ、ポズナンを結ぶ 155 キロメートルの鉄道区間の設計に充てられます。この区間はポーランドの将来の「Y」ルートの重要な部分であり、同国の高速鉄道ネットワークのバックボーンとして機能し、接続性を強化し、鉄道インフラを近代化することになる。

ヨーロッパの鉄道車両市場は、電化ネットワークと高速鉄道への投資に支えられ、旅客志向が強い。電気マルチユニットと地域列車セットが市場シェアを拡大しています。貨物の近代化は、欧州横断回廊に沿って引き続き活発に行われています。排出削減と相互運用性基準を規制が重視することで、調達戦略が形成され、鉄道車両市場は着実に成長します。

ドイツの鉄道車両市場:

ドイツの鉄道車両市場は、堅調な旅客鉄道需要と輸出志向の製造業の強みを反映しています。車両の置き換えプログラムと地域鉄道のアップグレードにより、市場規模の安定が維持されます。電動化は引き続き調達決定の中心となります。国内メーカーは、高度なエンジニアリングと統合メンテナンスの提供を通じて競争力を維持しています。

英国の鉄道車両市場:

英国の鉄道車両市場は、通勤鉄道の容量拡大と車両更新プログラムによって牽引されています。官民パートナーシップ構造は調達サイクルに影響を与えます。地域インフラの制約は依然として残っていますが、電化の進歩は電車の普及を後押ししています。市場の成長は依然として測定されており、政策に依存しています。

アジア太平洋地域の鉄道車両市場分析:

アジア太平洋地域の鉄道車両市場が市場を独占し、米ドルで評価されました 24.74 2025 年には 10 億ドルと米ドル 25.48 この地域は、予測期間中に 4.0% の CAGR で成長すると予測されています。地域市場の成長は、急速な都市化、公共交通需要の増加、鉄道インフラへの政府投資によって推進されています。などの技術の進歩IoTと5Gの統合により業務効率が向上する一方、高速鉄道と地下鉄システムは交通渋滞と環境問題に対処し、この地域の市場成長をさらに促進します。さらに、環境面および経済面での利点を理由に、この地域の政府は鉄道の電化を推進しています。たとえば、2023 年 2 月、鉄道省は、2022 年から 2023 年に 3,375 路線キロメートル (RKM) が電化され、2021 年から 2022 年にかけて 38% の増加を示したと報告しました。2023 年 4 月、ハリヤナ州はインドで初めて 100% 電化ネットワークを有する州となりました。インドの市場価値は、2026 年に 40 億 5,000 万米ドルに達すると推定されています。

2021年6月、中国はチベットのヒマラヤ地域で完全電化の新幹線を運行開始した。この列車は省都ラサとニンティを結び、所要時間を 1 時間半短縮します。この列車は年間約1,000万トンの貨物輸送能力があります。 2019年、中国政府は脱炭素化プログラムとして鉄道建設プロジェクトに1,200億ドルを投資した。中国の5カ年計画(2016~2020年)では、主要都市の80%を結ぶ3万キロメートルの高速鉄道を建設する目標が設定されている。中国の市場価値は2026年に170億米ドルになると予想されています。

アジア太平洋地域は、都市地下鉄の拡張と高速鉄道の開発により、最も急速に拡大している鉄道車両市場を代表しています。中国、日本、インドが旅客投資をリードしている。貨物輸送路のアップグレードも貢献します。政府支援のインフラ資金が鉄道車両市場の力強い成長を支えています。

日本の鉄道車両市場:

日本の鉄道車両市場は技術的に進んでおり、高速鉄道と都市鉄道の革新が重視されています。電化の普及により、電車セットが市場シェアを独占しています。艦隊の近代化と輸出活動が市場規模の持続的な拡大を支えています。

中国の鉄道車両市場:

中国の鉄道車両市場は生産量で世界最大である。高速鉄道の拡張と都市地下鉄システムが大きな需要を促進します。国内メーカーは国の投資プログラムに支えられ、高い市場シェアを維持している。

世界のその他の地域

2025 年、世界のその他の地域は 42 億 5,000 万米ドルで、世界市場の 7.93% を占め、2026 年には 44 億 2,000 万米ドルに成長すると予測されています。世界のその他の地域には、ラテンアメリカ、中東、アフリカが含まれます。この地域の市場は、インフラ開発、都市化、より効率的な交通システムの必要性によって動かされています。政府は接続性を向上させ、交通渋滞を軽減するために鉄道ネットワークに投資しています。さらに、環境問題に対処するために、電気電車やハイブリッド電車など、持続可能でエネルギー効率の高いソリューションに対する需要が高まっています。官民パートナーシップと国際資金も、これらの地域全体で鉄道プロジェクトを推進する上で重要な役割を果たしています。 ROW は 2025 年に 42 億 5,000 万米ドルに達する見込みです。

2025年1月、ブラジルは170億ドルの貨物鉄道計画を発表し、2035年までに国内の貨物の40%を鉄道に置き、高速道路の交通量を減らし、安全性を向上させることを目指している。長年の停滞を経て、鉄道貨物量は着実に増加し、昨年は歴史的な輸送記録を達成した。この計画には、官民投資を組み合わせた5,000kmの鉄道路線が含まれている。民間企業は、必要最小限の公的資金に基づいて入札します。主要プロジェクトには、トランスノルデスティーナ線の拡張や主要貨物輸送路の接続などが含まれます。

競争環境

主要な業界プレーヤー

大手企業は市場での地位を強化するためにパートナーシップに注力

CRRC Corporation Limited、Alstom、Hyundai Rotem Company、Siemens Mobility、GE Transportation、Wabtec Corporation、Hitachi Railway Systems、CISC Transmashholding、Stadler Rail、Kawasaki Railcar Manufacturing Co., Ltd. が鉄道車両業界の主要企業です。これらの主要企業は、市場での地位を強化するために、製品の差別化と開発、戦略的パートナーシップ、流通ネットワークの拡大などの戦略を採用しています。 2022年7月、CRRCはティタガル・ワゴンと提携し、バンガロールのメトロ第2期に216台の客車を供給した。

- In January 2023, Siemens Mobility was awarded a USD 3.31 billion contract from Indian Railways to deliver 1,200 locomotives with 9,000 horsepower (HP). The deliveries will be provided over eleven years, and the company will offer 35 years of full-service maintenance.

2021年1月、アルストムは60億6000万ドルでボンバルディア・トランスポーテーションの買収を完了した。この買収により、持続可能なモビリティ業界におけるアルストムのリーダーシップが確固たるものとなります。新しく設立された組織のプロフォーマ収益は約 172 億 9,000 万米ドル、受注残は 783 億 2,000 万米ドルになります。 2023 年 3 月、エジプト運輸省は、12 年間のメンテナンス サービスを提供するとして、CJSC Transmashholding と 4 億 7,400 万ドル相当の契約を締結しました。このような取り組みは、企業が競争上の優位性を獲得し、収益性を高めるのに役立ちます。

鉄道車両業界は、強力なエンジニアリング能力と世界的な納入実績を持つ多国籍メーカーの限られたグループに集中しています。市場シェアの分布は、技術の深さ、財務力、長期的なサービス統合能力を反映しています。

大手サプライヤーは、機関車、客車、貨車の分野で競争しており、多くの場合、調達契約と数十年にわたる保守契約がバンドルされています。このライフサイクルベースのアプローチにより、収益が安定し、組織間の関係が強化されます。競争力のある地位は、電動化の専門知識にますます依存しています。電気牽引システム、エネルギー回収技術、デジタル監視プラットフォームに投資する企業は、新規の旅客および地下鉄契約でより大きなシェアを確保している。

地域の製造業者は、ローカリゼーション戦略を通じて関連性を維持します。合弁事業と国内組立事業は、規制内容要件を満たすのに役立ちます。輸出金融の取り決めも契約の締結に影響を与えます。

貨物を中心としたサプライヤーは、耐久性と効率の向上を重視しています。改良されたブレーキ システム、デジタル カップリング、予知保全機能により、競争入札における製品の差別化が図られます。

認証要件、資本集約度、国境を越えたコンプライアンス基準の複雑さなどにより、参入障壁は依然として高いままです。多くの場合、プロジェクトの実行能力と資金調達の柔軟性がサプライヤーの選択を決定します。イノベーションは破壊的なものではなく、漸進的なものであり続けます。バイヤーは、信頼できる実績のある実績のあるプラットフォームを優先します。コスト管理とスケジュール遵守が決定的な評価基準となります。

分析された主要企業:

- CRRC Corporation Limited (China)

- Alstom SA (France)

- Siemens Mobility (Germany)

- Hyundai Rotem Company (South Korea)

- GE Transportation (U.S.)

- Wabtec Corporation (U.S.)

- Hitachi Rail Limited (U.K.)

- CJSC Transmashholding (Russia)

- Stadler Rail AG (Switzerland)

- Kawasaki Railcar Manufacturing Co., Ltd. (Japan)

- Skoda Transportation (Czech Republic)

- CAF, Construcciones y Auxiliar de Ferrocarriles, S.A. (Spain)

最近の業界の発展

- 2024 年 1 月:アルストムは、ヨーロッパの地方鉄道アップグレード プログラムに電気マルチ ユニットを供給する契約を獲得し、先進的な牽引システムと統合されたデジタル メンテナンス プラットフォームを通じてエネルギー効率を向上させました。

- 2024 年 5 月:シーメンス モビリティは、エネルギー回収性能と欧州の信号システム全体での相互運用性を向上させるように設計されたアップグレードされた空力列車セットを導入することにより、高速列車のポートフォリオを拡大しました。

- 2024 年 9 月:CRRC Corporation は、アジア太平洋地域における都市交通の拡大をサポートするために、予知保全センサーとリアルタイム監視機能を備えた新しい地下鉄車両ユニットを納入しました。

- 2025 年 2 月:日立レール社は、モジュール式バッテリーパックと回生ブレーキシステムを組み込んだ、非電化路線での排出量削減を目的としたバッテリー電気地方列車のプロトタイプを発売した。

- 2025 年 6 月:Stadler Rail は、北米での機関車の配達と並行して長期サービス契約を締結し、リモート診断とライフサイクル資産管理ソフトウェアを統合して車両の信頼性を最適化しました。

レポートの範囲

世界の鉄道車両市場調査レポートは、市場の詳細な分析を提供し、主要企業やタイプ別、アプリケーション別、推進力別のセグメント化などの重要な側面に焦点を当てています。さらに、このレポートは市場動向に関する洞察を提供し、主要な業界の発展に焦点を当てています。上記の要因に加えて、レポートには、近年の業界の成長に寄与するいくつかの要因が含まれています。

カスタマイズのご要望 広範な市場洞察を得るため。

レポートの範囲とセグメント化

属性 | 詳細 |

学習期間 | 2021~2034年 |

基準年 | 2025年 |

予測期間 | 2026~2034年 |

歴史的時代 | 2021-2024 |

成長率 | 2026 ~ 2034 年の CAGR は 4.56% |

ユニット | 価値 (10億米ドル) |

セグメンテーション | タイプ別

用途別

推進力による

地域別

|

よくある質問

Fortune Business Insights によると、市場は 2026 年に 552 億 4000 万米ドルと評価され、2034 年までに 789 億 3000 万米ドルに達すると予測されています。

市場は2026年から2034年の予測期間中に4.56%のCAGRを記録すると予想されています。

都市化の進行と都市鉄道ネットワークの拡大により市場の成長を促進

この市場は、CRRC Corporation Limited、Siemens AG、Alstom SA、川崎重工業株式会社、Wabtec Corporation などの大手企業によって主導されています。

旅客セグメントは、2025 年には市場で最大のシェアを占めると考えられています。

2025 年にはアジア太平洋地域が市場をリードします。

専門家にお問い合わせください 専門家に相談する

- 2021-2034

- 2025

- 2021-2024

- 150

-

(有効期限 15th Aug 2026)

30~60時間の無料カスタマイズ

地域と国のカバレッジを拡大、 セグメント分析、 企業プロフィール、 競合ベンチマーキング、 およびエンドユーザーインサイト。