機関車市場規模、シェアおよび業界分析、推進タイプ別(燃焼(ディーゼルおよび水素)および電気)、エンドユーザー別(乗客および貨物)、テクノロジー別(IGBTモジュール、GTOモジュール、およびSiCモジュール)、コンポーネント別(整流器、オルタネータ、モーター、およびその他)、および地域予測、2026年から2034年

(有効期限 15th Aug 2026)

主要市場インサイト

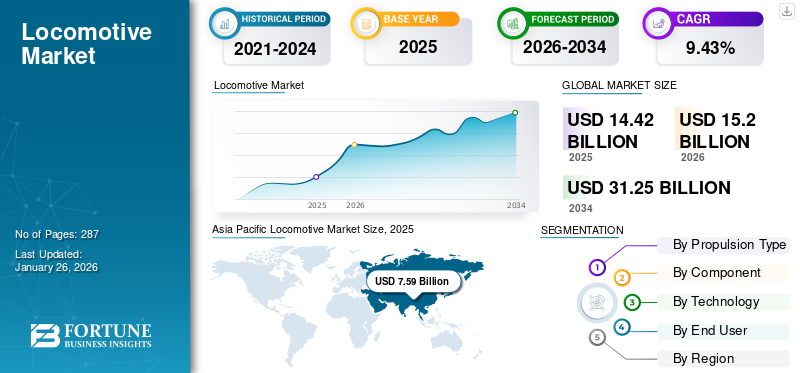

- 機関車市場は、予測期間中の年間平均成長率(CAGR)9.43%を反映し、2026年の152億ドルから2034年までに約312億5000万ドルに成長すると予想されています。

- 政府や鉄道事業者が輸送能力と効率を拡大するにつれて、鉄道インフラや近代化プロジェクトへの投資が増加し、機関車の採用が加速すると考えられます。

- 市場は進化を続けていますが、機関車の需要は貨物輸送の需要の増大と鉄道網全体での電気機関車の配備の増加によって支えられています。

- アジア太平洋地域は現在、機関車市場をリードしており、中国やインドなどの主要経済国における鉄道ネットワークの拡大と大規模な鉄道インフラ投資に支えられ、2025年には市場シェアの52.63%を占めます。

世界の機関車市場規模は 2025 年に 144 億 2000 万米ドルと評価され、2026 年の 152 億米ドルから 2034 年までに 312 億 5000 万米ドルに成長すると予測されており、予測期間中に 9.43% の CAGR を示します。アジア太平洋地域は、2025 年に 52.63% の市場シェアを獲得し、世界の機関車市場を独占しました。

機関車は、編成全体に電力を供給する一種の鉄道車両です。機関車は自走式で、燃料の燃焼または電気の使用によってエネルギーを生成します。その主な機能は、他の車両を押したり引いたりして、ある地点から別の地点へ世界中で物品や乗客を輸送できるようにすることです。

世界の機関車市場は、貨物量の増加、鉄道近代化プログラム、低排出モビリティ ソリューションの重視の高まりに支えられ、より広範な輸送およびインフラストラクチャのエコシステム内で戦略的な位置を占めています。需要パターンは、車両の入れ替えサイクル、都市化、産業発展、鉄道の効率と接続性の向上を目的とした国家投資の影響を受けています。これらの要因が総合的に、先進国と新興国の両方で機関車市場の長期的な成長を支えています。

市場のダイナミクスは、推進技術とエネルギー移行の優先事項によってますます形作られています。鉄道事業者が運行コストの削減と二酸化炭素排出量の削減を求めているため、電気機関車には多額の投資が集まっています。同時に、ディーゼル駆動システムは電化インフラが限られている地域では重要性を維持しており、一方、脱炭素化戦略や非電化ルートの代替として水素技術が台頭しています。その結果、技術の多様性は依然として機関車業界の特徴となっています。

国境を越えた貿易、電子商取引活動の増加、効率的な大量貨物輸送のニーズを反映して、貨物輸送は引き続き機関車市場規模の大きなシェアを占めています。旅客用途も、都市交通の拡大と高速鉄道の開発の恩恵を受けています。政府は鉄道輸送が持続可能なモビリティの枠組みの重要な要素であることをますます認識しており、長期的な設備投資に有利な条件を生み出しています。

パワーエレクトロニクスとデジタル技術は、差別化の源泉としてますます重要になってきています。シリコンカーバイドモジュール、高度なトラクションモーター、予知保全システム、インテリジェントな車両管理プラットフォームにより、運用効率と資産利用率が向上しています。これらの発展は機関車市場の傾向に影響を与え、メーカーのイノベーション能力の拡大を促しています。

資本集約的な調達サイクルとインフラストラクチャの制約にもかかわらず、世界の機関車市場は依然として電化への取り組み、技術の進歩、脱炭素化と物流戦略における鉄道輸送の重要性の高まりによって支えられています。このような構造的要因は、機関車市場の長期的な成長を維持し、業界の回復力を強化すると予想されます。

世界的な炭素排出量の増加とそれに伴う大気質の悪化により、環境に対する重大な懸念が生じています。これに応えて、世界中の政府は二酸化炭素排出量の削減に注力し、化石燃料への依存を減らし、グリーンエネルギー輸送を促進するために持続可能なモビリティを目指しています。その結果、電動化技術は道路車両や鉄道車両を含む複数の道路交通モードに採用されています。

世界の主要な鉄道省庁は、電気エンジンを統合して乗客と貨物を世界中に輸送するために、電線による鉄道ネットワークを積極的に拡大しています。したがって、より多くの国が電気ユニットを運用車両に統合することで、市場は運用の劇的な変化を目撃すると予想されます。

Siemens AG、Hitachi Rail、Wabtec Corporation、Stadler Rail、Alstom などの大手企業が市場を支配しており、広範な研究開発、世界的な製造能力、長期政府契約を活用して市場での地位を維持しています。

無料サンプルをダウンロード このレポートについて詳しく知るために。

機関車市場の重要なポイント

- 2025年の市場規模:144億2,000万ドル

- 2026年の市場規模:152億ドル

- 2034 年の予測市場規模: 312 億 5,000 万ドル

- CAGR: 2026 ~ 2034 年で 9.43%

- アジア太平洋地域は、2025 年に 52.63% の市場シェアを獲得し、世界の機関車市場を独占しました。

- 電気セグメントは、2026 年に機関車市場で最大の 54.94% シェアを占めると予想されます。

- 他のセグメントは、2026 年に 76.06% の世界市場シェアを独占しました。

北米

北米市場は2025年に19億3,000万米ドルに達し、市場総収益の13.36%を占め、2026年には20億米ドルに達すると予測されています。

ヨーロッパ

欧州は2025年に世界市場に約43億2000万ドルを貢献し、29.98%のシェアを占め、2026年には45億3000万ドルに達すると予想されている。

アジア太平洋地域

2025 年のアジア太平洋市場は 75 億 9,000 万米ドルで、世界需要の 52.63% を占め、2026 年には 80 億 4,000 万米ドルに成長すると予測されています。

私たち。

米国市場は、2026 年までに 12 億 1,000 万米ドルに達すると予測されています。

日本

日本市場は2026年までに2.7億米ドルに達すると予測されています。

続きを読む

市場動向

機関車市場の動向:

市場の主要なトレンドとして浮上する技術の進歩

自動運転列車都市や都市部の列車の効率と信頼性を高める革新的なソリューションとして登場しつつあります。リアルタイム データ伝送システムや高度なセンサー技術などの技術の進歩により、機関車業界における自動運転列車の開発が促進されています。たとえば、2022 年 11 月、アルストムはオランダのブレダで自律型シャンターの実証に成功しました。この車両には高度な障害物検出機能が装備されており、テスト中に良好な結果が得られます。

さらに、主要な企業や鉄道会社は、データ交換を強化し、技術的エラーを最小限に抑え、自動運転に対する乗客の信頼を築くために、自動列車制御システムの導入を開始しています。さまざまな国の政府が、軌道上での自動運転列車のパイロットテストと導入を開始しています。たとえば、インド鉄道省は 2023 年 3 月に、リアルタイム列車情報システム プロジェクトの一環として 8,700 両を超える機関車に IoT デバイスを統合し、正確なライブ追跡を可能にする計画を発表しました。したがって、鉄道業界における自動運転技術とセンサーベースの技術の導入の増加は、予測期間中の機関車市場の成長を形作る可能性があります。

脱炭素化の優先事項により、主要鉄道経済全体の機関車市場の傾向が再形成されています。政府と事業者は、従来のディーゼル車両への依存を減らすために、電気牽引システムと代替推進技術により多くのリソースを割り当てています。水素動力機関車とバッテリー補助システムは、特に完全電化が依然として経済的に困難な路線で注目を集めています。これらの発展は、メーカーが製品ポートフォリオを多様化し、研究活動を加速することを奨励しています。

デジタル トランスフォーメーションは、もう 1 つの決定的なトレンドを表しています。鉄道事業者は、資産の利用率を向上させ、ダウンタイムを最小限に抑えるために、予知保全プラットフォーム、遠隔診断、状態監視テクノロジーへの依存を強めています。人工知能とデータ分析はフリート管理戦略に不可欠な要素となりつつあり、これによりオペレーターはメンテナンス スケジュールを最適化し、運用効率を向上させることができます。

パワーエレクトロニクスは急速に進化しています。炭化ケイ素モジュールは、従来の技術と比較して優れた効率、低発熱、向上した性能を提供するため、関心が高まっています。これらの進歩はライフサイクルコストの削減をサポートし、エネルギー効率の目標に貢献します。

無料サンプルをダウンロード このレポートについて詳しく知るために。

市場成長の原動力:

貨物輸送の増加により市場の成長を促進

人口の増加に伴い、交通の困難は増大しており、その結果、交通渋滞が発生し、道路車両から排出される汚染レベルが高くなっています。これに応えて、鉄道交通は都市内および都市間の毎日の通勤のための主要な交通手段として浮上しました。 さらに、鉄道による国民の大量輸送は、人々にコスト効率と時間効率の高い旅行を提供します。鉄道貨物輸送は、費用対効果の高い貨物輸送ソリューションを提供し、二酸化炭素排出量の削減に役立ちます。さらに、世界中の政府が二酸化炭素排出量の削減にますます注力しているため、貨物などの重量バルク材料の供給において、道路輸送から鉄道輸送への移行が起こると予想されます。

インド、米国、中国などの主要国は、二酸化炭素排出量を抑制し、持続可能なモビリティをサポートするために、道路ではなく鉄道を使って貨物を輸送することを目指しています。さらに、世界中の鉄道ネットワークは、貨物輸送における環境の持続可能性を高めるために、グリーン エネルギー源を優先してディーゼル駆動モデルを積極的に段階的に廃止しています。たとえば、連邦鉄道局によると、米国の貨物鉄道ネットワークは、世界最大かつ最も安全でコスト効率の高い貨物システムの 1 つです。この産業は800億米ドル近くと評価され、7つのクラスI鉄道によって広く運営されており、それぞれの鉄道は平均年間収益4億9,000万米ドルを生み出しています。

市場の成長を促進するために、先進国と発展途上国の鉄道網の拡大に注目が集まる

新型コロナウイルス感染症(COVID-19)のパンデミック中、エンドユーザーが実店舗に行かなくても商品を受け取れるようになったことで、電子商取引部門の需要が大幅に急増した。この非接触型配送の減少により、ウイルス感染のリスクを最小限に抑えることができ、その利便性によりパンデミック後の期間でも着実に成長を続けています。

多くの先進国および発展途上国は、旅客輸送と貨物輸送の効率を高めるために鉄道網の拡大にますます注力しています。この変化はまた、次の分野へのさらなる投資を促進すると予想されます。車両鉄道業界全体で。たとえば、2023年9月、上位20カ国のグループサミット中に、米国とインドはインドと欧州および中東を結ぶ鉄道と海運回廊を明らかにした。同様に、米国は 2022 年 12 月に、国内の旅客鉄道サービスを拡大するための 23 億米ドルの投資計画を発表しました。このプログラムは、都市間旅客線と高速鉄道サービスの開発、国鉄ネットワークの安全性とパフォーマンスの向上に焦点を当てています。

2025 年 6 月、トルコは国内の鉄道を拡張する戦略計画を発表しました。この国の最終目標は、従来の鉄道路線と高速かつ特殊な貨物輸送路を含む 28,500 キロメートルの鉄道を開発することです。輸入依存を減らし国内生産を強化する取り組みの一環として、トルコは E5000 電車用エンジンの開発に成功し、TÜRASAŞ (Turkey Rail System Vehicles Industry Inc.) によって完全に国内で製造されました。 5 台が納入され、さらに 15 台が 2025 年に納入されることを目指していました。

インフラ近代化プログラムは、機関車市場の成長を促進する大きな要因となっています。先進国と新興国の政府は、物流の効率を高め、渋滞を緩和し、経済の接続を強化するために鉄道ネットワークに投資しています。車両更新の取り組みにより、信頼性と運用性能の向上を実現できる技術的に進んだ機関車に対する継続的な需要が生み出されています。

貨物輸送の要件は、もう 1 つの重要な成長原動力となります。工業化、国際貿易の増加、電子商取引活動の拡大により、効率的な貨物輸送の必要性が高まっています。鉄道システムは大量の商品や長距離輸送にコスト上の利点をもたらし、高性能貨物機関車の需要を支えます。これらのダイナミクスは、機関車市場規模の拡大に大きく貢献します。

市場の制約:

市場の成長を妨げる鉄道システムに伴う高コスト

鉄道ネットワークは重要な交通手段であることに加えて、その確立と運営のために多大な資本投資と継続的な維持費を必要とします。鉄道システム全体は、多数のコンポーネント、複雑な電気システム、およびディーゼル システム、特にディーゼル電気モデルで構成されており、全体の製造コストとコンポーネント コストに大きく影響します。個々のコンポーネントのコストが高いため、鉄道車両の総コストはさらに増加します。

エンジン内に先進的な電化システムが組み込まれているため、電車のコストはディーゼル電気に比べて高価になる傾向があります。さらに、線路上で電気推進をスムーズに機能させるために、それを支える鉄道インフラも電化する必要があります。これらのインフラストラクチャの更新には多額の資本コストが必要です。それにもかかわらず、ディーゼルモデルは通常、燃料効率が低く、長期的な運用コストの増加につながります。

すべてのコンポーネントの中で、機関車が最もコストがかかります。技術的パフォーマンスが低いと、多くの場合、燃料消費量が増加し、運用コストがさらに増加します。しかし、より多くの国が電車をサポートするために鉄道インフラをアップグレードし、ディーゼル駆動のユニットを段階的に廃止するにつれて、今後数年間で鉄道電化への大規模な移行が予想されます。

資本集約度は依然として機関車市場に影響を与える主要な制約の 1 つです。最新の機関車の調達には多額の先行投資が必要で、多くの場合、長い資金調達サイクルや大規模なインフラ整備が必要となります。予算の制限と経済的不確実性により、特に公共支出の優先順位が競合する発展途上地域では、車両の近代化プログラムが遅れる可能性があります。

インフラの格差はさらなる課題を生み出します。電動化レベルは国によって大きく異なり、特定の市場では高度な推進技術の採用が制限されています。インフラストラクチャのアップグレードには多大なリソースと長い導入期間が必要となるため、遠隔地または未開発のルートにサービスを提供する通信事業者は、レガシー システムに依存し続ける可能性があります。

規制の複雑さはプロジェクトの実行と市場参入に影響を与えます。安全基準、環境要件、認証手順は管轄区域によって異なり、開発コストが増加し、商品化スケジュールが延長されます。コンプライアンス義務は製品のカスタマイズ要件に影響を与え、メーカーの国境を越えた拡大戦略を複雑にする可能性があります。

市場機会:

さまざまな地域で成長する鉄道拡張およびインフラプロジェクト

主要地域の政府は、道路交通への依存を減らし、乗客と貨物サービスのより持続可能な輸送手段を促進するために、国境と国境を越えて鉄道ネットワークを拡大することに意欲を持っています。環境優先事項に沿って、多くの政府は鉄道システムの開発を加速するために厳しい規制を課し、インフラ予算を増額しています。これらの取り組みは、世界的な機関車の高い需要に貢献しています。

北米諸国には確立された貨物鉄道網があり、鉄道網では毎年かなりの量の貨物輸送を担っています。しかし、旅客鉄道網は十分に確立されておらず、政府は旅客鉄道網の開発への支出を増やしています。例えば、2022年1月、アルゼンチンと中国は3つの鉄道プロジェクト契約を締結した。これには、ブエノスアイレス鉄道網の一部であるベルグラノ・ノルテ線とサルミエント線のいくつかの区間の電化、ウルキサ線の更新が含まれる。

2025 年 2 月、ノースレールはシーメンス モビリティと 50 台の新しい Vectron モデルを調達する契約を締結しました。納入は 2025 年に開始される予定です。この車両の拡張は、持続可能な鉄道輸送のための NoNorthrail の rthrails のリース サービスを強化することを目的としており、貨物鉄道運行の需要の増加を反映しています。

電化への取り組みは、機関車市場における最も魅力的な機会の 1 つです。脱炭素化目標を追求する政府は、鉄道の近代化と電化路線の拡大に多大なリソースを割り当てています。このような投資は、エネルギー効率の高い機関車や先進的な牽引技術を専門とするメーカーにとって有利な条件を生み出します。

水素推進は、もう一つの有望な成長手段を提供します。大規模な電化インフラが不足している地域では、従来のディーゼル車両の代替として水素を燃料とするソリューションを検討しています。パイロット プロジェクトと技術の進歩により、商業的な実現可能性が徐々に向上し、早期採用者や技術プロバイダーに機会が生まれています。この新興セグメントは、長期的には競争力学を再構築する可能性があります。

市場の課題:

投資収益率の低下が市場発展を妨げる

鉄道プロジェクトは構想期間が長いため、特に鉄道が道路輸送と直接競合する貨物輸送部門では回収スケジュールが長いため、事業者や投資家は躊躇しています。さらに、将来のエネルギーおよび環境政策をめぐる不確実性により、長期計画と ROI 評価が複雑になります。鉄道エンジンの耐用年数は 25 ~ 35 年です。この ROI の遅れは、より迅速な財務収益を求める民間投資家や商業事業者にとって課題となっており、大規模な鉄道プロジェクトへの投資に慎重になっています。

新型コロナウイルス感染症(COVID-19)の影響

新型コロナウイルス感染症(COVID-19)のパンデミックによって引き起こされた政府によるロックダウンと経済危機は、移動に対する厳しい制限など広範囲に影響を及ぼした。パンデミックは世界的な経済低迷を引き起こし、いくつかの分野で製造および検査活動が一時的に停止されました。たとえば、パンデミックのため、インドに拠点を置くインテグラル・コーチ工場は、生産目標を4,402台から1,954台に縮小しました。大手企業がそれぞれの能力に基づいて開発と製造業務を再開したため、業界は 2021 年に急速な回復を見せました。

同年は、既存の契約からの未処理の荷物の履行により、納入件数も増加しました。 2022 年の初期、業界では、需要の高いさまざまな地域にわたる鉄道インフラ開発の加速を目的とした長期および短期契約の急増を目の当たりにしました。パンデミック後の期間には、 電車は、炭素排出量の削減と持続可能なモビリティの促進に重点を置いた政府の取り組みによって推進されています。

セグメンテーション分析

推進タイプ別

推進タイプに基づいて、市場は燃焼と電気に分類されます。燃焼サブセグメントはさらにディーゼルと水素に分類されます。

電気

環境の持続可能性への注目の高まりにより電気部門の成長が加速

電気セグメントは、2026 年に機関車市場で最大の 54.94% シェアを占めると予想されており、予測期間中もその優位性を維持すると予想されます。また、最も急速に成長しているセグメントでもあり、最高の CAGR を記録しています。世界の鉄道経済をリードする国々は、より良い持続可能な未来に向けてグリーン エネルギーの利用に傾いているため、列車の電化はこの変革において重要な役割を果たしています。

したがって、環境の安全性とグリーンエネルギーへの関心の高まりは、長期的に市場の成長を促進します。 2024 年 3 月、トルコは TURASAS が開発した初の国産電気機関車を発売しました。 E5000 モデルは 5 MW の定格電力を備えており、旅客輸送と貨物輸送の両方に適しています。

電化は機関車市場における最も重要な構造テーマの 1 つとなっています。電気機関車は、従来の代替機関車と比較して、運転コストが低く、効率が高く、排出ガスが削減されます。その結果、政府や鉄道運営者は、より広範な気候戦略の一環として電化路線をますます優先するようになっている。

旅客輸送システムは電気機関車の需要の大きな部分を占めています。高速鉄道ネットワークと都市交通プロジェクトには、集中的な運行をサポートできる、信頼性が高くエネルギー効率の高い牽引ソリューションが必要です。貨物用途も、特に大規模な電化インフラが整備された地域全体で拡大しています。

技術の進歩により、電気機関車の魅力はさらに高まり続けています。トラクション システム、回生ブレーキ機能、パワー エレクトロニクスの改善により、ライフサイクル コストの削減とエネルギー利用の向上に貢献します。このような発展は、電動化の経済的根拠を強化します。

燃焼 (ディーゼルと水素)

ディーゼルセグメントは、2024年にはそれなりの市場シェアを保持していました。ディーゼルモデルの需要は、貨物鉄道輸送の高いニーズと、ディーゼルエンジンは電化や変電所を必要とせずに既存の線路で動作できるため、インフラコストが比較的低いことに起因しています。したがって、発展途上国や鉄道インフラ資源が限られている国では、引き続き貨物輸送にディーゼルユニットが好まれています。

運用上の柔軟性は、依然として燃焼ベースの機関車をサポートする主な利点です。ディーゼルシステムは、電化インフラが経済的に非現実的であるか、地理的に困難なルートでのサービスを継続しています。採掘作業、長距離貨物輸送路、遠隔輸送ネットワークでは、確立されたエコシステムと燃料補給の利便性により、ディーゼル推進に依存することがよくあります。

水素技術は、燃焼セグメントに新たな次元を導入しています。鉄道事業者は、電化インフラへの大規模な投資をせずに脱炭素化目標を達成するために、水素燃料システムの評価を増やしています。これらのソリューションは、中程度の交通密度を特徴とする地方路線に特に適しています。

経済的な考慮事項は、採用パターンに大きな影響を与えます。既存のディーゼル車両は多額の資本資産を占めており、オペレータはアップグレードや効率向上を通じて耐用年数を延長することができます。ハイブリッドソリューションや低排出ガスエンジンも過渡的な技術として注目を集めています。

コンポーネント別

コンポーネントに基づいて、市場は整流器、オルタネーター、モーターなどに分類されます。

モーター

モーターセグメントは、技術の進歩と改修の取り組みにより、最も高い成長率を示しました。

モーター部門は、大手企業が高効率トラクションモーターの開発と導入に注力しているため、最も高い成長率を記録しました。これらのモーターは、ホイールへの全体的な動力配分を改善しながら、動力損失を削減するのに役立ちます。消費電力が低く、エネルギー効率の高いモーターを提供するためのメーカーによる継続的なイノベーションにより、この分野の成長がさらに促進されると予想されます。

たとえば、2025 年 2 月、スイスに拠点を置くミュラー テクノロジーズは、持続可能なハイブリッド運用をサポートするために、1990 年代のディーゼル エンジンに ABB の先進的なトラクション システムを搭載しました。アップグレードされた Aeam 841 は、架空線、牽引を含む 3 つのモードで動作します。 バッテリー、500KWディーゼルエンジン。

主電動機は、機関車の性能に影響を与える最も重要な要素の 1 つです。電力出力、エネルギー効率、信頼性によって、全体的な運用効率とライフサイクルの経済性が決まります。したがって、モーター技術の継続的な革新は、メーカーにとって依然として戦略的な優先事項です。

電気機関車や高速鉄道システムには、優れた加速とエネルギー利用を実現できる洗練されたモーター アーキテクチャがますます必要とされています。材料と冷却システムの進歩により、パフォーマンスが向上し、メンテナンスの必要性が軽減されています。

デジタル監視と予知保全機能により、資産管理がさらに強化されます。これらの開発により、トラクションモーターは長期的な機関車市場の成長を支える中心的なコンポーネントとして位置付けられます。

整流器

電力変換効率は、機関車システム内の整流器の戦略的重要性を裏付けています。これらのコンポーネントは電気の流れを調整し、さまざまな動作条件にわたって安定したトラクション性能を保証します。信頼性とエネルギー管理機能は、製品の選択に大きな影響を与えます。

現代の鉄道ネットワークでは、より高い効率基準をサポートできる高度な整流技術がますます必要とされています。デジタル監視システムとの統合により、運用の可視性が向上し、メンテナンスの必要性が軽減されます。

技術の進歩と電化投資の増加が引き続き需要を支えています。したがって、整流器は、進化する機関車のエコシステム内で重要な役割を維持することが期待されています。

オルタネーター

機械的エネルギー変換機能により、オルタネーターはディーゼル機関車やハイブリッド機関車に不可欠なものとなります。これらのコンポーネントは、補助システムと牽引動作に必要な電力を供給します。パフォーマンス特性は、運用効率と信頼性に直接影響します。

車両の近代化への取り組みにより、耐久性とエネルギー変換機能の向上を実現する高度なオルタネーター技術の採用が奨励されています。メーカーは、進化する顧客の期待に応えるために、軽量設計と最適化された性能特性を重視しています。

電動化により特定の市場では従来のシステムへの依存が軽減されますが、燃焼ベースのアプリケーション全体ではオルタネーターは依然として重要です。これらの継続的な関連性は、機関車業界内の安定した需要を支えています。

もう一方のセグメントは、機械の効率を向上させるために機関車に使用される部品の数が増加したため、2026 年には 76.06% の世界市場シェアを独占しました。さらに、このセグメントには、最適な運用効率に不可欠な主要コンポーネントと副次コンポーネントが幅広く含まれています。このカテゴリの幅広い範囲は、コンポーネントセグメント内での市場シェアの拡大に大きく貢献しています。

このレポートがどのようにビジネスの効率化に役立つかを知るには、 アナリストに相談

テクノロジー別

技術に基づいて、市場はIGBTモジュール、GTOモジュール、SiCモジュールに分類されます。

IGBTモジュール

低コストのIGBTモジュールがセグメントの成長に貢献

IGBT モジュールセグメントは、2026 年に 78.76% のシェアで市場をリードし、予測期間中その優位性を維持すると予想されます。この優位性は、古いモデルで一般的に使用されていた GTO モジュールと比較して、低コスト、より高いスイッチング周波数、より低い電力損失など、いくつかの利点によるものです。

たとえば、2023 年 8 月にボンバルディア (現アルストム) が開発した TRAXX は、第 2 世代モデルから GTO から IGBT ベースのトラクション インバーターに切り替わりました。これらの IGBT モジュールは、電力効率の向上、冷却の強化、優れたパフォーマンスを提供し、特に混合交通や国境を越えた運用において最大 5,600 kW の出力をサポートします。これらのパフォーマンスと効率の向上により、予測期間中、このセグメントのリーダーシップが維持されると予想されます。

絶縁ゲート バイポーラ トランジスタ (IGBT) モジュールは、現在、最新の機関車内で最も広く採用されているパワー エレクトロニクス技術です。効率、信頼性、費用対効果のバランスが取れているため、さまざまな動作条件に適しています。メーカーは、エネルギー管理とトラクション性能を向上させるために、先進的な IGBT システムをますます統合しています。

高速鉄道プロジェクトと電化された貨物ネットワークが需要に大きく貢献しています。通信事業者は、動作の信頼性を維持しながら効率的な電力変換をサポートできるテクノロジーを求めています。これらの要件は、IGBT モジュールの戦略的重要性を強化します。

継続的なイノベーションにより、熱管理とスイッチング性能が向上しています。このような進歩により、エネルギー効率が向上し、メンテナンスの必要性が軽減され、IGBT ベースのシステムの価値提案が強化されます。

確立されたサプライチェーンと幅広い業界の受け入れが、機関車市場におけるこの技術の支配的な地位を支えています。

SiCモジュール

SiC モジュールは、GTO モジュールや IGBT パワー モジュールと比較して追加のメリットがあるため、最も高い速度で成長すると予想されます。 SiC モジュールは効率が高く、IGBT パワー モジュールや GTO モジュールと比較して電力損失が極めて低くなります。ただし、SiC モジュールに関連する高コストが依然として重要な障壁となっており、短期的にはその普及が制限される可能性があります。

炭化ケイ素技術は、機関車のパワーエレクトロニクスの変革力として台頭しています。優れたスイッチング性能と低いエネルギー損失により、従来の技術と比較して効率面で大きな利点が得られます。これらの特性により、冷却要件が軽減され、運用コストが削減されます。

鉄道事業者は、高速かつエネルギー集約型の用途向けに炭化ケイ素モジュールを評価することが増えています。パフォーマンス上の利点は、持続可能性の目標およびライフサイクルコスト削減戦略と密接に一致しています。その結果、先進的な鉄道システム全体で採用が拡大しています。

研究活動と製造投資により、商業的な実現可能性が向上し続けています。コストの低下と技術の成熟により、炭化ケイ素ソリューションの競争力が強化されています。

GTOモジュール

ゲート ターンオフ サイリスタ (GTO) テクノロジーは、従来の機関車プラットフォームと厳選された高耐久アプリケーション全体での関連性を維持しています。新しいソリューションが注目を集めていますが、実証済みの信頼性と広範な設置ベースにより、多くの鉄道事業者が GTO ベースのシステムを利用し続けています。

交換および最新化プログラムは、重要な需要促進要因となります。既存のフリートは完全に置き換えられるのではなくアップグレードされることが多いため、GTO テクノロジーは市場での存在感を維持できます。これらの決定には、ライフサイクルの経済性と互換性に関する考慮事項が影響します。

運用上の耐久性は依然として顕著な利点です。重量貨物の輸送や要求の厳しい環境では、GTO システムに関連する堅牢性の恩恵を受けることがよくあります。ただし、メンテナンスの要件と効率の制限により、より高度な代替手段への段階的な移行が促進されています。

エンドユーザー別

エンドユーザーに基づいて、市場は旅客と貨物に分けられます。

乗客

公共交通機関の需要の増加が旅客部門の成長を促進

貨物

貨物部門は、電子商取引と物流活動の拡大により世界中で貨物輸送需要が増加しているため、最速の CAGR で成長すると予想されています。さらに、主要経済国がさまざまな地域での貨物鉄道の拡張にさらに注目していることで、貨物部門の成長がさらに促進されると予想されます。たとえば、2023 年 8 月、インド内閣は、国の鉄道インフラを拡張し、貨物ネットワークを強化するために、39 億 3,000 万米ドル相当のさまざまな鉄道拡張プロジェクトを承認しました。

貨物輸送は機関車産業の経済的支柱です。 Industrial output, cross-border trade, and growing e-commerce activity continue to increase demand for efficient freight solutions.鉄道輸送は燃料効率と大量貨物の取り扱いの点で大きな利点をもたらし、貨物輸送ルート全体にわたる長期投資をサポートします。

重量物輸送には、高出力と動作の信頼性を実現できる機関車が必要です。鉱産物、農産物、エネルギー資源、工業製品は、貨物需要を支える主要な貨物カテゴリーを構成しています。

運送事業者にとって、コスト効率は依然として主要な考慮事項です。燃料消費量、メンテナンス費用、資産の利用状況は、調達の決定に大きな影響を与えます。したがって、トラクション効率の向上とダウンタイムの削減を目的とした技術の進歩が、多額の投資を集めています。

機関車市場の地域的洞察:

アジア太平洋機関車市場分析:

Asia Pacific Locomotive Market Size, 2025 (USD Billion)

この市場の地域分析についての詳細情報を取得するには、 無料サンプルをダウンロード

2025年のアジア太平洋市場は75億9,000万ドルで、世界需要の52.63%を占め、2026年には80億4,000万ドルに成長すると予測されており、鉄道運行の頻度と需要が高く、大規模な鉄道車両産業が存在するため、機関車市場で最大のシェアを保持している。

中国、インド、日本などの国々では鉄道インフラが急速に拡大しており、鉄道は依然として主要な輸送手段であり、この地域の機関車市場の成長を大きく促進しています。さらに、過去数年間の注文の継続的な調達契約が製品需要を支え続けています。

急速な都市化とインフラ開発により、アジア太平洋地域は機関車市場における最大の成長センターとなっています。貨物輸送路と高速旅客ネットワークの拡大により、現代の鉄道システムに対する大きな需要が生まれています。政府の投資プログラムと製造能力が地域の競争力を支えています。電化への取り組みと産業活動の増加は、アジア太平洋経済全体の機関車市場の持続的な成長に貢献しています。

さらに、この地域の国々も、排出量を削減するために電車を導入するなど、持続可能な交通機関への移行を進めています。たとえば、インドは 2025 年 5 月に 9,000 馬力の電気貨物エンジンを発売し、持続可能な輸送を促進する重要な一歩となりました。日本市場は2026年までに2.7億ドルに達すると予測されています。中国市場は2026年までに68.5億ドルに達すると予測されています。インド市場は2026年までに4.7億ドルに達すると予測されています。

日本の機関車市場:

技術の洗練と先進的な鉄道インフラが、機関車市場における日本の地位を決定づけています。高速輸送システムと厳格な効率基準により、継続的なイノベーションが促進されます。通信事業者は、ネットワークのパフォーマンスを最適化するために、信頼性、安全性、デジタル統合を重視します。鉄道工学における研究能力と経験は、世界の機関車市場の動向と技術進歩に対する日本の影響力を強化します。

中国機関車市場:

大規模なインフラ投資と製造能力により、中国は機関車市場で支配的な存在となっている。高速鉄道ネットワークと貨物輸送回廊の拡大は、先進的なシステムに対する強い需要を支えています。技術の自給自足を促進する政府の政策により、イノベーションが加速しています。輸出活動と継続的な生産能力の拡大は、機関車市場の成長と国際競争力に大きく貢献します。

北米機関車市場分析:

北米の市場は2025年に19億3,000万米ドルに達し、総市場収益の13.36%を占め、2026年には20億米ドルに達すると予測されています。北米は2025年にも持続可能な市場シェアを維持しました。米国の鉄道システムは、旅客鉄道が主流である多くの地域とは対照的に、主に貨物中心です。米国で運行されている機関車の 80% 以上は貨物輸送専用であり、主にクラス I 鉄道で使用されています。この貨物輸送に対する強い需要により、ディーゼル電気市場の安定が確保され、貨物部門の革新が継続的に推進されています。

インフラの近代化と貨物輸送の効率化が、機関車市場における北米の地位を支えています。航空機の代替プログラムと脱炭素化の目標により、先進的な推進技術への投資が奨励されています。鉄道事業者はデジタル資産管理と運用の最適化をますます重視しています。強力な産業能力と代替燃料への関心の高まりが、地域全体の機関車市場の持続的な成長と長期的な競争力に貢献しています。

米国の機関車市場:

米国市場は、2026 年までに 12 億 1,000 万米ドルに達すると予測されています。貨物鉄道の優位性と広範な物流ネットワークにより、米国は戦略的に重要な機関車市場となっています。重量物輸送業務と複合一貫輸送システムは、車両の近代化に対する一貫した需要を生み出します。デジタル技術と低排出推進ソリューションへの投資は、調達戦略に影響を与えています。製造能力とそれを支えるインフラ支出は、機関車市場規模の拡大に対する国の貢献を強化し続けています。

ヨーロッパ機関車市場分析:

欧州は2025年に世界市場に約43億2,000万米ドルを寄与し、シェア29.98%を占め、2026年には45億3,000万米ドルに達すると予想されています。2025年には欧州が第2位の市場シェアを占めました。ドイツなどの国は、鉄道部品の生産と世界供給において重要な役割を果たしています。

二酸化炭素排出量を削減するために鉄道旅行を促進する政府の取り組みも市場の成長に貢献しています。たとえば、2022 年 7 月、ドイツの連邦政府と州政府は、ドイツ中部の鉄道網をフランクフルトからザールランド州まで拡張しました。英国市場は 2026 年までに 9 億米ドルに達すると予測されています。ドイツ市場は 2026 年までに 14 億米ドルに達すると予測されています。

環境規制と広範囲にわたる鉄道電化は、持続可能な鉄道輸送におけるヨーロッパのリーダーシップを支えています。高速旅客サービスと国境を越えた貨物輸送路により、高度な機関車技術の需要が高まります。炭素削減を重視した政策枠組みは、車両のアップグレードと電化プログラムを奨励しています。強力なエンジニアリングの専門知識と長年確立された鉄道エコシステムは、地域全体の機関車市場の着実な成長に貢献しています。

ドイツの機関車市場:

工業力とエンジニアリングの優秀さにより、ドイツは世界で最も影響力のある機関車市場の一つに位置します。貨物輸送ネットワークと高速鉄道インフラは、技術的に高度なシステムに対する継続的な需要を支えています。デジタル化とエネルギー効率は、依然として通信事業者と製造業者にとっての中心的な優先事項です。研究能力と輸出志向の生産により、世界の機関車市場シェアのダイナミクスにおけるドイツの重要性が強化されています。

英国の機関車市場:

鉄道近代化への取り組みと持続可能性への取り組みが英国の機関車市場を形成しています。旅客輸送プロジェクトと脱炭素化プログラムは、車両のアップグレードとインフラの改善を促進しています。通信事業者は、エネルギー効率とデジタル監視機能をますます優先しています。公共投資と長期的な交通政策は、高度な鉄道技術の需要をサポートし、将来の機関車市場の成長見通しを強化します。

ラテンアメリカの機関車市場分析:

商品輸送とインフラ投資がラテンアメリカ全土の機関車の需要を支えています。鉱業、農業、工業部門にサービスを提供する貨物鉄道システムは、依然として地域開発の中心となっています。車両の近代化への取り組みにより、運用効率が徐々に向上しています。経済の多様化と物流要件の増大により、ラテンアメリカの主要経済全体で機関車市場の長期的な成長に有利な条件が生まれています。

中東およびアフリカの機関車市場分析:

インフラの拡大と経済の多様化により、中東およびアフリカの機関車市場は強化されています。貨物輸送プロジェクトや都市鉄道の開発により、最新のシステムに対する需要が高まっています。政府は経済成長を支援するために、接続性と物流の効率化に投資しています。新興の鉄道ネットワークと産業の発展は、機関車市場の持続的な成長の機会を提供します。

世界のその他の地域では、2025年に5億8,000万米ドルの市場規模を記録し、世界市場シェアの4.03%を獲得し、2026年には6億2,000万米ドルに達すると予測されています。世界のその他の地域では、電気推進の需要の高まりと鉄道インフラへの投資の増加により、中東、アフリカ、ラテンアメリカなどの地域で市場の成長が見られます。これらの地域は、持続可能なモビリティを促進するために鉄道産業の活性化に注力しています。たとえば、Vale は Wabtec Corporation と提携して二酸化炭素排出量を削減し、さまざまな運搬作業に電動エンジンを導入しています。 2025年3月、ヴァーレはブラジルのビトリア・ミナス鉄道とカラハス鉄道向けに50台の新しいエボリューション・シリーズを取得するため、ワブテックと実質的なディーゼル・電気モデルの購入契約を締結した。

競争環境

主要な市場プレーヤー

主要企業は競争力を高めるためにイノベーションに注力

世界の機関車市場は、緩やかに統合されているものの、急速な技術進化、持続可能性への要求、戦略的な地理的拡大によって形成され、非常に競争が激しいです。 Siemens AG、Hitachi Rail、Wabtec Corporation、Stadler Rail、Alstom などの大手企業は、広範な研究開発、世界的な製造能力、市場での地位を維持するための政府との長期契約を活用して市場を支配しています。これらの主要企業は、ディーゼル、電気、ハイブリッド、新興の水素やバッテリーの電気プラットフォームなど、さまざまなタイプで競争しています。

市場の競争力は、エネルギー効率を提供する環境に優しい鉄道エンジンに対する需要の高まりによって強化されており、メーカーは低排出技術、デジタル システム、予知保全ツールによる革新を推進しています。特にヨーロッパと北米における厳しい排ガス規制により、業界のイノベーションがさらに加速しています。

機関車市場内の競争力学は、製造規模だけではなく、エンジニアリング能力、パワーエレクトロニクスの専門知識、ライフサイクルサービスの提供、長期的な顧客関係によって形成されます。調達の決定は、信頼性、運用効率、メンテナンスの経済性、規制順守に大きく影響されます。その結果、技術的な差別化と販売後のサポートが、競争上の地位を決定する重要な要素となっています。

CRRC Corporation Limited、Siemens Mobility、Alstom、Wabtec Corporation、Hitachi Rail、Stadler Rail、Hyundai Rotem、CAF、三菱重工業、Kawasaki Rail などの大手メーカーは、多様なポートフォリオと世界的な配送能力を通じて、かなりの機関車市場シェアを維持しています。同社の競争力は、広範な設置ベース、エンジニアリングの専門知識、統合されたサービス ネットワークによって強化されています。長期保守契約とデジタル フリート管理ソリューションは、定期的な収益源と顧客維持をますますサポートしています。

エネルギー移行の優先事項により、競争戦略が再構築されています。主要参加企業は、進化する環境要件に対応するため、バッテリー電気技術、水素推進システム、高効率の牽引アーキテクチャにリソースを割り当てています。予知保全やリモート診断をサポートするデジタル プラットフォームも、主要な差別化要因として浮上しています。これらの機能により、オペレータは資産の利用率を向上させ、ライフサイクル コストを削減できます。

戦略的パートナーシップは機関車のエコシステム全体でより一般的になりつつあります。メーカーは、パワー エレクトロニクス サプライヤー、インフラ開発者、ソフトウェア プロバイダー、国鉄運営者と協力して、イノベーションを加速し、市場アクセスを強化しています。政府が国内の製造能力をますます優先する新興経済国では、現地化協定と技術移転の取り決めが特に重要です。

小規模でニッチな参加者は、専門性と地域の専門知識を通じて競争します。カスタマイズされた機関車、改修サービス、およびコンポーネント技術により、差別化されたポジショニングの機会が提供されます。機関車市場のトレンドがエネルギー効率とデジタル化をますます重視する中、炭化ケイ素パワーエレクトロニクス、主電動機、インテリジェント制御システムの高度な能力を備えたサプライヤーは、競争力を強化することが期待されています。

競争環境は、持続可能性への配慮やサプライチェーンの回復力にも影響を受けています。技術革新、製造の柔軟性、ライフサイクルサポートサービスを組み合わせることができる企業は、より強力な地位を維持し、機関車市場の長期的な成長をサポートする可能性があります。

紹介された主要な機関車会社のリスト

- Progress Rail (U.S.)

- General Electric Company (U.S.)

- Anglo Belgian Corporation NV (Belgium)

- Toshiba Corporation (Japan)

- Cummins Inc. (U.S.)

- CRRC Corporation Limited (CRRC) (China)

- San Engineering (India)

- Alstom SA (France)

- Siemens AG (Germany)

- Kawasaki Heavy Industries, Ltd. (Taiwan)

- Kolomensky Zavod (Russia)

- Bharat Heavy Electricals Limited (BHEL)

- Chittaranjan Locomotive Works (India)

- CAF, Construcciones y Auxiliar de Ferrocarriles, S.A. (Spain)

- Hyundai Rotem Company (South Korea)

- Stadler, Inc. (Switzerland)

- Hitachi Rail Limited (U.K.)

- Republic Locomotive (U.S.)

- Wabtec Corporation (U.S.)

- Medha (India)

主要な業界の発展:

- 2025年5月~シーメンス モビリティは、カミンズ エンジンを搭載した電気推進システムとディーゼル推進システムを組み合わせた Vectron Dual Mode エンジンを導入しました。このハイブリッド モデルは電気モードで 2,210 kW、ディーゼル モードで 750 kW を出力し、最高速度 120 km/h を達成します。

- 2025年4月~Kolomensky Zavodの親会社であるTMH(Transmashholding)は、ロシア鉄道(RZD)向けにディーゼル駆動のプッシュプル列車クラスDP2Dを発売しました。この列車は、Kolomensky Zavod によって製造された 6 軸 TEP70BS ディーゼル モデルと、Demikhovsky Engineering 工場からの改造された EP2DM EMU 車両を組み合わせています。非電化の郊外線用に設計されたこの列車は、運転用トレーラーを含む 2 ~ 6 両の車両で構成され、車椅子利用者向けの設備を備えた最大 636 人の乗客を収容できます。

- 2025年3月~CLWは2024~2025年度に700基の電気推進エンジンを生産し、歴史上最高の年間生産量を記録するという歴史的なマイルストーンを達成した。この成果は、インドの鉄道インフラの強化に対する CLW の取り組みを強調するものであり、機関車製造における CLW の優れた運用能力を反映しています。

- 2024年9月~SBB Cargo は、Stadler Rail と枠組み契約を締結し、最初の注文は 36 台から、最大 129 台の Bo’Bo’ マルチシステム列車エンジンを調達しました。これらの高度な電気モデルは、25 kV AC、15 kV AC、および 3 kV DC システムと互換性があり、老朽化した Re420 フリートを置き換えるように設計されています。

- 2024年8月~メダは、貨物および混合用途の鉄道運行向けに設計された 3,00 馬力ユニットである SMH-10 ディーゼルを発表しました。この機関車は、マイクロプロセッサーベースの制御、電子的に管理された燃料システム、最新の診断機能を備えています。最大 120 km/h の速度に耐えるように設計されており、産業用と海洋用の両方に適しています。 SMH-10 は、メンテナンスの必要性が低く、燃料効率が高いため、さまざまな地理的領域にわたるディーゼル鉄道車両のパフォーマンスを向上させるという Medha の取り組みを表しています。

投資分析と機会

世界の機関車市場は、持続可能な輸送、都市化、鉄道網の近代化への需要の高まりにより、強力な投資機会をもたらしています。投資を誘致する主な分野には、電気モデルおよびハイブリッドモデル、水素推進、鉄道運営のデジタル化などがあります。新興経済国はインフラの拡張に注力している一方、先進地域は厳しい排出基準に準拠するために車両のアップグレードと拡張を行っています。特に各国がネットゼロ輸送目標を掲げ、貨物輸送を道路から鉄道へ移行する傾向が強まっているため、革新的な技術やアフターマーケットサービスに注目する投資家は大きな恩恵を受けることになるだろう。

たとえば、2025 年 5 月、シーメンス モビリティはインド初の 9,000 馬力の電気貨物モデルである WAG D-9 をインド鉄道のダホド施設で発表しました。この Co'Co' 構成のエンジンは 25 kV AC で動作し、最大 120 km/h の速度で 4,500 トンの荷物を運ぶように設計されています。これは、1,200 ユニットを供給する 30 億ユーロ (33 億米ドル) の契約の一部であり、AI 主導の診断と Kavach 安全システムが組み込まれています。この取り組みは、貨物の効率を高め、インドの炭素削減目標を支援することを目的としています。

レポートの対象範囲

世界の機関車市場レポートは、市場を徹底的に分析します。著名な企業、市場セグメンテーション、競争環境、推進タイプ、コンポーネント、テクノロジー、エンドユーザーなどの重要な側面に焦点を当てています。これに加えて、レポートは市場動向に関する洞察を提供し、重要な業界の発展に焦点を当てています。前述の側面に加えて、レポートには、近年の市場の成長に貢献するいくつかの要因が含まれています。

カスタマイズのご要望 広範な市場洞察を得るため。

レポートの範囲とセグメント化

属性 | 詳細 |

学習期間 | 2021~2034年 |

基準年 | 2025年 |

推定年 | 2026年 |

予測期間 | 2026~2034年 |

歴史的時代 | 2021-2024 |

成長率 | 2026 年から 2034 年までの CAGR は 9.43% です。 |

ユニット | 価値 (10 億米ドル) と数量 (単位) |

セグメンテーション | 推進タイプ

コンポーネント別

テクノロジー別

エンドユーザー別

地域別

|

よくある質問

Fortune Business Insights によると、市場は 2025 年に 144 億 2000 万米ドルと評価され、2034 年までに 312 億 5000 万米ドルに達すると予測されています。

市場は、予測期間中に9.43%のCAGRを記録すると予想されます。

先進国および発展途上国における鉄道ネットワークの拡大への注目の高まりが、市場の成長を促進すると予想されます。

2025 年にはアジア太平洋地域が世界市場をリードします。

エンドユーザー別では、旅客部門が2025年に市場をリードした。

鉄道システムに関連する高コストと投資収益率の遅さが、市場の成長を妨げています。

専門家にお問い合わせください 専門家に相談する

- 2021-2034

- 2025

- 2021-2024

- 287

-

(有効期限 15th Aug 2026)

30~60時間の無料カスタマイズ

地域と国のカバレッジを拡大、 セグメント分析、 企業プロフィール、 競合ベンチマーキング、 およびエンドユーザーインサイト。