回生ブレーキシステムの市場規模、シェア、業界分析、コンポーネント別(バッテリー、モーター、ECU、フライホイール)、推進タイプ別(BEV、PHEV、FCEV)、車両タイプ別(乗用車、小型商用車(LCV)、大型商用車(HCV))、および地域予測、2026~2034年

主要市場インサイト

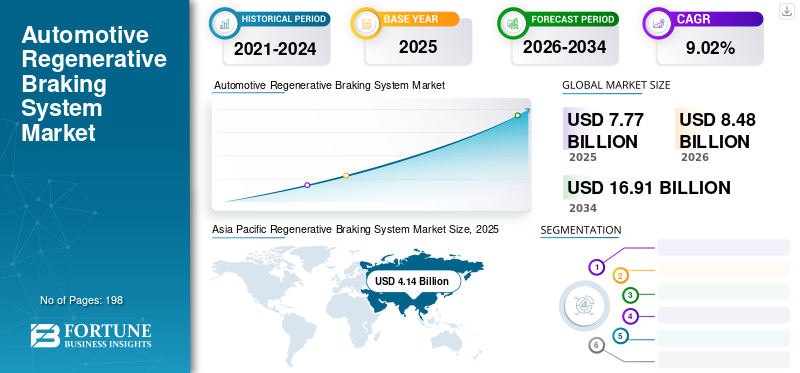

世界の自動車回生ブレーキシステム市場規模は2025年に77億7,000万米ドルとなり、2026年の84億8,000万米ドルから2034年までに169億1,000万米ドルに拡大し、予測期間中に9.02%のCAGRで成長すると予測されています。アジア太平洋地域は、2025 年に 53.24% の市場シェアを獲得し、自動車回生ブレーキ システム市場を独占しました。業界の成長は、急速な車両の電動化、厳格な排出規制、エネルギー効率の最適化、ハイブリッド車の普及、および自動車プラットフォーム全体にわたる高度なパワートレインの統合によって推進されています。

回生ブレーキ システムは、主に純粋な電気自動車やハイブリッド車で採用されている運動エネルギー回収システムで、ブレーキと減速中に失われたエネルギーを回収し、このエネルギーを使用して車両のバッテリーを充電します。このシステムでは、加速時や巡航時にはモーターが車輪を駆動しますが、減速時には車輪がモーターを駆動します。この双方向のエネルギーの流れにより、モーターは車輪の回転に抵抗し、車両のバッテリーを充電するための電気を生成する発電機として機能します。回収されるエネルギーは車両の速度とブレーキパターンによって異なります。このタイプのブレーキ システムを使用すると、伝達されたエネルギーのほぼ 5% ~ 10% を回収できます。

現在、車両のエネルギー回生システムは、燃費を改善し、車両の排出ガスを削減するために、乗用車だけでなく商用車にも使用されています。その結果、より優れた燃費を実現するために、このようなブレーキ システムのニーズが進化し、世界の自動車産業で大幅な成長を遂げています。現状では、自動車部門からの需要により、世界中で車両、特に電気自動車とその製品の販売が増加しており、その結果、汚染物質の排出量が増加しています。政府はまた、自動車の燃料消費量と排気ガス排出量の削減に役立つ先進技術の導入を自動車メーカーに強制している。これにより、世界の回生ブレーキシステム市場の成長が促進される可能性があります。さらに、このシステムに対する需要の高まりと、車両の排出ガス削減と燃費向上を目的とした商用車および乗用車の取り組みの増加により、市場も拡大しています。

回生ブレーキシステムの市場規模の成長は、電気自動車の生産量の増加と強く相関しています。このシステムは、減速中に運動エネルギーを蓄積された電気エネルギーに変換することで車両の効率を高めます。この機能により、航続距離が向上し、エネルギー損失が削減され、燃費基準への準拠がサポートされます。電動化されたプラットフォームでは、ブレーキの安定性を損なうことなくエネルギーの獲得を最適化するために、高度な回生キャリブレーション戦略がますます採用されています。

回生ブレーキシステムの市場シェアは、依然としてパワーエレクトロニクス、モーター制御ユニット、エネルギー貯蔵統合を専門とするティア1自動車サプライヤーに集中しています。しかし、電気自動車メーカーによる垂直統合戦略により、競争上の地位が再構築されつつあります。電池メーカーや半導体企業もシステム アーキテクチャの進化に影響を与えています。

回生ブレーキシステム市場のトレンドには、ブレーキバイワイヤ技術との統合、エネルギー回生アルゴリズムの強化、摩擦ブレーキ機構と回生ブレーキ機構間の調整の改善などが含まれます。軽量のモーター コンポーネントと高度な電子制御ユニット (ECU) がシステム効率の向上をサポートしています。

回生ブレーキシステム市場の成長は、予測期間を通じて引き続き堅調に推移すると予測されています。拡大は、電動車両の採用、商用車のハイブリッド化、炭素削減を促進する政策義務によって推進されています。地域の成長パターンは電動化の成熟度に応じて異なりますが、回生ブレーキは世界中の次世代モビリティ プラットフォームの基本コンポーネントとなっています。

無料サンプルをダウンロード このレポートについて詳しく知るために。

市場動向

EVの回生ブレーキにおける革新的な戦略の採用が現在の技術市場のトレンド

ブレーキは車両の安全システムの重要な部分です。ブレーキ システムは自動車業界内での開発が注目されている分野であり、安全性と全体的な効率の向上を目指して数多くの技術が競い合っています。排出戦略を考慮した電動化と自動運転は、ブレーキ分野の技術革新を促進し、回生ブレーキは将来の自動運転車に向けた運転の不可欠な部分として実現されます。現在、油圧ステアリングなどの油圧システムはパワーステアリングに置き換えられています。同様に、システムの効率を高めるために、油圧ブレーキ システムが電気ブレーキ システムに置き換えられています。

- たとえば、ヒュンダイモービスはすでに新しいブレーキシステムであるIntegrated Mobis Electronic Brake (iMEB) を導入しています。ヒュンダイ モービス iMEB システムは、ブレーキ応答性を 13% 向上させ、重量を 5% 削減します。これにより、別個の油圧システムと比較してコストが 30% 節約されます。

ZF の統合ブレーキ制御 (IBC) テクノロジーは、真空に依存しない方法でブレーキ ブーストを分配する電子ブレーキ システム (EBS) を使用して、減速度を向上させ、自動緊急ブレーキなどの機能に対するますます厳格化する規制要件を達成します。

ブレーキバイワイヤシステムとの統合は、回生ブレーキシステム市場の決定的なトレンドです。電子ブレーキ構造により、回生ブレーキ力と摩擦ブレーキ力を正確にブレンドすることができます。これにより、エネルギー回収効率と車両制御の安定性が向上します。高度なエネルギー管理アルゴリズムが拡大しています。人工知能によるキャリブレーションにより、運転行動や交通状況に基づいて回生パフォーマンスが最適化されます。適応制御により範囲の最適化が向上します。

軽量モーター材料と改良されたインバーター技術により、システム効率が向上します。炭化ケイ素半導体は電力損失を削減し、熱性能を向上させます。マルチレベルの再生モードが採用されてきています。ドライバーは調整可能な減速度設定を選択して、エネルギー獲得量を増やすことができます。この特徴は電気自動車で特に顕著です。

車両から電力網までのシステムとの統合が進んでいます。回生エネルギーの回収は、より広範なバッテリー エネルギー管理戦略を補完します。商用車の採用が拡大しています。大型商用車には高度な回生システムが組み込まれており、頻繁なブレーキサイクル中に大量のエネルギーを回収します。

無料サンプルをダウンロード このレポートについて詳しく知るために。

市場の推進力

燃料価格の高騰と低燃費車への需要の急増 市場の成長を促進する

このブレーキシステムが利用されているのは、電気自動車プラグインハイブリッド電気自動車(BEVおよびHEV)。ブレーキや減速に利用される運動エネルギーは電気エネルギーに変換され、必要に応じて車両を推進するためにバッテリーに蓄えられます。燃料価格の上昇により、燃費の良い車両への需要が生まれ、市場の成長に貢献しています。燃料価格の高騰を考慮して、消費者や自動車メーカーの間で燃料節約システムの需要が高まっています。自動車回生ブレーキ システムは、過剰な燃料使用量を削減し、航続距離を延ばし、汚染を軽減します。

回生エネルギーを即座に利用することで、ブレーキペダルを離すと車両はより多くのトルクを発生することができます。このブレーキ システムは、アンチロック ブレーキ システム (ABS)、ロード センシング システム、およびアンチスリップ リダクション (ASR) と効率的に組み合わせることができます。回生ブレーキがエネルギーを回収すると、そのエネルギーは車両のバッテリーの充電に使用されます。このエネルギーは通常失われるため、車両は長期間充電されたままになります。純粋な電気自動車でもこの原理が当てはまり、減速が行われるたびに電気エネルギーがバッテリーに送り返されて、システムが起動できるようになります。

電気自動車の導入の増加 市場拡大を支援する

電気自動車は、技術の進歩、コストの削減、排出ガスのない技術への関心により、ここ数年で人気が高まっています。自動車の排ガスに関する懸念の高まりにより、市場は大幅に成長すると予想されています。これにより、いくつかの機関がこの分野への投資をするようになりました。 EV-Columes.com が発表した調査によると、2021 年には世界中で約 675 万台の電気自動車が販売され、2020 年から 108% 増加しました。EV インフラ開発にも多額の投資が見られます。

- たとえば、2021 年 6 月、カナダ政府は国内での充電器の設置に 235 万米ドルを投資しました。

電気自動車の世界的な販売増加は、世界市場の成長に貢献しています。回生ブレーキ システムは電気自動車や PHEV に搭載されており、ブレーキ時や減速時にバッテリーを充電します。この技術はEVでブレーキ時や減速時のエネルギー損失を軽減するために活用されています。世界中の顧客によるこれらの EV の採用の増加により、このシステムの需要が増加すると予測されています。

自動車分野の電動化は、回生ブレーキシステム市場の主な推進力となっています。 BEV、PHEV、FCEVの採用が増えるにつれ、航続距離と効率を向上させるためのエネルギー回生メカニズムが必要になります。回生ブレーキ システムは、車両のパフォーマンスとバッテリー使用率の向上に直接貢献します。

厳しい排ガス規制により、市場の成長はさらに加速します。世界中の政府は炭素削減目標と燃費基準を実施しています。回生ブレーキは、減速時のエネルギーの無駄を削減することで、メーカーがコンプライアンス要件を満たすのに役立ちます。

市場の制約

市場の成長を抑制する車両の総コストの上昇

回生ブレーキ システムの主なコンポーネントは、ディスク、フライホイール、モーター ジェネレーター、バッテリー、電子制御ユニット (ECU)、および接続ケーブルです。この完全なシステムにより、車両の総重量が増加します。これらの追加のコンポーネントにより、修理やメンテナンスのコストも増加し、車両の燃料消費量が増加するため、市場の普及が妨げられます。

高度な統合の複雑さは、回生ブレーキ システム市場に大きな制約をもたらします。回生ブレーキと従来の油圧システムを調整するには、高度な制御アルゴリズムと正確な校正が必要です。車両アーキテクチャがより洗練されると、開発コストが増加します。システムの初期コストも導入に影響します。先進的なモーター、インバーター、制御ユニットにより、車両の生産コストが増加します。エントリーレベルのセグメントではコストに敏感であるため、価格主導の市場への浸透が制限される可能性があります。

バッテリーの制限は回生効率に影響します。エネルギー回収はバッテリー容量と熱管理システムに依存します。高充電状態でのパフォーマンスの制約により、回復の可能性が低下する可能性があります。ドライバーの認識のばらつきは、別の課題を引き起こします。従来のブレーキフィールとは異なる回生ブレーキ特性。メーカーは、エネルギーの獲得と一貫したペダルの応答のバランスを取る必要があります。

コンポーネントの耐久性と信頼性に関する懸念は、ライフサイクル コストに影響します。継続的な回生サイクルにより、モーターや電子部品に機械的ストレスと熱的ストレスがかかります。サプライチェーンの不安定性は、半導体およびバッテリー部品の入手可能性に影響を与えます。不足により生産スケジュールが混乱し、コストが増加する可能性があります。

市場機会:

電気自動車の生産拡大は、回生ブレーキシステム市場に大きなチャンスをもたらします。世界的な電動化目標が強化されるにつれ、新車の発売には回生システムが標準装備されるようになりました。大型商用車の電動化は、さらなる成長経路をもたらします。大型車両は減速時により大きな運動エネルギーを生成し、エネルギー回収の可能性が高まります。車両の電化への取り組みにより、この機会が拡大します。

ハイブリッド車を採用する新興市場は需要の増加を表しています。コスト効率の高いマイルド ハイブリッド システムには回生ブレーキが組み込まれており、燃費が向上します。バッテリー化学の進歩により、新たな性能閾値が生み出されます。エネルギー密度と熱安定性の向上により、回生回収効率が向上します。自動運転車プラットフォームとの統合により、将来の可能性が見えてきます。自動化システムの正確なブレーキ アルゴリズムにより、エネルギー捕捉パターンを最適化できます。

市場セグメンテーション分析

回生ブレーキシステム市場は、コンポーネントの統合、推進アーキテクチャ、および車両アプリケーションによって形成された構造化されたセグメンテーションを示しています。導入の度合いは電動化レベルや車両カテゴリーによって異なります。セグメント化のダイナミクスは、回生ブレーキシステムの市場規模の拡大、収益の集中、長期的な回生ブレーキシステム市場の成長軌道に直接影響します。

成分分析による

このレポートがどのようにビジネスの効率化に役立つかを知るには、 アナリストに相談

バッテリーセグメントの成長を促進するための効率と航続距離の向上の要件

コンポーネントごとに、市場はバッテリー、モーター、ECU、フライホイールに分割されます。

バッテリー

電池セグメントは、自動車分野における電池の急速な技術進歩とBEV、PHEV、FCVの新たなトレンドにより、最も急成長しているセグメントです。さらに、世界的な輸送需要の急増により、バッテリーの需要も高まっています。

バッテリーは、回生ブレーキ システム市場における中心的なエネルギー貯蔵コンポーネントです。減速中に回収されたエネルギーはトラクションバッテリー内に蓄えられるため、バッテリーの容量と化学的性質が性能を決定する重要な要素となります。エネルギー密度と充電受け入れ特性により、リチウムイオン技術が主流となっています。

バッテリー管理システムは、回生サイクル中の充電フローを調整します。効率的な温度制御と高い充電受け入れ率により、回復効率が向上します。電気自動車の採用が拡大するにつれて、バッテリーの進歩は回生ブレーキシステムの市場シェアを直接的に強化します。

ハイブリッド車では、バッテリーパックが小さいため回収量は制限されますが、それでも燃料効率は向上します。リン酸鉄リチウムやニッケル・マンガン・コバルトの変種など、電池の化学的性質の継続的な改善により、運用能力が拡大します。

モーター

モーターセグメントは、モーターの効率とブレーキシステムを向上させる軽量素材のケーシングの開発により、市場で2番目に急成長しているセグメントです。たとえば、アルミニウムのケーシングは、高い熱伝導率と効率を備えた軽量構造を提供します。

電気モーターは、回生ブレーキ発生時に発電機として機能します。減速が発生すると、モーターは運動エネルギーを電気エネルギーに変換します。モーターの効率、トルク管理、インバーターの調整によって回復効果が決まります。

永久磁石同期モーターは効率が高いため広く採用されています。ローターの設計と冷却システムの改良により、頻繁な再生サイクルにおける耐久性が向上しました。モーターの革新は回生ブレーキシステム市場の成長に大きく貢献します。

電子制御ユニット (ECU)

電子制御ユニットは、回生システムと摩擦ブレーキ システムの間の調整を制御します。高度な ECU は、車輪速度センサー、バッテリー充電状態メトリクス、車両ダイナミクス モジュールからのリアルタイム データを統合します。

正確なキャリブレーションにより、スムーズなブレーキ移行と最適なエネルギー捕捉が保証されます。車両アーキテクチャが集中コンピューティング プラットフォームに向けて進化するにつれて、ECU の統合はより洗練され、回生ブレーキ システム市場の傾向が強化されています。

フライホイール

フライホイールベースの回生システムは、回収したエネルギーを化学的ではなく機械的に蓄えます。乗用車ではあまり普及していませんが、フライホイール システムは重量物や高性能用途での関心が高まっています。 高速複合フライホイールは、迅速なエネルギーの吸収と放出機能を提供します。その導入は依然としてニッチですが、特定のセグメントにおけるイノベーションの可能性を示しています。 近年、コネクテッドカーのトレンドの成長とフライホイールの先進システムの利用により、市場での需要が高まっています。

推進力解析による

純電気ゼロエミッション推進BEVの需要が高まる傾向

市場は推進力ごとにPHEV、BEV、FCEVに分かれています。

バッテリー電気自動車 (BEV)

BEVセグメントは世界市場で最高の市場シェアを占めました。政府の補助金、購入奨励金、厳しい排出基準の実施により、完全電気自動車が推進されています。たとえば、ドイツ、英国、フランスでは、BEV の購入奨励金が PHEV よりも大幅に高くなっています。

- たとえば、米国では、BEV が新車 EV 販売の約 75% を占め、これは 2016 年より 55% 増加しています。同様に、中国でも最近の EV 販売の約 82% を BEV が占め、2021 年の販売台数は 290 万台を超えています。

回生ブレーキシステムの市場規模に最も大きく貢献しているのはバッテリー電気自動車です。 BEV は完全に電気推進に依存しているため、回生ブレーキが効率最適化の基礎となります。マルチレベルの回生設定により、ドライバーのエンゲージメントと航続距離の延長が強化されます。

ソフトウェア デファインド車両プラットフォームにより、回生アルゴリズムの継続的な改善が可能になります。 BEV の世界的な拡大により、回生ブレーキ システム市場の持続的な成長が確実になります。

プラグインハイブリッド電気自動車(PHEV)

PEV は、市場において BEV に次ぐ成長セグメントでもあります。 PHEV の平均バッテリー容量は、2021 年には約 15 kWh になると予想されます。レベル 1 またはレベル 2 の充電器を快適に使用すると、充電時間は大幅に短縮されます。したがって、SUV の普及が進むと、システムの需要がさらに高まることになります。 PHEV は内燃エンジンと電気モーターの両方を統合しています。回生ブレーキにより、電気のみでの航続距離と全体的な燃費が向上します。回収能力はBEVよりも低いものの、依然として普及率は高い。

燃料電池電気自動車 (FCEV)

FCEV も開発段階にあり、排出ガスの排出がさらに少なくなり、大幅な成長が見込まれています。

FCEV は推進力として水素燃料電池を利用しますが、電気モーターとバッテリーバッファーが組み込まれています。回生ブレーキは水素消費量を削減することでシステム効率を高めます。 FCEV の販売台数は依然として比較的限られていますが、技術統合はより広範な電動化戦略と一致しています。

車種別分析

可処分所得の増加による乗用車販売の増加がセグメントの成長を促進

車種に応じて、市場は乗用車(PC)、小型商用車(LCV)、大型商用車(HCV)に分類されます。

乗用車

2021 年は乗用車セグメントが優勢であり、近い将来成長すると推定されています。高級乗用車における技術の進歩とドライバーの快適性の向上(システムの統合など)モノのインターネット (IoT)およびリアルタイム情報ソリューションにより、PC セグメントの成長が加速しています。 LCV は小型トラックと物品運搬バスで構成され、主に他のセグメントよりも短距離で積載量が少ない用途に使用されます。これらのセグメントの体積は HCV よりも大きくなります。

HCV 製造への投資により、予測期間中に HCV の需要が増加すると予想されるため、HCV も増加しています。例えば、

- 2021年4月、北京福田ダイムラー汽車は中国におけるメルセデス・ベンツ大型トラックの現地生産を支援するため、北京で銀行融資契約を締結した。

回生ブレーキシステム市場は乗用車が独占しています。大衆市場とプレミアムセグメントにわたる急速な電動化とハイブリッド化により、統合が促進されます。排出ガス規制により、世界の自動車市場全体での採用が強化されています。

小型商用車 (LCV)

都市部の配送車両の電動化に伴い、小型商用車では回生ブレーキシステムの採用が増えています。頻繁なストップ&ゴーの運転パターンにより、エネルギー回収の可能性が最大化されます。 艦隊運営者は運航効率と燃料消費量の削減を優先します。 LCV の電動化は回生ブレーキ システム市場の段階的な成長をサポートします。

大型商用車 (HCV)

大型商用車は、質量と積載量により、かなりの運動エネルギーを生成します。電気バスや貨物車両の回生ブレーキ システムは、エネルギー効率を大幅に向上させます。 公共交通機関の電化プログラムにより導入が加速します。高度な再生システムは、運用コストの削減と持続可能性の指標の向上をサポートします。

地域分析

地域的には、この市場は北米、ヨーロッパ、アジア太平洋、および世界のその他の地域に分類されます。

Asia Pacific Regenerative Braking System Market Size, 2025 (USD Billion)

この市場の地域分析についての詳細情報を取得するには、 無料サンプルをダウンロード

アジア太平洋地域の回生ブレーキシステム市場分析:

アジア太平洋地域の市場成長を促進するために厳格な排出基準を強化

アジア太平洋地域は2025年に41億4,000万米ドル、2026年には45億1,000万米ドルの評価額で市場を支配しており、予測期間中に成長すると予想されています。また、他の地域と比較して最も速い成長率を示しています。この地域の排出規制はますます厳しくなり、予測期間中にBEV、PHEV、FCVの需要が高まると予想されます。 2021 年のアジア太平洋地域におけるバッテリー需要の増加は主に中国が主導しました。2020 年の全世界と比較して、2021 年には中国で 330 万台以上の電気自動車が販売されました。

アジア太平洋地域は、中国、日本、韓国での電気自動車の生産が多いため、回生ブレーキシステム市場を独占しています。強力な政策サポートと製造規模により、導入が加速されます。商用車の電動化により、地域の回生ブレーキシステム市場の成長が強化されます。

日本の回生ブレーキシステム市場:

日本の回生ブレーキシステム市場は、ハイブリッド車のリーダーシップと先進的なモーター技術開発の恩恵を受けています。長年にわたるハイブリッドの採用により、安定した需要が維持されています。エネルギー回収アルゴリズムの継続的な革新によりシステム効率が向上し、回生ブレーキ システムの一貫した市場シェアをサポートします。

中国回生ブレーキシステム市場:

中国は急速なバッテリー電気自動車の生産に牽引され、世界最大の回生ブレーキシステム市場を代表しています。政府の奨励金と国内製造規模により導入が加速されます。旅客セグメントと商用セグメントにわたる統合により、回生ブレーキシステム市場の堅調な成長が維持されます。

北米回生ブレーキシステム市場分析:

北米は市場で 2 番目に支配的な地域です。安全な車両運転、ストレスの軽減、効率的な移動に対する国民の需要の高まりにより、この地域では電気自動車への回生ブレーキの採用が推進されています。米国の自動車回生ブレーキシステム市場は大幅に成長し、2029年までに13億8,597万米ドルに達すると予測されています。

北米は、電気自動車の導入と排出ガス規制の強化により、重要な回生ブレーキシステム市場を代表しています。バッテリー電気自動車とハイブリッド プラットフォームへの強力な投資が安定した需要を支えています。商用車両の電化により、導入がさらに加速されます。高度な半導体統合により、地域の回生ブレーキシステム市場の成長が強化されます。

米国の回生ブレーキシステム市場:

米国の回生ブレーキ システム市場は、連邦政府の電動化奨励金と電気自動車の生産増加の恩恵を受けています。乗用車の電動化と電動ピックアップトラックの発売が拡大を後押しする。車両の電化プログラムにより、商用セグメントの普及が強化されます。継続的なバッテリーの革新により、回生ブレーキシステムの市場規模は全国的に成長を続けています。

ヨーロッパの回生ブレーキシステム市場分析:

ヨーロッパをはじめとする世界でも市場の著しい成長が見られます。欧州は自動運転車の使用の早期常態化などの戦略を通じて市場での地位を向上させることに注力している。政府は資金とプログラムを提供することで自動運転車の実装に責任を負います。

ヨーロッパの回生ブレーキシステム市場は、厳格な二酸化炭素排出目標と積極的な電動化義務によって推進されています。ハイブリッドおよびバッテリー電気自動車の導入は加盟国全体で引き続き好調です。高度なパワーエレクトロニクスとの統合により、システム効率が向上します。これらの要因は、回生ブレーキシステム市場の持続的な成長を支えています。

ドイツの回生ブレーキシステム市場:

ドイツは、強力な自動車製造能力により、欧州の回生ブレーキ システムの統合をリードしています。プレミアム車両の電動化と先進的なパワートレイン開発が採用を推進します。半導体およびモーター技術への研究投資は、回生ブレーキシステム市場の漸進的な拡大を支えています。

英国回生ブレーキシステム市場:

英国の回生ブレーキ システム市場は、電動化の奨励金と都市部の排出ガス規制によって形成されています。電気バスの導入と乗用車のハイブリッド化が着実な成長に貢献しています。インフラの拡張は、回生ブレーキシステム市場の長期的な見通しを支えます。

ラテンアメリカ回生ブレーキシステム市場分析:

ラテンアメリカでは、ハイブリッド車の普及に伴う回生ブレーキ システムの段階的な採用が実証されています。経済状況は電化のペースに影響します。商用フリートの近代化により、回生ブレーキシステム市場は漸進的に成長します。

中東・アフリカ回生ブレーキシステム市場分析

中東とアフリカの回生ブレーキシステム市場は依然として新興しています。公共交通機関や都市車両における電化への取り組みは、限定的な導入をサポートしています。市場の拡大はインフラ投資と規制の調整にかかっています。

業界の競争環境

市場拡大を強化するための製品ポートフォリオのアップグレード

ZF フリードリヒスハーフェン AG は、1915 年にドイツのフリードリヒスハーフェンに設立されました。 ZF フリードリヒスハーフェン AG は、ドイツの自動車部品メーカーです。現在、31 か国の 181 の生産拠点に拠点を置いています。電動パークブレーキ(EPBn)、 エレクトロニックスタビリティコントロール (ESC)、回生ブレーキ システムの統合ブレーキ コントロール (IBC)、およびセカンダリ ブレーキ モジュール (SBM)。全電気自動車での使いやすさを備え、最高の快適性と安全性の要件に合わせてシステムを更新しました。より多くのエネルギーを回収できるため、車両の航続距離が長くなります。

- たとえば、ZF は 2021 年 1 月に、特に電気自動車向けに新しい回生ブレーキ システムを導入しました。これらの最新のブレーキ制御システムは、MEB プラットフォームに基づくフォルクスワーゲンの ID.3 および ID.4 グローバル モデルに標準装備されます。

コンチネンタル AG は 1871 年に設立され、ドイツのハノーバーに本社を置いています。世界 58 か国に拠点を置いています。コンチネンタル オートモーティブは、油圧ブレーキ システム、ブレーキ システム用のホース ライン、油圧ライン、油圧力伝達システムを提供しています。

- 2021 年 11 月、コンチネンタル AG は、MK C1 ブレーキバイワイヤテクノロジーのアップデートバージョンである MK C2 を発表しました。 MK C2はアップグレードされ、よりコンパクトで軽量になり、小型車両での使用が可能になります。さらに、部品点数が減り、全体のコストが下がります。

ヒュンダイモービスは、新しいブレーキシステムであるIntegrated Mobis Electronic Brake (iMEB) も導入しました。ヒュンダイ モービス iMEB システムは、ブレーキ応答性を 13% 向上させ、重量を 5% 削減します。これにより、別個の油圧システムと比較してコストが 30% 節約されます。

回生ブレーキ システム業界の競争環境は、確立された自動車 Tier 1 サプライヤー、半導体メーカー、垂直統合された電気自動車メーカーによって特徴付けられます。市場競争はパワーエレクトロニクスの効率、モーターの性能、ソフトウェアの校正精度に集中します。大手サプライヤーは、世界的な OEM メーカーとの長年にわたるパートナーシップを通じて、回生ブレーキ システム市場で大きなシェアを維持しています。これらの企業は、電動化されたプラットフォームに合わせた統合されたモーター、インバーター、ECU ソリューションを提供しています。

半導体企業は、炭化ケイ素と高度なパワーモジュールのイノベーションを通じて、システムアーキテクチャにますます影響を与えています。効率の向上とエネルギー損失の削減により、競争力のある差別化が実現します。電気自動車メーカーは、回生性能を最適化し、外部サプライヤーへの依存を減らすために垂直統合戦略を追求しています。自社開発によりシステム最適化機能を強化。

プロファイルされた主要企業のリスト:

- ロバート・ボッシュGmbH(ドイツ)

- 株式会社デンソー(日本)

- コンチネンタルAG(ドイツ)

- ZF フリードリヒスハーフェン AG (ドイツ)

- ボルグワーナー株式会社(私たち。)

- ヒュンダイモービス(韓国)

- イートン (アイルランド)

- Brembo S.P.A (イタリア)

- スケルトン テクノロジーズ GmbH(ドイツ)

- 株式会社アドバイスズ(日本)

主要な業界の発展:

- 2024 年 1 月:ボッシュは、ECUキャリブレーションの改善と炭化ケイ素パワーエレクトロニクスの統合を通じてエネルギー回収効率を高めるように設計された、アップグレードされた回生ブレーキ制御モジュールを導入しました。

- 2024 年 4 月:コンチネンタル AG は、商用車アプリケーション向けに最適化された高度な回生ブレーキ ソフトウェアを使用して電動パワートレインのポートフォリオを拡張し、都市部の走行サイクルでのエネルギー回収の強化を目指しました。

- 2024 年 8 月:デンソーは、ハイブリッド乗用車の回生制動性能を強化するため、小型・高効率のモーター・ジェネレーターユニットを開発した。

- 2025 年 2 月:ZF フリードリヒスハーフェン AG は、摩擦ブレーキ機構と回生ブレーキ機構の間の調整を改善することを目的とした、統合型ブレーキバイワイヤ回生システムを発売しました。

- 2025 年 6 月:Hitachi Astemo は、バッテリー電気自動車の回生ブレーキ効率と耐久性を向上させるために、高度な熱管理を組み込んだ次世代インバーター プラットフォームを導入しました。

レポートの範囲

調査レポートは、市場の詳細な分析を提供し、主要企業、製品タイプ、エンドユーザー、デザイン、テクノロジーなどの主要な側面に焦点を当てています。これに加えて、レポートは市場動向に関する洞察を提供し、主要な業界の発展に焦点を当てています。上記の要因に加えて、レポートには、近年の市場の成長に貢献したいくつかの要因が含まれています。

レポートの範囲とセグメント化

|

属性 |

詳細 |

|

学習期間 |

2021~2034年 |

|

基準年 |

2025年 |

|

推定年 |

2026年 |

|

予測期間 |

2026~2034年 |

|

歴史的時代 |

2021-2024 |

|

ユニット |

金額 (10 億米ドル)、数量 (単位) |

|

コンポーネント別 |

|

|

推進力による |

|

|

車種別 |

|

|

地理別 |

|

よくある質問

Fortune Business Insights の市場調査レポートによると、市場は 2025 年に 77 億 7,000 万米ドルと評価され、2034 年までに 169 億 1,000 万米ドルに達すると予測されています。

市場は、2026年から2034年の予測期間中に9.02%のCAGRを記録すると予想されます。

電気自動車の普及が市場の成長を促進します。

アジア太平洋地域は自動車回生ブレーキシステム市場を独占し、2025年には53.24%の市場シェアを獲得しました。

専門家にお問い合わせください 専門家に相談する

- 2021-2034

- 2025

- 2021-2024

- 198

30~60時間の無料カスタマイズ

地域と国のカバレッジを拡大、 セグメント分析、 企業プロフィール、 競合ベンチマーキング、 およびエンドユーザーインサイト。