ブレーキ液タイプ(ドット3、ドット4、ドット5、およびドット5.1)、製品タイプ(石油ベースおよび非ペトレウムベース)、車両タイプ(乗用車(セダン&ハッチバックおよびSUV)および商業用車両(ライトデューティトラック、コーチのトラック、トランコック、トライューム、魅力的なバス、魅力的なバス、魅力的なバス、魅力的なバス、魅力的なバス、魅力的なバス、ブレーキのバス、魅力的なバス、ブレーキ液タイプ)による自動車用ブレーキ液の市場サイズ、シェア、産業分析)およびミニバン)、推進タイプ(氷、電気、ハイブリッド)、および地域予測、2026-2034

主要市場インサイト

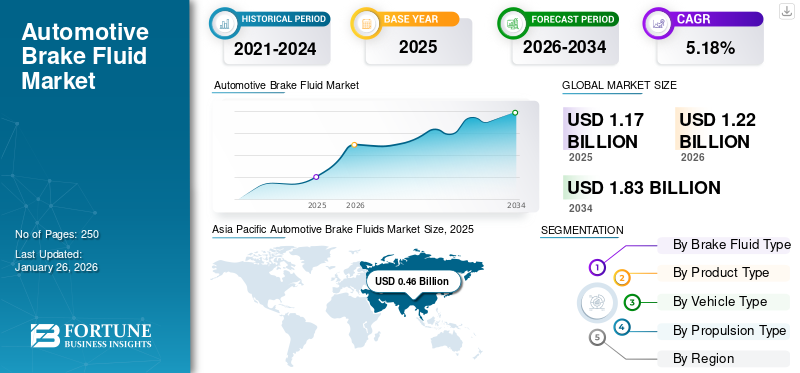

世界の自動車用ブレーキフルード市場規模は、2025年には11億7,000万米ドルと評価され、2026年の12億2,000万米ドルから2034年には18億3,000万米ドルに成長すると予測されており、予測期間(2026年~2034年)におけるCAGRは5.18%です。アジア太平洋地域は、2025年に市場シェア38.90%を占め、自動車用ブレーキフルード市場を牽引しました。

自動車ブレーキ液は、ブレーキペダルから油圧システムのブレーキパッドに力を送信し、車両が停止するのを助けるため、自動車ブレーキシステムで重要な役割を果たします。最新の車両が、アンチロックブレーキシステム(ABS)と電子安定性制御(ESC)の広範な採用に向けて進むにつれて、ブレーキ液がこれらのシステムに不可欠な商品となっています。世界が従来の機械的ブレーキシステムから高度な油圧ブレーキシステムに移行するにつれて、温度耐性の、高品質の腐食耐性ブレーキ液の需要が増加します。

さらに、ブームイン電気自動車世界中の販売は、車両が再生ブレーキシステムに処方ブレーキ液を必要とするため、機会を生み出しています。

液体化学の成長と、効果的な定期的な車両メンテナンスに関する顧客の意識の高まりにより、市場は予測期間に成長を維持することが期待されています。ロバート・ボッシュ、カストロール・リミテッドなどは、市場の主要なプレーヤーの一部です。この市場の主要なプレーヤーは、革新的なブレーキ流体の製剤を開発し、OEMとアフターマーケットのチャネルを通じてリーチを拡大することにより、トレンドを活用しています。

無料サンプルをダウンロード このレポートについて詳しく知るために。

日本の自動車ブレーキフルード市場インサイト

日本の自動車ブレーキフルード市場は、車両安全性能の最適化、部材の高信頼設計、過酷な走行環境に対応する耐熱・劣化制御ニーズの高まりを背景に、継続的な技術革新と採用拡大が進んでいます。日本市場では特に、品質安定性、急激な温度変化への耐性、液体性能の長期持続性、腐食防止技術の精度、そして車両制御システムとの高い適合性が重視されています。また、電動車両や先進ブレーキ制御の進化により、精密な圧力伝達、吸湿管理の高度化、メンテナンス工程の効率化、性能検証の標準化なども市場形成を支える重要要素となっています。安全・信頼・一貫性が製品価値として評価される日本において、ブレーキフルードは車両運用の安定性とリスク低減を同時に実現する基盤市場として、今後も高度化と市場浸透の深化が期待されています。

市場のダイナミクス

マーケットドライバー

自動車ブレーキ液の燃料需要に対する車両の生産の世界的な増加

特に中国、ブラジル、インド全体の世界的な車両生産の増加は、市場の成長の主要な原動力になると予想されています。自動車の製造販売が増加するにつれて、自動車の消耗品とコンポーネントの需要も高まっており、これにより、高度なブレーキ液の需要が増加しています。定期的なメンテナンス、車両の安全性、およびパフォーマンスに関する消費者の認識の高まりは、車両内のシステムコンポーネントのタイムリーな交換とメンテナンスも促進し、市場の成長もサポートしています。

規制当局による厳格なセキュリティ規制の実施は、政府が新しい車両モデルのESCやABS機能を義務付けるなど、市場の成長をさらに強調しています。これにより、高性能のブレーキ液が水分吸収と高温に耐えるために高い需要が生じました。

さらに、電気の人気の高まりとハイブリッド車市場の見通しを拡大することが期待されています。これらの車両は、性能基準を満たし、市場の需要を促進するために、特殊なブレーキ液が必要です。さらに、自動車メンテナンス市場の堅調な成長、車両の所有権の向上、およびより長い車両の寿命により、市場の成長が促進されています。流体技術の進歩、高温抵抗、腐食抵抗、およびメンテナンス頻度の低下により、OEMとアフターマーケットチャネル全体のブレーキ液の高い需要が保証されます。

市場の抑制

ブレーキごとのシステムの出現により、市場の成長が制限されます

ブレーキごとのシステムは、従来の油圧メカニズムを電子制御に置き換えることにより、市場を大幅に抑制します。新しいシステムは、センサーを使用してペダル入力を検出し、アクチュエータに信号を送信してブレーキを開始します。現在、ブレーキバイワイヤーシステムの採用はハイエンド車両に限定されていますが、システムは流体メーカーに長期的な脅威をもたらします。

システムが、特に電気自動車(EV)で牽引力を獲得するにつれて高度なドライバーアシスタンスシステム(ADA)装備された車では、このシステムはブレーキ液の使用を減少させると予想されます。このシステムの需要は、減量、安全性、運用の容易さ、システムの応答性の利点により増加しています。主要なOEMは、自動車と電気自動車が広く採用されているため、電子システムの統合と車両制御の進化的ステップとして、ブレーキごとのシステムを視覚化しています。

市場機会

環境の持続可能性への焦点の向上は、成長の機会を促進します

環境の持続可能性に焦点を当て、消費者の意識向上が増加することは、自動車ブレーキ流体市場の成長にとって大きな機会になると予想されます。従来のグリコール - 製剤ベースのブレーキ液は、化学的に攻撃的で非生分解性側にわずかに上にあり、適切に廃棄されないと重要な環境の危険をもたらします。廃棄された液体は、漏れた場合に水源または土壌を汚染し、大きなリスクをもたらし、生態系に影響を与えます。

この問題に対応して、メーカーは現在、環境に優しい、毒性のない生分解性ブレーキ液の開発に重点を置いています。生産から処分まで、消耗品メーカーは、品質とパフォーマンスの基準を維持しながら、生態学的なフットプリントを最小限に抑えることを目指しています。ヨーロッパと米国の地域での特定の規制は、流体の廃棄と有害な化学的使用に関する厳格な規制を課すことにより、変化を加速しています。

多数の艦隊オペレーターとORMは、ESG(環境、社会、およびガバナンス)のニーズを満たすために、持続可能な液体の使用をますます優先しています。この機会は、新規参入者と早期採用者に利点と広範な採用を提供し、二酸化炭素排出量と循環経済の維持を減らすための世界的な見通しをサポートしています。

自動車ブレーキ流体市場の動向

製剤の進歩と製品需要を増幅するための合成ブレーキ液の出現

特にの出現とともに、ブレーキ液の製剤の進歩ナノテクノロジー - 強化された液体とその後の合成液の代替品は、市場の動向に大きな影響を与える態勢が整っています。車両のコンポーネントと技術が高度になるにつれて、従来の石油またはグリコールベースの流体は、標準、熱、進化する安全性、および寿命の要件を満たすのに十分ではありません。これにより、OEMは、極端な運用条件下で優れた信頼性、熱保護、保護を提供するブレーキ液と次世代の流体の処方と設計に投資するようになりました。

ブレーキ液中のナノテクノロジー強化フォーミュラは、自動車産業のブレークスルーと見なされています。これは、液体が金属酸化物と炭素誘導体の存在により潤滑性、熱安定性、抗腐食特性を大幅に改善する微視的なナノ粒子で構成されているためです。また、この液体は、ブレーキシステムに保護層を形成し、摩耗と腐食を減らし、危険または頑丈な操作で高性能の需要を高めることができます。これらの利点により、ナノ流体と合成ブレーキ液は、重要なコンポーネントを備えた再生ブレーキシステムを備えた市販のフリート、パフォーマンス車両、EV、および車両にとって効果的なオプションになります。

無料サンプルをダウンロード このレポートについて詳しく知るために。

セグメンテーション分析

ブレーキ液タイプによる

DOT 3ブレーキ液が市場を支配し、従来のブレーキシステムでの高い使用によって推進されました

ブレーキ液タイプにより、市場はドット3、ドット4、ドット5、およびドット5.1に分割されます。

DOT 3セグメントは2024年に市場シェアを支配し、世界の車両艦隊における広範な互換性、有病率、手頃な価格のために、今後数年間で大幅に増加すると予想されています。ドット3液は、主に乗客車両用途で使用される、最も古く、最も認識され、主にグリコールベースの広範囲に使用されるブレーキ液です。化学製剤は、沸点、効果的な湿気、および日々の運転に耐性耐性が大幅に高いため、自動車メーカーに効果的な選択肢となります。主な成長因子の1つは、DOT 3ブレーキ液がABSシステムの有無にかかわらず、従来のブレーキシステムと互換性があることです。アジア太平洋地域とラテンアメリカの多くの車両は、ドット3ブレーキ液と互換性があり、それによって市場の需要を促進しています。

DOT 5.1セグメントは、予測期間中に最高のCAGRで成長すると予想されます。高度な安全機能の急増、パフォーマンス車両とEVの人気の高まり、および高性能ブレーキの需要の増加は、予測期間のDOT 5.1セグメントの成長を促進すると予想されます。 DOT 5.1ブレーキ液は、グリコールベースの互換性が新しいブレーキシステムに等しくサポートされているため、従来のブレーキシステムとの互換性を維持し、ドット5液と比較して高い沸点をもたらします。低粘度は、ブレーキ液のドット5.1タイプの主要な利点です。粘度が低いと、ABS、ESC、および自律的なブレーキシステムを含む高度なシステムでの迅速な流体応答が保証されます。グローバルな規制機関がこれらの高度なシステムを新しい車両で義務付けているため、ドット5.1自動車ブレーキ液の需要は予測期間中に成長します。

このレポートがどのようにビジネスの効率化に役立つかを知るには、 アナリストに相談

製品タイプ別

推進システムの進歩は、石油ベースのセグメントの成長の支配をサポートしています

製品の種類ごとに、市場は石油ベースと非腸外膜ベースに分けられます。

石油ベースのセグメントは、2024年に支配的な市場シェアを占めました。石油ベースのブレーキ液は、特定のパフォーマンスの利点と従来のブレーキシステムとの互換性により、市場を支配しています。石油ベースの自動車ブレーキ液の需要の主要な要因は、非高等視鏡性の性質であり、環境からの水分吸収を他のブレーキ液よりも少なくします。これにより、大型車両、専門車、ビンテージ車などの長期的な液体の安定性と用途に最適です。

高潤滑性、高温耐性、および低圧縮率は、ブレーキシステムコンポーネントの長寿命、腐食、摩耗の減少にさらに寄与し、ほとんどのメーカーとフリートオペレーターにとって好ましい選択肢となります。

非腸骨ベースのセグメントは、予測期間中に最高のCAGRで成長すると予想されます。非ペトーラムブレーキ液は通常、グリコールエーテルシリコンベースの製剤を備えており、時間の経過とともに水分を吸収し、システム内の局所的な水プーリングを防ぐのに役立ちます。

非ペトーラムベースの自動車ブレーキ液の化学的特性により、複数の車両タイプに適しています。また、新しく導入されたブレーキテクノロジーである自律的なブレーキ、ABS、およびESCと互換性があります。さらに、市場は現在、ブレーキ液中の低毒性の製剤と持続可能性に焦点を当てており、低排出のバイオ由来バリアントは、二酸化炭素排出量を削減するために容易に使用されています。これは、予測期間に市場の成長を促進することが期待されています。

車両タイプごとに

EVの生産量の増加と最新の乗用車の量の増加に導かれる旅客車セグメント

車両の種類に基づいて、市場は乗客に分けられ、商用車。

乗用車セグメントは、2024年に世界の自動車ブレーキ液市場を支配しており、今後数年間で最高のCAGRで成長すると予想されています。個人の購買力の成長は、乗用車の配達の数の増加につながり、それにより、その後の経済の回復とブラジル、中国、インド、アフリカの一部などの新興市場の安定化が可能になり、車両の所有が高くなります。ボリュームの増加に加えて、最新の乗用車には、ADA、ESC、ABSなどの高度な安全技術が容易に装備されており、APTブレーキ液の使用に関するより厳しい要件があり、それにより市場の需要を高めます。

乗用車のEVの増加も、市場の需要を大幅に増やすと予想されています。電気自動車(EV)は、パフォーマンスと安全性を維持するためにブレーキシステムで効果的なブレーキ液を必要とする洗練されたコンポーネントと高度なブレーキシステムで構成されています。

商用車セグメントは、今後数年間で大幅に成長すると予想されています。物流サービス、ラストマイル配達、商品輸送、およびeコマースアプリケーションの大規模な急増に対する需要の増加は、市場の成長を促進すると予想されます。商業車両、特に頑丈なバスやトラックは、極端な条件下で動作し、重い荷物、長時間の運転時間、頻繁なブレーキを伴います。したがって、彼らのブレーキシステムは、より多くの熱、ストレス、高性能を経験しているため、効果的な自動車ブレーキ液を使用することが重要になります。

推進タイプによる

従来のブレーキシステムでのブレーキ燃料の使用により、氷セグメントが支配的でした

推進タイプに基づいて、市場は氷、電気、ハイブリッドに分かれています。

氷セグメントは、2024年に世界の自動車ブレーキ液市場を支配しました。内燃焼エンジン(ICE)車両は、特にEVインフラストラクチャがまだ発展しているアジア太平洋およびアフリカの新興市場で、これらの車両の手頃な価格とアクセシビリティです。アイス車両は、油圧ブレーキシステムに大きく依存しており、定期的なメンテナンスが必要であるため、ブレーキ液の定期的な交換も必要です。

アイス車両は挑戦的な地形とより長いルートを受けるため、規制当局によって日常的な検査またはブレーキ液のトップアップも義務付けられています。世界のさまざまな地域の大規模な老化車両艦隊は、自動車ブレーキ液市場をさらに後押しします。

電気セグメントは、予測期間中に最高のCAGRで成長すると推定されています。北米や北米などの地域でのEVの迅速な世界的採用は、車両の排出を削減するための義務と相まって、市場の需要を加速しています。拡張されたサービス間隔の必要性は、電気セグメントの主要な駆動要因です。 EVは摩擦ブレーキを比較的少ないため、液体は水分の蓄積、停滞、腐食に長時間低いまたは最小限の使用に抵抗する必要があります。これには、熱安定性と化学組成を備えた高品質のドット4またはドット5.1液が必要です。

自動車ブレーキ流体市場の地域見通し

市場は、北米、アジア太平洋、ヨーロッパ、およびその他の世界の地域によって研究されています。

北米

Asia Pacific Automotive Brake Fluids Market Size, 2025 (USD Billion)

この市場の地域分析についての詳細情報を取得するには、 無料サンプルをダウンロード

北米、特に米国は、世界艦隊の大部分を占めており、市場の成長につながります。 FMVSS 116などの安全規制やECS/ABSシステムの広範な採用により、高度および高品質の自動車ブレーキ液に対する燃料需要が需要があります。北米の消費者は、EVSおよびADASベースのシステム要件に合わせて、ナノテック強化合成液を含む、パフォーマンス指向の環境に優しい製剤を支持しています。特に米国では、カストロールやバルボリンなどの主要な市場企業の存在が主要な推進力です。さらに、の量の高い成長乗用車配達は、この地域の支配の背後にある主な理由です。また、今後数年間で市場の成長を促進することも期待されています。

ヨーロッパ

ヨーロッパは2024年の市場シェアの観点から第2次地域でした。この地域の成長は、政府の協力と、EUの排出目標と安全基準に合わせて強化されたEV/ハイブリッド車両を採用する必要性に起因しています。フォルクスワーゲン、BMW、ルノーなどの主要な地域OEMからの自動車革新、および高品質の高品質の自動車ブレーキ液製造の需要。一方、ヨーロッパのアフターマーケットは、高消費者の意識、パフォーマンスメンテナンス、地域サービスセンターの利用可能性を備えた交換サイクルで繁栄しています。

アジア太平洋

アジア太平洋地域は、自動車ブレーキ流体市場で支配的な地域であり、2024年に最大の自動車ブレーキ流体市場シェアを占めています。予測期間中、アジア太平洋地域は市場で最高のCAGRを目撃します。市場の成長は、地域で最大の乗客および商用車の生産者である中国が支配しています。インドはまた、今後数年間で指数関数的な成長と生産能力を備えて成長する予定です。この地域での車両の所有権の増加、消耗品への高い支出、定期的な車両のメンテナンスに関する消費者の認識は、市場の成長をさらに促進すると予想されます。

世界の残り

残りの世界は、予測期間中に中程度の成長を目撃すると予想されています。ラテンアメリカの政府は、車両の安全と管理排出量を改善するために規制制度を実施しています。サポートの拡大とアクセス可能なメンテナンスは、この地域の自動車ブレーキ液の市場を拡大することが期待されています。アラブ首長国連邦やサウジアラビアなどのGCC諸国は、ハイエンドの自動車ブレーキ液を要求する高級車の主要な支持者および輸出業者であり、それによって市場の需要が高まっています。

競争力のある風景

キーマーケットプレーヤー

主要なプレーヤーは、市場シェアを維持するために地域の浸透と流通の高いことに焦点を当てています

自動車ブレーキ液市場は非常に競争力があり、世界の化学con岩、地域メーカー、自動車OEMサプライヤーの組み合わせで構成されています。消費者は、製品の革新、規制のコンプライアンス、ブランドの信頼性、流通リーチに基づいて、自動車ブレーキ液会社を選択します。市場の主要なプレーヤーは、イノベーション、合併、買収、戦略的パートナーシップ、環境認証により、予測期間にわたって支配を維持することが期待されています。地元および地域の市場のプレーヤーは、手頃な価格と効果的な地域分布を介して競争することができます。

プロファイリングされた主要な自動車ブレーキ液会社のリスト

- Castrol Limited(英国)

- Valvoline Inc.(私たち。)

- ヒンドゥスタン石油(インド)

- ロバート・ボッシュGmbh(ドイツ)

- DuPoint(米国)

- GARS潤滑剤(インド)

- パケロ潤滑剤S.P.A(イタリア)

- Prestone Products Corporation(米国)

- Motul S.A.(フランス)

- チャンピオンオイル(米国)

- モータークラフト(米国)

主要な業界の開発

- 2025年4月 - IMSAの主要なWeathertech Sportscar ChampionshipチームであるAO Racingは、著名なブレーキ液OEMであるHalo-Ortheneとのパートナーシップを発表しました。 AO Racingは、HaloのAdvanced Halo P1ブレーキ液を利用して、12時間のSebringでGTD Proカテゴリで歴史的な勝利を獲得したため、このパートナーシップはすでにその態度を証明しています。

- 2025年4月 - 大手グローバルメーカーであり、アフターマーケットの自動車ブレーキ液のサプライヤーであるサードコーストケミカルは、拡大する製品ラインにドット5.1ブレーキ液の追加を発表しました。 DOT 5.1は、高度なブレーキシステムを使用した高性能の要求を満たすように設計された高度な製剤で発売され、最新の乗客や商用車の信頼性が高くなります。

- 2025年2月 - Prema Racingは、2025年のレーシングシーズンにおいて、OrtheneのHaloと提携しました。このパートナーシップは、モータースポーツのプレマの高性能艦隊に統合された同社の著名なブレーキ流体技術を見ると予想されています。

- 2024年3月 - BASFは、中国のメチルグリコール(MG)プラントに新しい施設を発表しました。新しい施設は、45,000メートルトン以上の年間容量が高い設計されています。地域のブレーキ液に対する急速に上昇する需要を満たすことを目指しており、2025年末までに運用を開始する予定です。

- 2022年12月 - ヒンドゥージャグループ会社であるGulf Oil Lubricants India Ltd.は、Altigreenとの広範なパートナーシップを発表し、ブレーキオイルやギアオイルなどのEV液を提供しました。湾岸は、商用電気自動車メーカーのアルティグリーンのためのこのパートナーシップを通じて、カスタマイズされたEV液を製造できます。

報告報告

このレポートは、詳細な市場分析を提供し、主要なプレーヤー、製品、アプリケーション、プラットフォームなど、さまざまな国の重要な側面に焦点を当てています。さらに、市場動向、競争の環境、市場競争、自動車ブレーキ液の価格設定、市場の状況に関する深い洞察を提供し、主要な業界の開発を強調しています。さらに、近年の世界市場の拡大に貢献したいくつかの直接的および間接的な要因を網羅しています。

カスタマイズのご要望 広範な市場洞察を得るため。

レポートスコープとセグメンテーション

|

属性 |

詳細 |

|

研究期間 |

2021-2034 |

|

基地年 |

2025 |

|

推定年 |

2026 |

|

予測期間 |

2026-2034 |

|

歴史的期間 |

2021-2024 |

|

成長率 |

2026年から2034年までのCAGR 5.18% |

|

ユニット |

価値(10億米ドル) |

|

セグメンテーションによる

|

ブレーキ液タイプによる

|

|

製品タイプ別

|

|

|

車両タイプごとに

|

|

|

推進タイプによる

|

|

|

地域別

|

よくある質問

Fortune Business Insightsの調査によると、世界の市場規模は2026年の12億2,000万米ドルから2034年には18億3,000万米ドルに成長すると予測されています。

市場は予測期間(2026年~2034年)において、CAGR 5.18%で成長すると予想されます。

業界のトッププレーヤーは、Castrol Limited(英国)、Valvoline Inc.(米国)、Hindustan Petroleum(India)、およびRobert Bosch GmbH(ドイツ)です。

アジア太平洋地域は、世界の自動車ブレーキ液市場を支配していました。

個人の購買力の増加と旅客車の納期の増加は、セグメントの成長を促進する重要な要因です。

専門家にお問い合わせください 専門家に相談する

- 2021-2034

- 2025

- 2021-2024

- 250

30~60時間の無料カスタマイズ

地域と国のカバレッジを拡大、 セグメント分析、 企業プロフィール、 競合ベンチマーキング、 およびエンドユーザーインサイト。

関連レポート