自動車用ブレーキパッド市場規模、シェアおよび業界分析、車両タイプ別(二輪車、ハッチバックおよびセダン、SUV、LCV、およびHCV)、材料別(非アスベストオーガニック(NAO)、セミメタリック、セラミック、およびカーボンコンポジット)、販売チャネル別(OEMおよびアフターマーケット(小売店および正規サービスセンター))、推進タイプ別(ICE、HEV、およびEV)、および地域予測、 2026~2034年

(有効期限 15th Jul 2026)

自動車用ブレーキパッドの市場規模と今後の見通し

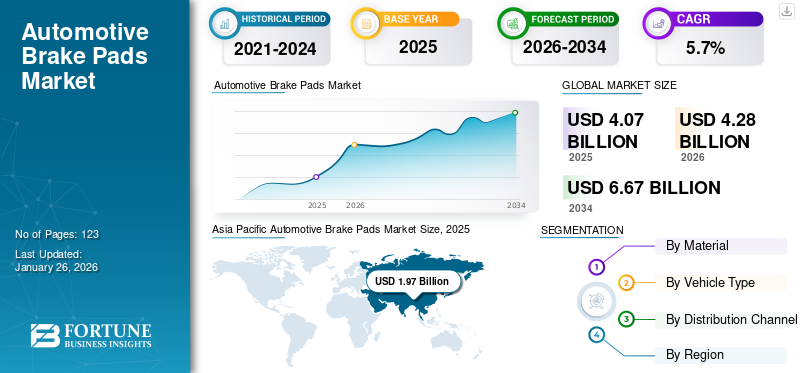

2025年の世界の自動車用ブレーキパッド市場規模は114億5000万米ドルと評価された。同市場は、2026年の121億1000万米ドルから2034年までに191億1000万米ドルへと成長し、予測期間中は年平均成長率(CAGR)5.9%を示すと見込まれている。2025年、アジア太平洋地域は自動車用ブレーキパッド市場で41.74%の市場シェアを占め、市場を牽引した。

自動車ブレーキパッドは、ディスクブレーキシステムに装着され、ブレーキローターを押し付けて車両を減速・停止させる摩擦部品で、走行の安全性、制動効率、耐熱性、車両制御性能を確保しています。市場の成長は、自動車生産の増加、乗客および乗用車の需要の増加によって推進されています。商用車、車両の安全規制の厳格化、電気自動車の採用の拡大、耐久性のあるブレーキコンポーネントに対するアフターマーケットの交換需要の増加などが挙げられます。

市場の主要プレーヤーには、ブレンボ社、アドヴィックス株式会社、曙ブレーキ工業株式会社、ロバート・ボッシュ社、日立アステモ株式会社、ZF グループが含まれ、先進的な摩擦材料、低騒音ブレーキ技術、EV 対応ブレーキパッド、OEM パートナーシップ、軽量ブレーキシステム、広範な世界的なアフターマーケット流通ネットワークを通じて競争しています。

無料サンプルをダウンロード このレポートについて詳しく知るために。

自動車用ブレーキパッド市場動向

セラミックブレーキパッドの採用が増加し、パフォーマンスと運転快適性が向上

セラミック ブレーキ パッドの採用は、その優れた性能特性と運転快適性の向上により、主要な市場トレンドの 1 つとして浮上しています。セラミック ブレーキ パッドは、従来のセミメタリック製のパッドに比べて、発生するノイズ レベルが低く、ブレーキダストの発生が少なく、よりスムーズなブレーキ性能を提供するため、乗用車でますます好まれています。消費者が快適さ、清潔さ、プレミアムな運転体験を優先するにつれて、これらの利点は特に重要になってきています。

- 2025 年 10 月、曙ブレーキ株式会社は、200 万台以上の車両をカバーする 7 つの新しい部品番号で、ProACT および EURO 超プレミアム セラミック ブレーキ パッドのラインを拡大しました。この発表により、同社のアフターマーケットでの存在感が強化されると同時に、先進的な製品に対する需要の高まりが浮き彫りになります。セラミックブレーキ耐久性、ノイズ低減、OE レベルのブレーキ性能を向上させたパッド。

低銅で環境に優しいブレーキパッド材料の開発が加速

環境的に持続可能なブレーキパッド材料への移行は、市場における顕著な傾向になりつつあります。ブレーキ摩耗粒子が環境汚染や水質汚染の原因となるため、いくつかの国の規制当局はブレーキパッドへの銅や有害物質の使用に対する制限を実施しています。その結果、ブレーキパッドメーカーは、進化する環境基準に準拠するために、低銅および銅を含まないブレーキパッド配合物の開発をますます進めています。

- 2026 年 2 月、DRiV は商用車向けの Ferodo Premier 銅フリー ブレーキ パッドを拡大しました。 OE品質のパッドは、高度な摩擦材料と高性能コーティングを備えており、ブレーキ効率、耐久性、ベッティング性能を向上させます。この発表は、持続可能でメンテナンスの手間がかからず、環境に準拠したブレーキパッド技術に対する業界の注目が高まっていることを浮き彫りにしています。

市場力学

市場の推進力

無料サンプルをダウンロード このレポートについて詳しく知るために。

車両台数の増加と車両の老朽化により、交換用ブレーキパッドの消費が加速

世界的な車両保有台数の継続的な拡大と、稼働車両の老朽化が主な推進要因となっています。乗用車、小型商用車、二輪車、大型車は、エンジンの耐久性の向上と車両所有コストの上昇により、長期間道路に留まるようになりました。古い車両では、ブレーキパッドが継続的な摩擦と発熱によって定期的に摩耗するため、より頻繁なブレーキメンテナンスが必要になります。北米やヨーロッパなどの先進国市場では車両の平均年齢が上がるにつれて、ブレーキコンポーネントの交換サイクルがより頻繁になり、アフターマーケットでのブレーキパッドの需要が継続的に生まれています。

- 2024 年 9 月、欧州連合は、車両の平均使用年数が乗用車で 12.3 年、バンとバスで 12.5 年、トラックで 13.9 年に達したと報告しました。ギリシャではトラックの平均使用年数が 23 年と最も古い車両がいくつか記録されています。ヨーロッパ全土の老朽化した車両群では、古い車両ほど頻繁なブレーキ システムの検査や部品の交換が必要となるため、ブレーキ パッドの交換、ブレーキの整備、メンテナンス ソリューションの需要が高まっています。

交通安全意識の高まりと厳格なブレーキ規制が市場の成長を支える

交通安全に対する意識の高まりと厳しい自動車安全規制の実施により、自動車ブレーキパッド市場の成長が大きく推進されています。政府や運輸当局は、交通事故を減らし、ブレーキ効率を向上させるために、より厳格な車両安全基準を施行しています。定期的な車両検査と最低限のブレーキ性能要件を義務付ける規制により、車両所有者は摩耗したブレーキパッドをより頻繁に交換することが奨励されており、それによって安定したアフターマーケットの需要が支えられています。

- 2026 年 2 月、インド政府は中型および中型車両に高度な安全システムの導入を義務付けました。大型商用車この規制により、高度なブレーキ技術と車両の安全性要件の向上に対応できる高性能で耐久性のあるブレーキパッドの需要が高まることが予想されます。

電子商取引と商用車の保有台数の拡大によりブレーキパッドの交換率が増加

電子商取引、物流業務、貨物輸送活動の急速な成長により、世界的に自動車用ブレーキパッドの需要が大幅に増加しています。オンライン小売の浸透の高まりにより、ラストワンマイルや長距離輸送用の配送用バン、小型商用車、大型トラックの配備が増加しています。これらの車両は厳しい運転条件下で継続的に運転されるため、ブレーキシステムの摩耗が加速し、ブレーキパッドの交換頻度が高くなります。

- 2025 年 3 月、ICER Brakes はラストマイル配送車両向けの LMD ブレーキ パッド シリーズを発売しました。銅を含まない NAO ブレーキ パッドは、従来のパッドよりも 40% ~ 75% 長い寿命を実現し、ブレーキ時の微粒子の排出を削減します。この発表は、商業配送車両向けの耐久性があり、メンテナンスの手間がかからず、環境に優しいブレーキ ソリューションに対する需要の高まりを反映しています。

電気自動車の導入の増加により、特殊なブレーキパッド技術の需要が増加

メーカーがEVプラットフォームに合わせた高度なブレーキソリューションを開発する中、電気自動車の世界的な普及が市場の重要な推進力となっています。電気自動車は直接摩擦ブレーキの頻度を減らす回生ブレーキ システムを採用していますが、それでも、さまざまな運転条件下で信頼性の高い制動力、耐腐食性、熱安定性を提供できる高性能ブレーキ パッドが必要です。これにより、電動モビリティ用途向けに特別に設計された特殊なブレーキパッド材料に対する強い需要が生じています。

市場の制約

回生ブレーキシステムの採用拡大によりブレーキパッドの交換頻度が低減

採用の増加電気自動車(EV)回生ブレーキシステムを搭載したハイブリッド車が市場の大きな制約となりつつあります。回生ブレーキ技術は、運動エネルギーを電気エネルギーに変換することで車両を減速させ、従来の摩擦ブレーキ システムへの依存を減らします。その結果、内燃機関車に使用されているブレーキパッドと比較して、ブレーキパッドの磨耗が大幅に軽減され、交換頻度が少なくなります。

- 2023年6月、ZFは英国の電気トラックメーカーTevvaと提携し、7.5トン電気トラック用の先進的な回生ブレーキシステムを開発した。このシステムは、摩擦ブレーキの使用量とブレーキパッドの摩耗を軽減しながら、従来のエアブレーキシステムよりも最大 4 倍のエネルギーを回生し、ブレーキコンポーネントの寿命に対する回生ブレーキ技術の影響の増大を浮き彫りにしています。

市場機会

低騒音で環境に優しいブレーキパッドへの需要の高まりが製品革新の機会を生み出す

環境的に持続可能で低騒音の自動車部品に対する消費者の嗜好が高まっており、市場に大きな成長の機会が生まれています。複数の地域の政府や環境当局は、微粒子の排出、銅の使用、ブレーキパッドの摩耗から発生する有害物質に関して、より厳格な規制を導入しています。これにより、メーカーは次のような環境に優しいブレーキパッドを開発することが奨励されています。セラミック材料、有機化合物、銅の低摩擦技術。

- レゾナックは、2024年7月に強力な制動力、高い耐摩耗性、低騒音制動性能を備えたEV用高性能ノンアスベストディスクブレーキパッドを開発しました。また、このブレーキ パッドは、従来の低鋼材タイプと比較して摩耗粉の排出を 30% 削減し、電気自動車向けの環境に優しく耐久性のあるブレーキ ソリューションに対する需要の高まりをサポートします。

新興国における自動車アフターマーケットネットワークの拡大が将来の成長を支える

新興国における自動車アフターマーケットインフラの急速な発展は、世界市場に大きなチャンスをもたらしています。アジア太平洋、ラテンアメリカ、中東、アフリカの国々では、自動車所有、都市化、輸送活動が大幅に増加しています。自動車人口の拡大に伴い、メンテナンスサービスやブレーキパッドなどの自動車部品の交換に対する需要も着実に増加しています。

- 2023 年 4 月、ブレーキス インディアはプネに 100 番目の Qik ブレーキ サービス センターを開設し、全国のブレーキ サービス ネットワークを 62 都市に拡大しました。この取り組みは、インドにおける自動車の安全性に対する意識の高まりと組織的な自動車整備インフラに対する需要の高まりを反映し、ブレーキ診断、パッド交換、メンテナンスサービスへの顧客のアクセスを強化します。

市場の課題

原材料価格の変動がメーカーにコスト圧力をもたらす

自動車ブレーキパッドの製造に使用される原材料の価格変動は、メーカーの市場収益性と操業の安定性を制約しています。ブレーキパッドは、スチール、銅、グラファイト、セラミック化合物、ゴム、特殊な摩擦調整剤など、さまざまな材料を使用して製造されています。これらの原材料の価格変動は、特に競争の激しい市場で利益率が狭い製造業者にとって、生産コストに大きな影響を与えます。

セグメンテーション分析

車種別

SUVに対する世界的な強い需要がセグメントの需要を生み出す

車両タイプに基づいて、市場は次のように分類されます。二輪車、ハッチバック&セダン、SUV、LCV、HCV。

SUV セグメントは 2025 年に市場を支配し、予測期間中に最も急速に成長する CAGR で推進する予定です。 SUV、クロスオーバー車、高級実用車に対する世界的な強い需要により、このセグメントのブレーキパッドの消費が加速しています。強化された安全機能と優れた走行性能を備えた大型車両への嗜好が高まっているため、OEM の生産量が増加し、世界中で実質的なアフターマーケット交換の機会が生まれています。

- 2025年11月、ブレンボはピックアップトラック、SUV、商用車、警察車両向けにXTRAセラミック重負荷ブレーキパッドをAAPEXで発売しました。 2026 年初頭に北米で発売予定の銅フリーパッドは、ストッピングパワー、耐フェード性、ノイズ低減、耐久性の向上を実現します。

ハッチバックおよびセダン部門は、自動車用ブレーキパッド市場で第 2 位のシェアを保持しています。安定した乗用車生産と安定した買い替え需要がこのセグメントの成長を支えています。新興経済国全体での車両駐車台数の増加と日常的な車両メンテナンスに対する消費者の意識の高まりが、世界中の OEM チャネルとアフターマーケットチャネルの両方でブレーキパッドの消費の持続に貢献しています。

このレポートがどのようにビジネスの効率化に役立つかを知るには、 アナリストに相談

素材別

高耐久性、優れた放熱性、強力な制動性能でセミメタリックセグメントの成長を加速

材料に基づいて、市場はノンアスベストオーガニック(NAO)、セミメタリック、

セラミック、カーボンコンポジット。

セミメタリックセグメントは、乗用車および商用車に幅広く採用されたため、2025 年の市場を支配しました。高い耐久性、優れた放熱性、強力な制動性能により、セミメタリック ブレーキパッドの需要が世界的に高まっています。これらのブレーキパッドは、高温や厳しい動作環境に耐える能力があるため、大型車両や高性能車両で広く使用されています。

カーボンコンポジットセグメントは最も急成長しているセグメントであり、予測期間中に 8.0% の CAGR で成長しました。高性能車両やモータースポーツ車両に対する需要の高まりにより、カーボンの採用が促進されています複合世界中のブレーキパッド。これらのブレーキパッドは、優れた耐熱性、軽量特性、優れた制動効率を備えており、スポーツカーや高度な自動車用途に最適です。

- 2026年4月、Tribol Brakingは、2026年夏に予定されているフルコンポジットブレーキパッドの発売を発表しました。ColdForge-Carbonバッキングプレートを特徴とするこのパッドは、スチール代替品よりも70%軽量で、熱伝達を大幅に低減し、ブレーキ性能、耐久性、耐食性、EV効率を向上させます。

販売チャネル別

車両保有台数の増加と平均車両年齢の上昇がアフターマーケットセグメントの需要を促進

販売チャネルに基づいて、市場はOEMとアフターマーケットに分類されます。アフターマーケットはさらに小売店と認定サービスセンターに分かれています。

アフターマーケットセグメントは2025年に最大の市場シェアを保持し、予測期間を通じて主導的な地位を維持すると予想されます。車両駐車場の増加、平均車両年齢の上昇、頻繁なブレーキ部品の交換要件により、アフターマーケット分野での需要が高まっています。自動車の予防メンテナンスに対する消費者の意識の高まりと自動車修理ネットワークの拡大が、世界中でアフターマーケットのブレーキパッドの販売をさらに支えています。

- 2025 年 9 月、フリクション ワンはメキシコのフアレスに新しいブレーキパッドとローターの製造施設を開設し、北米での拠点を拡大しました。この工場は、2026 年までに年間 1,600 万セットのブレーキパッド セットを目標としており、需要の増大に対応しています。銅- 高度な自動化と現地生産機能によるブレーキ不要のソリューション。

OEM セグメントは、予測期間中に 4.7% の CAGR で推進すると推定されています。世界的な自動車生産の増加と先進的なブレーキシステムの統合の増加が、OEM ブレーキパッドの需要を支えています。自動車メーカーは車両の安全性、ブレーキ性能、法規制への準拠の強化に注力しており、そのため工場で取り付けられる高品質のブレーキコンポーネントの採用が世界中で推進されています。

推進タイプ別

持続的な生産と幅広い採用がICEセグメントの成長を促進

推進タイプに基づいて、市場はICE、EV、HEVに分類されます。

内燃エンジン車が世界的に多数存在するため、2025 年には ICE セグメントが市場を支配しました。従来のガソリン車およびディーゼル車の継続的な生産と普及が、ICE セグメントにおけるブレーキパッドの需要を支え続けています。車両の老朽化による強い買い替え需要と発展途上国全体での自動車所有の拡大が、世界的に市場の一貫した成長に貢献しています。

EV セグメントは、予測期間中の CAGR 9.3% で最も急速に成長する需要を示しました。電気自動車の急速な普及と持続可能なモビリティ ソリューションへの投資の増加により、EV 用の特殊なブレーキ パッドの需要が加速しています。回生ブレーキシステムに対応した、軽量、低騒音、耐久性の高いブレーキ材料のニーズがこの分野の革新を推進しています。

- 2026 年 2 月、デルファイは、以下の用途に向けて特別に設計された新しいプレミアム ブレーキ パッド シリーズを発売しました。バッテリー電気自動車 (BEV)。この製品群は、テスラ、BMW、メルセデスベンツ、ポルシェ、日産などの主要な EV モデル向けに、低騒音、低粉塵、銅フリーのブレーキ ソリューションを提供します。

自動車用ブレーキパッド市場の地域別展望

地理的に、市場はヨーロッパ、北米、アジア太平洋、その他の地域に分類されます。

アジア太平洋地域

Asia Pacific Automotive Brake Pads Market Size, 2025 (USD Billion)

この市場の地域分析についての詳細情報を取得するには、 無料サンプルをダウンロード

アジア太平洋地域は 2025 年の市場を支配しており、予測期間を通じて最も急成長する地域市場であり続けると予想されます。中国、インド、日本における急速な都市化、自動車生産の拡大、自動車所有権の増加が、アジア太平洋地域の市場の力強い成長を推進しています。交通インフラへの投資の増加と乗用車および商用車の需要の増加が、ブレーキパッドの消費を引き続き支えています。

- 2025年10月、曙ブレーキ工業は、JAPAN MOBILITY SHOW 2025で、WRCブレーキキャリパーと並んでハイエンドのアフターマーケットブレーキパッド、EVオートバイのブレーキシステム、自動車および産業用途向けの高性能マルチピストンディスクブレーキソリューションなど、高度なブレーキパッドとブレーキ技術を展示しました。

中国自動車ブレーキパッド市場

中国市場は 2026 年に約 26 億米ドルと推定され、世界市場の収益の約 21.5% を占めます。成長は、好調な自動車生産、EV採用の拡大、アフターマーケット需要の高まり、先進的なブレーキ技術や高級自動車部品への投資増加によって推進されています。

国内自動車用ブレーキパッド市場

日本市場は 2026 年に約 7 億 4,000 万米ドルと推定され、世界市場の収益の約 6.1% を占めます。成長は先進的な自動車製造によって支えられており、ハイブリッド車需要、ブレーキシステムの技術革新、そして世界の自動車メーカーとの長年にわたるOEM供給パートナーシップです。

インドの自動車用ブレーキパッド市場

インド市場は 2026 年に約 6 億 6,000 万米ドルと推定され、世界市場の収益の約 5.4% を占めます。成長は、自動車保有率の増加、国内自動車生産の拡大、アフターマーケットの急速な拡大、全国的な電気自動車および商用車の採用の増加によって促進されています。

北米

北米地域は、2025 年には世界市場で 2 番目に大きなシェアを占めました。この地域は、予測期間中に 5.3% の CAGR で成長すると予想されます。好調な自動車生産、高い自動車保有率、先進安全システムへの需要の増加が、北米全体の市場の成長を支えています。ブレーキ部品の交換需要の高まりと車両の予防メンテナンスに対する消費者の意識の高まりにより、この地域でのブレーキパッドの消費がさらに増加しています。

- 2025 年 5 月、曙ブレーキ株式会社は、ProACT、EURO、および Severe Duty 製品ラインに新しい部品番号を追加することで、ウルトラプレミアム ディスク ブレーキ パッドのポートフォリオを拡大しました。この拡張により、乗用車、高級車、商用車の互換性が強化されるとともに、アフターマーケット用途向けのakebonoのプレミアムブレーキソリューションが強化されます。

米国自動車ブレーキパッド市場

米国市場は 2026 年に約 26 億 4,000 万米ドルと推定され、世界市場の収益の約 21.8% を占めます。成長は、高い車両販売台数、好調なアフターマーケット販売、SUV や電気自動車の需要の増加、ブレーキ性能技術の継続的な進歩によって推進されています。

ヨーロッパ

ヨーロッパは、2025 年に第 3 位の市場シェアを占めました。大手自動車メーカーの存在と厳格な車両安全規制により、ヨーロッパ全土で高性能ブレーキパッドの需要が支えられています。持続可能なモビリティと低排出輸送技術への注目が高まっているため、この地域では先進的で環境に優しいブレーキ材料の採用が促進されています。

- 2025 年 8 月、ZF はブレーキ性能と耐熱性を向上させる重金属フリーの摩擦材を採用した新しい TRW モーターサイクル ブレーキ パッドを発表しました。銅、ニッケル、アンチモンを含まないブレーキパッドは、ECE-R90基準を満たしながらブレーキダストとノイズを低減します。 ZFは、オートバイ用ブレーキパッドのポートフォリオの80%以上が新しい配合に移行し、2025年末までに90%になると述べた。

ドイツの自動車用ブレーキパッド市場

ドイツの市場は 2026 年に約 4 億 8,000 万米ドルと推定され、世界市場の収益の約 4.0% を占めます。成長は、高級車の製造、EV 生産の増加、高度な自動車エンジニアリング能力、高性能で環境に準拠したブレーキ ソリューションに対する強い需要によって推進されています。

英国の自動車ブレーキパッド市場

英国市場は 2026 年に約 3 億 3,000 万米ドルと推定され、世界市場の収益の約 2.8% を占めます。成長は、EVの登録台数の増加、アフターマーケットの買い替え需要の拡大、車両の安全基準への注目の高まり、持続可能な自動車技術への投資によって支えられています。

世界のその他の地域

世界のその他の地域でも市場は着実に成長しています。自動車販売の増加、道路インフラの改善、商業輸送活動の増加が、南米、中東、アフリカ全体の市場の成長を支えています。車両の安全性とメンテナンスの実践に対する意識の高まりも、これらの地域でのブレーキ交換部品の需要の増加に貢献しています。

競争環境

主要な業界プレーヤー

高度な摩擦技術と OEM パートナーシップが競争環境を定義する

世界の自動車ブレーキパッド市場は競争が激しく、先進的な摩擦材料、OEMパートナーシップ、軽量ブレーキパッド技術、広範なアフターマーケット流通ネットワークを通じて大手企業が競い合っています。 Brembo S.p.A.、アドヴィックス株式会社、曙ブレーキ工業株式会社、ロバート・ボッシュGmbh、日立Astemo株式会社、ZFグループなどの主要企業は、ブレーキ効率、耐久性、低騒音性能、EV対応ブレーキパッドソリューションの向上に注力しています。企業は市場での存在感を高めるために、製造能力を拡大し、自動車メーカーとの供給契約を強化し、低粉塵で環境に適合したブレーキ技術に投資しています。電気自動車、高性能自動車、先進的な統合ブレーキ システムに対する需要の高まりにより、世界的に競争が激化し続けています。

- 2024年6月、ブレーキス・インディアとアドヴィックスは、インドの軽自動車市場向けに先進的なブレーキシステムを開発する合弁事業を発表した。このパートナーシップは当初、エレクトロニック・スタビリティ・コントロールおよびその他の先進的なブレーキ技術に焦点を当てます。

レポートに記載されている主要な自動車用ブレーキパッド会社のリスト

- ブレンボ社(イタリア)

- 株式会社アドヴィックス(日本)

- 曙ブレーキ工業株式会社(日本)

- ロバート・ボッシュ社(ドイツ)

- 日立アステモ株式会社(日本)

- ZFグループ(ドイツ)

- HL Mando Corporation (韓国)

- コンチネンタルAG(ドイツ)

- 日清紡ブレーキ株式会社(日本)

- ヴァレオSA(フランス)

- デルフィ・テクノロジーズ(イギリス)

- テネコ社(アメリカ)

- EBCブレーキ(英国)

- Brakes India Private Limited (インド)

- ICER Brakes S.A.(スペイン)

主要な産業の発展

- 2026 年 2 月:DRiV は、商用車向けの Ferodo Premier 銅フリー ブレーキ パッドを拡張し、高度な OE 品質の摩擦材と新しい高性能レッド コーティングを導入して、ベディング イン パフォーマンスを向上させました。このブレーキ パッドは、銅に関連する環境問題を排除しながら、制動力、耐久性を強化し、摩耗を軽減します。

- 2025 年 12 月:アドヴィックスとスマートドライブは、2026年2月に開始予定の画像ベースのブレーキパッド検査サービスであるBRAKEPAD SCAN powered by ADVICSを発表しました。このシステムは、ハンドヘルドカメラと画像分析技術を使用し、タイヤを取り外さずに摩耗センサーの助けを借りてブレーキパッドの摩耗を測定し、整備士が検査品質を標準化し、交換機会の逃しを減らすと同時に、作業場効率、メンテナンスの透明性、顧客満足度を向上させます。

- 2025 年 5 月:ブレンボは、レーザー金属蒸着コーティング技術を使用してブレーキダストの排出を90パーセント削減するGreentellブレーキとパッドを発表しました。このシステムは量販車向けに設計されており、表面腐食を 80% 軽減し、耐久性も向上しています。

- 2025 年 1 月:Uno Minda は、インドのアフターマーケット向けに、高度なラバー メタル ラバー (RMR) テクノロジーを備えた高耐久オーガニック ブレーキ パッドを特徴とする Perfomaxx ブレーキ パッド シリーズを発売しました。新しいブレーキパッドは、摩擦制御の強化、騒音の低減、安全性の向上、および乗用車と車両間の互換性を提供します。軽商用車。

- 2024 年 9 月:ブレンボは、アウトメカニカ・フランクフルト2024でアフターマーケットブレーキパッド戦略の拡大を発表しました。同社は、電気自動車および走行距離の長い車両向けのBeyond EVおよびGreenanceシリーズの拡張とともに、銅を含まない新しいXtraおよびXtraセラミックブレーキパッドを発売しました。

- 2023 年 8 月:Momentum USA は、車両、緊急サービス、および過酷な用途向けに設計された AmeriPLATINUM Plus Max Duty ブレーキ パッドを発表しました。銅フリーのパッドには A.R.M.-R.A.C が搭載されています。耐久性を向上させ、騒音と振動を低減し、錆びによる剥離を防止し、厳しい運転条件下でブレーキシステムの性能を向上させる技術です。

- 2023 年 3 月:Tenneco の Ferodo は、商用車向けの銅ゼロ ブレーキ パッドのポートフォリオを拡大し、先進的な摩擦配合を導入しました。大型トラックそしてトレーラー。新しいパッドは、ブレーキ性能、耐久性、温度安定性、EV および電子ブレーキ システムとの互換性を維持しながら、進化する環境規制に適合します。

レポートの範囲

世界の自動車ブレーキパッド市場分析は、市場レポートに含まれるすべての市場セグメントによる市場規模と予測の詳細な調査を提供します。これには、予測期間中に市場を推進すると予想される市場のダイナミクスと傾向の詳細が含まれています。技術の進歩、新製品の発売、主要な自動車業界の発展、パートナーシップ、合併、買収の詳細に関する情報を提供します。市場レポートの範囲には、市場シェアと主要な運営プレーヤーのプロフィールに関する情報を含む詳細な競争環境も含まれます。

カスタマイズのご要望 広範な市場洞察を得るため。

レポートの範囲とセグメント化

| 属性 | 詳細 |

| 学習期間 | 2021~2034年 |

| 基準年 | 2025年 |

| 推定年 | 2026年 |

| 予測期間 | 2026~2034年 |

| 歴史的時代 | 2021-2024 |

| 成長率 | 2026 年から 2034 年までの CAGR は 5.9% |

| ユニット | 価値 (10億米ドル) |

| セグメンテーション | 車両タイプ別、材質別、販売チャネル別、推進タイプ別、地域別 |

| 車種別 |

|

| 素材別 |

|

| 販売チャネル別 |

|

| 推進タイプ別 |

|

| 地域別 |

|

よくある質問

Fortune Business Insights によると、2025 年の世界市場価値は 114 億 5,000 万米ドルで、2034 年までに 191 億 1,000 万米ドルに達すると予測されています。

2025 年のアジア太平洋地域の市場価値は 47 億 8,000 万米ドルでした。

市場は、2026 年から 2034 年の予測期間中に 5.9% の CAGR を示すと予想されます。

車種別ではSUVセグメントが市場をリードした。

車両駐車台数の増加と車両の老朽化により、交換用ブレーキパッドの消費が加速しています。

市場のトッププレーヤーとしては、Brembo S.p.A.、アドヴィックス株式会社、曙ブレーキ工業株式会社、ロバート・ボッシュGmbh、日立アステモ株式会社、ZFグループなどが挙げられます。

アジア太平洋地域が市場で最大のシェアを占めています。

専門家にお問い合わせください 専門家に相談する

- 2021-2034

- 2025

- 2021-2024

- 287

-

(有効期限 15th Jul 2026)

30~60時間の無料カスタマイズ

地域と国のカバレッジを拡大、 セグメント分析、 企業プロフィール、 競合ベンチマーキング、 およびエンドユーザーインサイト。