自動車用ロボット市場規模、シェア及び業界分析:タイプ別(多関節型、直交型、円筒型、スカラ型、その他)、用途別(溶接、塗装、マテリアルハンドリング、組立/分解、その他)、地域別予測(2026-2034年)

主要市場インサイト

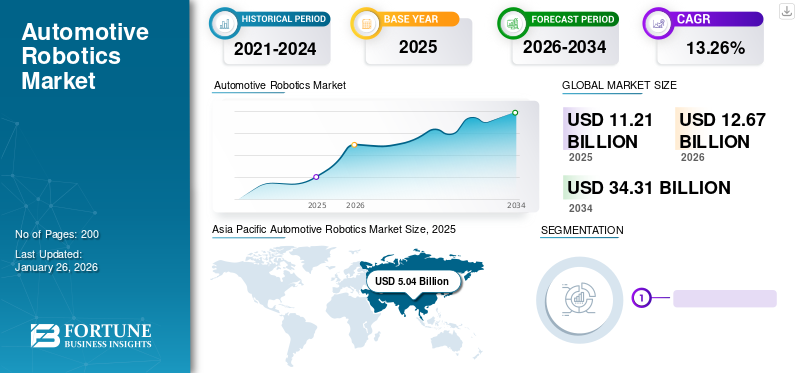

世界の自動車用ロボット市場規模は2025年に112億1000万米ドルと評価された。市場は2026年の126億7000万米ドルから2034年までに343億1000万米ドルへ成長し、予測期間中に13.26%のCAGRを示すと予測されている。アジア太平洋地域は2025年に44.94%のシェアで世界市場を支配した。米国の自動車ロボット市場は大幅に成長し、2032年までに推定65億米ドルに達すると予測されている。

自動車ロボット市場とは、自動車産業における様々な製造工程の自動化に向けたロボットシステム・ソリューション・サービスの提供に特化したロボット産業分野を指す。これらのロボットシステムは、従来人間作業員が担当していた反復的で労働集約的な作業を自動化することで、自動車製造工場における効率性・生産性・品質・安全性の向上を目的として設計されている。自動車ロボット市場は、自動車メーカーの特定のニーズと要件を満たすためにカスタマイズされた、幅広いロボット応用技術とテクノロジーを包含している。

世界的に、COVID-19はパンデミックによるロックダウンの最初の2か月間に生産が完全に停止したため、自動車メーカーに大幅な収益損失をもたらしました。2020年第3四半期には複数の国で制限が解除されたものの、生産能力の制約により生産量は大幅に減少しました。これらの要因により、製造工場の高レベルな自動化に向けた支出は一時的に減少しています。しかしながら、自動車分野におけるロボティクスは、メーカーに生産の近代化とデジタル化を強く促す要因となっている。

無料サンプルをダウンロード このレポートについて詳しく知るために。

日本の自動車用ロボティクス市場インサイト

生産効率の最大化が求められる日本の自動車産業では、自動車用ロボティクスの重要性が高まっています。組立、塗装、検査など、多くの工程で精度と効率を向上させるロボット技術が導入され、スマートファクトリー化が進展しています。自動化と柔軟性の両立が求められる中、ロボティクスは製造競争力を支える主要技術となっています。

自動車ロボティクス市場の動向

製造業中小企業におけるロボット導入の急増が成長に好影響を与える見込み

Bigwave RoboticsのCEO、ミンキョ・キム氏によれば、ロボットは従来、製造業において主に中堅・大企業によって使用されてきた。しかし、ロボットソリューションのコスト競争力とユーザーフレンドリーさが向上するにつれ、中小企業(SME)における導入が増加している。

例えば、国際ロボット連盟(IFR)によれば、韓国の半導体装置メーカーが77台の国内製協働ロボットを導入した結果、生産性が50%向上した。従来、この規模のロボット導入は大手企業のみが手頃な価格で行えた。したがって、アクセシビリティの向上は自動車産業におけるロボット技術のより広範な普及につながる可能性がある。これらの要因は市場の成長に好影響を与えるだろう。

無料サンプルをダウンロード このレポートについて詳しく知るために。

自動車用ロボティクス市場の成長要因

自動車製造の品質向上による市場成長の促進

自動車工場のロボットは部品間のばらつきを低減します。注意散漫になったり疲れたりすることがないため、各サイクルは高い再現性で常に同一の方法で実行されます。部品を損傷させるような取り扱い方や落下も発生しません。これにより人的ミスによる廃棄物が排除され、自動車組立工程のばらつきも減少します。ビジョンシステムを搭載した自動車用ロボットは、投入される材料のばらつきに合わせてプログラムされた経路を適応させることさえ可能です。これによりミスが減少し、顧客満足度が向上し、保証コストが低減されます。したがって、自動車製造における品質向上は市場の成長を牽引するでしょう。

労働者保護が市場成長を促進する

自動車製造では、多くの作業が本質的に危険を伴います。例えば鋳造工程では、溶融金属を注ぐ際に明らかな危険が存在します。また、ねじり動作、持ち上げ、反復動作による筋骨格系障害を引き起こす作業もあります。ロボットの活用によりこれらのリスクを低減可能です。車両組立工程では、ロボットが塗装・溶接・プレス加工時の煙、騒音、溶接火花への労働者曝露を防ぎます。自動車ロボットは、労働者を危険な環境や汚れた作業から隔離することで、負傷補償請求や事故を大幅に削減する。したがって、これらの要因が自動車ロボット市場の成長を牽引するだろう。

抑制要因

統合コストの高さが成長を抑制

マサチューセッツ工科大学(MIT)は「産業用ロボットの現状」と題する研究を発表した。報告書によれば、ロボットハードウェアのコストは過去数年間で低下したものの、製造ラインにおける統合コスト全体に占める割合はごく一部に留まる。研究に参加した著名なロボット統合業者によれば、ロボット自体は安価になったが、統合コストは依然として高い。さらに、製造ラインにわずかな変更が生じた場合でも、ロボット作業セルはインテグレーターによる再設計と再調整が必要となる。

複数の企業が、導入拡大の障壁として高い統合コストを挙げている。生産ロットの小さい中小企業にとって高コストは障壁となり、15~20年前のインフラに新ロボット技術を統合しようとする試みは大企業にも負担となる。したがって、これらの要因が市場の成長を抑制するだろう。

自動車用ロボット市場のセグメント分析

タイプ別分析

操作の容易さから関節式セグメントが最大のシェアを占める見込み

タイプ別では、市場は関節式、直交座標式、円筒式、スカラ、その他に区分される。

関節式セグメントが市場で最大のシェアを占めた。関節式ロボットは汎用性が高く、ディスペンシング、積載・荷卸し、包装、溶接など様々な用途に使用できる。したがって、これらの要因が予測期間中のセグメント成長を促進するだろう。

スカラセグメントは市場で大幅な成長が見込まれる。広い可動範囲による高い柔軟性、より精密な制御、コンパクトな設置面積といった要因がスカラロボットの採用拡大に寄与している。

デカルトセグメントは、重いペイロードの操作能力と、高い再現性と高速動作によるサイクルタイム短縮により、市場で着実な成長が見込まれる。

円筒形セグメントも、その使いやすさ、直交ロボットと比較した低い設置スペース要件、組立作業での高い使用頻度により、市場で良好な成長を示すと予想される。

用途別分析

このレポートがどのようにビジネスの効率化に役立つかを知るには、 アナリストに相談

生産効率の大幅な向上を背景に、2023年は溶接セグメントが市場を牽引

用途別では、溶接、塗装、マテリアルハンドリング、組立/分解、その他に市場が区分される。

溶接セグメントは2020年に市場で最大のシェアを占めました。生産ラインにおける安全性と効率性の向上、多素材車両生産の速度向上といった要因が、溶接ロボットの採用増加に寄与しています。

マテリアルハンドリングセグメントは市場で著しい成長が見込まれます。マテリアルハンドリングには、積載・荷卸し、梱包、パレタイジングなどの機能が含まれます。ロボットを用いたマテリアルハンドリングでは、手作業に伴う注文梱包ミス、ピッキング速度低下によるコンベア停止、長時間アイドル状態など、複数のエラーが排除されます。したがって、これらの要因が本セグメントの成長を促進するでしょう。

さらに、塗装セグメントも、操作速度の向上、軽量化、統合容易化を実現した継続的な技術進歩により、市場で着実な成長が見込まれています。

地域別動向

Asia Pacific Automotive Robotics Market Size, 2025 (USD Billion)

この市場の地域分析についての詳細情報を取得するには、 無料サンプルをダウンロード

アジア太平洋地域は2023年に39億3000万米ドルで最大の自動車用ロボット市場シェアを占めた。中国における労働人口の高齢化や人件費上昇といった要因が、自動車産業におけるロボット導入拡大に寄与している。

北米は予測期間中に著しい成長を示すと予想される。米国労働省の求人・離職率統計によると、2023年1月時点で製造業者の約80%が40万件以上の求人を埋めるのに苦労していた。しかし、自動車用ロボットソリューションの進歩により、製造業者は現在この不足を徐々に解消しつつある。

フォード、テスラ、ゼネラルモーターズなど米国の主要自動車メーカーは、自動車用ロボット技術に多額の投資を行っている。これは労働者の生産性を向上させるだけでなく、従業員により高賃金で高度な技能を要する仕事を提供している。例えば、国際ロボット連盟(IFR)によれば、米国では従業員1万人当たりのロボット設置台数が2023年に1,287台と過去最高を記録した。こうした要因が同地域の市場成長を牽引するだろう。

欧州市場も大幅な成長が見込まれる。パンデミック後のサプライチェーン再編において、自動車製造バリューチェーン全体での国内生産強化が焦点となっており、これが同地域の自動車用ロボット需要を牽引するだろう。

自動車用ロボット市場における主要企業一覧

主要自動車メーカーとの戦略的提携により、KUKA AGの市場における主導的地位を強化

幅広い製品ポートフォリオと主要OEMとの長年にわたる提携関係により、KUKA AGは市場シェアの拡大を実現している。例えば2023年8月、同社はロボット教育向け2システムの導入計画を発表。産業オートメーションプロバイダーとして、パートナー企業との金属加工技術や積層造形ソリューションの展示も予定している。主催者SMEによれば、FABTECHは北米最大の金属成形・加工・溶接・仕上げイベントである。

主要企業プロファイル一覧:

- ABB Ltd. (スイス・チューリッヒ)

- KUKA AG (ドイツ・アウクスブルク)

- ファナック株式会社(山梨県、日本)

- 安川電機株式会社(福岡、日本)

- 川崎重工業(東京、日本)

- デンソーウェーブ株式会社(愛知県)

- Comau SPA(イタリア、グルリアスコ)

- ナチ・フジコシ株式会社(東京都)

- ロックウェル・オートメーション社(米国ウィスコンシン州)

- セイコーエプソン株式会社(長野県)

主要産業動向:

- 2023年8月、KUKA AGはロボット教育向け2システムを導入する計画を発表した。また、この産業オートメーションプロバイダーは、パートナー企業とともに金属加工技術や積層造形製品も展示する予定です。主催者 SME によると、FABTECH は北米最大の金属成形、加工、溶接、仕上げの展示会です。KUKA は、9 月 11 日から 14 日まで、シカゴのマコーミックプレイスにあるブース B27051 で製品のデモンストレーションを行います。

- 2023年12月、ABB は、次世代電気自動車の製造を支援するため、1,300 台の産業用ロボットを供給する契約をボルボ・カーズと締結しました。ボルボは、ABB の新しい IRB 6710、6720、6730 産業用ロボットを、スポット溶接、リベット打ち、ディスペンシング、フロードリルなど、さまざまな作業に使用します。

- 2023年9月、ABBはミシガン州デトロイトのハンティントン・プレイス・コンベンションセンターで開催される「Automate 2023」(5月22日~25日、ブース番号5623)において、変動する市場効率性要求に生産を適応させる次世代ロボティクス技術を展示すると発表した。同社は、産業用ロボット、協働ロボット、自律移動ロボット(AMR)、機械自動化ソリューションからなる自動化業界で最も包括的かつ統合されたポートフォリオの利点を、あらゆる技術的複雑さのレベルにある企業に提供します。

- 2023年5月、ABBロボティクスは、製造企業が変動する市場需要に効率的に生産を適応させることを可能にする次世代ロボティクスを「Automate 2023」で展示すると発表した。同社は5月22日から25日まで、デトロイトのハンティントン・プレイス・コンベンションセンター内ブース5623に出展する。

- 2023年3月、ABBは米国におけるロボティクス工場の拡張を発表しました。2,000万米ドルの投資により、既存のオーバーンヒルズ工場の生産能力が拡大され、ABBの米国におけるリーダーシップが強化されます。新設される高度に自動化された拡張施設は、ミシガン州に新たな雇用を創出する。最新鋭の自動化・先進製造プロセスを導入した拡張施設は2023年11月に稼働開始予定。

レポート概要

本市場調査レポートは業界の詳細な分析を網羅し、主要企業、製品タイプ、主要用途などの重要要素に焦点を当てています。さらに市場動向に関する洞察を提供し、業界の主要な進展を明らかにします。前述の要素に加え、近年における成長に寄与した複数の要因について深い市場分析を提示します。

An Infographic Representation of 自動車ロボット市場

View Full Infographic

View Full Infographicさまざまなセグメントについての情報を取得するには、 お問い合わせをお寄せください

レポートの範囲とセグメンテーション

|

属性 |

詳細 |

|

調査期間 |

2021-2034 |

|

基準年 |

2025 |

|

予測期間 |

2026-2034 |

|

過去期間 |

2021-2024 |

|

成長率 |

2026年から2034年までのCAGRは13.26% |

|

単位 |

価値(10億米ドル) |

|

セグメンテーション |

タイプ別

|

|

用途別

|

|

|

地域別

|

よくある質問

フォーチュン・ビジネス・インサイトによると、世界の市場規模は2025年に112億1000万米ドルであり、2034年までに343億1000万米ドルに達すると予測されている。

2025年、アジア太平洋地域の市場規模は50億4000万米ドルであった。

予測期間(2026-2034年)において、市場は13.26%の成長率を示す見込みです。

溶接セグメントは、予測期間中にこの市場をリードすると予想されます。

労働者の保護や製造品質の向上などの自動車ロボット工学の利点は、市場の成長を促進する重要な要因です。

Kuka AG、Fanuc Corporation、およびAbb Ltd.は、世界市場の主要なプレーヤーです。

アジア太平洋地域は、2025年に市場で最大のシェアを獲得しました。

従来の製造方法を自動化することを目的とする発展途上国における業界4.0の原則の実装の増加は、予測期間中に自動車ロボット工学の採用を促進することが期待されています。

専門家にお問い合わせください 専門家に相談する

- 2021-2034

- 2025

- 2021-2024

- 200

30~60時間の無料カスタマイズ

地域と国のカバレッジを拡大、 セグメント分析、 企業プロフィール、 競合ベンチマーキング、 およびエンドユーザーインサイト。