自動車サブフレーム市場規模、シェアおよび業界分析、サブフレーム位置別(フロントサブフレームおよびリアサブフレーム)、車両タイプ別(ハッチバック/セダン、SUV、小型車両、および大型車両)、材料タイプ別(スチールサブフレーム、アルミニウムサブフレーム、その他)、推進力別(ICE、HEV、およびEV)、駆動タイプ別(前輪駆動、後輪駆動、および全輪駆動)、地域別2026 年から 2034 年までの予測。

主要市場インサイト

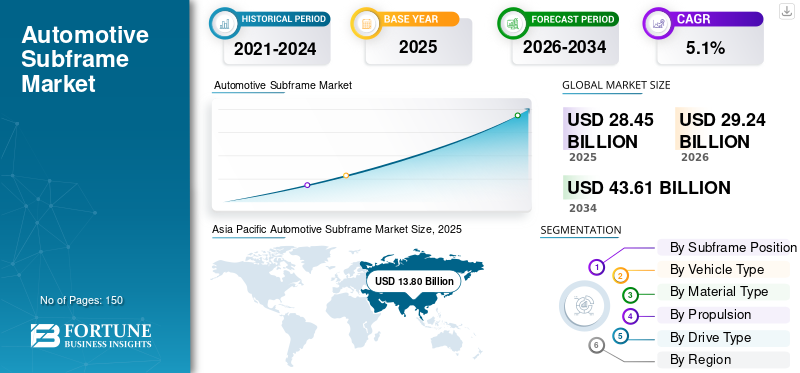

世界の自動車用サブフレーム市場規模は、2025年に284億5,000万米ドルと評価されています。市場は2026年の292億4,000万米ドルから2034年までに436億1,000万米ドルに成長すると予測されており、予測期間中に5.1%のCAGRを示します。アジア太平洋地域は、2025 年に 48.50% の市場シェアを獲得し、世界の自動車サブフレーム市場を支配します。

自動車サブフレーム市場とは、乗用車および商用車に使用される構造サブフレーム アセンブリの開発、製造、供給に従事する世界的な産業を指します。サブフレームは、車体またはユニボディ構造に取り付けられる耐荷重コンポーネントであり、エンジン、トランスミッション、サスペンション、ステアリング アセンブリなどの重要なシステムをサポートするように設計されています。これらのコンポーネントは、構造の剛性を高め、振動と騒音を軽減し、モジュール式車両アーキテクチャの開発を促進する上で重要な役割を果たします。この市場は主に相手先ブランド製品製造業者 (OEM) にサービスを提供していますが、アフターマーケットからの参加は限られており、乗用車、軽自動車を含む複数の車両カテゴリーにまたがっています。商用車、電気自動車では、軽量化とパッケージング効率を目的としてサブフレーム設計の最適化が進んでいます。

この市場の特徴は、金属成形、溶接、鋳造、軽量材料の統合において強力な能力を備えた確立されたティア 1 自動車サプライヤーの存在です。 Magna International Inc.、BENTELER International AG、Gestamp Automoción S.A. などの主要企業は、長期 OEM 契約、プラットフォーム レベルの供給契約、サブフレーム設計を車両のアーキテクチャや規制要件に合わせた共同開発モデルに重点を置いています。

無料サンプルをダウンロード このレポートについて詳しく知るために。

自動車用サブフレーム市場動向

軽量でマルチマテリアルのサブフレームアーキテクチャへの移行が市場のトレンドとして浮上

自動車サブフレーム市場では、軽量かつマルチマテリアルのサブフレーム アーキテクチャへの移行が顕著になってきています。世界的な厳しい排ガス規制と燃費規制の中で、自動車 OEM は軽量化と燃費目標をますます優先するようになっており、アルミニウム、高張力鋼、ハイブリッド材料のサブフレームの採用が広がっています。これらの先進的な材料戦略は、車両のパフォーマンスと安全性を向上させると同時に、複数の車両モデルや電気自動車を含むパワートレイン タイプ間で共有できるモジュール式プラットフォーム設計もサポートします。環境や規制の圧力が強まる中、サブフレームのサプライヤーは、車両アーキテクチャの進化する要件を満たし、競争力のある差別化を達成するために、材料の革新と統合を加速しています。このような発展が市場の成長を促進します。

無料サンプルをダウンロード このレポートについて詳しく知るために。

市場ダイナミクス

市場の推進力

電気自動車生産の成長とプラットフォームの多様化が市場の成長を加速

世界中の電気自動車(EV)生産の急速な成長が、市場を牽引する重要な要因となっています。従来の内燃機関車両とは異なり、電気自動車では、バッテリー パック、電気ドライブトレイン、および強化されたアンダーボディ保護に対応するために車両アーキテクチャを再設計する必要があります。この変化により、安全性、剛性、遮音性を確保しながらより高い荷重をサポートできる、構造的に最適化された軽量のサブフレームに対する需要が高まっています。さらに、OEM は柔軟でモジュール式の製品を採用することが増えています。電気自動車複数の車両モデルやボディ スタイル間で共有できるプラットフォームにより、重要な構造モジュールとしてのサブフレームの役割がさらに強化されます。自動車メーカーがEVポートフォリオを拡大するにつれて、さまざまなプラットフォーム構成に合わせた高度なサブフレーム設計のニーズが高まり続け、自動車サブフレーム市場の成長を推進しています。

- たとえば、2025年8月、フォード・モーター・カンパニーはケンタッキー州ルイビルのイベントで、手頃な価格の中型電気ピックアップを含む将来のEVモデルを支えることを目的とした新しいユニバーサル電気自動車プラットフォームを発表した。この発表は、サブフレームの需要を促進する専用EVアーキテクチャへの同社の広範な移行を浮き彫りにしている。

市場の制約

鉄鋼とアルミニウムの原材料価格の変動が市場の成長を制限する可能性がある

鉄鋼およびアルミニウムの原材料価格の変動は、これらの材料が生産コスト全体の大きな割合を占めるため、市場の主要な抑制要因となっています。サブフレームは、構造、安全性、軽量化の要件を満たすために主に高張力鋼とアルミニウムを使用して製造されているため、サプライヤーは商品価格の変動に大きくさらされます。原材料コストの突然の上昇は、特に固定価格構造の長期 OEM 契約の下では、サプライヤーの利益を圧縮する可能性があります。さらに、価格の不安定により、OEM と Tier 1 サプライヤーの両方にとって、コスト予測、調達計画、契約交渉が複雑になります。この不安定さは、メーカーが軽量素材の採用やプロセス革新に継続的に投資する能力も制限し、その結果、車両プラットフォーム全体にわたる市場の拡大とコスト競争力が抑制されます。

市場機会

市場成長の機会をもたらす成形、溶接、鋳造プロセスの技術進歩

成形、溶接、鋳造プロセスにおける技術の進歩により、構造コンポーネントのより効率的、正確、軽量な生産が可能になり、市場に大きな成長の機会が生まれています。一体型ダイカストなどのイノベーションにより、メーカーは大型で複雑なサブフレームを少数の部品で製造できるため、厳しい性能要件を満たしながら、組み立て手順が削減され、構造の完全性が向上し、製造コストが削減されます。同時に、レーザー溶接や摩擦攪拌溶接などの高度な溶接技術の採用により、接合強度が向上し、サブフレームアセンブリに高強度かつ軽量の材料が使用されるようになり、車両の性能と安全性が向上します。この発展は、予測期間中の市場の成長を促進します。

市場の課題

進化する衝突、安全、NVH 規制への準拠は市場の主要な課題です

進化する衝突、安全、騒音、振動、ハーシュネス (NVH) 規制への準拠は、市場にとって大きな課題となっています。サブフレームは、衝撃荷重、エネルギー吸収、振動絶縁を管理する上で重要な構造的役割を果たしており、主要な自動車市場全体でますます厳格化する規制基準の対象となっています。世界的な安全基準が厳しくなり続ける中、サプライヤーは、軽量化目標を損なうことなくコンプライアンスを確保するために、高度なシミュレーション、テスト、材料の最適化に多額の投資をする必要があります。さらに、地域の規制枠組みが異なるため、OEM と Tier 1 サプライヤーにとって設計の複雑さと開発スケジュールが増大します。こうした規制上の圧力により、開発コストが上昇し、検証サイクルが長期化するため、新しい車両プラットフォームのコスト効率と市場投入までの時間に課題が生じています。

セグメンテーション分析

サブフレーム位置による

構造の重要性、衝突安全性、NVH 制御、軽量 EV との互換性により、フロント サブフレーム セグメントが優勢

サブフレームの位置に基づいて、市場はフロント サブフレームとリア サブフレームに分類されます。

フロントサブフレームセグメントは、エンジン、サスペンション、ステアリングアセンブリ、電気ドライブトレインモジュールなどの主要な車両システムをサポートする基本的な構造的役割により、市場で最大のシェアを占めると予想されています。フロント サブフレームは荷重分散、衝突エネルギー管理、NVH パフォーマンスにとって重要であり、あらゆる用途に不可欠なものとなっています。乗用車、SUV、EVも同様です。さらに、軽量でマルチマテリアルのアーキテクチャ、特にアルミニウムとハイブリッド複合材を利用するアーキテクチャへの業界の継続的な傾向により、OEM が燃料効率の向上、排出ガスの削減、ドライビングダイナミクスの改善を求める中、フロント サブフレーム セグメントの優位性がさらに高まっています。これらの軽量フロントサブフレームは、電気自動車のバッテリー持続時間と安全性能も向上させ、市場での優位性をさらに強化します。

フロントサブフレームセグメントは、予測期間中に5.4%のCAGRで成長すると予想されます。

車種別

SUVセグメントの成長を促進するSUVへの嗜好の高まり

車両タイプに基づいて、市場はハッチバック/セダン、SUV、小型車、大型車に分類されます。

先進国と新興国の両方でスポーツ用多目的車への消費者の嗜好が世界的に大きく変化しているため、SUVセグメントが市場を支配すると予想されています。 SUV は、ハッチバックやセダンと比較して、より高い車両重量、高い地上高、より大型のサスペンション システム、強化された衝突安全要件をサポートするために、堅牢で強化されたサブフレーム構造を必要とします。さらに、電動SUVの普及の拡大により、乗り心地とNVH性能を維持しながらバッテリーパックを収容するために構造的に最適化されたフロントとリアのサブフレームが必要となるため、需要がさらに高まっています。また、OEM は複数のモデルにわたって SUV プラットフォームの標準化を進めており、これによりサブフレーム アセンブリの需要が増大し、このセグメントの市場での支配的な地位が強化されています。

- たとえば、2025年7月、テスラは2025年7月15日に待望のインドデビューを予定しており、モデルY電気SUVを発売する予定であると発表した。モデルYはテスラのインド初の製品となり、完成品ユニット(CBU)として販売され、おそらく上海にある同社のギガファクトリーから輸入されるだろう。テスラは発売に備えて、主に中国と米国から調達した100万ドル近く相当の車両、スーパーチャージャー、付属品をインドに持ち込んだ。輸入品には人気のSUVモデルYが6台含まれている。

このレポートがどのようにビジネスの効率化に役立つかを知るには、 アナリストに相談

SUVセグメントは、予測期間中に5.8%のCAGRで成長すると予想されています。

材料の種類別

スチール製サブフレームの優れたコストパフォーマンスバランスでセグメント成長を推進

材料の種類に基づいて、市場はスチールサブフレーム、アルミニウムサブフレームなどに分類されます。

スチールサブフレームセグメントは、主にその有利なコストパフォーマンスのバランス、高強度、および幅広い車種で実証済みの耐久性により、自動車サブフレーム市場で支配的なシェアを保持すると予想されています。スチール製サブフレーム、特に高強度および先進的な高張力鋼 (HSS/AHSS) を使用して製造されたサブフレームは、優れた耐荷重能力、衝突エネルギー吸収性、耐疲労性を備えており、大衆市場の乗用車に非常に適しています。SUV、および商用車。さらに、スチール製サブフレームは、確立された製造プロセス、アルミニウムに比べて原材料コストが低い、リサイクル性が高いというメリットがあり、これらが総合的に大規模な OEM 採用を支えています。

アルミニウムサブフレームセグメントは、予測期間中に 5.7% の CAGR で成長すると予想されます。

推進力による

車両生産量の多さとプラットフォームのアップグレードが支えるICEセグメントの優位性

市場は推進力に基づいてICE、EV、HEVに分類されます。

主要な自動車市場全体で内燃機関車の生産量が引き続き高いため、ICEセグメントが市場を支配すると予想されています。電動化への移行が加速しているにもかかわらず、ICE車両は、特に新興経済国やコスト重視のセグメントにおいて、依然として世界の車両生産に主に貢献している。 ICE ベースのアーキテクチャには、エンジン、トランスミッション、排気システム、サスペンション アセンブリをサポートする堅牢なフロント サブフレームが必要であり、鉄鋼を大量に使用し、コストを最適化したサブフレーム設計に対する一貫した需要が高まっています。さらに、OEM 各社は、厳格化する排出ガス規制や燃費規制に対応するために ICE プラットフォームのアップグレードに投資を続けており、既存の ICE 車両ポートフォリオ内で再設計された軽量サブフレーム ソリューションの必要性が維持されています。

HEV セグメントは、予測期間中に 6.7% の CAGR で成長すると予想されます。

ドライブの種類別

前輪駆動プラットフォームの普及によりセグメント別の成長を推進

駆動タイプに基づいて、市場は前輪駆動 (FWD)、後輪駆動 (RWD)、および全輪駆動 (AWD) に分類されます。

前輪駆動 (FWD) セグメントは、量販用乗用車、コンパクト SUV、クロスオーバー車に広く採用されているため、市場を支配すると予想されています。 FWD アーキテクチャは、コンパクトなレイアウト内でエンジン、トランスアクスル、ステアリング システム、フロント サスペンションをサポートするために、統合されたフロント サブフレーム アセンブリに大きく依存しています。この構成には、製造コストの削減、燃料効率の向上、車両重量の軽減、室内空間の利用効率の向上などの利点があり、大量生産の車両プラットフォームにとって非常に魅力的です。さらに、ほとんどのエントリーレベルおよびミッドセグメントの電気自動車は引き続き FWD レイアウトを採用しており、FWD アーキテクチャに最適化されたフロント サブフレームに対する需要がさらに高まっています。新興市場および都市モビリティ分野における FWD プラットフォームの優位性により、この分野の主導的地位は引き続き強化されています。

全輪駆動 (AWD) セグメントは、予測期間中に 5.5% の CAGR で成長すると予想されます。

自動車用サブフレーム市場の地域別展望

地理的に、市場はヨーロッパ、北米、アジア太平洋、その他の地域に分類されます。

アジア太平洋地域

Asia Pacific Automotive Subframe Market Size, 2025 (USD Billion)

この市場の地域分析についての詳細情報を取得するには、 無料サンプルをダウンロード

アジア太平洋地域は、中国、日本、インド、韓国などの国々での高い自動車製造生産量に牽引され、生産量の点で市場を支配しています。この地域は、乗用車、コンパクト SUV、コスト効率の高い車両に対する強い需要の恩恵を受けており、これが鋼製サブフレームの大規模採用を支えています。急速な都市化、可処分所得の増加、特に中国におけるEV生産の拡大により、市場の成長はさらに加速しています。さらに、大規模なサプライヤーベースの存在、コスト効率の高い製造能力、グローバル OEM プラットフォームのローカライゼーションの増加により、アジア太平洋地域は市場にとって重要な成長エンジンとなっています。

北米

北米は、自動車サブフレームの成熟した技術主導の市場を代表しており、米国などの主要国で特にSUV、ピックアップトラック、電気自動車などの好調な車両生産量に支えられています。この地域のOEM各社は、構造的安全性、衝突性能、NVH準拠を重視しており、これが堅牢なフロントおよびリアサブフレームシステムの需要を高めています。この地域では、燃費と排出基準を満たすために、軽量素材と高度な製造プロセスの採用が増えています。この発展が地域の成長を促進します。

ヨーロッパ

欧州は自動車サブフレームの主要市場であり、厳しい排出規制、高度な安全基準、軽量車両アーキテクチャの強力な採用によって推進されています。この地域の OEM は、車両の重量を軽減し、燃料効率を向上させるために、アルミニウムとマルチマテリアルのサブフレームにますます注力しています。高級車や電気自動車の高い普及により、優れた構造性能と NVH 性能を備えた高度なサブフレーム設計の需要がさらに高まっています。さらに、欧州は持続可能性、リサイクル可能性、モジュール式車両プラットフォームを重視しているため、サブフレームの材料と製造プロセスにおける継続的な革新が促進され、世界市場におけるこの地域の戦略的重要性が強化されています。

世界のその他の地域

ラテンアメリカ、中東、アフリカからなる世界のその他の地域は、自動車サブフレームの新興市場を代表しています。この地域の成長は主に、自動車生産の段階的な拡大、SUVの採用の増加、および現地の製造施設を設立するための世界的なOEMによる投資の増加によって支えられています。

競争環境

大手レンタルプロバイダー、機器メーカー、フリートテクノロジーインテグレーターが市場での競争力を強化

世界の自動車サブフレーム市場は、強力なエンジニアリング、製造、および OEM 統合能力を備えた確立された Tier 1 自動車サプライヤーが主導する半統合的な競争構造を示しています。 Magna International Inc.、Gestamp Automoción、Benteler International、ZF Friedrichshafen AG、Hyundai Mobis などの主要企業は、世界的な OEM との長年にわたる関係と、プラットフォーム固有のフロントおよびリア サブフレーム アセンブリを大規模に提供できる能力により、市場で重要な地位を占めています。これらの企業は、共同開発モデル、モジュール式サブフレーム アーキテクチャ、および進化する車両プラットフォームに合わせた高度な材料統合に重点を置いています。氷そして電気自動車。軽量素材、自動化、地域の製造拠点への戦略的投資は、引き続き競争力を維持する上で中心となります。

市場で活動している他の注目すべきプレーヤーには、CIE Automotive、アイシンコーポレーション、Martinrea International、Tower International (Autokiniton Group の一部)、および JBM Auto が含まれます。これらの企業は、市場での存在感を強化し、予測期間中に次世代自動車アーキテクチャをサポートするために、生産能力の拡大、現地生産、プロセス革新を優先すると予想されます。

プロファイルされた主要な自動車用サブフレーム会社のリスト

- 株式会社マグナインターナショナル(カナダ)

- ベンテラー インターナショナル AG(オーストリア)

- ゲスタンプ オートモシオン S.A. (スペイン)

- ヒュンダイモービス(韓国)

- Martinrea International Inc.(カナダ)

- アルダイン(私たち。)

- ZF フリードリヒスハーフェン AG (ドイツ)

- CIEオートモーティブS.A.(スペイン)

- ヨロズコーポレーション(日本)

- JBMグループ(インド)

- リナマー株式会社(カナダ)

- ネマック、S.A.B. de C.V.(メキシコ)

- KSM Castings Group GmbH (ドイツ)

主要な産業の発展

- 2025 年 12 月には、サムスンは、ZF フリードリヒスハーフェンの ADAS 部門の買収計画を発表しました。これは、シャーシおよび構造技術エコシステム内の投資の優先順位とサプライヤーの能力を再構築する可能性のある動きです。

- 2025 年 5 月には、三菱ロジスネクスト株式会社は、電化車両の需要の高まりに合わせて、電動フォークリフトとカウンターバランストラックの生産を拡大するため、ヒューストンのキャンパスに73,500平方フィートの電化製造施設を開設しました。。

- 2025年4月に、コスママグナが大型ダイキャスト製フロントサブフレームの生産を開始。 Cosma のミシガン州施設は、4,400 トンのダイカスト プレスを使用して大型フロント サブフレームの生産を開始し、大量のシャーシ生産における大幅な軽量化とコスト効率を可能にしました。

- 2025 年 2 月には、Sarginsons Industries は、当初 2022 年の重量に合わせて最適化されていた自動車サブフレームの設計を発表しましたが、現在は 28kg から 15kg に軽量化されています。この設計は、現在開発中の新しい AI 駆動ソフトウェアを使用して策定されたもので、サーギンソンズがパートナーと協力して主導しているパフォーマンス統合車両最適化技術 (PIVOT) プロジェクトの初期結果を表しています。このプロジェクトは、Advanced Propulsion Center と Innovate UK からの 600 万ポンド (750 万米ドル) の補助金によって実現しました。

- 2025年1月, GestampはBharat Mobility Global Expoで自動車部品の新たなベンチマークを設定しました。ゲスタンプは、内燃機関、ハイブリッド、プラグインハイブリッド、純粋な電気自動車など、複数のパワートレインが共存する新しいモビリティ時代に向けたソリューションの開発を主導しています。

- 2025年1月、レーザーツールは、VW T7用のサブフレームアライメントピンを発売しました。 Laser Tools は、フォルクスワーゲン T7 トランスポーター車両のフロント サブフレームを正確に再調整するように設計された新しいサブフレーム アライメント ピン (部品番号 8911) を導入し、サービス精度を向上させました。

レポートの範囲

カスタマイズのご要望 広範な市場洞察を得るため。

レポートの範囲とセグメント化

|

属性 |

詳細 |

|

学習期間 |

2021~2034年 |

|

基準年 |

2025年 |

|

推定年 |

2026年 |

|

予測期間 |

2026~2034年 |

|

歴史的時代 |

2021-2024 |

|

成長率 |

2025 ~ 2034 年の CAGR は 5.1% |

|

ユニット |

価値 (10億米ドル) |

|

セグメンテーション |

サブフレーム位置別、車両タイプ別、材料タイプ別、推進力別、駆動タイプ別、および地域別 |

|

サブフレーム位置による |

· フロントサブフレーム · リアサブフレーム |

|

による 車両の種類 |

· ハッチバック/セダン · SUV · 小型車両 · 大型車両 |

|

による 材質の種類 |

· スチールサブフレーム · アルミニウムサブフレーム · その他 |

|

による 推進 |

・ 氷 · EV · HEV |

|

による ドライブの種類 |

· 前輪駆動 · 後輪駆動 · 全輪駆動 |

|

地理別 |

· 北米 (サブフレーム位置別、車両タイプ別、材料タイプ別、推進力別、駆動タイプ別、および国別) o 米国 (車両タイプ別) o カナダ (車両タイプ別) o メキシコ (車両タイプ別) · ヨーロッパ (サブフレーム位置別、車両タイプ別、材料タイプ別、推進力別、駆動タイプ別、および国別) o ドイツ (車両タイプ別) o イギリス (車両タイプ別) o フランス (車両タイプ別) o ヨーロッパのその他の地域 (車両タイプ別) · アジア太平洋 (サブフレーム位置別、車両タイプ別、材料タイプ別、推進力別、駆動タイプ別、および国別) o 中国 (車両タイプ別) o 日本 (車両タイプ別) o インド (車両タイプ別) o アジア太平洋地域のその他の地域 (車両タイプ別) · その他の世界 (サブフレーム位置別、車両タイプ別、材料タイプ別、推進力別、駆動タイプ別、および国別) |

よくある質問

Fortune Business Insights によると、2025 年の世界市場価値は 284 億 5,000 万米ドルで、2034 年までに 436 億 1,000 万米ドルに達すると予測されています。

2025 年のアジア太平洋地域の市場価値は 138 億米ドルでした。

市場は2026年から2034年の予測期間中に5.1%のCAGRを示すと予想されています

車種別ではSUVセグメントが市場をリードした。

電気自動車生産の成長とプラットフォームの多様化が市場を牽引する重要な要因です。

2025 年にはアジア太平洋地域が最大のシェアを獲得して市場を支配しました。

専門家にお問い合わせください 専門家に相談する

- 2021-2034

- 2025

- 2021-2024

- 150

30~60時間の無料カスタマイズ

地域と国のカバレッジを拡大、 セグメント分析、 企業プロフィール、 競合ベンチマーキング、 およびエンドユーザーインサイト。