自動車用モーター市場規模、シェアおよび業界分析、用途別(トラクションモーター、電動パワーステアリングモーター、スターターモーター、熱管理モーター、ボディ&コンフォートモーターなど)、車両タイプ別(乗用車、小型商用車、大型商用車)、推進力別(ICEおよび電気)、電圧別(低電圧および高電圧)、販売チャネル別(OEMおよびアフターマーケット)および地域予測、 2026~2034年

主要市場インサイト

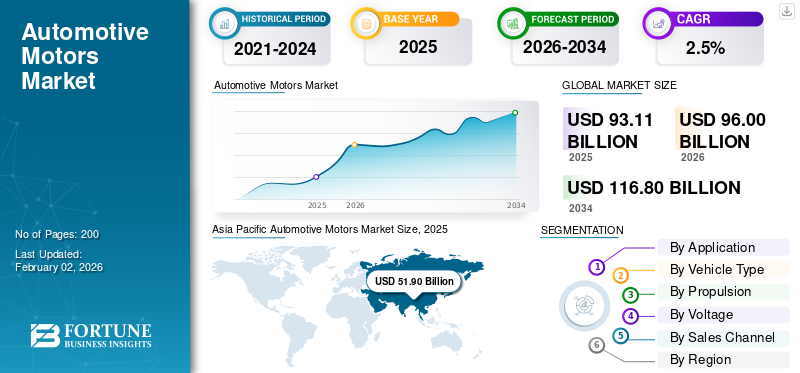

世界の自動車用モーター市場規模は、2025 年に 931 億 1,000 万米ドルと評価されています。市場は 2026 年の 960 億米ドルから 2034 年までに 1,168 億米ドルに成長すると予測されており、予測期間中に 2.5% の CAGR を示します。

世界の自動車モーター市場には、現代の車両で快適性、安全性、パフォーマンス関連の機能をサポートするために使用される幅広い電気モーターが含まれています。これらのモーターは、パワー ウィンドウ、シート調整、HVAC ユニット、ワイパー、ブレーキ アシスト、電子安定性制御などの重要なシステムを作動させます。自動車の機能がより豊富になり、技術的に進歩するにつれて、自動車モーターの市場は、サポート部品産業から自動車の機能を実現する中核的な産業へと成長しました。

市場の成長は、特にパーソナルモビリティの需要が高まり続ける発展途上国において、車両生産と車両の増加に密接に関係しています。最近の車両では、快適機能や先進運転支援システム ADAS などの安全技術に対する需要の高まりにより、ユニットあたりのモーター数が増加しています。この傾向は、世界の自動車モーター市場規模の拡大に直接貢献します。

乗用車や小型商用車を含む乗用車は、その生産量が多く、室内の快適性と燃料効率への注目が高まっているため、引き続きモーター需要に主に貢献しています。同時に、電気自動車への需要の高まりによりモーター設計の優先順位が再構築され、ステッピングモーターやブラシレスモーターなどのコンパクトでエネルギー効率の高いソリューションの使用が奨励されています。予測期間中、継続的なイノベーションと効率的な車両に対する規制の圧力により、世界市場全体で安定した成長が維持されると予想されます。

ボッシュ、コンチネンタル、日本電産などの主要企業は、効率、耐久性、コンパクト性を向上させるための技術革新にますます注力しています。メーカーが投資しているのは、ブラシレスDCモーター、統合されたモーターコントローラー設計、軽量素材により、進化する車両アーキテクチャの要件に対応します。 OEM との戦略的パートナーシップとエネルギー効率の高いモーター ソリューションの継続的な研究開発により、サプライヤーは車両セグメント全体にわたる電動化と高度な機能統合のトレンドに対応することができます。

無料サンプルをダウンロード このレポートについて詳しく知るために。

自動車モーター市場の動向

スマートでエネルギー効率の高いモーター技術の導入が加速

自動車メーカーは、精度を向上させ、エネルギー消費を削減するために、ステッピング モーターなどのインテリジェント モーター ソリューションの採用を増やしています。この傾向は、システムの応答性を向上させながら、燃料効率に関する規制目標をサポートします。車両がソフトウェア デファインドになるにつれ、スマート モーターは車両タイプのプラットフォーム全体でパフォーマンスを最適化する上で重要な役割を果たします。

- たとえば、日本電産は 2023 年に、インテリジェント車両アプリケーション向けに設計されたエネルギー効率の高い自動車用モーターを導入しました。

無料サンプルをダウンロード このレポートについて詳しく知るために。

市場ダイナミクス

市場の推進力

快適性、安全性、自動化機能の統合が進み、自動車モーターの需要が加速

快適機能、電子安定性制御装置、先進運転支援システム ADAS の採用の増加により、自動車用モーターの需要が大幅に増加しています。新しい機能ごとに複数の電動コンポーネントが追加され、車両あたりのモーター容量が増加します。 OEM が安全性とユーザー エクスペリエンスで競争する中、世界の自動車モーター市場規模はすべての主要車種セグメントにわたって拡大し続けています。

- たとえば、2023 年にユーロ NCAP は、ADAS の導入拡大を強調し、ブレーキ、ステアリング、センシング システム用のモーター需要を間接的に増加させました。

市場の制約

原材料価格の変動がモーターメーカーの利益率を圧迫

自動車モーターは、銅、希土類磁石、電子部品に大きく依存しています。価格の変動と供給の制約はコスト構造に悪影響を及ぼし、収益性と価格の柔軟性を制限します。これらの課題は世界市場全体、特にコストに敏感な発展途上国で事業を展開しているサプライヤーにとって拡大しており、車両生産の堅調な伸びにもかかわらず生産能力の拡大が遅れています。

- たとえば、2024 年には世界的な銅価格の変動により、自動車部品サプライヤー全体のコスト圧力が高まりました。

市場機会

補助システムの電動化によりモーターサプライヤーに新たな成長の道が生まれる

T彼の需要が高まっている電気自動車これまで機械的に駆動されていた補助機能の電動化が加速しています。この変化により、HVAC、ステアリング、ブレーキ システムをサポートする低電圧モーターの機会が増加します。 OEM が効率的な車両向けにプラットフォームを再設計するにつれ、コンパクトでエネルギー効率の高いモーターを提供するサプライヤーは、予測期間中に大きな成長の可能性を獲得します。

- たとえば、ヒュンダイは 2024 年に、自社の EV ラインアップ全体で補助車両システムの電動化を強化することを強調しました。

市場の課題

複雑な統合要件により開発コストと検証コストが増加

モーターを車両エレクトロニクス、ソフトウェア、先進運転支援システム ADAS などの安全システムと統合すると、開発の複雑さが増大します。 OEM の検証サイクルは長くなり、カスタマイズ要件は市場によって異なります。これらの課題により、製品の発売が遅れ、サプライヤーのエンジニアリング リソースに負担がかかる可能性があります。

セグメンテーション分析

用途別

すべての車両におけるプレミアム機能への需要の高まりにより、ボディ&コンフォートモーターが優勢

アプリケーションに基づいて、市場はトラクションモーター、電動パワーステアリング モーター,スターターモーター、熱管理モーター、ボディ&コンフォートモーターなど。

ボディ システムと快適システムには、窓、座席、ミラー、HVAC をサポートする車両ごとに複数のモーターが必要です。消費者の期待の高まりと乗用車および小型商用車におけるプレミアム機能への需要の増加により、この分野が最大のアプリケーションセグメントとなっています。

- たとえば、2025 年 2 月にリア コーポレーションは、自社の ComfortMax シート システムとゼネラル モーターズ車の統合を発表し、高度なサーマル/電動シート技術により乗客の快適性と利便性を向上させました。

トラクションモーター部門は、予測期間中に 4.5% の CAGR で成長すると予想されます。

車種別

このレポートがどのようにビジネスの効率化に役立つかを知るには、 アナリストに相談

車種に基づいて、市場は乗用車、小型商用車、大型商用車。

乗用車は、車両生産量の多さ、機能密度の増大、発展途上国での車両販売の好調により、自動車用モーター市場シェアを独占しています。快適性、安全性、効率のアップグレードにより、ユニットあたりのモーター数は増加し続けています。

- たとえば、2025年11月に上海汽車のIMモーターズは新型IM L6セダンを世界的に発売し、先進的な快適性と適応制御機能を備えた乗用車のラインナップを拡大した。

乗用車セグメントは、予測期間中に 2.8% の CAGR で成長すると予想されます。

推進力による

コスト重視の市場での広大な設置ベースと継続的な生産により、ICE車両セグメントがリード

推進力に基づいて、市場は ICE と電動に分類されます。

ICE 車両は、その広大な設置ベースと、コスト重視の市場での継続的な生産により、引き続き優位を占め続けています。これらの車両には、燃料効率と排出ガスコンプライアンスシステムをサポートする多数の低電圧モーターが必要です。

- たとえば、2024 年 5 月、ホース パワートレインの合弁会社は、ハイブリッドで効率的な ICE パワートレイン プラットフォームを発売し、ICE 車両との継続的な関連性を強化しながら、モーター システムを統合して燃料効率を向上させました。

電気セグメントは、予測期間中に 6.8% の CAGR で成長しています。

電圧別

コスト効率とアーキテクチャの互換性により、低電圧モーターが主流

電圧に基づいて、市場は低電圧と高電圧に分類されます。

低電圧モーターは、車体システム、快適システム、安全システム全体に広く使用されており、推進タイプに関係なく不可欠なものとなっています。コスト効率と既存のアーキテクチャとの互換性により、持続的な優位性が推進されます。

- たとえば、2025 年 7 月に YASA Limited は 550 kW のプロトタイプを発表しました。電気モーター低電圧の自動車用途に適した高い出力密度を備え、乗用車の性能と効率を向上させます。

高電圧セグメントは、予測期間中に 5.3% の CAGR で成長すると予想されます。

販売チャネル別

長期供給契約によりOEMチャネルが市場をリード

販売チャネルに基づいて、市場はOEMとアフターマーケットに分類されます。

自動車の設計段階から統合が始まるため、OEM がモーターの調達を支配しています。長期供給契約とプラットフォームの標準化により、世界市場全体で OEM 主導の需要が強化されます。

- たとえば、2025年2月、ボルグワーナーはハイブリッド車および電気自動車プラットフォーム向けに中国の主要OEMと4つの新たな電気モーター供給契約を締結し、OEMの統合と生産を強化しました。

OEM セグメントは、予測期間中に 2.7% の CAGR で成長すると予想されます。

自動車用モーター市場の地域別展望

世界の自動車用モーター市場は地域ごとに、北米、ヨーロッパ、アジア太平洋、および世界のその他の地域に分類されます。

アジア太平洋地域

Asia Pacific Automotive Motors Market Size, 2025 (USD Billion)

この市場の地域分析についての詳細情報を取得するには、 無料サンプルをダウンロード

アジア太平洋地域は、中国、インド、東南アジアでの自動車生産量の多さ、自動車販売の好調、製造エコシステムの拡大により、世界の自動車モーター市場を支配しています。所得水準の上昇、都市部のモビリティ需要、世界的な OEM によるローカリゼーション戦略により、ICE および EV プラットフォーム全体でのモーター消費が増加しています。

- たとえば、2025 年 8 月、ベトナムの EV メーカー VinFast は、インドのタミル・ナドゥ州に 5 億ドルをかけて製造工場を開設し、アジア太平洋市場にサービスを提供することを目指しています。電気自動車および関連コンポーネント。

北米

北米では、先進安全システムと高級車の機能に対する需要に支えられ、着実な成長を示しています。米国市場は、ピックアップと SUV の好調な販売の恩恵を受けており、特に快適性や ADAS 関連の用途において、車両あたりのモーター含有量が増加しています。

ヨーロッパ

ヨーロッパの自動車モーター市場の成長は、厳しい排出基準と安全規制によって形作られています。電動補助システムとエネルギー効率の高いモーターの採用の増加により、乗用車プラットフォーム全体への段階的な拡大がサポートされています。

世界のその他の地域

世界のその他の地域は、モータリゼーション率の上昇と現地での車両組み立ての恩恵を受けています。ラテンアメリカ、中東、アフリカでは、エントリーレベルの車両生産に合わせたコスト効率の高いモーター ソリューションに対する需要が高まっています。

競争環境

主要な業界プレーヤー

電動化への注力と世界的な製造業の市場競争の形成

世界の自動車モーター市場の競争環境には、世界の Tier-1 サプライヤーと、複数の車種セグメントにわたる OEM にサービスを提供する専門モーター メーカーが混在しています。競争は主に、技術力、コスト効率、そして北米、ヨーロッパ、アジア太平洋地域の主要な自動車ハブでの大量車両生産をサポートする能力によって左右されます。

主要な市場プレーヤーは、快適機能、安全システム、および安全システムをサポートする信頼性の高いコンパクトなモーターの供給に重点を置いています。先進運転支援システム ADAS。自動車メーカーが車両あたりのモーター駆動機能の数を増やすにつれて、サプライヤーは燃費目標をサポートしながら性能を向上させる、より静かでより効率的な設計に投資しています。また、多くの企業がポートフォリオを拡大し、電子安定制御や自動車両機能用のインテリジェント モーター ソリューションを含めています。

OEM との戦略的パートナーシップは、競争上の優位性を獲得する上で重要な役割を果たします。サプライヤーは多くの場合、車両の開発サイクルと緊密に連携しており、初期段階の統合と長期の供給契約を可能にしています。並行して、メーカーはコストを削減し、供給の信頼性を向上させるために、高成長の世界市場の近くに生産施設を拡張しています。 ICE プラットフォームが依然として多くの量を占めていますが、企業は電気自動車の需要の増加に積極的に備えており、予測期間を通じて自社のモーター製品の関連性が維持されるようにしています。

- たとえば、2025 年 9 月、物流プロバイダーの Manfreight は、新しい Schmitz Cargobull S.KO COOL Automotive Motors を 100 台配備し、強い OEM 需要と品質とテレマティクスのパフォーマンスに対する顧客の信頼を裏付けました。

プロファイルされた主要な自動車会社のリスト

- ロバート・ボッシュGmbH(ドイツ)

- 株式会社デンソー(日本)

- 日本電産株式会社(日本)

- コンチネンタルAG(ドイツ)

- ヴァレオ SA (フランス)

- ジョンソンエレクトリック(香港)

- 三菱電機(日本)

- パナソニックオートモーティブ(日本)

- 日立 Astemo (日本)

- ZF フリードリヒスハーフェン AG (ドイツ)

主要な産業の発展

- 2025年4月:デンソーは、HVAC、ステアリング、および安全関連の車両機能をサポートするエネルギー効率の高い設計に焦点を当て、自動車補助システム用のモーター開発プログラムを拡大しました。

- 2025年1月:ZFは中国のOEMに供給するために杭州の施設で電動モーターの量産を開始し、アジア太平洋地域での自動車生産が増加する中、現地でのモーター生産を強化した。

- 2024年9月: コンチネンタルは、電子ブレーキと電子安定性制御に最適化された次世代の低電圧車載モーターを導入し、ICE と電気自動車の両方のプラットフォームをサポートしました。

- 2024年6月:日本電産は、乗用車の効率向上と騒音低減を目指し、車体、快適性、ブレーキ用途向けに設計された小型車載用モーターの新シリーズを発売しました。

- 2024年3月:ボッシュは、快適システムおよび先進運転支援システム ADAS アプリケーションからの需要の増大に対応するため、中国での自動車用電気モーター製造ラインの拡張を発表しました。

レポートの範囲

世界の自動車モーター市場分析は、レポートに含まれるすべての市場セグメントによる市場規模と予測の詳細な調査を提供します。これには、予測期間中に市場を推進すると予想される市場のダイナミクスと市場動向の詳細が含まれています。技術の進歩、新製品の発売、主要な業界の発展、パートナーシップ、合併と買収の詳細に関する情報を提供します。調査レポートには、市場シェアと主要な運営企業のプロフィールに関する情報を含む詳細な競争環境も含まれています。

カスタマイズのご要望 広範な市場洞察を得るため。

レポートの範囲とセグメント化

|

属性 |

詳細 |

|

学習期間 |

2021~2034年 |

|

基準年 |

2025年 |

|

推定年 |

2026年 |

|

予測期間 |

2026~2034年 |

|

歴史的時代 |

2021-2024 |

|

成長率 |

2026 年から 2034 年までの CAGR は 2.5% |

|

ユニット |

価値 (10億米ドル) |

|

セグメンテーション |

用途、車種、推進力、電圧、販売チャネル、地域別 |

|

用途別 |

· トラクションモーター · 電動パワーステアリングモーター · スターターモーター · 熱管理モーター · ボディ&コンフォートモーター · その他 |

|

車種別 |

· 乗用車 · 小型商用車 (LCV) · 大型商用車 (HCV) |

|

による推進 |

・ 氷 · 電気 |

|

電圧別 |

· 低電圧 · 高電圧 |

|

販売チャネル別 |

· OEM · アフターマーケット |

|

地域別 |

· 北米 (アプリケーション、車両タイプ、推進力、電圧、販売チャネル、および国別) o 米国 o カナダ o メキシコ · ヨーロッパ (アプリケーション、車両タイプ、推進力、電圧、販売チャネル、国別) o ドイツ o イギリス o フランス o ヨーロッパのその他の地域 · アジア太平洋 (アプリケーション、車両タイプ、推進力、電圧、販売チャネル、国別) o 中国 o インド o 日本 o 韓国 o その他のアジア太平洋地域 · その他の世界 (用途、車両タイプ、推進力、電圧、販売チャネル、国別) |

よくある質問

Fortune Business Insights によると、2025 年の世界市場価値は 931 億 1,000 万ドルで、2034 年までに 1,168 億ドルに達すると予測されています。

2025 年の市場価値は 519 億米ドルでした。

市場は、2026 年から 2034 年の予測期間中に 2.5% の CAGR を示すと予想されます。

乗用車部門が車種別で市場をリードしました。

快適性、安全性、自動化機能の統合が進み、世界の自動車モーター市場が牽引されています。

ボッシュ、デンソー、日本電産、コンチネンタルは、市場のトッププレーヤーの一部です。

2025 年にはアジア太平洋地域が市場を支配します。

専門家にお問い合わせください 専門家に相談する

- 2021-2034

- 2025

- 2021-2024

- 200

30~60時間の無料カスタマイズ

地域と国のカバレッジを拡大、 セグメント分析、 企業プロフィール、 競合ベンチマーキング、 およびエンドユーザーインサイト。

関連レポート