自動車用ショックアブソーバー市場規模、シェアおよび業界分析、製品タイプ別(油圧式複筒式、ガス充填式複筒式、単筒式など)、車両タイプ別(二輪車、乗用車、小型商用車、大型商用車)、販売チャネル別(OEMおよびアフターマーケット)および地域予測、2026~2034年

自動車用ショックアブソーバの市場規模と今後の見通し

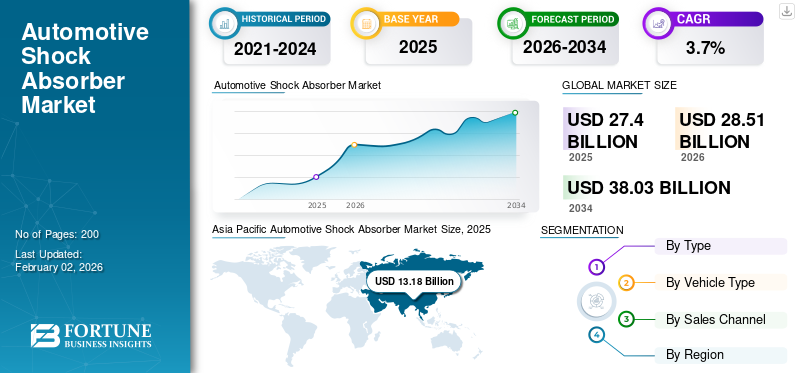

世界の自動車用ショックアブソーバー市場規模は、2025年に274億米ドルと評価されています。市場は2026年の285億1000万米ドルから2034年までに380億3000万米ドルに成長すると予測されており、予測期間中に3.7%のCAGRを示します。

自動車用ショックアブソーバーは、衝撃、振動、凹凸のある路面に対する車両の反応を制御することでサスペンションの動きを制御する、油圧またはガスベースのコンポーネントです。これらは、タイヤの接触を維持し、衝撃を吸収し、車体の動きを管理するのに役立ちます。これは、あらゆるタイプの車両で安定したハンドリングに不可欠であり、基本的な動作から乗用車高性能モデルや商用モデルまで。設計に応じて、メーカーは通常、さまざまな性能と耐久性の要件を満たすために、ツインチューブ、ガスチャージ、またはモノチューブ形式を使用します。

自動車用ショックアブソーバーは、車両全体の安全性、快適性、制御に直接影響を与えるため、依然として重要性が高くなります。ブレーキ、コーナリング、ステアリングの応答を安定させることで、タイヤやサスペンション接合部の摩耗を軽減し、さまざまな運転条件下で予測可能な路面挙動を保証します。消費者がよりスムーズな乗り心地、優れた安定性、洗練された快適性を期待するようになり、特に道路の質が悪い場合や気候条件が変わりやすい地域では、その重要性が高まっています。

この市場は、特にアジア太平洋地域などの急成長地域で、SUV、クロスオーバー、ミッドセグメント乗用車の需要が高まっているため、勢いが続いています。世界中で車両の老朽化がアフターマーケットの交換率を高めている一方、電動化の傾向により、バッテリーの質量の増加に対応できる、より強力でより適切に調整されたダンパーの開発が促進されています。同時に、自動車メーカーは、より厳しい安全規制に対応し、ハンドリング性能を向上させるために、シャシーのアップグレードに投資しています。これらの複合要因により、予測期間を通じて安定した成長軌道を推進すると予想されます。

大手メーカーは、製品を差別化し、サスペンションの新たな課題に対処するためのイノベーションに注力しています。 ZF フリードリッヒスハーフェン AG と KYB Corporation は、電子制御ダンピング、軽量ピストン アセンブリ、改良された耐食性材料などの先進技術を使用しています。彼らの研究努力は、信頼性の向上、メンテナンスの必要性の軽減、最新の環境へのより良い適応性の提供に重点を置いています。電気自動車プラットフォーム。その結果、業界はより耐久性があり、効率的で、技術的に洗練されたショックアブソーバー システムに徐々に移行しつつあります。

無料サンプルをダウンロード このレポートについて詳しく知るために。

市場力学

市場の推進力

世界的な軽自動車生産の増加により自動車用ショックアブソーバーの需要が高まる

軽自動車の生産量の増加は、ショックアブソーバーの OEM 装備と将来の交換量を直接的に増加させます。 OICAのデータによると、世界の自動車生産台数は2023年に9,000万台を超えて回復しており、主要市場の持続的な回復が予測期間中のサスペンション部品の需要の増加を裏付けています。

- たとえば、国際エネルギー機関によると、2023 年には世界中で約 1,400 万台の電気自動車が販売され、将来的には減衰装置の交換が必要となる大規模な新たな基盤が追加されました。

市場の制約

代替サスペンションにより従来のダンパー内容が薄まり、市場の需要が妨げられる

エアスプリング、アクティブサスペンション、一体型シャーシシステムの使用が増えることで、一部の車両クラスでは従来のスタンドアロンダンパーへの依存が軽減される可能性があります。これらのアーキテクチャはプレミアムセグメントで急増するため、従来のショックアブソーバー設計の潜在的な市場シェアの獲得に上限を設ける可能性があります。

- たとえば、道路車両用のアクティブサスペンションシステムに関する2024年のレビューでは、先進的なエアスプリングおよびアクティブサスペンションアーキテクチャ(エアサスペンション、アダプティブサスペンションなど)が、従来のショックに代わる可能性がますます高まっており、そのようなシステムを選択する車両における従来のショックアブソーバーに対する需要圧力が軽減されると述べています。

市場機会

EVの急速な普及により特殊なダンパーの需要が生まれる

EVの急速な成長により、さまざまな用途に合わせた先進的なショックアブソーバー技術の可能性が開かれるバッテリー質量、トルク伝達、回生ブレーキダイナミクス。 2023 年に販売される自動車の 5 台に 1 台近くが電動車となるため、EV を中心とした設計に投資するサプライヤーは大幅な価値の成長を確保できる可能性があります。

- たとえば、重いバッテリー パックを搭載し、重量配分が変更された最新の EV では、強化されたサスペンション ソリューションの需要が加速しています。 2025年の記事では、バッテリー負荷時のEVの乗り心地と安定性を実現する重要な要素としてアクティブ/アダプティブサスペンションを挙げています。

市場の課題

市場の成長を妨げる重量、NVH、効率のバランスをとるEVサスペンションの課題

より重いバッテリーパックと異なるトルク特性はサスペンションを増加させ、EVのNVHストレスは自動車用ショックアブソーバー市場の成長を妨げる可能性があります。エンジニアは、騒音、振動、耐久性に対する期待の高まりと不安定な原材料価格の下で、タイヤとエネルギーの損失を管理しながら、耐久性のある減衰、許容可能なコスト、最適化された乗り心地/ハンドリングを提供する必要があります。

- たとえば、米国 IIHS は 2024 年に、EV の重量が同等のガソリン車よりも 600 ~ 1,000 ポンド以上重く、ブレーキ、ハンドリング、サスペンションの負荷の課題が増大していると報告しました。

自動車用ショックアブソーバーの市場動向

スマートダンパーと集中車両制御が融合し、顕著な市場トレンドとなる

サスペンションは、センサーデータに基づいてリアルタイムで調整される電子制御ダンパーを備えた集中型ADASおよびシャーシドメインコントローラーとの連携がますます高まっています。 BMW のエレクトロニック ダンパー コントロールなどのシステムは、ダンピング マップが運転モードや安定性機能とどのように統合され、洗練されたダイナミクスを実現するかを示しています。

- たとえば、マニエッティ マレリの MagneRide (磁気レオロジー ダンパー) のようなアダプティブ サスペンション システムは、高級車や高性能車に拡大を続けており、道路や荷重の状況にリアルタイムで適応するサスペンションへの業界の移行を示しています。

無料サンプルをダウンロード このレポートについて詳しく知るために。

![]() セグメンテーション分析

セグメンテーション分析

製品タイプ別

ツインチューブ油圧セグメントは日常の道路車両に広く普及しており、優勢です

製品タイプに基づいて、市場は複筒式油圧式、ガス充填式複筒式、単筒式などに分類されます。

複筒式油圧ショックアブソーバーは、主流の乗用車、SUV、小型トラックに広く使用されているため、主流となっています。これらは、快適さ、制御性、耐久性のコスト効率の高いバランスを提供し、大量の OEM アプリケーションや多くの交換部品のデフォルトの選択肢となっています。

- たとえば、モンローや他の技術情報源は、ツインチューブショックが日常の乗用車の最も一般的な設計であると説明しています l。

その他のセグメントは、予測期間中に 6.4% の CAGR で成長すると予想されます。

このレポートがどのようにビジネスの効率化に役立つかを知るには、 アナリストに相談

車種別

毎日の通勤など日常的な用途で乗用車が主流

車両タイプに基づいて、市場は二輪車、乗用車、小型商用車、および大型商用車。

乗用車は世界の車両保有台数と年間生産台数で最大のシェアを占めており、このセグメントの大半を占めています。毎日の通勤に広く使用されていることに加え、快適性と安全性に対する消費者の需要の高まりにより、継続的な OEM 装備と定期的な交換サイクルが促進されています。

- たとえば、OICA のデータによると、世界の自動車生産台数は 2023 年に 9,350 万台に達し、乗用車が生産の大部分を占めています。

二輪車セグメントは、予測期間中に 3.4% の CAGR で成長すると予想されます。

販売チャネル別

保有車両の老朽化と交換サイクルから生じる高い要件により、アフターマーケットがリード

販売チャネルに基づいて、市場はOEMとアフターマーケットに分類されます。

- 自動車は通常、その寿命の間に 1 回以上のサスペンションのオーバーホールを受けるため、アフターマーケットが市場を支配しています。たとえば、ACEA の報告によると、EU の自動車の平均寿命は現在 12.3 年であり、ショックや関連コンポーネントの交換に対する長期にわたる強い需要を裏付けています。

これは、所有者が快適性と安全性に対する消費者の需要を維持しようとするため、複数の交換機会があることを意味します。

アフターマーケットセグメントは、予測期間中に 2.9% の CAGR で成長すると予想されます。

自動車用ショックアブソーバー市場の地域展望

自動車用ショックアブソーバー市場は地理的に、北米、ヨーロッパ、アジア太平洋、および世界のその他の地域に分類されます。

アジア太平洋地域

アジア太平洋地域は世界の自動車用ショックアブソーバー市場シェアを独占しており、年間100万台を超える高い自動車生産量と乗用車フリートの拡大に支えられ、予測期間中も引き続き最も急成長する地域であると予想されている。アジア太平洋地域は、強力な製造エコシステム、可処分所得の増加、快適さと安全に対する消費者の需要の高まりにより、この地域がOEMとアフターマーケットのサプライヤーの両方にとって重要な市場となっているため、予測期間を通じて最高の市場シェアを維持すると予測されています。急速な都市化、多様な運転環境、継続的な技術進歩により、ショックアブソーバーの需要が加速し続けている一方、地元メーカーは複数の市場セグメントにわたってカバー範囲を広げています。例えば、中国自動車工業協会(CAAM)によると、中国は2023年に2600万台以上の自動車を生産し、世界生産量の3分の1以上を占めた。 OEM 製造の大規模な集中は、すべての新車が工場で取り付けられたダンパーを必要とし、長期的なアフターマーケット ベースを生み出すため、この地域のショックアブソーバーに対する膨大な需要を直接促進します。

Asia Pacific Automotive Shock Absorber Market Size, 2025 (USD Billion)

この市場の地域分析についての詳細情報を取得するには、 無料サンプルをダウンロード

ヨーロッパ

ヨーロッパが 2 番目に大きい地域としてこれに続きますが、これは高級車や高性能車の生産と、先進的なショックアブソーバー技術への重点が置かれています。厳格な安全基準と成熟した自動車エコシステムにより、特にアダプティブで軽量なダンパー システムにおける継続的な研究開発が促進されています。この地域が持続可能性を重視していることも、メーカーが従来の原材料投入に代わるものを模索する中で、材料の選択を形作るものとなっています。

北米

北米は、かなりの量のライトトラックとSUVのフリートと一貫したアフターマーケットの交換サイクルに支えられ、着実ではあるものの成長は鈍化しています。米国では、車両駐車場の老朽化とピックアップトラックの優位性によって市場が強化されています。SUV、サスペンションの摩耗が大きくなり、アフターマーケット主導のショックアブソーバーの安定した需要をサポートします。この地域は安定した需要の成長の恩恵を受けていますが、プラットフォームの回転率が低いため、アジア太平洋やヨーロッパに比べてダイナミックではありません。

世界のその他の地域

その他の地域では、モータリゼーション率の上昇とインフラ整備を反映し、緩やかな拡大が見られます。これらの市場では、販売量は依然として少ないものの、厳しい道路状況に適した、耐久性がありコスト効率の高いショックアブソーバー技術に対する需要が高まっていることがわかります。

競争環境

主要な業界プレーヤー

技術革新とOEM統合が世界市場での競争を形作る

世界の自動車用ショックアブソーバー市場は、老舗のサスペンション システム メーカー、パフォーマンス ダンピングの専門家、新興の地域サプライヤーが材料の革新、チューニングの精度、OEM 統合を通じて競争しており、適度に統合されています。企業は、世界市場における SUV、電気自動車、およびさまざまな運転条件の進化するニーズを満たすために、耐久性の向上、軽量化、乗り心地の向上に注力しています。製品の差別化は、高度なバルブシステム、耐食性コーティング、およびプレミアム用途とコスト効率の高い用途の両方をサポートするように設計された最適化された製造プロセスにますます依存しています。

ZF フリードリヒスハーフェン AG、KYB Corporation、Tenneco (Monroe)、Bilstein などの主要な参加企業が、市場基準の形成において中心的な役割を果たしています。 ZF は、電子的に調整可能なダンピング プラットフォームと、快適性とハンドリングを向上させるインテリジェント シャーシ システムへの投資を続けています。 KYB Corporation は、新しい電子制御ショック技術と OEM プログラムの拡大を通じてその地位を強化する一方、Monroe は、より高い耐久性と数百万回の動作サイクルにわたって一貫したパフォーマンスを実現するように設計された長寿命ダンパーに焦点を当てています。アジア太平洋地域の地域企業も存在感を増しており、製品の品質と流通能力を向上させながら、競争力のある価格のソリューションを提供しています。

- たとえば、KYBは最近、日本とヨーロッパの大手自動車メーカー向けに拡大されたOEフィット電子制御ダンパーアプリケーションを発表し、技術アップグレードとプラットフォーム固有のキャリブレーションがいかにショックアブソーバー業界の競争優位性の重要な推進力となっているかを強調しました。

プロファイルされた主要な自動車用ショックアブソーバー企業のリスト

- KYB株式会社(日本)

- ZF フリードリヒスハーフェン AG(ドイツ)

- DRiVオートモーティブ株式会社(私たち。)

- 日立アステモ株式会社(日本)

- ティッセンクルップ・ビルシュタイン(ドイツ)

- HL マンド(韓国)

- マニエッティ マレリ(イタリア)

- アステモ株式会社(日本)

- フォックスファクトリー社(アメリカ)

- メリター社(米国)

主要な産業の発展

- 2025年4月: ビルシュタインは、同社の DampTronic II セミアクティブ ダンパー テクノロジーが、小規模シリーズのアプリケーションからバイエルンのプレミアム OEM 向けの完全な量産まで再設計されたと報告しました。連続可変ダンパーは、スポーティなダイナミクスと高い乗り心地を両立させることを目的としており、現在、より多くの製品が展開されています。

- 2025 年 1 月:アフターマーケットレポートでは、オートメカニカ上海2024での日立Astemoの存在が説明されており、そこでホンダブランドの部品と、初めて改良されたオートバイのショックアブソーバーとブレーキシステムが展示されました。高性能のフロントショックとリアショックは、二輪車用途での安全性とパフォーマンスの向上を目的として注目されました。

- 2024 年 8 月:KYB Americaは、ショック、マウント、ブーツを1つの事前に組み立てられたユニットに組み合わせた、リアショックマウントを使用する車両用の完全なショックアセンブリを発売しました。プラグアンドプレイ設計は、取り付け時間を短縮し、耐久性を向上させ、迅速な OE 品質の交換ソリューションを求めるアフターマーケットの需要の高まりをサポートすることを目的としています。

- 2024 年 6 月:DRiV (Tenneco) は、Monroe ステアリングとサスペンションの製品範囲を大幅に拡大し、約 750 の新しい部品番号を追加し、カバー範囲を約 20% 拡大すると発表しました。この投資にはデジタルカタログ、技術サポート、偽造品対策が含まれており、世界の交換用ショックおよびサスペンション市場におけるモンローの地位を強化します。

- 2024年1月: モンロー インテリジェント サスペンションは、CVSA2/キネティック H2 システムが 2024 年型マクラーレン 750S に装備されていることを確認しました。油圧で相互接続されたセミアクティブ ダンピングおよびロール制御テクノロジーは、最新の高性能スーパーカーの 1 つで日常の乗り心地を維持しながら、高い俊敏性と安定性を実現するように設計されています。

レポートの範囲

世界の自動車用ショックアブソーバー市場分析は、レポートに含まれるすべての市場セグメントによる市場規模と予測の詳細な調査を提供します。これには、予測期間中に市場を推進すると予想される市場のダイナミクスと市場動向の詳細が含まれています。技術の進歩、新製品の発売、主要な業界の発展、パートナーシップ、合併と買収の詳細に関する情報を提供します。調査レポートには、市場シェアと主要な運営企業のプロフィールに関する情報を含む詳細な競争環境も含まれています。

カスタマイズのご要望 広範な市場洞察を得るため。

レポートの範囲とセグメント化

| 属性 | 詳細 |

| 学習期間 | 2021~2034年 |

| 基準年 | 2025年 |

| 予測期間 | 2026~2034年 |

| 歴史的時代 | 2021-2024 |

| 成長率 | 2026 年から 2034 年までの CAGR は 3.7% |

| ユニット | 価値 (10億米ドル) |

| セグメンテーション | 製品タイプ、車両タイプ、販売チャネルおよび地域別 |

| 製品タイプ別 |

|

| 車種別 |

|

| 販売チャネル別 |

|

| 地域別 |

|

よくある質問

Fortune Business Insights によると、2025 年の世界市場価値は 274 億米ドルで、2034 年までに 380 億 3000 万米ドルに達すると予測されています。

2025 年の市場価値は 131 億 8,000 万米ドルでした。

市場は、予測期間中に 3.7% の CAGR を示すと予想されます。

ツインチューブ油圧セグメントが製品タイプ別に市場をリードしました。

先進的なサスペンション システムの採用が増加し、自動車用ショックアブソーバー市場の成長を推進しています。

KYB Corporation、ZF Friedrichshafen AG、HL Mando、Magneti Marelli が市場の著名なプレーヤーです。

2025 年にはアジア太平洋地域が市場を支配します。

専門家にお問い合わせください 専門家に相談する

- 2021-2034

- 2025

- 2021-2024

- 200

20%の無料カスタマイズを取得

地域と国のカバレッジを拡大、 セグメント分析、 企業プロフィール、 競合ベンチマーキング、 およびエンドユーザーインサイト。