自動車用アクチュエータ市場規模、シェア及び業界分析:タイプ別 (電動アクチュエーター、油圧アクチュエーター、空圧アクチュエーター、機械式アクチュエーター)、用途別 (HVACシステム、エンジン、ギアボックス、内装・外装)、車種別 (ハッチバック/セダン、SUV、LCV、HCV)、推進方式別 (内燃機関車と電気自動車)、および地域別予測、2026-2034年

主要市場インサイト

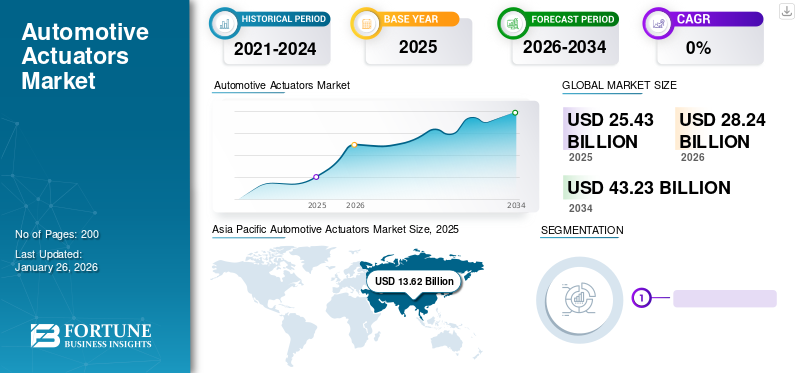

世界の自動車用アクチュエータ市場規模は、2025年には254億3,000万米ドルと推定され、2026年の282億4,000万米ドルから2034年には432億3,000万米ドルに拡大すると予測されており、予測期間中は年平均成長率(CAGR)5.50%で成長すると見込まれています。アジア太平洋地域は、2025年には53.57%のシェアを占め、世界市場を席巻しました。米国の自動車用アクチュエータ市場は大幅な成長が見込まれ、2032年には61億7,000万米ドルに達すると推定されています。

自動車用アクチュエータは、エンジン管理、トランスミッションシステム、燃料噴射、HVACシステムなど、車両の様々な機能を制御するために使用される装置です。電気信号を機械的運動に変換することで機能し、異なる車両機構を精密に制御することを可能にします。技術進歩、自動車生産の増加、燃費効率と高性能車両への需要拡大に牽引され、世界市場規模は著しい成長を遂げています。主要企業は、この急速に進化する市場で競争力を維持するため、イノベーションと戦略的提携に注力している。

COVID-19パンデミックは世界市場に影響を与え、サプライチェーンの混乱、生産遅延、消費者需要の変動を引き起こした。しかし、規制緩和と経済活動の再開に伴い、市場は回復力を示し、漸進的な回復が観察されている。企業は安全対策の実施や新興市場での機会開拓を通じて、新たな常態に適応している。

無料サンプルをダウンロード このレポートについて詳しく知るために。

日本の自動車用アクチュエータ市場インサイト

日本では、電動化・自動運転・車載電子化の加速を背景に、自動車用アクチュエータの高度化が重要なテーマとなっています。企業は、精密制御、高応答性、軽量・省エネ設計を実現する先進技術を導入し、パワートレイン、シャシー、内装・外装システムなど多様な領域で性能向上を進めています。また、安全機能や快適性向上に直結するアクチュエータへの需要が拡大しており、高信頼性・長寿命化を支える材料技術や制御アルゴリズムの開発も活発化しています。グローバル市場が急速に変革する中、日本にとっては、最先端アクチュエータ技術を取り入れ、自動車産業の競争力を一段と強化する重要な機会となっています。

自動車用アクチュエータ市場の動向

高度なセンシング・通信機能を備えたスマートアクチュエータの統合が市場の継続的トレンド

重要な進展の一つは、内蔵センサーと接続機能を備えたアクチュエーターの採用であり、これにより様々な車両機能のリアルタイム監視・制御が可能となっている。例えば電動パワーステアリングシステムでは、ステアリングの精度と応答性を向上させると同時に予知保全のためのデータを提供するスマートアクチュエーターが活用されている。この傾向は、自動車業界における車両の電動化、自動運転技術、およびモノのインターネット(IoT)への注目の高まりによって推進されています。

さらに、自動運転車の台頭は、高い精度・信頼性・適応性を備えた自動車用アクチュエータの需要を加速させている。これらのアクチュエータは、自動運転システムにおいてブレーキ、スロットル、ステアリングといった重要部品を制御する上で極めて重要な役割を担い、安全かつ効率的な車両運転を保証する。

さらに、自動車用アクチュエータとAIベースのアルゴリズムの統合により、インテリジェントな意思決定能力が実現され、車両性能、エネルギー効率、そして総合的な運転体験の向上につながっています。このスマートアクチュエータへの傾向は、自動車分野における様々な技術進歩や製品発売を通じて明らかです。この傾向は、今後数年間にわたり自動車用アクチュエータ市場の成長を形作り続け、さらなる革新と市場成長を促進すると予想されます。

無料サンプルをダウンロード このレポートについて詳しく知るために。

自動車用アクチュエータ市場の成長要因

先進機能を備えたEVの普及拡大が市場成長を牽引

自動車業界は電動化への大きな転換期を迎えており、主要自動車メーカーは電気自動車の開発・生産に多額の投資を行っています。この転換により、電動パワーステアリングシステム、電動ブレーキシステム、電動モーター制御などの電気自動車およびハイブリッド車向けに特別に設計されたアクチュエーターの需要が高まっています。排出ガス規制の強化、政府の補助金、消費者の環境意識の高まりなど、複数の要因がEV推進を後押ししています。

最近の業界データによると、世界の電気自動車市場は急速な成長を遂げており、EV販売台数は今後数年間も増加を続けると予想されています。例えば2023年には、世界の電気自動車販売台数が700万台を超え、前年比で大幅な増加を記録しました。この電気自動車普及の急拡大は、電動パワートレインおよび関連システム向けに特化したアクチュエータの需要増加に直接寄与しています。

バッテリー技術と充電インフラの進歩により、電気自動車は消費者にとってより実用的で魅力的な存在となり、自動車用アクチュエータ市場をさらに牽引しています。世界各国政府が温室効果ガス排出削減と持続可能な交通手段の促進に向けて野心的な目標を設定する中、車両の電動化トレンドは加速すると予想され、市場にとって大きな成長機会を提供しています。

全体として、電気自動車への移行は、自動車産業における先進アクチュエータ技術の開発と採用を形作りながら、世界のアクチュエータ市場の成長を牽引する主要な要因となっています。

抑制要因

研究開発・製造プロセスにおける初期投資の高さと複雑さが市場成長を阻害する要因となる

自動車産業では、高度なセンシング、通信、制御機能を備えたスマートアクチュエーターへの急速な進化が進んでいます。自動車用アクチュエーターは、電気自動車、自動運転システム、コネクテッドカーなどの基盤技術において重要な役割を果たしています。しかし、これらの先進機能を開発・統合するには、研究開発への多額の投資と最先端製造技術の採用が必要です。この要因は、新規参入者に対する財務的障壁となり、既存企業のイノベーションを制限することで、市場成長を阻害しています。

最近の業界データによると、自動車分野における研究開発費は増加を続けており、競争優位性を高める上でイノベーションの重要性が増していることを反映している。例えば、主要自動車メーカーやテクノロジー企業は、車両性能とユーザー体験を向上させるため、AI搭載アクチュエーター、センサーフュージョンアルゴリズム、クラウドベース制御システムの開発に多額の投資を行っている。

電気自動車や自動運転車への移行は、これらの新興分野に特化した新技術や製造プロセスへの投資需要をさらに増幅させる。例えば、電気自動車用アクチュエーターは、厳しい性能・信頼性基準を満たすと同時に、エネルギー効率の最適化と軽量化を実現しなければならない。

先進アクチュエーターの開発・製造に必要な高額な初期投資は、中小企業やスタートアップの市場参入を阻害し、競争と革新を制限する可能性があります。さらに、既存企業は他の業務優先事項の中で研究開発(R&D)イニシアチブを優先するために、リソースを効果的に配分する課題に直面するかもしれません。

自動車用アクチュエーター市場のセグメント分析

タイプ別 分析

空気圧アクチュエータの効率性と応答性による市場での優位性

タイプ別では、市場は電気アクチュエータ、油圧アクチュエータ、空気圧アクチュエータ、機械式アクチュエータに区分される。

空気圧アクチュエータは、エンジン制御システム、ブレーキシステム、空気圧サスペンションシステムなど、迅速かつ精密な動作が不可欠な自動車用途で広く使用されています。自動車業界では、効率性、応答性、厳しい用途への適合性により空気圧アクチュエータの採用が着実に増加し、このタイプが市場を支配するに至りました。アウディRS Q8のような車両は、ダイナミックな乗り心地制御のための空気式サスペンションシステムを搭載しており、車両の性能と快適性を向上させる上で空気圧アクチュエータの重要性が増していることを示しています。

電気自動車(EV)の普及と自動車システムの電動化進展により、自動車業界における電動アクチュエータの需要が急増し、アクチュエータ分野で最も成長が速いタイプとなっている。2023年には、世界的なEV販売台数の継続的増加に伴い、電動アクチュエータの採用が大幅に拡大した。パワーステアリング用電動モーター、電動ブレーキシステム、自動ドア機構などのアクチュエータは、現代車両の標準装備となりつつあり、自動車分野における電動アクチュエータの成長を牽引している。

油圧アクチュエータや機械式アクチュエータは、手動による高出力・精密制御が求められる様々な自動車用途において、依然として重要な役割を果たしている。また、簡素性と信頼性が最優先される特定のニッチ分野でも、重要な役割を担い続けている。

用途別 分析

エンジンシステムの進歩が市場での優位性を支える

用途別では、市場はHVACシステム、エンジン、ギアボックス、内装・外装に分類される。

エンジン分野が市場を支配しているのは、アクチュエータが現代のエンジン管理システムにおいて重要な役割を果たし、燃費効率の最適化、排出ガス削減、性能向上に貢献しているためである。自動車メーカーはより厳しい排出ガス規制とエンジン効率の向上を優先し続け、エンジン用途におけるアクチュエータの需要が急増した。マツダのSkyActiv-Xエンジンに見られる可変バルブタイミング(VVT)システムなどの革新技術は、バルブタイミングとリフトの精密制御にアクチュエータを多用しており、これにより出力伝達と燃費が向上します。これがセグメント優位性を支えています。

車両への先進的なHVACシステムの統合は、アクチュエータ需要の増加に大きく寄与している。2023年、乗客の快適性と環境問題への関心が高まる中、自動車業界では高度なHVACシステムの採用が急増しました。テスラのHEPAフィルターシステムなどのモデルに代表されるこれらのシステムは、優れた空調制御を提供するだけでなく、空気の分配と温度を精密に調節するためのアクチュエーターを組み込んでおり、キャビンの快適性と運転体験を全体的に向上させています。これらの要因が相まって、このセグメントの最も速い成長が予測されています。

ギアボックス分野では、車両への先進トランスミッションシステム統合により大幅な需要増が発生し、ギアボックス用途におけるアクチュエータ需要を牽引した。アクチュエータはスムーズな変速の確保、動力伝達の最適化、車両性能全体の向上に重要な役割を果たしており、ギアボックス用途での採用拡大に寄与している。

アクチュエータは、車両の内外装機能の向上に不可欠であり、利便性、安全性、美観の向上に寄与しています。BMW 7シリーズなどのモデルに搭載される自動駐車システム、パワーテールゲート、アダプティブ・ライティングシステムなどの機能は、シームレスな操作とユーザー体験の向上にアクチュエータを依存しており、これにより内外装アプリケーションでの採用が増加しています。

車種別 分析

幅広い用途によるSUVの人気の高まりが市場での優位性を確立

車種別では、市場はハッチバック/セダン、SUV、LCV(軽商用車)、HCV(大型商用車)に分類される。

SUVは世界的に需要が著しく増加し、その汎用性、広々とした空間、安全性の高さから消費者の好まれる選択肢となり、支配的な地位を占めています。2023年もSUVは勢いを維持し、トヨタRAV4やフォードエクスプローラーなどのモデルが販売ランキングをリードしました。この急増は、大型車への消費者嗜好の高まり、新型モデルの燃費効率の向上、価格帯を跨いだ幅広い選択肢などの要因によって後押しされています。

大型商用車(HCV)も貨物輸送、建設、インフラ開発において不可欠な存在であり続けている。HCVの需要は、世界的な貿易活動、インフラ投資、効率的な長距離輸送の必要性によって推進され、車両性能と安全性を高める先進アクチュエーターの需要を刺激し、最も成長の速いセグメントとなっている。

ハッチバック/セダンセグメントは予測期間中に著しい成長を示すと予想される。2023年にはハッチバックの人気が顕著であった。販売増加の要因は手頃な価格、都市部での機動性、燃費効率の向上にあり、各種車両システム向けアクチュエーターの需要を牽引している。LCVは様々な産業における物流・輸送で重要な役割を担う。両セグメントとも市場で顕著な成長を示している。

このレポートがどのようにビジネスの効率化に役立つかを知るには、 アナリストに相談

推進方式別分析

大半の地域で商用車における内燃機関(ICE)車種の普及が市場支配的要因

自動車用アクチュエーター市場は、推進方式により内燃機関(ICE)と電気のカテゴリーに区分される。

ICEセグメントは2023年に市場を支配し、新興経済国における商用車と乗用車の両方の需要増加に後押しされ、著しい成長を遂げた。この拡大は、効率的な自動車技術を促進する厳格な政府規制に支えられ、持続すると予測されている。例えばインドでは、自動車メーカーはフレックス燃料エンジンの開発を義務付けられており、車両の燃料効率向上のために新規・改良部品の開発が進められている。

電気自動車セグメントは最も急速に成長するカテゴリーとして台頭している。世界的な電動化と持続可能な輸送手段への移行がその成長を牽引している。各国政府は厳しい排出ガス規制を実施し、電気自動車の普及を促進するための優遇措置を提供しており、その結果、電気自動車の販売台数が顕著に増加している。

地域別インサイト

地理に基づく市場セグメンテーションは以下の通り:北米、欧州、アジア太平洋、その他地域。

Asia Pacific Automotive Actuators Market Size, 2025 (USD Billion)

この市場の地域分析についての詳細情報を取得するには、 無料サンプルをダウンロード

アジア太平洋地域では、急速な都市化、可処分所得の増加、自動車産業の急成長といった要因により、自動車用アクチュエータ市場のシェアが大幅に拡大しており、同地域は支配的かつ最も成長の速いセグメントとなっている。2024年、アジア太平洋地域は中国、日本、韓国が主導する自動車生産とイノベーションの主要拠点として台頭した。同地域の自動車市場の急成長に加え、電動モビリティの促進や車両安全性の向上を目指す政府施策が相まって、様々な自動車用途におけるアクチュエータの需要を刺激し、同地域の市場成長に寄与している。

欧州市場は、EV需要の拡大、排出ガス規制の強化、同地域の堅固な自動車製造基盤といった要因に後押しされ、著しい成長を遂げている。アクチュエータはEVの動作に不可欠であり、パワートレイン制御、バッテリー管理、電子安定性制御などの機能を支え、同地域の成長を牽引している。

北米市場は、技術進歩、自動車生産の増加、車両安全性と排出ガスに関する厳格な規制などの要因により成長を続けています。多様なアクチュエーターを活用した先進的な自動運転機能で知られるテスラ・モデルSなどのモデルは、同地域が自動車技術の革新に注力していることを示す好例です。

ラテンアメリカ、アフリカ、中東の新興市場を含むその他の地域では、自動車所有台数の増加やインフラ整備などの要因により市場が拡大している。

自動車用アクチュエーター市場における主要企業一覧

ボッシュの自動車アクチュエーター市場における主導的地位は、革新的なソリューションと豊富な業界知見によって支えられている

ボッシュの優位性は、豊富な経験、絶え間ない革新への注力、そして品質への取り組みに起因します。革新と品質を強く重視するボッシュは、自動車部品・システム分野における主要プレイヤーかつ信頼されるサプライヤーとして世界的に地位を確立しています。現代車両の多様なニーズに応える高性能自動車用アクチュエーターの包括的な製品ラインアップは、同社の自動車アクチュエーター業界におけるリーダーシップを裏付けています。これらのアクチュエーターは、電動スロットルアクチュエーターから電動パワーステアリングアクチュエーター、可変バルブタイミングアクチュエーターまで多岐にわたり、車両の性能、効率、安全性を向上させる先進的なソリューションを提供するボッシュの能力を体現しています。確固たる評判、技術的専門性、グローバルな展開力を背景に、ボッシュは自動車アクチュエーター市場において革新を推進し、業界基準を確立し続けています。

HELLA GmbH & Co. KGaA(ドイツ)、株式会社デンソー、コンチネンタルAGなどがその他の主要プレイヤーである。これらの企業は、車両の性能と効率性を向上させる先進的なアクチュエーター技術の開発に向け、研究開発に多額の投資を行っている。例えば、Continental AGは、世界的に厳格化する環境規制に対応し、燃料効率の向上と排出ガスの削減を目的とした革新的なアクチュエーターを導入しています。さらに、協業やパートナーシップも重要な戦略です。例えば、デンソー株式会社は、自社の先進的なアクチュエーターシステムを新型車両に統合するため、様々なOEMメーカーと提携しています。これらの取り組みは、生産規模の拡大とコスト削減に役立つ革新的な製造技術と自動化への多額の投資によって支えられています。イノベーション、戦略的パートナーシップ、持続可能なソリューションに注力することで、これらの主要企業は自動車アクチュエーター市場におけるシェア拡大と収益成長の推進を目指している。

主要企業プロファイル一覧:

- Bosch GmbH (ドイツ)

- Continental AG (ドイツ)

- デンソー株式会社 (日本)

- HELLA GmbH & Co. KGaA(ドイツ)

- Aptiv PLC(アイルランド)

- Valeo SA(フランス)

- Mahle GmbH (ドイツ)

- BorgWarner Inc. (米国)

- 日立オートモティブシステムズ株式会社(日本)

- ジョンソン・エレクトリック・ホールディングス(香港)

主な業界動向:

- 2024年4月:ロチェスターヒルズにあるSolero Technologies社がオランダの自動車用アクチュエータ事業を買収。この買収により、Solero社はチェコ、ドイツ、ルーマニアにある5つの欧州工場と米国にある1つの工場を追加し、事業を拡大。同社の年間収益は2倍になる見通し。

- 2024年2月:ZHAOWEI は、スマート電動テールゲートアクチュエータを発売しました。この新しいテールゲートアクチュエータは、2 本のコアシャフトを備えたコンパクトな構造を採用しており、テールゲートを安定して開閉することができます。

- 2024年1月: グッドイヤー・タイヤ・アンド・ラバー・カンパニーとZFは、タイヤインテリジェンス技術と車両運動制御ソフトウェアの統合に成功したと発表した。この協業により、タイヤインテリジェンス技術スイート「グッドイヤー・サイトライン」が、車両ダイナミクスの全側面を調整するスケーラブルな車両運動制御ソフトウェア「ZF cubiX」エコシステムに統合される。cubiXソフトウェアは、車両を安定化させるための補正措置を適用するようシャーシアクトゥエーターに指示するよう設計されている。

- 2023年9月: マレリは電気自動車向けに、複雑な車両機能の作動を簡素化する多目的スマートアクチュエーターの新シリーズを発表。これらの新型スマートアクチュエーターには、アクチュエーター自体を自律制御し車両電子ネットワークに接続する電子モジュールが組み込まれている。

- 2020年10月: マレはドイツ・シュトゥットガルト近郊のコルンヴェストハイムに、アクチュエーターなどの部品向けメカトロニクス開発センターを設立。同技術グループは今後10年間でこの事業セグメントの売上高が二桁成長を続けると予測している。

レポート対象範囲

本自動車アクチュエータ市場調査レポートは、主要企業、サービスタイプ、製品用途などの重要な側面に焦点を当てた詳細な分析を提供します。これに加え、市場動向に関する洞察と主要な業界動向を明らかにします。上記の要因に加え、本レポートは近年における市場成長に寄与した複数の要因を網羅しています。

An Infographic Representation of 自動車用アクチュエーター市場

View Full Infographic

View Full Infographicさまざまなセグメントについての情報を取得するには、 お問い合わせをお寄せください

レポートの範囲とセグメンテーション

|

属性 |

詳細 |

|

研究期間 |

2021-2034 |

|

基準年 |

2025 |

|

推定年 |

2026 |

|

予測期間 |

2026~2034年 |

|

歴史的時代 |

2021-2024 |

|

成長率 |

CAGR 5.50%(2026~2034年) |

|

ユニット |

価値(10億米ドル) |

|

セグメンテーション |

タイプ別

|

|

アプリケーション別

|

|

|

車種別

|

|

|

推進力によって

|

|

|

地域別

|

よくある質問

Fortune Business Insightsによれば、世界の市場規模は2025年には254.3億米ドルで、2034年までに432.3億米ドルに成長すると予測されています。

2025年には、アジア太平洋地域は136.2億米ドルに達しました。

市場は5.50%のCAGRで成長すると予測されており、予測期間(2026〜2034年)中は安定した成長を示すでしょう。

車種セグメントにおけるSUVセグメントが市場をリードしている。

先進機能を備えた電気自動車(EV)の普及拡大が市場の成長を牽引している

ロバート・ボッシュは世界市場における主要企業である。

アジア太平洋地域は2023年に最大の市場シェアを占め、市場を支配した。

専門家にお問い合わせください 専門家に相談する

- 2021-2034

- 2025

- 2021-2024

- 200

30~60時間の無料カスタマイズ

地域と国のカバレッジを拡大、 セグメント分析、 企業プロフィール、 競合ベンチマーキング、 およびエンドユーザーインサイト。

関連レポート