暖房・換気・空調(HVAC)システム市場規模、シェア及び業界分析:用途別(住宅用、商業用、産業用)、容量別、製品タイプ別(暖房設備、冷房設備、換気設備)、用途別(商業用、住宅用、産業用)、地域別予測(2026年~2034年)

HVAC業界分析

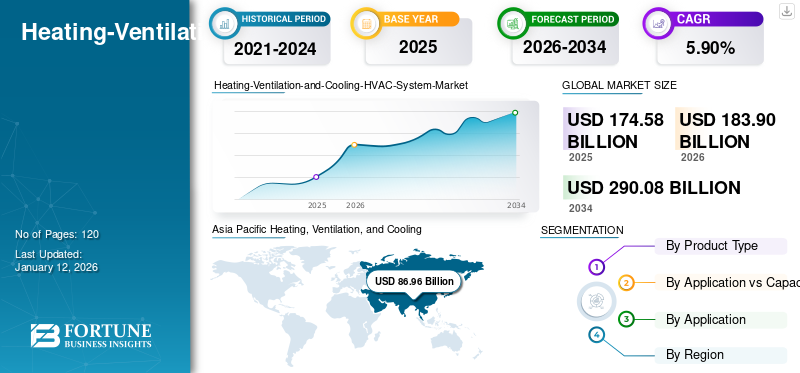

世界の暖房・換気・空調(HVAC)システム市場規模は、2025年に1,745億8,000万米ドルと評価され、2026年の1,839億米ドルから2034年までに2,900億8,000万米ドルへ成長し、予測期間中に年平均成長率(CAGR)5.90%を示すと予測されている。アジア太平洋地域は2025年に49.80%の市場シェアを占め、HVAC業界を主導した。

HVACシステムは、閉鎖空間における温度、空気質、湿度などを制御する複数の機器で構成される。HVACシステムは、様々な産業のエネルギー消費者が健康的な空気質と適切な換気を維持するのに役立つ。スマートホームの普及傾向、政府のインセンティブ、建設セクターにおける設備投資の増加が、地域を問わず暖房・換気・空調(HVAC)システムの需要を後押しする見込みである。さらに、気候変動と持続可能な取り組みにより、住宅・商業施設におけるスマートHVACシステムの導入が進んでいる。LEED(エネルギー・環境デザインにおけるリーダーシップ)などのグリーンビル認証は、省エネルギー型HVACシステムの市場シェアをさらに押し上げている。住宅・商業施設の開発増加は、あらゆる産業におけるHVACシステムの市場成長を支えている。例えば、米国国勢調査局および住宅都市開発省当局によると、2024年6月の住宅販売件数は約61万7千戸に達した。

大気質の悪化と規制の影響は、HVACシステムの需要を急増させる主要因として顕著である。良好な室内空気質を備えたこれらのシステムは、様々な環境下での湿度制御も可能にする。都市化と商業ビルにおける広範な適用が、市場の成長に寄与している。複数の政府機関が冷媒とエネルギー効率に関して厳格な基準を導入している。

COVID-19パンデミックは、多様な産業用途における市場シェアへの経済的影響を鈍化させた。パンデミック後の期間における原材料の供給遅延、製造施設の停止、国境を越えた貿易摩擦は、地域を問わずHVACシステム需要に影響を与えている。

無料サンプルをダウンロード このレポートについて詳しく知るために。

日本のHVACシステム市場インサイト

日本では、建物の快適性と省エネ性能をどう両立させるかが大きな課題となり、HVACシステムへの期待が確実に高まっています。求められているのは、温度・湿度・空気質をきめ細かく管理しながら、運用コストと環境負荷を抑えられる実用的な仕組みです。オフィス、商業施設、住宅、工場など幅広い施設で、スマート制御や設備更新による効率改善が注目され、長期的な運用を見据えた選択が増えています。本レポートでは、世界のHVACシステム市場の動きが、日本の設備管理や建築設計にどのような新たな価値と方向性をもたらすのかをわかりやすく示します。

HVAC業界の動向

商業・住宅用途におけるソフトウェア自動化とスマートHVACシステムの人気拡大

ソフトウェアプラットフォームとツールの導入は、顧客とのコミュニケーションを強化し、環境に優しくエネルギー効率の高いHVACシステムを保証します。スマートビルやビルオートメーションシステムの普及拡大は、HVAC(冷暖房換気)システムへの需要を後押しするとともに、状態監視やエンドユーザーとの効果的なコミュニケーションを促進しています。商業ビルでは耐久性のあるシステムによるエネルギーコスト削減が重視されており、これがHVACシステムの需要を急増させています。極端な気候条件は、古い物件におけるこれらのシステムの需要をさらに後押ししています。現代の商業・住宅インフラでは、限られたスペースと最適化されたエネルギーソリューションのため、ダクトレスシステムが好まれています。

無料サンプルをダウンロード このレポートについて詳しく知るために。

HVAC産業の成長要因

建設セクターの成長が市場拡大を牽引

途上国における工業化の進展と急速な都市化は、商業用・住宅用建築物への需要を大幅に増加させている。米国エネルギー省によれば、HVAC設備は商業ビル全体のエネルギー消費量の約40%を占める。さらに、空調管理ソリューションの著しい成長が、暖房・換気・冷房(HVAC)システムへの強い需要を生み出している。政府の規制基準や政策により、エネルギー消費を最小限に抑えるHVACシステムの需要がさらに高まっている。

抑制要因

エンドユーザーにおける高いサービスコストと熟練労働力の不足が市場成長を制限する可能性

熟練労働力の不足や、動作感知式エアコンユニットやスマートベントなどの新興技術が、冷暖房換気システム(HVAC)の需要を制限している。省エネ型HVACシステムの高い設置コストは、需要を制限する顕著な要因の一つである。初期所有コストは多額の資本投資を必要とし、中小企業におけるHVACシステムの需要を抑制している。しかし、エンドユーザーにとっての長期的な利益が、HVACシステム市場のさらなる成長を促進する可能性がある。

HVAC市場セグメンテーション分析

製品タイプ別分析

気候条件や産業ニーズの多様化により、暖房機器が最大のシェアを占める見込み

製品タイプ別では、市場は暖房設備、冷房設備、換気設備に分類される。暖房設備にはヒートポンプ、炉、ボイラー、ユニットヒーターが含まれる。冷却設備には、ユニット型エアコン、可変冷媒流量(VRF)システム、チラー、ルームエアコン、クーラー、冷却塔が含まれます。換気設備には、エアハンドリングユニット、エアフィルター、除湿機、空気清浄機、換気ファン、加湿器が含まれます。暖房設備は、地域を問わず総収益シェアの50%以上を占め、市場需要を支配すると予測されます。

分散型かつ統合型暖房ソリューションへの需要増加が、地域を問わず暖房機器市場の成長を加速させる見込みである。多くのエンドユーザーが、インテリジェント制御オプションを備えたカーボンニュートラルで効率的な暖房ソリューションを採用している。主要企業は技術パートナーと連携し、統合ソリューションの構築と信頼性の高い暖房製品の提供を進めている。政府による炭素排出削減の取り組みや持続可能な暖房システムへの支援的補助金制度が、暖房機器の需要を後押しすると予想される。調査期間中、ボイラーセグメントが最大のシェアを占めると予測される。

集中システムの需要増加に伴い、予測期間中に換気設備セグメントは堅調な成長が見込まれる。商業施設および中小規模企業における省エネルギー性と耐久性を兼ね備えたシステムへの需要急増が、換気設備市場の成長を促進すると予想される。

用途別 vs 容量別分析

HVACシステムの導入拡大により商業セグメントが市場需要を牽引

用途別・容量別では、市場は住宅用、商業用、産業用に分類される。住宅用セグメントはさらに2トン以下と2~5トンに細分化される。商業用セグメントはさらに10トン以下、10~25トン、25トン以上に分類されている。産業用セグメントはさらに25~50トン、50~120トン、120トン以上に細分化されている。2023年には商業用セグメントが市場全体の約44%を占め、最大のシェアを獲得した。

商業用不動産向け投資の増加と不動産セクターの成長は、冷暖房換気システム(HVAC)の市場需要を押し上げる主要因である。気候変動に伴う冷暖房システムへの消費者需要の高まりが、商業空間におけるHVACシステム市場をさらに拡大している。政府の支援政策と資本支出の増加が、商業セグメントの堅調な市場成長を牽引する見込みである。

住宅セグメントは、室内温度制御システムの高い普及率により、予測期間中に著しい成長が見込まれています。

用途別分析

都市部の拡大により商業セグメントが主導

用途別では、市場は住宅、商業、産業に区分される。商業セグメントが最大の収益シェアを占め、次いで住宅セグメントが続く。

都市化、可処分所得の増加、健康的な室内環境への需要が高まる中、スマートビルディング技術の採用が急増しています。支援的な規制基準と技術進歩が、商業セグメントにおける冷暖房換気システム(HVAC)市場の成長をさらに促進しています。多目的複合施設や商業用不動産の増加が、予測期間中のHVACシステム需要を後押しすると見込まれます。

住宅セグメントは、多層建築物の増加と省エネルギー型空調ソリューションへの嗜好の高まりにより、調査期間中に2番目に高い市場シェアを記録すると予測される。制御された室内気候条件への需要拡大が、住宅建築物および多層物件における冷暖房換気システム(HVAC)の成長を後押ししている。

このレポートがどのようにビジネスの効率化に役立つかを知るには、 アナリストに相談

地域別インサイト

市場は地理的にアジア太平洋、ヨーロッパ、北米、ラテンアメリカ、中東・アフリカに区分される。

[MOyIUWwOR4]

アジア太平洋地域は、多様な産業セクターからの需要増加により市場を支配しています。インドやASEAN諸国などのアジア太平洋地域の発展途上経済国では、地域全体で不動産プロジェクトへの大幅な投資が見込まれています。気候条件の多様性と購買力の向上は、地域全体の製品需要に好影響を与えています。

製造業者は、変化する産業ニーズに対応するため、同地域における省エネ型HVACシステムへの投資に注力している。地域全体で拡大する不動産市場と快適な居住体験への高い需要が、HVACシステム市場の需要をさらに押し上げている。例えば、2022年2月には、キャリア社が中国で住宅向け「AquaFlow Mini VWV X」を発売した。

都市化と気候変動は空調制御ソリューションを必要としており、HVAC製品の需要に持続的な影響を与えています。規制政策や支援基準、持続可能な建築手法・製造プロセスにより、今後数年間で省エネ型HVACシステムの需要が急増すると予想されます。さらに、顧客の健康と空気質への意識の高まりが、国内における空気浄化・換気技術の成長を牽引しています。

このレポートがどのようにビジネスの効率化に役立つかを知るには、 アナリストに相談

北米は世界で2番目に高い市場シェアを占めています。極端な気候条件、可処分所得の増加、技術進歩が、この地域における冷暖房換気システム(HVAC)の販売数量を急増させる見込みです。有利な気候基準の採用が、これらのシステムへの需要をさらに後押ししている。米国におけるHVACシステム市場は、地域全体のエネルギーインフラ改善に向けたパイプラインの広範な設置を原動力として、2032年までに推定620億3000万米ドルに達する大幅な成長が見込まれている。

欧州では、建設支出の増加、住宅開発の拡大、可処分所得の上昇、政府支出の増加が、HVACシステムの導入を急増させる見込みです。さらに、環境に優しい冷媒を優先する省エネ型空調ソリューションを支援する規制政策が導入されています。

中東・アフリカ諸国の乾燥地域における不動産セクターの拡大は、暖房・換気・空調システムの販売を大幅に増加させている。建築物の建設増加、現地規制への適合、政府主導の施策が相まって、同地域における省エネルギーシステムの導入を促進している。ラテンアメリカは、地域全体にわたる多様な産業ニーズにより、安定した成長率を維持する見込みである。

主要HVAC業界プレイヤー

主要市場参加者は研究開発活動への投資を通じて事業拡大を進めている

世界および地域レベルで多数のプレイヤーが存在するため、市場は本質的に高度に分断されています。主要メーカーはエンドユーザー向けに、新たな省エネルギー型かつ技術を活用した空調制御ソリューションを投入しています。例えば2024年1月、LGエレクトロニクスは多様な設置オプションを備えた空調制御ソリューションを提供する「Multi Fヒートポンプ」を発表しました。研究開発費の増加や国内市場プレイヤーとの合併・買収により、HVAC市場での存在感はさらに高まっています。

主要空調システム企業一覧:

- ジョンソンコントロールズ(アイルランド)

- ダイキン工業株式会社(日本)

- レノックス・インターナショナル社(米国)

- Carrier (米国)

- 三菱電機株式会社 (日本)

- ノーテック・グローバルHVAC LLC(米国)

- LGエレクトロニクス(韓国)

- エマソン・エレクトリック社(米国)

- トレーン・テクノロジーズ(アイルランド)

- サムスン(韓国)

HVAC業界の主な動向:

- 2024年4月:ノルウェーのスタートアップ企業Tequsが、住宅用および商業用向けの水-水式CO2ヒートポンプを発表。高容量の新ヒートポンプは、操作者向けに大型タッチスクリーンユーザーインターフェースを搭載。

- 2024年3月:Airaが、先進技術を搭載したスマート機能と包括的なサービスを提供する新ヒートポンプを導入。新ヒートポンプはスマートアプリと洗練されたサーモスタットで操作可能。

- 2023年5月:Delta T Systemsは産業・商業用途向けフリークーリングシステムを発表。ドライクーラー/流体冷却器は、幅広い産業・商業用途向けにエネルギー効率の高い冷却を提供し、コスト効率と環境配慮を両立した代替ソリューションとして設計された。

- 2022年12月:三菱電機オーストラリアは省エネ型室内冷却システムを発表。新型s-MEXTはITインフラやデータセンター向けに効率的な冷却を実現します。

- 2022年7月:LGはCO2センサー、HEPAフィルター、UV-C技術を搭載した住宅向け新型換気システムを発売。

レポートの対象範囲

本レポートは市場の詳細な分析を提供し、主要企業、製品タイプ、製品の主要用途などの重要な側面に焦点を当てています。さらに、市場動向に関する洞察を提供し、主要な業界動向を強調しています。上記の要因に加え、本レポートは近年における市場成長に寄与した複数の要因を網羅しています。

カスタマイズのご要望 広範な市場洞察を得るため。

レポートの範囲とセグメンテーション

|

属性 |

詳細 |

|

研究期間 |

2021-2034 |

|

基準年 |

2025 |

|

予測期間 |

2026-2034 |

|

過去期間 |

2021-2024 |

|

成長率 |

2026年から2034年までのCAGRは5.90% |

|

単位 |

価値(10億米ドル) |

|

セグメンテーション |

用途別、製品タイプ別、用途対生産能力別、地域別 |

|

セグメンテーション |

製品タイプ別

用途別 vs 能力別

用途別

地域別

|

よくある質問

フォーチュン・ビジネス・インサイト社によると、市場規模は2034年までに2900億8000万米ドルに達すると予測されている。

2025年、世界の市場規模は1,745億8,000万米ドルと評価された。

予測期間中、市場は年平均成長率(CAGR)5.90%で成長すると予測されている。

暖房装置セグメントは、市場シェアの50%以上をリードして説明します

成長する建設および不動産市場は、HVACシステムの需要を高め、市場の成長を妨げるように設定されています。

Johnson Controls、Daikin Industries Ltd.、およびLennox International Inc.は、市場の著名なプレーヤーの一部です。

アジア太平洋地域は、暖房、換気、および冷却(HVAC)システム市場を支配しています。

商業アプリケーションセグメントは、最大の市場シェアを保持することにより支配的です。

専門家にお問い合わせください 専門家に相談する

- 2021-2034

- 2025

- 2021-2024

- 120

30~60時間の無料カスタマイズ

地域と国のカバレッジを拡大、 セグメント分析、 企業プロフィール、 競合ベンチマーキング、 およびエンドユーザーインサイト。