自動車用トルクコンバータ市場規模、シェアおよび業界分析、車種別(ハッチバック/セダン、SUV、LCV、およびHCV)、トランスミッションタイプ別(オートマチックトランスミッション、無段変速機、自動マニュアルトランスミッション)、トルクコンバータタイプ別(単段および多段)、ドライブトレイン別(前輪駆動、後輪駆動、および全輪駆動)、コンポーネント別(完全)トルクコンバーターアセンブリおよびロックアップクラッチ/TCモジュールアセンブリ)、販売チャネル別(OEMおよびアフターマーケット)、および地域予測、2026年から2034年

車載用トルクコンバータの市場規模と今後の見通し

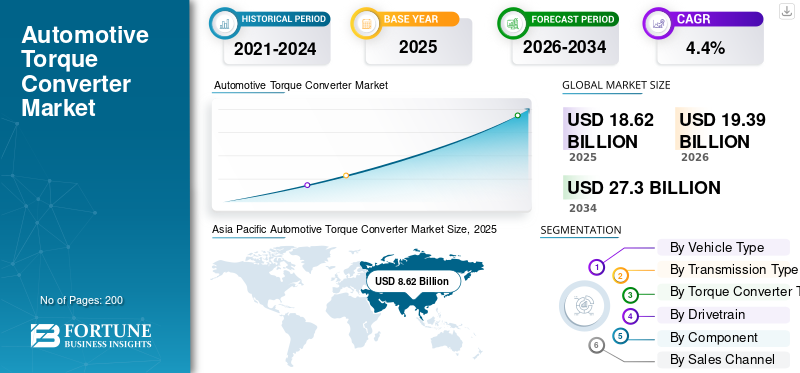

自動車用トルクコンバーター市場規模は2025年に186億2000万米ドルと評価された。市場は2026年の193億9000万米ドルから2034年までに273億米ドルへ成長し、予測期間中に年平均成長率(CAGR)4.4%を示すと予測されている。アジア太平洋地域は2025年に46.29%の市場シェアを占め、自動車用トルクコンバーター市場を支配した。

世界市場は現代のトランスミッション システムの重要な分野を占めており、オートマチック トランスミッション車のエンジンとギアボックス間のスムーズな動力伝達を可能にします。トルクコンバータは、シームレスなギアシフトを可能にし、振動を低減し、低速での制御されたトルク増大を保証することにより、運転の快適性を向上させる上で重要な役割を果たします。この技術は乗用車全般に広く採用されています。商用車、特に内燃機関を動力とするもの。

この市場は主に、特に運転の利便性や交通渋滞が購入決定に影響を与える都市部や半都市部でのオートマチックトランスミッションの需要の増加によって牽引されています。自動車メーカーは、燃料効率を向上させ、ドライブトレインのストレスを軽減するためにトルクコンバータを統合することが増えており、車両の寿命と性能の向上に貢献しています。乗用車カテゴリーの成長が引き続き市場の成長を支えている一方、商用車セグメントの安定した需要が長期的な買い替え需要を支えています。

近年、ロックアップクラッチ技術の進歩や材料の軽量化により市場は進化し、高効率化と動力損失の低減が可能になりました。これらのイノベーションは、性能基準を維持しながら、排出ガスに関連する規制順守をサポートします。さらに、新興国全体での自動車生産の拡大により、複数の車種カテゴリーにわたってトルクコンバータの需要が増加しています。

今後、市場は、オートマチックトランスミッション車の設置ベースの拡大とアフターマーケットの交換需要に支えられ、予測期間中に安定した成長を遂げると予想されます。電動化は長期的な課題をもたらしますが、トルクコンバータは従来型およびハイブリッドトランスミッションシステムにおいて依然として不可欠です。 ZF フリードリヒスハーフェン AG、アイシンコーポレーション、ヴァレオ SA、シェフラー AG、ボルグワーナーなどの主要企業は、世界の自動車用トルクコンバータ市場での競争力を強化するために、製品の最適化、モジュラー設計、地域製造の拡大に注力しています。

無料サンプルをダウンロード このレポートについて詳しく知るために。

自動車用トルクコンバータの市場動向

ロックアップクラッチ技術の融合が加速

メーカーは、より厳しい排出基準要件を満たし、エンジン保護を向上させるために、強化された濾過技術にますます注力しています。改良されたメディアと最適化されたフィルター設計の採用により、サービス間隔の延長とオイルの清浄度の向上がサポートされ、プレミアム製品の採用が促進されます。OEM は、燃費目標を達成するためにロックアップ クラッチ トルク コンバータを導入することが増えています。

市場ダイナミクス

市場の推進力

オートマチックトランスミッションの需要の高まりが市場拡大を促進

オートマチックトランスミッションの需要の高まりは、自動車用トルクコンバータ市場の成長の主な原動力です。消費者は、運転の快適さ、スムーズなギアシフト、疲労の軽減を目的とした自動システムをますます好みます。自動車メーカーは、乗用車から商用車までオートマチック製品を拡大し、トルクコンバータの需要を直接的に増加させ、市場の一貫した成長をサポートすることで対応しています。グローバルオートマチックトランスミッション自動車メーカーが量販モデル全体にオートマチックのバリエーションを拡大するにつれて、採用率は増加し続けています。

市場の制約

電動化の進展により、トルクコンバータの長期的な採用が制限される

バッテリー電気自動車への急速な移行が市場の制約となっています。電動ドライブトレインにより従来のトランスミッション システムが不要になり、トルク コンバーターの適用可能性が減ります。特に先進地域でEVの導入が増加するにつれ、予測期間中の長期的な成長は構造的な限界に直面する可能性があります。 EVの導入は世界的に増加し続けており、従来のドライブトレインコンポーネントへの依存度は低下しています。

市場機会

アフターマーケットの交換需要が長期的な成長の可能性を生み出す

オートマチック トランスミッション車の設置ベースが拡大していることは、アフターマーケットに大きなチャンスをもたらしています。トルクコンバータは、特に走行距離の長い商用車用途では、大規模なトランスミッションのオーバーホール時に交換されます。この交換需要は持続的な収益創出を支え、自動車用トルクコンバータ市場の長期的な見通しを強化します。新興国における自動車台数の増加は、トランスミッションコンポーネントのアフターマーケット需要を支えています。

市場の課題

原材料価格の変動が製造コストに影響を与える

原材料価格の変動やサプライチェーンの混乱の中でコスト効率を管理することは依然として重要な課題です。トルクコンバータの製造には精密なエンジニアリングと特殊な材料が必要であり、コスト管理が困難です。これらの要因は収益性に影響を与え、価格に敏感な車種カテゴリー全体での普及が遅れる可能性があります。

無料サンプルをダウンロード このレポートについて詳しく知るために。

セグメンテーション分析

車種別

生産量の多さによりハッチバックとセダンが優勢

車両タイプに基づいて、市場はハッチバック/セダン、SUV、LCV、および HCV に分類されます。

ハッチバックとセダンのモデルは、世界の乗用車生産で大きなシェアを占めているため、市場を支配しています。大衆車への自動運転の普及と手頃な価格が普及を促進します。これらの車両はオートマチックトランスミッション車の大きな割合を占めており、トルクコンバータの安定した需要が確保されています。

- たとえば、2024 年 3 月に OICA は次のように報告しました。乗用車は引き続き世界の自動車生産の大部分を占めており、オートマチック装備のハッチバックやセダンのプラットフォームへの需要が強化されています。

LCVセグメントは、予測期間中に4.3%のCAGRで成長すると予想されます。

このレポートがどのようにビジネスの効率化に役立つかを知るには、 アナリストに相談

トランスミッションタイプ別

優れた乗り心地を実現するオートマチックトランスミッション

トランスミッションの種類に基づいて、市場はオートマチックトランスミッション、無段変速機、自動マニュアルトランスミッションに分類されます。

利便性とスムーズなギアシフトに対する消費者の強い好みにより、オートマチックトランスミッションが主流となっています。乗用車と商用車の両方での採用の増加により、トルクコンバータの需要が維持され、市場でのリーダーシップが強化されています。

- たとえば、トヨタは2023年7月に、運転の快適性と効率を向上させるために、複数の小型および中型乗用車モデルでオートマチックトランスミッションの利用可能範囲を拡大すると発表した。

連続可変トランスミッションセグメントは、予測期間中に 3.8% の CAGR で成長すると予想されます。

トルクコンバータの種類別

シンプルさでリードする単段トルクコンバータ

トルクコンバータのタイプに基づいて、市場はシングルステージとマルチステージに分類されます。単段トルクコンバータは、コスト効率が高く、標準的なオートマチックトランスミッションシステムで広く使用されているため、主流となっています。その信頼性により、大量生産の乗用車用途に最適です。

- たとえば、ZF は 2023 年 9 月に、効率性と大量生産乗用車への適合性により、従来のオートマチック トランスミッションにおける単段トルク コンバータに対する継続的な需要を強調しました。

マルチステージセグメントは、予測期間中に4.5%のCAGRで成長すると予想されます。

ドライブトレイン別

前輪駆動が大衆市場での採用で優勢に

ドライブトレインに基づいて、市場は前輪駆動、後輪駆動、全輪駆動に分類されます。

前輪駆動車は小型および中型乗用車で広く使用されているため、主流となっており、トルクコンバータに対する安定した需要を支えています。

- たとえば、2024年2月、現代自動車グループは、パッケージングの効率性とオートマチックトランスミッションとの互換性を理由に、量販乗用車の前輪駆動アーキテクチャを強調した。

全輪駆動セグメントは、予測期間中に 4.0% の CAGR で成長すると予想されます。

コンポーネント別

完全なトルク コンバータ アセンブリが OEM 需要をリード

コンポーネントに基づいて、市場は完全なトルクコンバータアセンブリとロックアップクラッチ/TCモジュールアセンブリに分類されます。

OEM は車両セグメントのプラットフォーム全体で製造効率と信頼性を高めるための統合ソリューションを好むため、完全なアセンブリが自動車用トルクコンバータ市場で最大のシェアを保持しました。

- たとえば、2023 年 8 月にヴァレオは、トランスミッションの統合を簡素化し、信頼性を向上させるために、OEM は完全に組み立てられたトルクコンバータモジュールをますます好むと述べました。

ロックアップクラッチ/TCモジュールアセンブリセグメントは、予測期間中に4.7%のCAGRで成長すると予想されます。

販売チャネル別

OEM セグメントは車両の直接統合を通じてリード

販売チャネルに基づいて、市場はOEMとアフターマーケットに分類されます。トルクコンバータは自動車生産時に、特にオートマチックトランスミッション車に取り付けられるため、OEM販売が大半を占めており、生産量の安定性が確保されています。

- たとえば、2023 年 11 月にヒュンダイ トランシスは、工場で設置されたオートマチック トランスミッション システム用のトルク コンバーターを世界の OEM に長期供給することを確認しました。

アフターマーケットセグメントは、予測期間中に 6.1% の CAGR で成長すると予想されます。

自動車用トルクコンバータの地域別見通し

地理的に、市場は北米、ヨーロッパ、アジア太平洋、および世界のその他の地域に分類されます。

アジア太平洋地域

Asia Pacific Automotive Torque Converter Market Size, 2025 (USD Billion)

この市場の地域分析についての詳細情報を取得するには、 無料サンプルをダウンロード

アジア太平洋地域は2025年に86億2,000万米ドルで圧倒的なシェアを維持し、2024年も85億1,000万米ドルで首位を維持した。これは、自動車生産量の増加と乗用車需要の増加によるものです。中国、日本、インドにおける都市化の進行と自動導入の増加が市場の拡大を支えています。この地域は、コスト効率の高い製造と大規模な設置車両ベースの恩恵を受けています。

- 例えば、2024年1月、OICAは、中国、日本、インドを筆頭に、2023年にはアジア太平洋地域の自動車生産台数が5,500万台を超え、トルクコンバーターを搭載したオートマチックトランスミッションに対する強い需要が維持されると報告した。

中国の自動車用トルクコンバータ市場

中国市場は世界最大の市場の一つになると予測されており、2025年には38億5,000万米ドルのシェアを有し、市場売上高の約20.7%を占める。

インドの自動車用トルクコンバータ市場

2025 年のインド市場は 11 億 5,000 万ドルで、世界収益の約 6.2% を占めました。

北米

北米は今後数年間で3.6%の成長率を記録し、2026年までに評価額47億5,000万米ドルに達すると予測されています。北米はオートマチックトランスミッション車の高い普及とアフターマーケットの強い需要に牽引されて着実な成長を示しています。米国は成熟した自動車市場と自動ドライブトレインの好みにより、依然として最大の貢献国である。

米国の自動車用トルクコンバータ市場

北米の強い貢献に基づいて、米国市場は分析的に約 31 億米ドルと概算でき、これは世界市場の約 16.6% に相当します。

ヨーロッパ

ヨーロッパは、2026 年に 41 億 1,000 万米ドルに達し、市場で 3 番目に大きい地域の地位を確保すると推定されています。欧州では、買い替え需要と高級車への継続的な自動化に支えられ、緩やかな成長を遂げています。規制圧力により、効率を重視したトルクコンバータ技術が促進されます。

ドイツの自動車用トルクコンバータ市場

2025 年のドイツ市場は 9 億 5,000 万ドルで、世界収益の約 5.1% を占めました。

英国の自動車用トルクコンバータ市場

2025 年の英国市場は 7 億 8,000 万米ドルに達し、世界収益の約 4.2% を占めました。

世界のその他の地域

世界のその他の地域は、新興国における自動車所有の拡大と自動運転車の普及の増加により徐々に成長し、長期的な市場の安定を支えています。

競争環境

主要な業界プレーヤー

戦略的なテクノロジーのアップグレードが市場の競争力学を形作る

自動車用トルクコンバータ市場は適度に統合されており、世界中および地域のサプライヤーが技術、品質、長期的な OEM 関係で競争しています。大手メーカーは、耐久性、効率性、進化するエンジン アーキテクチャとの互換性を重視し、オートマチック トランスミッション システムの革新に重点を置いています。乗用車と商用車の両方にサービスを提供できるため、既存のプレーヤーは競争上の優位性を得ることができます。

主な戦略には、特に大量生産の乗用車用途において、燃料効率を向上させ、動力損失を低減するための先進的なロックアップ クラッチ設計への投資が含まれます。サプライヤーはまた、サプライチェーンのリスクを軽減し、現地生産をサポートするために世界的な製造拠点を強化しています。 OEM との長期供給契約により、安定した収益源が確保され、市場での地位が強化されます。

もう 1 つの主要な競争戦略は、複数の車両セグメントのプラットフォームにわたる製品の標準化です。スケーラブルなトルクコンバータモジュールを開発することで、メーカーはコストを管理しながら、さまざまなトルク要件に対処できます。このアプローチは、中級車および高級車におけるオートマチック トランスミッションの需要の高まりをサポートします。オートマチックトランスミッション車の設置ベースの拡大により、アフターマーケットの拡大にも注目が集まっています。

さらに、企業は開発スケジュールを加速し、製造効率を向上させるためにパートナーシップを形成しています。デジタル シミュレーション、材料革新、精密エンジニアリングは、世界の自動車用トルク コンバータ ソリューションの信頼性を向上させるためにますます使用されています。

- たとえば、ZF は 2024 年 3 月に、効率と次世代パワートレインとの互換性を高めるためのトルクコンバータとオートマチックトランスミッションのポートフォリオの進歩を発表しました。

プロファイルされた主要な自動車用トルクコンバーター企業のリスト

- ZF フリードリヒスハーフェン AG(ドイツ)

- アイシン株式会社(日本)

- ヴァレオSA(フランス)

- シェフラーAG(ドイツ)

- ボルグワーナー株式会社(私たち。)

- アリソントランスミッション(米国)

- ヒュンダイ トランシス (韓国)

- ジヤトコ株式会社(日本)

- エクセディ株式会社(日本)

- パンチパワートレイン (ベルギー)

主要な産業の発展

- 2026 年 1 月:現代自動車グループは、全世界においてトルクコンバーター式オートマチックトランスミッションを継続的に使用することを確認したSUVデュアルクラッチシステムと比較して、運転性、耐久性、顧客からのフィードバックが向上したと述べています。

- 2025 年 7 月:ヒュンダイは、2026年型サンタフェが8速トルクコンバーターオートマチック、DCT に取って代わり、年間取引高に影響を与える全世界で30万台。

- 2025 年 2 月:フォルクスワーゲン グループは、オートマチック トランスミッションが同社の世界車両生産の 65% 以上を占めており、これが複数のプラットフォームにわたるトルク コンバータの継続的な導入をサポートしていると述べました。

- 2024 年 11 月:フォルクスワーゲン グループは、特に新興市場において、一部のフォルクスワーゲンおよびシュコダ乗用車モデルにおいて、8 速トルクコンバーター オートマチック トランスミッションを幅広く展開することを確認しました。この動きは、トランスミッションの信頼性を高め、長期メンテナンスのリスクを軽減し、よりスムーズなギアシフトを実現することを目的としており、現代のオートマチックトランスミッションアーキテクチャにおけるトルクコンバータの継続的な関連性を強調しています。

- 2024 年 9 月:ZF は、特に運転の快適性と牽引能力を重視する地域において、乗用車および小型商用車におけるトルクコンバータベースのオートマチックトランスミッションに対する継続的な需要を強調しました。

- 2024 年 3 月:SIAMは、インドの乗用車におけるオートマチックトランスミッションの普及率が2023年には5年前の2桁台前半から約25%に上昇し、トルクコンバータの採用を裏付けたと報告した。

- 2024 年 3 月:米国 EPA は、最大 56% を目標とする 2027 ~ 2032 年モデルの排出規制を最終決定しましたCO₂これにより、効率を向上させるトルクコンバータのロックアップ戦略に対する需要が間接的に増加します。

レポートの範囲

世界の自動車用トルクコンバータ市場分析は、レポートに含まれるすべての市場セグメントによる市場規模と予測の詳細な調査を提供します。これには、予測期間中に市場を推進すると予想される市場のダイナミクスと市場動向の詳細が含まれています。技術の進歩、新製品の発売、主要な業界の発展、パートナーシップ、合併と買収の詳細に関する情報を提供します。調査レポートには、市場シェアと主要な運営企業のプロフィールに関する情報を含む詳細な競争環境も含まれています。

カスタマイズのご要望 広範な市場洞察を得るため。

レポートの範囲とセグメント化

| 属性 | 詳細 |

| 学習期間 | 2021~2034年 |

| 基準年 | 2025年 |

| 推定年 | 2026年 |

| 予測期間 | 2026~2034年 |

| 歴史的時代 | 2021-2024 |

| 成長率 | 2026 年から 2034 年までの CAGR は 4.4% |

| ユニット | 価値 (10億米ドル) |

| セグメンテーション | 車両タイプ、トランスミッションタイプ、トルクコンバータタイプ、ドライブトレイン、コンポーネント、販売チャネルおよび地域別 |

| 車両タイプ別 |

|

| トランスミッションタイプ別 |

|

| トルクコンバータの種類別 |

|

| ドライブトレイン別 |

|

| コンポーネント別 |

|

| 販売チャネル別 |

|

| 地理別 |

|

よくある質問

Fortune Business Insights によると、2025 年の世界市場価値は 186 億 2000 万米ドルで、2034 年までに 273 億米ドルに達すると予測されています。

2025 年の市場価値は 86 億 2,000 万米ドルでした。

市場は、2026 年から 2034 年の予測期間中に 4.4% の CAGR を示すと予想されます。

車種別ではハッチバック/セダンセグメントが市場をリードした。

オートマチックトランスミッションの需要の高まりが市場を牽引しています。

ZF Friedrichshafen AG、アイシンコーポレーション、Valeo SA、Schaeffler AG、BorgWarner Inc. は、市場のトッププレーヤーの一部です。

アジア太平洋地域が市場を独占しました。

専門家にお問い合わせください 専門家に相談する

- 2021-2034

- 2025

- 2021-2024

- 200

30~60時間の無料カスタマイズ

地域と国のカバレッジを拡大、 セグメント分析、 企業プロフィール、 競合ベンチマーキング、 およびエンドユーザーインサイト。