自動車用ディファレンシャル市場規模、シェアおよび業界分析、タイプ別(オープンディファレンシャル、リミテッドスリップディファレンシャル(LSD)、ロッキングディファレンシャル、トルクベクタリングディファレンシャル)、駆動タイプ別(前輪駆動(FWD)、後輪駆動(RWD)、全輪駆動(AWD))、車両タイプ別(ハッチバック/セダン、SUV、小型商用車、大型商用車)、コンポーネント別(機械式、電気機械、電子、その他)、および地域予測、2026~ 2034 年

主要市場インサイト

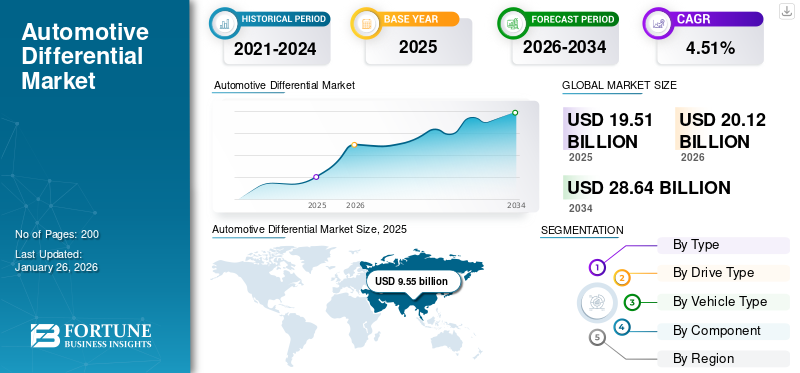

世界の自動車用デフ市場規模は2025年に195億1000万米ドルと評価された。市場は2026年の201億2000万米ドルから2034年までに286億4000万米ドルへ成長し、予測期間中に年平均成長率(CAGR)4.51%を示すと予測されている。アジア太平洋地域は2025年に48.7%の市場シェアを占め、自動車用デフ市場を支配した。

ディファレンシャルは、ホイールをさまざまな速度で回転できるようにすることで、スムーズなコーナリング、安定性、トラクションを確保する上で重要な役割を果たします。この市場には、オープン、リミテッドスリップ、ロッキング、トルクベクタリングシステムなど、乗用車、軽自動車に使用される幅広いディファレンシャルタイプが含まれます。商用車、大型車両。その成長は、ドライブトレイン技術の進歩と車両性能の最適化に直接結びついています。

この市場には、前輪駆動 (FWD)、後輪駆動 (RWD)、および全輪駆動 (AWD) 構成のアプリケーションが含まれます。車両の安全性、ハンドリングの精度、オフロード性能がますます重視されるようになり、メーカーは世界の自動車メーカーの進化する要件を満たすために、技術的に強化されたディファレンシャル ユニットに投資を行っています。

自動車用ディファレンシャル市場の主要企業には、Dana Incorporated、ZF Friedrichshafen AG、GKN Automotive、Eaton Corporation、BorgWarner、JTEKT Corporation、American Axle & Manufacturing などがあります。これらの企業は、軽量素材、電子ディファレンシャル システム、統合ドライブライン ソリューションの革新を通じて製品ポートフォリオを拡大することに重点を置いています。

無料サンプルをダウンロード このレポートについて詳しく知るために。

日本の自動車用デファレンシャル市場インサイト

日本では、走行性能の向上と車両特性の最適化を進めたいというニーズが続く中、自動車用デファレンシャルへの注目がしっかり高まっています。求められているのは、カーブ走行時のタイヤ回転差を滑らかに調整しつつ、耐久性や静粛性も確保できる実用的な機構です。電動化の進展に伴い、コンパクトな設計や効率性の向上、電子制御との統合が重視されるなど、開発テーマも広がっています。本レポートでは、世界のデファレンシャル市場の動きが、日本の自動車開発や走行制御技術にどのような新たな価値と可能性をもたらすのかをわかりやすく示します。

市場ダイナミクス

市場の推進力:

全輪駆動 (AWD) とスポーツ用多目的車 (SUV) の需要の高まりが市場の成長を加速

SUV および AWD 車の需要の急増は、自動車用ディファレンシャル市場の最も重要な成長原動力の 1 つです。消費者は、安全性、安定性、さまざまな地形での多用途性が強化された車両をますます好みます。 AWD システムは、エンジン トルクをすべての車輪に効率的に分配するために、ディファレンシャル (通常はセンター、フロント、リアディファレンシャルの組み合わせ) に大きく依存します。これにより、特にオフロード条件、滑りやすい路面、またはコーナリング操作中に、最適なトラクションと車両制御が保証されます。この傾向は、高度なディファレンシャル テクノロジーの採用率の上昇に直接比例しています。 SUVセグメントは、特にアジア太平洋と北米で世界の自動車販売に占める割合が増加しており、OEM各社はドライビングダイナミクスを強化するためにマルチディファレンシャルセットアップの採用を推進しています。この発展は、予測期間中に自動車用ディファレンシャル市場の成長を促進する可能性があります。

- スバルとトヨタは2024年に、動力配分を強化しハンドリングを向上させる電子制御式自動リミテッドスリップディファレンシャル(LSD)などの先進的なディファレンシャルを搭載した車両でAWDラインアップを拡大する。トヨタは電子制御AWDシステム、特にハイブリッドモデルの拡大に注力し、一方スバルはハイブリッドおよび全電気式AWDの製品を改良した。

市場の制約:

Eアクスルを統合した電気自動車への移行が市場の成長を制限する可能性がある

急速な導入電気自動車(EV)従来のディファレンシャル市場に挑戦する技術的変化を生み出しています。多くのEVは、モーター、パワーエレクトロニクス、および差動機能を単一のユニットに統合するeアクスルまたはインホイールモーターシステムを使用しています。これにより、別個の機械式ディファレンシャルの必要性が軽減されます。メーカーがエネルギー損失と重量を最小限に抑えるためにEVドライブトレインの簡素化にますます注力しているため、従来のディファレンシャルメーカーは完全電動セグメントの需要減少に直面しています。たとえば、テスラのモデル S デュアル モーター システムは、前後のトルク配分を電子的に管理し、機械的なディファレンシャルを使用せずに優れたトラクションとダイナミック コントロールを提供します。したがって、統合型 e-Axles を備えた電気自動車への移行は、市場の成長を制限する可能性があります。

市場機会:

有利な成長機会を生み出すオフハイウェイおよび商用車アプリケーションの成長

オフハイウェイおよび商用車分野の拡大は、自動車用ディファレンシャル市場に大きなチャンスをもたらしています。建設、鉱山、農業、物流で使用される車両は、重い負荷や困難な地形でも効率的に動作するために、堅牢で高トルクのディファレンシャルを必要とします。これらの用途では、トラクション、耐荷重能力、耐久性の向上が求められており、OEM や部品サプライヤーはロッキング技術やリミテッドスリップディファレンシャル技術の革新を推進しています。インフラストラクチャーや採掘活動への世界的な投資の増加も、先進的なドライブトレインシステムを備えた大型トラック、トラクター、土木機械に対する需要の増加に貢献しています。

- 2024 年、イートン コーポレーションは、大手電動車両メーカーによって、次期電気自動車およびハイブリッド車の SUV モデルに同社の先進的な ELocker ディファレンシャル システムを提供するよう選ばれたことを明らかにしました。この革新的なシステムは、通常、内燃エンジン (ICE) とエンジンの組み合わせに依存する従来の PHEV 構成からの脱却を示しています。 電気モーターすべての車輪を駆動します。代わりに、新しい SUV は電気モーターを利用して後輪に動力を供給し、フロントアクスルは追加の電気モーターまたはオプションの ICE によって駆動され、トラクション、効率、ドライブトレインの柔軟性が向上します。

自動車用ディファレンシャル市場の傾向:

スマートでコネクテッドなドライブトレイン システムの採用の増加は重要な市場トレンドです

車両のデジタル化の進展により、スマートでコネクテッドディファレンシャルシステムの採用が大きなトレンドとなり、従来の機械コンポーネントがインテリジェントなソフトウェア駆動モジュールに変換されています。現在の車両には、トルク配分、車輪速度、トラクション レベルを継続的に監視する電子制御ユニット (ECU)、センサー、通信インターフェイスが統合されています。これにより、ディファレンシャル動作のリアルタイム調整が可能になり、動的な運転条件下での車両の安定性、ハンドリングの精度、全体的な安全性が向上します。自動車メーカーが自動運転車やADAS搭載車に向けて前進するにつれて、これらのコネクテッドディファレンシャルは予測制御とエネルギー最適化に不可欠なものとなっています。この発展は、予測期間中に市場の成長を促進すると予想されます。

市場の課題:

市場拡大を妨げる原材料価格の変動とサプライチェーンの混乱

自動車用ディファレンシャル市場は、原材料価格の変動と世界的なサプライチェーンの継続的な混乱により、重大な課題に直面しています。ディファレンシャル システムは、ギア、シャフト、ハウジングに高級鋼、アルミニウム、合金素材を大きく使用しています。これらの材料の価格の変動は、製造コストとメーカーの利益率に直接影響します。さらに、先進的な電子ディファレンシャル システムの採用が増加しており、半導体、センサー、精密部品は依然として世界的な品不足や物流のボトルネックの影響を受けやすく、市場の成長を妨げています。 たとえば、2023 年から 2024 年初頭にかけて、Dana Incorporated や Eaton Corporation を含むいくつかの大手サプライヤーは、半導体供給の問題と鉄鋼価格の上昇により、生産の遅れとコストの高騰を経験しました。これらの混乱は OEM への納入スケジュールに影響を与え、イノベーション サイクルと新製品の発売を妨げました。

[BLUL6X2KGC]

セグメンテーション分析

タイプ別

乗用車間の高い互換性がオープンディファレンシャルセグメントの拡大をリード

タイプに基づいて、市場はオープンディファレンシャル、リミテッドスリップディファレンシャル(LSD)、ロッキングディファレンシャル、トルクベクタリングディファレンシャルに分類されます。

オープンディファレンシャルセグメントは、主に低コスト、機械的単純さ、およびさまざまな製品間の高い互換性により、世界市場を支配しています。乗用車、小型商用車やエントリーレベルのSUVなど。オープンディファレンシャルは、通常の走行条件下で車輪間のトルクのバランスを効果的にとるため、舗装された道路や穏やかな地形を走行する車両に最適です。この設計ではメンテナンスが最小限で済み、新興市場での大量生産をターゲットとする OEM にとってコスト面での利点が得られます。この優位性は、性能、効率、燃費の向上を目的とした材料と軽量工学の進歩によってさらに強化されています。

ドライブの種類別

コンパクトおよびミッドセグメント車両の生産高が前輪駆動 (FWD) ディファレンシャル セグメントの優位性を促進

駆動タイプによって、市場は前輪駆動 (FWD)、後輪駆動 (RWD)、および全輪駆動 (AWD) に分類されます。前輪駆動 (FWD) セグメントは、主に FWD 構成を使用するコンパクトカー、セダン、小型 SUV の広範な生産に牽引され、世界の自動車ディファレンシャル市場を支配しています。前輪駆動車には、軽量構造、優れた燃料効率、より低い製造コストなどの利点があり、コスト重視の市場では自動車メーカーに好まれる選択肢となっています。さらに、FWD システムはエンジンとトランスミッションを同じ車軸に統合することで車両設計を簡素化し、ドライブトレインの複雑さを軽減します。 前輪駆動車の優位性は、アジア太平洋地域、特に小型および中型乗用車が大きなシェアを占める中国、インド、日本での自動車生産の増加によって強化されています。

車種別

AWDおよび4WD車の需要の高まりにより、SUVセグメントが市場を支配

車両タイプごとに、市場はハッチバック/セダン、SUV、小型車、大型車に分類されます。

SUV セグメントは、主に広く、高性能で多用途の車両に対する消費者の嗜好が高まっているため、世界の自動車ディファレンシャル市場を支配しています。 SUV には通常、全輪駆動 (AWD) または四輪駆動 (4WD) システムが装備されており、どちらのシステムでも、フロント、リア、センターアクスル間のトルク配分を管理するために複数の差動装置が必要です。この機械的な複雑さの増加は、セダンやハッチバックと比較して、車両あたりの要求の差が大きくなることに直接寄与します。北米、ヨーロッパ、アジア太平洋地域全体でSUVの人気が高まっており、生産量は増加し続けています。たとえば、2024 年 2 月、トヨタ自動車株式会社は、トラクションとコントロールを向上させる先進的なディファレンシャル システムを搭載した RAV4 およびハイランダー モデルが牽引し、世界市場全体で記録的な SUV 販売を記録したと報告しました。

[8ssxnSPI7j]

コンポーネント別

従来のICE車両での広範な使用により、メカニカルコンポーネントセグメントがリード

コンポーネントに基づいて、市場は機械(ギア、ケース、ベアリング)、電気機械(クラッチとアクチュエーター)、電子(センサーおよびECU)など。

機械部品セグメントは、主に従来の内燃機関 (ICE) 車両での広範な使用とコスト効率の高いドライブライン設計により、自動車用ディファレンシャル市場で最大のシェアを保持しています。ベベルギア、ベアリング、ディファレンシャルケースなどの機械部品は、ドライブトレイン全体でのトルク伝達と動力分配に不可欠であり、耐久性と高い耐荷重性を確保します。実証済みの信頼性とメンテナンスコストの低さにより、OEM、特に量産乗用車や商用車に好まれる選択肢となっています。材料強度と軽量構造における継続的な革新が、セグメントの成長をさらにサポートします。

自動車用ディファレンシャル市場の地域別展望

地理的に、市場はヨーロッパ、北米、アジア太平洋、および世界のその他の地域に分類されます。

アジア太平洋地域は、自動車生産量の多さ、自動車製造拠点の拡大、乗用車および多目的車に対する強い消費者需要に牽引され、世界の自動車用ディファレンシャル市場で最大のシェアを占めています。中国、日本、インド、韓国などの国々は主要な自動車ハブとして機能しており、確立された OEM や Tier 1 サプライヤーは先進的なドライブトレイン技術に積極的に投資しています。この地域の優位性は、トラクションと燃料効率の向上のためにディファレンシャル システムを広範囲に使用する SUV、セダン、小型商用車の生産増加によって支えられています。さらに、インドの「Make in India」や中国の新エネルギー車(NEV)政策など、国内製造を促進する政府の取り組みにより、ディファレンシャルやドライブライン部品の現地生産が促進されています。

北米、ヨーロッパ、その他の世界を含む他の地域でも着実に拡大しています。北米とヨーロッパは、自動車用ディファレンシャル市場において、成熟していながらもイノベーション主導の市場を代表しています。北米は、性能と牽引能力が消費者の重要な優先事項である米国とカナダを中心に、SUV、ピックアップトラック、オフロード車に対する強い需要の恩恵を受けています。フォード、ゼネラル モーターズ、ステランティスなどの大手自動車メーカーは、高度なトルク ベクタリングとリミテッド スリップ ディファレンシャルを ICE に統合しています。

ヨーロッパでは、自動車用ディファレンシャル市場は、車両の電動化、高級車の生産、厳しい排出基準によって牽引されています。 BMW、アウディ、メルセデスベンツなどの大手自動車メーカーは、効率とハンドリングを向上させるためにトルクベクタリングシステムの採用を増やしています。研究開発への強力な注力と政府の奨励金により、地域市場の成長がさらに加速します。ラテンアメリカ、中東、アフリカを含む世界の残りの地域(RoW)では、車両組立事業の拡大と、産業用およびインフラ用途での商用車の採用の増加によって成長が見られます。

競争環境

主要な業界プレーヤー:

主要企業は次世代 ICE パワートレインの開発をサポートするための戦略的コラボレーションに注力

自動車用ディファレンシャル市場は、Dana Incorporated、ZF Friedrichshafen AG、GKN Automotive、Eaton Corporation、American Axle & Manufacturing (AAM)、BorgWarner Inc などの大手 Tier-1 サプライヤーによって独占されています。これらの企業は、トヨタ、フォード、BMW、フォルクスワーゲンなどの主要な世界的な OEM との強力なパートナーシップを維持しており、カスタマイズされた高性能ドライブライン ソリューションの提供を可能にしています。同社の製品ポートフォリオには、オープンおよびリミテッドスリップタイプから高度なトルクベクタリングや電子ディファレンシャルまで、幅広いディファレンシャルシステムが含まれています。

主要な市場プレーヤーは、現在進行中の電動化とデジタル化のトレンドに戦略的に連携し、自動車業界を変革しています。彼らは、次世代のハイブリッドおよび内燃機関 (ICE) パワートレインの開発をサポートするために、サプライ チェーンの強化と軽量素材への投資、および高度なインテリジェント コントロール ユニット統合技術に重点を置いています。

プロファイルされた主要な自動車関連会社のリスト:

- American Axle & Manufacturing, Inc. (AAM) (米国)

- ボルグワーナー社(米国)

- ダナ・インコーポレーテッド(私たち。)

- Eaton Corporation plc(アイルランド)

- ZF フリードリヒスハーフェン AG(ドイツ)

- GKNオートモーティブ(GKN PLC) (イギリス)

- ヒュンダイ WIA コーポレーション (韓国)

- 株式会社ジェイテクト(日本)

- Schaeffler Technologies AG & Co. KG (ドイツ)

- リナマー株式会社(カナダ)

主要な業界の発展:

- 2025 年 7 月には、ボルグワーナーは、中国の大手OEMと新たな電動クロスディファレンシャル(eXD)契約を締結したと発表し、アジアにおける同社のトルク管理ポートフォリオの大幅な拡大を示した。 eXD システムは、左右の車輪間のトルク配分を電子的に管理することで、トラクション、コーナリングの安定性、運転の安全性を向上させるように設計されています。

- 2025 年 4 月には、Dana Incorporated は、建設機械および産業機械の世界最大の展示会の 1 つである Bauma 2025 で、最新の完全に統合されたドライブおよびモーション システムを展示しました。同社は、効率と電力供給を向上させるために設計された高耐久性のアクスル、トランスミッション、ディファレンシャルシステムを特徴とする内燃機関(ICE)機器向けにカスタマイズされたSpicerドライブトレインソリューションを強調しました。

- 2024 年 5 月に、Eaton Corporation は、世界的な大手自動車メーカーから、次期プラグイン ハイブリッド SUV (PHEV) 向けの先進的な ELocker 電子ロッキング ディファレンシャル システムの供給先として選ばれたと発表しました。

- 2024 年 2 月に、マツダ株式会社は、2024 MX-5 ミアータ クラブ トリムに革新的な非対称リミテッド スリップ ディファレンシャル (LSD) を導入し、ハンドリング ダイナミクスとコーナリングの安定性を向上させました。新型LSDは、加速時と減速時にロックトルクを変化させるカム機構を採用し、ブレーキング時のロックアップと加速時のスムーズな回転を実現しました。このイノベーションは、ドライバーのフィードバック、トラクション コントロール、コーナリング バランスを改善し、軽量スポーツ カーの定評あるハンドリング精度を維持することを目的としています。

- 2022 年 1 月に、OHV は、NCV3 (2007-2018) および VS30 (2019+) シャーシの両方のプラットフォームに適した、2WD および 4WD のメルセデス ベンツ スプリンター ベースのバン用のスリップ ディファレンシャルを導入しました。新しいディファレンシャルは、主にコミュニティの高揚と構築を目的として設計されており、オフロードや悪天候時の能力を向上させることを目的とした車両サービス用にも設計されています。

レポートの範囲

世界市場分析では、レポートに含まれるすべての市場セグメントによる市場規模と予測の詳細な調査が提供されます。これには、予測期間中に市場を推進すると予想される市場のダイナミクスと市場動向の詳細が含まれています。技術の進歩、新製品の発売、主要な業界の発展、パートナーシップ、合併と買収の詳細に関する情報を提供します。市場調査レポートには、市場シェアと主要な運営プレーヤーのプロフィールに関する情報を含む詳細な競争環境も含まれています。

カスタマイズのご要望 広範な市場洞察を得るため。

レポートの範囲とセグメント化

| 属性 | 詳細 |

| 学習期間 | 2021~2034年 |

| 基準年 | 2025年 |

| 推定年 | 2026年 |

| 予測期間 | 2026~2034年 |

| 歴史的時代 | 2021-2024 |

| 成長率 | 2026 ~ 2034 年の CAGR は 4.51% |

| ユニット | 価値 (10億米ドル) |

|

セグメンテーション |

タイプ別

ドライブの種類別

車種別

コンポーネント別

地理別

|

よくある質問

フォーチュン・ビジネス・インサイトによると、世界の市場規模は2025年に195億1000万米ドルに達し、2034年までに286億4000万米ドルに達すると予測されている。

2025年、市場価値は95億5000万米ドルに達した。

市場は、予測期間(2026年から2034年)中に4.51%のCAGRを示すと予想されます。

車種別ではSUVセグメントが市場をリードした。

全輪駆動 (AWD) およびスポーツ用多目的車 (SUV) の需要の高まりにより、市場の成長が加速しています。

自動車用ディファレンシャル市場は、Dana Incorporated、ZF Friedrichshafen AG、GKN Automotive などの大手 Tier-1 サプライヤーによって独占されています。

アジア太平洋地域は2025年に48.7%のシェアで市場を支配した。

専門家にお問い合わせください 専門家に相談する

- 2021-2034

- 2025

- 2021-2024

- 200

30~60時間の無料カスタマイズ

地域と国のカバレッジを拡大、 セグメント分析、 企業プロフィール、 競合ベンチマーキング、 およびエンドユーザーインサイト。