自動車用ボールジョイント市場規模、シェアおよび業界分析、タイプ別(上部ボールジョイントおよび下部ボールジョイント)、車両タイプ別(ハッチバック/セダン、スポーツユーティリティビークル(SUV)、および商用車)、材料別(スチール、アルミニウム、その他)、販売チャネル別(OEMおよびアフターマーケット)、および地域予測、2026年から2034年

自動車用ボールジョイント市場規模と今後の見通し

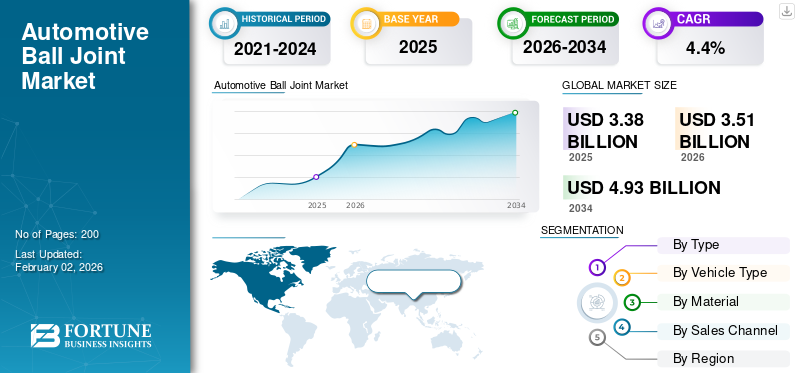

世界の自動車用ボールジョイント市場規模は、2025年に33億8,000万米ドルと推定されています。市場は2026年の35億1,000万米ドルから2034年までに49億3,000万米ドルに成長すると予測されており、予測期間中に4.4%のCAGRを示します。アジア太平洋地域は、2025 年に 54.73% の市場シェアを獲得し、世界の自動車用ボールジョイント市場を支配します。

自動車用ボール ジョイントは、車両のサスペンション システムでコントロール アームとステアリング ナックルをリンクするために使用される球形の機械コネクタです。その設計により、車輪は道路の凹凸の上で垂直に移動すると同時に、ステアリングのために左右に回転することができます。ほとんどの車両は、前輪ごとに少なくとも 1 つの下部ボール ジョイントに依存していますが、マルチリンクおよびダブルウィッシュボーン サスペンションでは、安定性とハンドリングを向上させるために上部と下部の両方のボール ジョイントが使用されることがよくあります。

ボール ジョイントはステアリングの精度、乗り心地、車両全体の安全性に直接影響するため、非常に重要です。ブレーキング、コーナリング、不整地走行時に大きな負荷がかかるため、耐久性と信頼性が不可欠です。ボールジョイントが摩耗または損傷すると、ハンドリングの低下、タイヤの磨耗の増加、異音、さらにはひどい場合にはコントロールの喪失を引き起こす可能性があります。そのため、ボールジョイントは厳しい性能と安全基準を満たす必要があり、道路の使用状況や車両の種類に応じて定期的な検査または交換が必要です。最新のサスペンション システムがより複雑になり、ホイール アライメントと動作制御に高い精度が要求されるにつれて、その重要性は増しています。

市場はいくつかの重要な要因により拡大しています。世界的な自動車生産の増加、特に乗用車や軽自動車の需要が拡大している地域での増加商用車、安定した OEM (相手先商標製品製造業者) の消費をサポートします。 SUV やクロスオーバー、マルチリンクまたは頑丈なサスペンション セットアップをよく使用する車両の人気が高まっているため、車両あたりのボール ジョイントの数が増加しています。電気自動車の需要も市場の成長に貢献しています。電気自動車ではバッテリー重量が増加し、特殊なサスペンションのニーズが多くの場合、より強力で高度なボール ジョイント設計を必要とするためです。世界的に車両の平均年齢が上昇しているため、古い車両では安全性と安定性を維持するためにより頻繁にサスペンションやボールジョイントを交換する必要があるため、アフターマーケットの需要が安定しています。さらに、安全性、乗り心地、騒音・振動・ハーシュネス (NVH) に関する規制により、自動車メーカーは高品質で耐久性の高いコンポーネントを採用することが奨励されています。

市場の主要企業は、新たなパフォーマンス要件を満たすためのイノベーションに注力しています。メーカーは、耐久性と燃費を向上させるために、改良されたシーリング システム、耐食性コーティング、高強度材料を使用しています。一部の企業は、軽量化のために軽量アルミニウムまたはハイブリッド材料のボールジョイントを開発しています。他の企業は、より高い負荷を処理し、よりスムーズなハンドリングを実現するために、EV プラットフォーム専用のボール ジョイントを設計しています。これらの進歩は、より安全で、より耐久性があり、より効率的なサスペンション コンポーネントを目指す業界の動きを反映しています。

無料サンプルをダウンロード このレポートについて詳しく知るために。

自動車用ボールジョイント市場の重要なポイント

- 2025年の市場規模:33.8億ドル

- 2026年の市場規模:35.1億ドル

- 2034 年の予測市場規模: 49 億 3,000 万ドル

- CAGR: 2026 ~ 2034 年で 4.4%

- アジア太平洋地域は、2025 年に 54.73% のシェアを獲得し、自動車用ボールジョイント市場を独占しました。

- ロアボールジョイントが最大の市場シェアを占めました。

- 世界的な需要の高まりにより、SUVセグメントが圧倒的なシェアを維持しました。

アジア太平洋地域

好調な自動車生産とSUVおよびEV製造の拡大が市場の成長を支えています。

北米

SUV、ピックアップ、EV の生産台数が多いため、ボール ジョイントの需要が引き続き増加しています。

ヨーロッパ

高級車の生産と先進的なサスペンション システムが市場の着実な拡大を支えています。

私たち。

EV生産の増加と堅調な自動車製造により、OEM需要が強化されています。

日本

先進的な車両製造とサスペンションの革新により、市場の着実な成長が維持されています。

続きを読む

市場ダイナミクス

市場の推進力:

先進的なサスペンション システムの採用の増加により、ボール ジョイントの使用量が増加

最新の車両では、マルチリンク、ダブルウィッシュボーン、およびパフォーマンス指向のサスペンション システムへの移行により、車両ごとに必要なボール ジョイントの数が増加しています。これらのアーキテクチャは、特に自動車のハンドリング、安定性、乗り心地を向上させるために使用されます。SUVOEM ボール ジョイントの需要が高まるプレミアム モデル。

- 例えば, トヨタのTNGAプラットフォームは、カムリやRAV4などのモデルでマルチリンクリアサスペンションを採用しており、ジョイント数を増やしてハンドリングと安定性を向上させています。

市場の制約:

鉄鋼とアルミニウムの価格変動により製造圧力が高まり、製品の需要が妨げられている

ボールジョイントはスチールとアルミニウムに大きく依存しています。これらの材料は、世界的な供給の変化、エネルギーと生産コストの変動、地政学的な状況により、頻繁に価格が変動する可能性があります。この変動は部品製造のコスト構造に直接影響を及ぼし、ティア1およびティア2のサプライヤーの利益を圧迫します。

- 例えば、世界鉄鋼協会は、需要の変化と地政学的な不確実性により、世界の鉄鋼生産量と価格が継続的に変動していると報告しています。

市場機会:

電動化とハイブリッド SUV が新たな市場セグメントを開拓し、市場の成長機会につながる

電気自動車には、バッテリーの質量を補い、運転効率を高めるために、軽量で低摩擦のサスペンション部品が必要です。この変化により、アルミニウムハウジング、高度なコーティング、最適化された形状を使用した特殊なボールジョイント設計の新たな機会が可能になります。

- たとえば、テスラは、重量を軽減し航続距離効率を向上させるために、モデル 3 とモデル Y の軽量サスペンション コンポーネントを重視しています。

市場の課題:

市場の成長を妨げる世界的なサプライチェーンのリスクと地域化

パンデミックに関連した大規模な混乱は緩和されたものの、世界のサプライチェーンは依然として地政学的な緊張、輸送ルートの変更、地域の製造業の多様化による課題に直面している。こうしたプレッシャーにより、調達の安定性が複雑になり、サスペンション部品サプライヤーの運営上の不確実性が増大します。

- 例えば、米国運輸省は、地政学的な制約と港湾容量の制約によって引き起こされる貨物の遅延とルート変更の課題が続いていることを強調しています。

自動車用ボールジョイント市場の動向:

先進のコーティングと長寿命シール技術の採用

メーカーは、強化された耐食性コーティング、改良されたシーリング システム、およびより長いメンテナンス間隔を備えたボール ジョイントの開発をますます行っています。これらの進歩は、耐久性を向上させ、騒音と振動を低減し、厳しい道路状況においてより長い耐用年数を実現することを目的としています。

- たとえば、ZF フリードリヒスハーフェン AG のスマート シャーシセンサーボールジョイントに統合されており、ホイールの動き、車高、表面の凹凸をリアルタイムで監視します。

無料サンプルをダウンロード このレポートについて詳しく知るために。

セグメンテーション分析

タイプ別

ロアボールジョイントは、現代のサスペンションシステムの必須の耐荷重コンポーネントとしての役割によりリードしています

タイプに基づいて、市場は上部ボールジョイントと下部ボールジョイントに分類されます。

ほとんどの乗用車、特に下部ジョイントのみを必要とするマクファーソン ストラット サスペンションを使用する車両では、下部ボール ジョイントが主要な耐荷重ジョイントであるため、下部ボール ジョイントが主流です。車両の重量を支え、ホイールのアライメントを維持するという重要な役割を果たしているため、あらゆる車両カテゴリーでより一般的に使用されています。

- 例えば, MOOG は、下部ボール ジョイントは通常、車両の荷重を支え、上部ジョイントよりも高い応力を受けるため、ほぼすべてのフロント サスペンション アーキテクチャに不可欠であると説明しています。

車種別

SUV の普及率の向上と車両あたりのボール ジョイントの使用量の増加により優勢となる

車種に基づいて、市場はハッチバック/セダン、スポーツ用多目的車 (SUV)、商用車に分類されます。

SUV セグメントは、世界的な普及率の高さ、より重いサスペンション要件、および車両あたりのボール ジョイントの含有量を増やすマルチリンクまたはダブルウィッシュボーン システムの頻繁な使用により、優勢です。地域全体で SUV の人気が高まっているため、高強度サスペンション部品の需要がさらに高まっています。

- 例えば、トヨタ RAV4 とホンダ CR-V は、堅牢なサスペンション セットアップを備えた SUV に対する消費者の持続的な嗜好を反映して、2024 年も世界的に好調な勢いを維持しました。

このレポートがどのようにビジネスの効率化に役立つかを知るには、 アナリストに相談

素材別

優れた強度と耐久性により、スチールは引き続き主要な素材です

材質に基づいて、市場は鉄鋼、アルミニウム、その他に分類されます。

スチールは、その優れた耐荷重能力、疲労強度、耐久性、費用対効果の点で優位を占めており、大きな機械的ストレス下で動作する重要なジョイントに必要な品質を備えています。スチールは、乗用車と商用車の両方のサスペンションコンポーネントを製造する OEM にとって依然として好ましい選択肢です。

- 例えば、世界鉄鋼協会の報告によると、高張力鋼種は、重負荷条件下での性能により、自動車のシャーシ部品に引き続き広く使用されています。

販売チャネル別

高精度サスペンションコンポーネントの装着義務化により、OEMセグメントがリード

販売チャネルに基づいて、市場はOEMとアフターマーケット販売に分類されます。

ボール ジョイントは初期組立時に取り付けられる安全上重要なコンポーネントであり、自動車メーカーは厳格な耐久性と認証基準を満たす認定された高精度ジョイントに依存しているため、OEM セグメントが大半を占めています。世界的な自動車生産の増加により、OEM 販売チャネルの需要も強化されています。

- 例えば, ZF は、精度、耐久性、厳格な製造基準への準拠を重視し、コントロール アームやサスペンション ジョイントを含む OEM グレードのシャーシ ジョイントを世界中の自動車メーカーに供給しています。。

自動車用ボールジョイント市場の地域展望

地理的に、市場は北米、ヨーロッパ、アジア太平洋、および世界のその他の地域に分類されます。

アジア太平洋地域

アジア太平洋地域は、大規模な自動車生産、SUV、およびSUVの拡大に支えられ、圧倒的な自動車用ボールジョイント市場シェアを保持しました。EV製造業と世界的および地域の自動車メーカーの強い存在感。中国、日本、インド、韓国は、確立されたサプライチェーン、大量組立工場、シャシーとサスペンション技術への継続的な投資に支えられ、引き続きこの地域のリーダーシップの中心となっている。アジア太平洋地域の OEM はマルチリンクの利用を増やしており、高精度のボール ジョイントを含む高度なサスペンション システムの需要が高まっています。例えば、ヒュンダイモーターカンパニーは、2024年に韓国やインドを含むアジア太平洋地域の製造拠点全体で持続的な生産増加が見込まれると報告しており、これらの地域では、先進的なサスペンションレイアウトを採用したヒュンダイツーソンやクレタなどのモデルがサスペンションコンポーネントの強い需要を牽引している。

北米

北米、次いでアジア太平洋における自動車用ボールジョイントの需要は、堅牢で耐荷重性の高いボールジョイントを必要とするSUV、ピックアップトラック、商用車の大量生産によって牽引されています。米国とメキシコの好調な製造活動に加え、テスラ、フォード、GMなどの企業によるEV生産量の増加により、耐久性があり最適化されたサスペンションジョイントに対するOEM需要が高まっています。

ヨーロッパ

ヨーロッパは、先進的な自動車エンジニアリング基盤と、マルチリンクおよびダブルウィッシュボーン サスペンション システムを備えた高級車の高い採用に支えられ、3 位にランクされました。ドイツ、フランス、英国でのEV生産の増加により、軽量で長寿命のボールジョイントの必要性が高まっています。

世界のその他の地域

ラテンアメリカ、中東、アフリカを含む世界のその他の地域(RoW)は、着実に成長すると予測されています。自動車所有権の増加、現地組立工場の拡大、SUV や小型商用車の需要の増加により、ボールジョイントの消費量は徐々に改善していますが、全体の販売量はアジア太平洋、北米、ヨーロッパと比較すると依然として小さいです。

競争環境

主要な業界プレーヤー:

大手ボールジョイントメーカーによるイノベーション主導の進歩により、強力な市場競争力が維持されています

世界の自動車用ボールジョイント市場は適度に統合されており、確立されたシャーシシステムサプライヤー、精密部品メーカー、地域の生産者が耐久性、材料エンジニアリング、OEMパートナーシップの進歩を通じて競争しています。企業は、SUV、商用車、電気モデルの進化する高性能ニーズを満たすために、長寿命のボールジョイント設計、改良されたシーリング技術、軽量素材を優先しています。

ZF Friedrichshafen AG、MOOG (Tenneco)、CTR (Central Corporation)、TRW などの主要参加者は、市場の方向性に大きな影響を与えます。 ZF は、より高い耐荷重能力と耐食性を重視して、強化されたサスペンション技術に投資を続けています。 MOOG は、プレミアムダストブーツと熱処理スタッドを備えたボールジョイントの長寿命化を重視し、ステアリングの応答性とコンポーネントの寿命を向上させます。 CTR は、マルチリンクおよびダブルウィッシュボーン システムに最適化された精密製造されたシャーシ部品で知られ、依然として世界の自動車メーカーの主要サプライヤーです。

その他の主要企業には、Delphi Technologies (BorgWarner)、Acdelco、Sankei Industry (555)、Lemförder が含まれます。これらの企業はいずれも、改良されたコーティング、最適化された形状、より重いものを扱える EV 対応ボール ジョイントで製品ポートフォリオを拡大しています。バッテリープラットフォーム。多くの製造業者はまた、一貫性と品質管理を向上させるために生産の自動化を進めています。

主要な自動車用ボールジョイント企業のリスト:

- ZF Friedrichshafen AG (Germany)

- Delphi Technologies (U.S.)

- Somic Ishikawa Inc. (Japan)

- GKN Automotive (U.K.)

- GMB Corporation (Japan)

- FRAP S.p.A. (Italy)

- Dana Incorporated (U.S.)

- Federal-Mogul (U.S.)

- Mevotech (Canada)

- ACDelco (U.S.)

主要な業界の発展:

- 2025 年 10 月:SHオートパーツは、会社設立を発表した。スマートファクトリー台湾では、完全自動化された製造と持続可能な手法の下で OEM グレードのボール ジョイントを生産しています。

- 2025 年 7 月:キャデラックの超高級車 Celestiq は、高度なセンサーをボール ジョイントに直接統合して、ホイールの動きとシャーシの動作を監視し、ボール ジョイント市場におけるインテリジェントで高精度のサスペンション コンポーネントへの傾向の高まりを浮き彫りにしました。

- 2025 年 7 月:ZFグループは、インドのステアリングとサスペンションの合弁会社の全所有権をソミックイシカワに譲渡し、最も急速に成長する自動車製造市場の1つであるインドでのボールジョイントとシャーシコンポーネントへの注力を強化した。

- 2024 年 7 月:KYB Europeは、ボールジョイントを含む新しい範囲のステアリング部品のラインナップを拡大し、OE仕様を満たすように設計され、広範な品質テストを実施し、欧州サスペンションアフターマーケットでの地位を強化しました。

- 2024 年 6 月:DRiV (Tenneco) は、Monroe ステアリングおよびサスペンションの範囲を大幅に拡大し、高周波焼入れスタッドを備えた OE 品質のボール ジョイントや耐久性を向上させる高度な防食コーティングを含む 750 の新しい部品番号を追加すると発表しました。

レポートの範囲

世界の自動車ボールジョイント市場分析は、レポートに含まれるすべての市場セグメントによる市場規模と予測の詳細な調査を提供します。これには、予測期間中に市場を推進すると予想される市場のダイナミクスと市場動向の詳細が含まれています。技術の進歩、新製品の発売、主要な業界の発展、パートナーシップ、合併と買収の詳細に関する情報を提供します。調査レポートには、市場シェアと主要な運営企業のプロフィールに関する情報を含む詳細な競争環境も含まれています。

カスタマイズのご要望 広範な市場洞察を得るため。

レポートの範囲とセグメント化

属性 | 詳細 |

学習期間 | 2021~2034年 |

基準年 | 2025年 |

予測期間 | 2026~2034年 |

歴史的時代 | 2021-2024 |

成長率 | 2026 年から 2034 年までの CAGR は 4.4% |

ユニット | 価値 (10億米ドル) |

セグメンテーション | タイプ別

車種別

による材料

による販売チャネル

地域別

|

よくある質問

Fortune Business Insights によると、2025 年の世界市場価値は 33 億 8,000 万米ドルで、2034 年までに 49 億 3,000 万米ドルに達すると予測されています。

2025 年の市場価値は 18 億 5,000 万米ドルでした。

市場は、予測期間中に 4.4% の CAGR を示すと予想されます。

車種別ではSUVセグメントが市場をリードした。

先進的なサスペンション システムの採用の増加が市場の成長を推進しています。

ZF Friedrichshafen AG、MOOG (Tenneco)、CTR (Central Corporation)、および Delphi Technologies は、市場の著名なプレーヤーの一部です。

2025 年にはアジア太平洋地域が市場を支配します。

専門家にお問い合わせください 専門家に相談する

- 2021-2034

- 2025

- 2021-2024

- 200

30~60時間の無料カスタマイズ

地域と国のカバレッジを拡大、 セグメント分析、 企業プロフィール、 競合ベンチマーキング、 およびエンドユーザーインサイト。